🟢 Новости к этому часу

⚪️ ООН улучшила прогноз роста мировой экономики на 2024 год до 2,7% с ожидавшихся в январе 2,4% — ООН.

⚪️ Годовая инфляция в еврозоне в апреле осталась на уровне марта —2,4% — Евростат.

⚪️ Московская биржа 22 мая запустит торги фьючерсами на акции Alibaba и Baidu — Московская биржа.

⚪️ Globaltruck не будет выплачивать дивиденды за 2023 год из-за убытка по РСБУ — компания.

⚪️ Чистая прибыль Банка «Санкт-Петербург» по МСФО в первом квартале снизилась на 11% год к году до 13 млрд рублей — компания.

⚪️ ПАО «Элемент» (головная компания микроэлектронного холдинга, созданного на базе активов АФК «Система») проведет IPO на СПБ Бирже — компания.

⚪️ Wildberries разместил на Московской бирже ЦФА на 3 млрд рублей — Московская биржа.

$SPBE $AFKS

⚪️ ООН улучшила прогноз роста мировой экономики на 2024 год до 2,7% с ожидавшихся в январе 2,4% — ООН.

⚪️ Годовая инфляция в еврозоне в апреле осталась на уровне марта —2,4% — Евростат.

⚪️ Московская биржа 22 мая запустит торги фьючерсами на акции Alibaba и Baidu — Московская биржа.

⚪️ Globaltruck не будет выплачивать дивиденды за 2023 год из-за убытка по РСБУ — компания.

⚪️ Чистая прибыль Банка «Санкт-Петербург» по МСФО в первом квартале снизилась на 11% год к году до 13 млрд рублей — компания.

⚪️ ПАО «Элемент» (головная компания микроэлектронного холдинга, созданного на базе активов АФК «Система») проведет IPO на СПБ Бирже — компания.

⚪️ Wildberries разместил на Московской бирже ЦФА на 3 млрд рублей — Московская биржа.

$SPBE $AFKS

◽️ Чистая прибыль HeadHunter выросла в 2,3 раза г/г. Основными факторами роста стали получение льгот и процентные доходы на денежные остатки компании. Ранее мы писали, что внесение программного обеспечения HeadHunter в реестр отечественного ПО дает компании право на льготы.

◽️ Рост финансовых доходов, вероятно, продолжится в среднесрочной перспективе. С одной стороны, этому будет способствовать дальнейший рост денежной позиции на балансе, размещаемой на депозитах. С другой стороны, мы считаем, что в обозримом будущем в России сохранится дефицит рабочей силы, и стоимость поиска персонала продолжит повышаться.

◽️ Дивиденды. Мы ожидаем, что HeadHunter распределит всю накопленную денежную позицию (в объеме до 100%) после завершения всех необходимых процедур в рамках редомициляции в Россию. Это соответствует примерно 10% дивидендной доходности по текущим котировкам.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $HHRU

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Значительный рост финансовых показателей. Оборот вырос на 52% г/г, валовая прибыль — в 3,2 раза, EBITDA — в 10,6 раза. Рост валовой прибыли и EBITDA в основном объясняется двумя факторами: активным развитием собственных решений (как органически, так и за счет M&A) и эффектом низкой базы.

◽️ Превышение наших прогнозов. Оборот превысил наш прогноз на 46%, EBITDA — на 20%. На наш взгляд, это связано с более быстрым, чем мы ожидали, переходом российских компаний на отечественные ИТ-решения. Кроме того, эффект от интеграции приобретенных компаний в экосистему Софтлайна, видимо, был более значительным.

◽️ Возможен денежный приток от реализации портфеля финансовых вложений в размере 8% капитализации. Портфель ценных бумаг компании в настоящее время представлен в основном государственными облигациями Минфина Республики Беларусь, номинированными в иностранной валюте. На балансе компании данные бумаги оценены в 7,3 млрд ₽, но, согласно комментариям менеджмента, сумма от их погашения может составить примерно 12 млрд ₽. Таким образом, дополнительный денежный приток, пока еще не заложенный в денежный поток компании, может составить примерно 5 млрд ₽. Доходы от продажи этих облигаций компания может использовать для сделок M&A и дальнейшей реализации стратегии.

◽️ Софтлайн намерен провести IPO ряда дочерних компаний в ближайшие два года. Мы положительно оцениваем эту инициативу. Проведение IPO позволит лучше раскрыть справедливую стоимость дочерних компаний.

◽️ Компания не обновила прогноз на 2024 год. С учетом сильных результатов за 1К24 и сезонности бизнеса мы считаем, что компания существенно перевыполнит собственные прогнозы.

◽️ Планы по сделке M&A на рынке Индии. Мы позитивно оцениваем инициативы Софтлайна по выходу на международные рынки в целом и рынок Индии в частности.

✏ Наше мнение. Мы подтверждаем позитивный взгляд на долгосрочные перспективы компании.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $SOFL

◽️ Превышение наших прогнозов. Оборот превысил наш прогноз на 46%, EBITDA — на 20%. На наш взгляд, это связано с более быстрым, чем мы ожидали, переходом российских компаний на отечественные ИТ-решения. Кроме того, эффект от интеграции приобретенных компаний в экосистему Софтлайна, видимо, был более значительным.

◽️ Возможен денежный приток от реализации портфеля финансовых вложений в размере 8% капитализации. Портфель ценных бумаг компании в настоящее время представлен в основном государственными облигациями Минфина Республики Беларусь, номинированными в иностранной валюте. На балансе компании данные бумаги оценены в 7,3 млрд ₽, но, согласно комментариям менеджмента, сумма от их погашения может составить примерно 12 млрд ₽. Таким образом, дополнительный денежный приток, пока еще не заложенный в денежный поток компании, может составить примерно 5 млрд ₽. Доходы от продажи этих облигаций компания может использовать для сделок M&A и дальнейшей реализации стратегии.

◽️ Софтлайн намерен провести IPO ряда дочерних компаний в ближайшие два года. Мы положительно оцениваем эту инициативу. Проведение IPO позволит лучше раскрыть справедливую стоимость дочерних компаний.

◽️ Компания не обновила прогноз на 2024 год. С учетом сильных результатов за 1К24 и сезонности бизнеса мы считаем, что компания существенно перевыполнит собственные прогнозы.

◽️ Планы по сделке M&A на рынке Индии. Мы позитивно оцениваем инициативы Софтлайна по выходу на международные рынки в целом и рынок Индии в частности.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $SOFL

Please open Telegram to view this post

VIEW IN TELEGRAM

Начался весенне-летний дивидендный сезон. С начала года индекс МосБиржи вырос на 12%. По состоянию на начало мая 33 компании объявили дивиденды на общую сумму 1,88 трлн ₽. Мы полагаем, что итоговый размер дивидендов всех компаний превысит 3 трлн ₽. Больше всего дивидендов мы ожидаем от нефтегазового сектора (около 1,4 трлн ₽). При этом рекордсменом по объему выплаченных дивидендов должен стать Сбер — 752 млрд ₽. Сможет ли Индекс МосБиржи закрепиться выше 3 500 пунктов? Фундаментально российский рынок акций не выглядит дорого. Среди важных факторов его поддержки можно выделить реинвестирование дивидендов: оно способно поддерживать индекс до конца лета.

Чтобы оценить перспективы рынка на 2П24, вы можете принять участие в вебинаре с аналитиками SberCIB. Будут рассмотрены следующие вопросы:

⚪️ Какие компании выплатят самые щедрые дивиденды?

⚪️ Когда можно рассчитывать на разворот в «длинных» ОФЗ с фиксированным купоном?

⚪️ Стоит ли ожидать ослабления рубля во втором полугодии?

⚪️ На какой отметке индекс МосБиржи может завершить текущий год?

👉🏼 Вебинар пройдет во вторник, 21 мая, в 18:00 мск. Можно подключиться по ссылке.

#события

Please open Telegram to view this post

VIEW IN TELEGRAM

Инвесторам, которые купили бумаги на МосБирже или СПБ Бирже, смогут обменять их один к одному. То есть за каждую акцию нидерландской Yandex N.V. дадут акцию российского МКПАО «Яндекс». Главное — подать заявку на обмен.

Для этого уже на следующей неделе мы запустим специальный сервис. Вместе с этим отправим уведомление и пошаговую инструкцию, как им пользоваться.

Сами акции Yandex N.V. торгуются в режиме Т+ до 14 июня. После этого торги приостановят на три недели. Возобновить их планируют 10 июля, но уже акциями МКПАО «Яндекс».

#акции $YNDX

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Перспективы металлургического бизнеса мы оцениваем осторожно. Бизнес РУСАЛа отличается повышенной волатильностью из-за зависимости от цены на алюминий и изменения курса доллара.

◽️ А перспективы энергетического бизнеса — нейтрально. Реализация масштабных инвестпроектов не позволит энергетическому сегменту группы быстро снижать долговую нагрузку. Мы ожидаем, что в 2024–2028 годах капитальные затраты сегмента будут в диапазоне 50–70 млрд ₽, что более чем вдвое превышает 15–30 млрд ₽ в 2019– 2023 годах.

◽️ Наш вывод: в условиях отсутствия дивидендных выплат и реализации значительной программы инвестиций в энергетическом сегменте мы не видим существенного потенциала роста у акций Эн+ Груп.

👉🏼 Подробнее о бизнесе компании вы можете прочитать в нашем новом обзоре «Эн+ Груп: Против течения».

Последние разборы компаний

Инарктика МКБ Группа Астра

#разборэмитента $ENGP

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Ралли на российском рынке усилилось

⚪️ В пятницу индекс МосБиржи преодолел отметку 3 500 пунктов и обновил максимум с февраля 2022 года. К концу дня индикатор прибавил 0,5%. Инвесторы следят за позитивными комментариями со встречи лидеров России и Китая и отдельными корпоративными новостями.

⚪️ Яндекс (минус 0,5%) завершил первый этап сделки по продаже российского бизнеса консорциуму частных инвесторов. МКПАО «Яндекс» стало головной компанией группы. Она сохранит активы группы Yandex N. V., за исключением зарубежных стартапов и дата-центра в Финляндии.

⚪️ Банк «Санкт-Петербург» опубликовал отчетность по МСФО за 1К24. Выручка составила 22,3 млрд ₽, что на 6,7% больше г/г. Чистая прибыль сократилась на 11% до 13 млрд ₽ из-за снижения торговых доходов. Банк не был под санкциями до конца февраля 2023 года. Показатель ROE снизился на 10 п. п. до 29%. Чистый процентный доход вырос на 53% до 17 млрд руб. Менеджмент прогнозирует в 2024 году рост кредитного портфеля на 10%, ROE выше 20%, стоимость риска на уровне 100 б. п., отношение расходов к доходам — 31%. Обыкновенные акции банка прибавили 0,5%.

⚪️ Московская биржа 22 мая начнет торги расчетными фьючерсами на депозитарные расписки Alibaba и Baidu. К торгам будут одновременно допущены фьючерсные контракты с исполнением в июне и сентябре 2024 года. Цена исполнения новых расчетных фьючерсов равна цене закрытия депозитарной расписки за день, предшествующий дню исполнения.

$YNDX $SPBE

⚪️ В пятницу индекс МосБиржи преодолел отметку 3 500 пунктов и обновил максимум с февраля 2022 года. К концу дня индикатор прибавил 0,5%. Инвесторы следят за позитивными комментариями со встречи лидеров России и Китая и отдельными корпоративными новостями.

⚪️ Яндекс (минус 0,5%) завершил первый этап сделки по продаже российского бизнеса консорциуму частных инвесторов. МКПАО «Яндекс» стало головной компанией группы. Она сохранит активы группы Yandex N. V., за исключением зарубежных стартапов и дата-центра в Финляндии.

⚪️ Банк «Санкт-Петербург» опубликовал отчетность по МСФО за 1К24. Выручка составила 22,3 млрд ₽, что на 6,7% больше г/г. Чистая прибыль сократилась на 11% до 13 млрд ₽ из-за снижения торговых доходов. Банк не был под санкциями до конца февраля 2023 года. Показатель ROE снизился на 10 п. п. до 29%. Чистый процентный доход вырос на 53% до 17 млрд руб. Менеджмент прогнозирует в 2024 году рост кредитного портфеля на 10%, ROE выше 20%, стоимость риска на уровне 100 б. п., отношение расходов к доходам — 31%. Обыкновенные акции банка прибавили 0,5%.

⚪️ Московская биржа 22 мая начнет торги расчетными фьючерсами на депозитарные расписки Alibaba и Baidu. К торгам будут одновременно допущены фьючерсные контракты с исполнением в июне и сентябре 2024 года. Цена исполнения новых расчетных фьючерсов равна цене закрытия депозитарной расписки за день, предшествующий дню исполнения.

$YNDX $SPBE

{kind=link}

Media is too big

VIEW IN TELEGRAM

🤯 Новый выпуск ИнвестЛетучки. В гостях — Уоррен Баффетт (ну или кто-то очень похожий на него)

Сегодня Фил Воронин, Тимур Ромашко и аналитик Сбера Дмитрий Макаров обсуждают только серьёзные темы. Они говорят о закулисье нашего шоу, разбираются, как инвесторы ездят на лето к бабушке, и как попасть на заседание ЦБ.

💪 Ради такого дела, Фил приехал на шоу прямо от зубного. Зато потом весь выпуск колол аббревиатуры как орешки.

☝️ Между прочим, все ведущие есть в нашей группе VK и в Telegram-канале. Там они отвечают на комментарии и выкладывают бонусные штуки — кружки или фото со съёмок. Подписывайтесь, чтобы не пропустить!

С прошлого эпизода новостей накопилось очень много. Из этого выпуска узнаете, как сосиски гриль поддерживают акции Газпрома, почему из-за санкций Победа может запретить откидывать спинки и где взять альтушку в крипте?

Вообще, все получили что хотели. Фил послушал про IPO, Дмитрий рассказал про дивиденды, а Тимур похвастался знанием терминологии. Ну а мы получили насыщенную и смешную ИнвестЛетучку!

🚴 Так что надеваем стильные очки, прыгаем на велосипед и летим в нашу группу VK, чтобы скорее посмотреть новый выпуск!

Сегодня Фил Воронин, Тимур Ромашко и аналитик Сбера Дмитрий Макаров обсуждают только серьёзные темы. Они говорят о закулисье нашего шоу, разбираются, как инвесторы ездят на лето к бабушке, и как попасть на заседание ЦБ.

💪 Ради такого дела, Фил приехал на шоу прямо от зубного. Зато потом весь выпуск колол аббревиатуры как орешки.

☝️ Между прочим, все ведущие есть в нашей группе VK и в Telegram-канале. Там они отвечают на комментарии и выкладывают бонусные штуки — кружки или фото со съёмок. Подписывайтесь, чтобы не пропустить!

С прошлого эпизода новостей накопилось очень много. Из этого выпуска узнаете, как сосиски гриль поддерживают акции Газпрома, почему из-за санкций Победа может запретить откидывать спинки и где взять альтушку в крипте?

Вообще, все получили что хотели. Фил послушал про IPO, Дмитрий рассказал про дивиденды, а Тимур похвастался знанием терминологии. Ну а мы получили насыщенную и смешную ИнвестЛетучку!

🚴 Так что надеваем стильные очки, прыгаем на велосипед и летим в нашу группу VK, чтобы скорее посмотреть новый выпуск!

На этой неделе пройдут ГОСА АЛРОСЫ и Распадской, выйдет различная макростатистика.

🗓 20 мая

• Народный банк Китая примет решение по базовой кредитной ставке

• ГОСА и одобрение финальных дивидендов АЛРОСА за 2023 год

🗓 21 мая

• Индекс цен производителей в Германии за апрель

• Торговый баланс еврозоны за март

• Объем строительства в еврозоне за март

• Годовое общее собрание акционеров Распадской

🗓 22 мая

• Индекс цен производителей в России в апреле

• Продажи жилья на вторичном рынке в США в апреле

🗓 23 мая

• Предварительные индексы PMI для США и еврозоны за май

• Центральный банк Турции примет решение по монетарной политике

• Продажи новых домов в США в апреле

🗓 24 мая

• Заказы на товары длительного пользования в США в апреле

$ALRS $RASP

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 РЫНКИ СЕГОДНЯ

Рост российского рынка акций ускорился, рубль стабилен

📈 В пятницу индекс МосБиржи прибавил еще 0,5%. Индикатор завершил торги выше 3 500 пунктов впервые с февраля 2022 года. Росту рынка способствовали дивидендный сезон и новости с переговоров между президентом Владимиром Путиным и председателем КНР Си Цзиньпином. Из корпоративных новостей: после завершения основной сессии Росстат сообщил о росте ВВП России на 5,4% в первом квартале, Яндекс закрыл первый этап сделки по продаже российского бизнеса консорциуму частных инвесторов.

На американском рынке позитив после публикации данных по инфляции сошел на нет. По мнению некоторых представителей Федрезерва, ставка все еще может оставаться на высоком уровне некоторое время.

🇷🇺 Рубль стабилен. В пятницу рубль остался около 91 за доллар и сегодня торгуется на этом же уровне. Похоже, спрос на иностранную валюту и ее предложение сейчас выглядят сбалансированными. Мы полагаем, что рубль останется около 91 за доллар в ожидании новых триггеров.

🛢️ Котировки нефти завершили неделю умеренным ростом. В пятницу баррель Брент подорожал на $0,71 до $83,98. Поддержку котировкам оказали надежды на повышение мирового спроса на нефть из-за улучшения экономических показателей США и Китая. По нашим прогнозам, сегодня баррель Брент может торговаться вблизи $84.

💼 Инфляция в России в апреле превысила ожидания. В пятницу котировки ОФЗ с фиксированным купоном изменились незначительно. Сегодня, вероятнее всего, рост доходностей ОФЗ-ПД возобновится — в пятницу вечером была опубликована статистика по инфляции в РФ за апрель, которая с учетом недельных данных превысила ожидания. Это может побудить ЦБ дольше сохранять ключевую ставку на уровне 16% (например, до конца года).

На повестке дня: результаты Ренессанс Страхования, одобрение дивидендов АЛРОСА

⚪️ Результаты Ренессанс Страхования за 1К24 по МСФО

⚪️ ГОСА и одобрение финальных дивидендов АЛРОСА за 2023 год

$YNDX $RENI $ALRS

Рост российского рынка акций ускорился, рубль стабилен

📈 В пятницу индекс МосБиржи прибавил еще 0,5%. Индикатор завершил торги выше 3 500 пунктов впервые с февраля 2022 года. Росту рынка способствовали дивидендный сезон и новости с переговоров между президентом Владимиром Путиным и председателем КНР Си Цзиньпином. Из корпоративных новостей: после завершения основной сессии Росстат сообщил о росте ВВП России на 5,4% в первом квартале, Яндекс закрыл первый этап сделки по продаже российского бизнеса консорциуму частных инвесторов.

На американском рынке позитив после публикации данных по инфляции сошел на нет. По мнению некоторых представителей Федрезерва, ставка все еще может оставаться на высоком уровне некоторое время.

🇷🇺 Рубль стабилен. В пятницу рубль остался около 91 за доллар и сегодня торгуется на этом же уровне. Похоже, спрос на иностранную валюту и ее предложение сейчас выглядят сбалансированными. Мы полагаем, что рубль останется около 91 за доллар в ожидании новых триггеров.

🛢️ Котировки нефти завершили неделю умеренным ростом. В пятницу баррель Брент подорожал на $0,71 до $83,98. Поддержку котировкам оказали надежды на повышение мирового спроса на нефть из-за улучшения экономических показателей США и Китая. По нашим прогнозам, сегодня баррель Брент может торговаться вблизи $84.

💼 Инфляция в России в апреле превысила ожидания. В пятницу котировки ОФЗ с фиксированным купоном изменились незначительно. Сегодня, вероятнее всего, рост доходностей ОФЗ-ПД возобновится — в пятницу вечером была опубликована статистика по инфляции в РФ за апрель, которая с учетом недельных данных превысила ожидания. Это может побудить ЦБ дольше сохранять ключевую ставку на уровне 16% (например, до конца года).

На повестке дня: результаты Ренессанс Страхования, одобрение дивидендов АЛРОСА

⚪️ Результаты Ренессанс Страхования за 1К24 по МСФО

⚪️ ГОСА и одобрение финальных дивидендов АЛРОСА за 2023 год

$YNDX $RENI $ALRS

🟢 Компания «Ростелеком» начала размещение ЦФА на 1 млрд рублей

❗️ 20 мая на платформе цифровых активов Сбера открылся сбор заявок от инвесторов на ЦФА компании «Ростелеком», он продлится всего три дня: с 20 по 22 мая 2024 включительно.

Всего компания планирует разместить ЦФА на сумму 1 млрд рублей, сроком на 3 месяца. Фиксированный ежемесячный процентный доход составит 16,6% годовых.

✏️ ЦФА Ростелекома могут приобрести и юридические и физические лица, квалифицированные и неквалифицированные инвесторы (для последних есть лимит по сумме — не более 600 тыс. рублей в год), минимальная сумма инвестиций (цена одного ЦФА при выпуске) — 1000 рублей.

Важно: Данное сообщение не является инвестиционной рекомендацией. ЦФА является высокорискованным продуктом, и его приобретение может привести к потере внесенных денежных средств в полном объеме. Перед покупкой цифровых активов необходимо ознакомиться с риск-декларацией, размещенной на сайте оператора.

Всего компания планирует разместить ЦФА на сумму 1 млрд рублей, сроком на 3 месяца. Фиксированный ежемесячный процентный доход составит 16,6% годовых.

Важно: Данное сообщение не является инвестиционной рекомендацией. ЦФА является высокорискованным продуктом, и его приобретение может привести к потере внесенных денежных средств в полном объеме. Перед покупкой цифровых активов необходимо ознакомиться с риск-декларацией, размещенной на сайте оператора.

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Цены на золото установили новый исторический максимум на фоне геополитических новостей — Trading Economics.

⚪️ Народный банк Китая сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,45%, как и предполагал консенсус-прогноз — Народный банк Китая.

⚪️ Правительство РФ ухудшило прогноз авиаперевозок на 2024–2028 годы на фоне сдвига поставок самолетов — Интерфакс.

⚪️ Чистая прибыль Ренессанс Страхования по МСФО в первом квартале выросла на 7,6% год к году до 2,5 млрд рублей — компания.

⚪️ Российский контейнерный рынок за январь-апрель вырос на 11,4% год к году — Fesco.

⚪️ Чистая прибыль Нижнекамскнефтехима по РСБУ увеличилась за первый квартал в 3,9 раза — компания.

⚪️ Danone закрыла сделку по продаже российских активов компании «Вамин Р» — Danone.

$RENI $NKNC

⚪️ Цены на золото установили новый исторический максимум на фоне геополитических новостей — Trading Economics.

⚪️ Народный банк Китая сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,45%, как и предполагал консенсус-прогноз — Народный банк Китая.

⚪️ Правительство РФ ухудшило прогноз авиаперевозок на 2024–2028 годы на фоне сдвига поставок самолетов — Интерфакс.

⚪️ Чистая прибыль Ренессанс Страхования по МСФО в первом квартале выросла на 7,6% год к году до 2,5 млрд рублей — компания.

⚪️ Российский контейнерный рынок за январь-апрель вырос на 11,4% год к году — Fesco.

⚪️ Чистая прибыль Нижнекамскнефтехима по РСБУ увеличилась за первый квартал в 3,9 раза — компания.

⚪️ Danone закрыла сделку по продаже российских активов компании «Вамин Р» — Danone.

$RENI $NKNC

👉🏼 Мы оцениваем эту новость с осторожностью. Хотя при текущих ценах свободный денежный поток РУСАЛа положительный, по состоянию на конец 2023 года его долг был довольно высоким — на уровне $7,9 млрд (соотношение «чистый долг/EBITDA» составляет 7,4). При этом денежных средств на балансе (на конец 2023 года) и дивидендов, полученных от Норникеля в 1К24, достаточно для покрытия примерно 130% краткосрочных обязательств. В текущих условиях высоких ставок свободный денежный поток предпочтительнее направить на погашение долга. Кроме того, выкуп негативно повлияет на ликвидность акций РУСАЛа (сейчас free float равен 18%).

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RUAL

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB

В этом выпуске аналитик Ирина Иртегова рассказывает о динамике российского рынка акций. Вы также узнаете, какие результаты выпустили Русагро, Магнит, HeadHunter, Софтлайн и Whoosh, и какие решения по дивидендам приняли РУСАЛ и МКПАО «Юнайтед Медикал Груп».

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $AGRO $MGNT $HHRU $SOFL $WUSH $RUAL $GEMC

В этом выпуске аналитик Ирина Иртегова рассказывает о динамике российского рынка акций. Вы также узнаете, какие результаты выпустили Русагро, Магнит, HeadHunter, Софтлайн и Whoosh, и какие решения по дивидендам приняли РУСАЛ и МКПАО «Юнайтед Медикал Груп».

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $AGRO $MGNT $HHRU $SOFL $WUSH $RUAL $GEMC

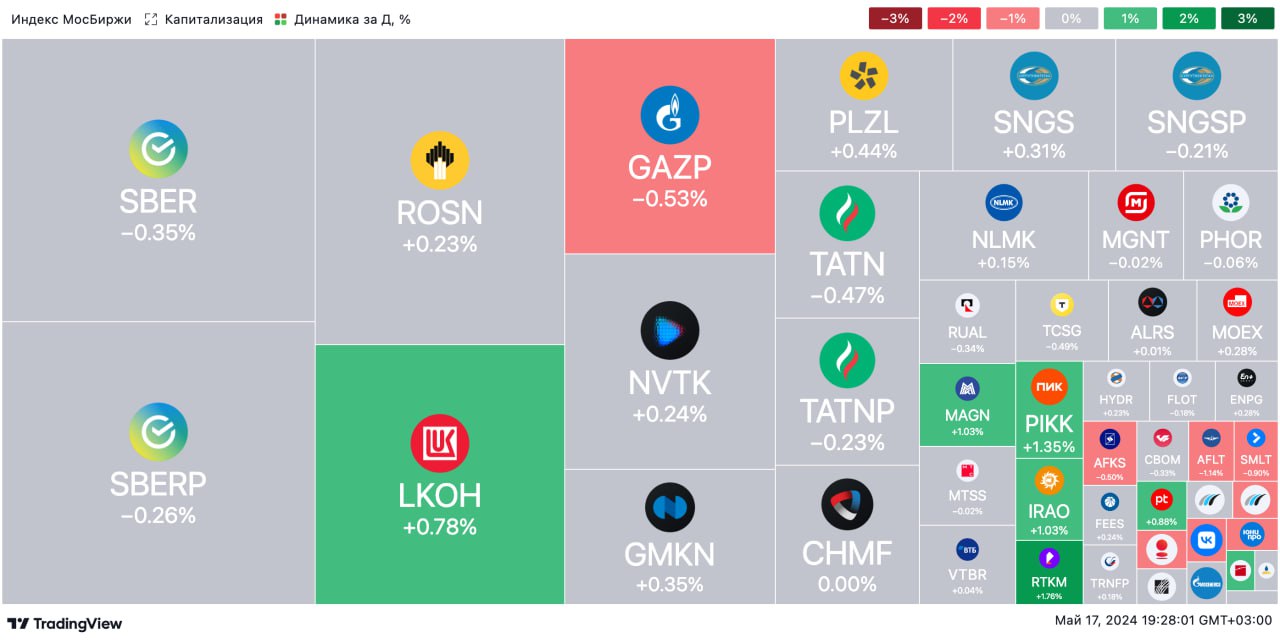

🟢 ИТОГИ ДНЯ. Российский рынок акций под давлением

⚪️ В понедельник индекс МосБиржи потерял 1%. Индикатор скорректировался после роста прошлой недели и достижения отметки 3 500 пунктов. Среди «голубых фишек» сильнее всего подешевели акции Газпрома (минус 2,2%) в преддверии решения по дивидендам на этой неделе. Бумаги занимают более 10% в индексе. Также негативному настрою инвесторов на российском рынке способствует укрепление рубля до 90,7 за доллар. Котировки нефти Брент к вечеру восстановились до $84,3.

⚪️ Ренессанс Страхование опубликовало результаты за 1К24 по МСФО. Страховые премии группы увеличились на 39,1% г/г до 33,3 млрд ₽. Основными драйверами роста стали страхование жизни, автострахование и ДМС. Чистая прибыль увеличилась на 7,6% г/г до 2,5 млрд ₽. При этом рентабельность собственного капитала составила 33% против 30% за 1К23. Коэффициент достаточности капитала на 31 марта 2024 года существенно превысил регуляторный уровень 105% и достиг 164%. Акции компании подорожали на 1,7%.

⚪️ После завершения торговой сессии в пятницу Росстат сообщил, что российский ВВП в 1К24 увеличился на 5,4% г/г. В 2К24 ЦБ ожидает роста на 4,4% в годовом выражении с дальнейшим замедлением до 0,5–1,5% в 4К24.

⚪️ Котировки золота обновили исторический максимум, достигнув $2 452 за унцию. Рост цен на золото поддерживают несколько факторов: ожидания снижения ставки ФРС после выхода позитивных данных по инфляции в США и рост политической неопределенности на Ближнем Востоке в связи с гибелью президента Ирана Ибрагима Раиси.

⚪️ Совет директоров Polymetal (минус 1,4%) рекомендовал не выплачивать дивиденды за 2023 год. Также компания сообщила, что после продажи российского подразделения рассмотрит смену наименования на Solidcore Resources.

$GAZP $RENI $POLY

⚪️ В понедельник индекс МосБиржи потерял 1%. Индикатор скорректировался после роста прошлой недели и достижения отметки 3 500 пунктов. Среди «голубых фишек» сильнее всего подешевели акции Газпрома (минус 2,2%) в преддверии решения по дивидендам на этой неделе. Бумаги занимают более 10% в индексе. Также негативному настрою инвесторов на российском рынке способствует укрепление рубля до 90,7 за доллар. Котировки нефти Брент к вечеру восстановились до $84,3.

⚪️ Ренессанс Страхование опубликовало результаты за 1К24 по МСФО. Страховые премии группы увеличились на 39,1% г/г до 33,3 млрд ₽. Основными драйверами роста стали страхование жизни, автострахование и ДМС. Чистая прибыль увеличилась на 7,6% г/г до 2,5 млрд ₽. При этом рентабельность собственного капитала составила 33% против 30% за 1К23. Коэффициент достаточности капитала на 31 марта 2024 года существенно превысил регуляторный уровень 105% и достиг 164%. Акции компании подорожали на 1,7%.

⚪️ После завершения торговой сессии в пятницу Росстат сообщил, что российский ВВП в 1К24 увеличился на 5,4% г/г. В 2К24 ЦБ ожидает роста на 4,4% в годовом выражении с дальнейшим замедлением до 0,5–1,5% в 4К24.

⚪️ Котировки золота обновили исторический максимум, достигнув $2 452 за унцию. Рост цен на золото поддерживают несколько факторов: ожидания снижения ставки ФРС после выхода позитивных данных по инфляции в США и рост политической неопределенности на Ближнем Востоке в связи с гибелью президента Ирана Ибрагима Раиси.

⚪️ Совет директоров Polymetal (минус 1,4%) рекомендовал не выплачивать дивиденды за 2023 год. Также компания сообщила, что после продажи российского подразделения рассмотрит смену наименования на Solidcore Resources.

$GAZP $RENI $POLY

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций перешёл к снижению, рубль укрепляется

📈 В понедельник индекс МосБиржи отступил от 3 500 пунктов и по итогам торгов снизился на 1%. Давление на индикатор оказало снижение котировок Газпрома: уже после завершения основной сессии стало известно, что правительство выступило против выплаты Газпромом дивидендов за 2023 год. Из других новостей: Ренессанс Страхование опубликовало результаты за первый квартал по МСФО.

Американские фондовые индексы изменились разнонаправленно. Инвесторы ждут отчётности Nvidia за первый квартал. Она выйдет в среду.

🇷🇺 Рубль укрепляется. В понедельник рубль закрепился ниже важного уровня 91 за доллар — около 90,8, а в определённый момент дорожал до 90,4. Обороты торгов немного выросли, что может говорить об увеличении продаж иностранной валюты экспортёрами. В условиях невысокого спроса на неё этого оказалось достаточно для укрепления рубля. Если такая тенденция сохранится, рубль сегодня может закрепиться около 90,5 за доллар.

🛢️ Рынок нефти анализирует события на Ближнем Востоке. В понедельник баррель Брент подешевел на $0,27 до $83,71. Участники рынка считают, что, несмотря на политическую неопределённость, объёмы добычи и экспорта нефти в Иране и Саудовской Аравии не изменятся. Дополнительное давление на котировки оказала умеренно жёсткая риторика представителей ФРС. По нашим прогнозам, цена Брент сегодня может находиться в интервале $83-84 за баррель

💼 Доходности ОФЗ-ПД вновь растут. В понедельник рост доходностей ОФЗ с фиксированным купоном возобновился: они повысились на 5-15 б. п. после публикации данных о более высокой, чем ожидалось, инфляции в России за апрель. Вероятно, такая динамика сохранится и сегодня в преддверии аукционов. Участники рынка продолжат закладывать в котировки риск более продолжительного сохранения высоких ставок.

На повестке дня: макростатистика

⚪️ ГОСА Распадской

⚪️ Индекс цен производителей в Германии за апрель

⚪️ Торговый баланс еврозоны за март

⚪️ Объем строительства в еврозоне за март

⚪️ Еженедельные данные Американского института нефти (API) о товарных запасах нефти в США

$GAZP $RENI $RASP

Российский рынок акций перешёл к снижению, рубль укрепляется

📈 В понедельник индекс МосБиржи отступил от 3 500 пунктов и по итогам торгов снизился на 1%. Давление на индикатор оказало снижение котировок Газпрома: уже после завершения основной сессии стало известно, что правительство выступило против выплаты Газпромом дивидендов за 2023 год. Из других новостей: Ренессанс Страхование опубликовало результаты за первый квартал по МСФО.

Американские фондовые индексы изменились разнонаправленно. Инвесторы ждут отчётности Nvidia за первый квартал. Она выйдет в среду.

🇷🇺 Рубль укрепляется. В понедельник рубль закрепился ниже важного уровня 91 за доллар — около 90,8, а в определённый момент дорожал до 90,4. Обороты торгов немного выросли, что может говорить об увеличении продаж иностранной валюты экспортёрами. В условиях невысокого спроса на неё этого оказалось достаточно для укрепления рубля. Если такая тенденция сохранится, рубль сегодня может закрепиться около 90,5 за доллар.

🛢️ Рынок нефти анализирует события на Ближнем Востоке. В понедельник баррель Брент подешевел на $0,27 до $83,71. Участники рынка считают, что, несмотря на политическую неопределённость, объёмы добычи и экспорта нефти в Иране и Саудовской Аравии не изменятся. Дополнительное давление на котировки оказала умеренно жёсткая риторика представителей ФРС. По нашим прогнозам, цена Брент сегодня может находиться в интервале $83-84 за баррель

💼 Доходности ОФЗ-ПД вновь растут. В понедельник рост доходностей ОФЗ с фиксированным купоном возобновился: они повысились на 5-15 б. п. после публикации данных о более высокой, чем ожидалось, инфляции в России за апрель. Вероятно, такая динамика сохранится и сегодня в преддверии аукционов. Участники рынка продолжат закладывать в котировки риск более продолжительного сохранения высоких ставок.

На повестке дня: макростатистика

⚪️ ГОСА Распадской

⚪️ Индекс цен производителей в Германии за апрель

⚪️ Торговый баланс еврозоны за март

⚪️ Объем строительства в еврозоне за март

⚪️ Еженедельные данные Американского института нефти (API) о товарных запасах нефти в США

$GAZP $RENI $RASP

🟢 Новости к этому часу

⚪️ В апреле пассажирооборот российских авиакомпаний вырос на 12% год к году до 21 млрд пассажиро-километров — Росавиация.

⚪️ Минэнерго РФ допустило продление временного запрета экспорта бензина — ведомство.

⚪️ Китай в апреле сократил импорт российской нефти на 11,5% по сравнению с мартом до 2,25 млн баррелей в сутки — Главное таможенное управление КНР.

⚪️ Разработчик сервиса видеоконференций IVA Technologies планирует IPO на Московской бирже в начале июня — Ведомости.

⚪️ АвтоВАЗ начал продавать Lada на Wildberries — АвтоВАЗ.

⚪️ В России в 2024 году начнут выпускать автомобили Volga трех моделей — Интерфакс.

⚪️ Акрон оценил достройку калийного ГОКа в $1,6 млрд — компания.

$AVAZ $AKRN

⚪️ В апреле пассажирооборот российских авиакомпаний вырос на 12% год к году до 21 млрд пассажиро-километров — Росавиация.

⚪️ Минэнерго РФ допустило продление временного запрета экспорта бензина — ведомство.

⚪️ Китай в апреле сократил импорт российской нефти на 11,5% по сравнению с мартом до 2,25 млн баррелей в сутки — Главное таможенное управление КНР.

⚪️ Разработчик сервиса видеоконференций IVA Technologies планирует IPO на Московской бирже в начале июня — Ведомости.

⚪️ АвтоВАЗ начал продавать Lada на Wildberries — АвтоВАЗ.

⚪️ В России в 2024 году начнут выпускать автомобили Volga трех моделей — Интерфакс.

⚪️ Акрон оценил достройку калийного ГОКа в $1,6 млрд — компания.

$AVAZ $AKRN

Несмотря на рост стоимости портфеля проектов на 30%, стоимость чистых активов увеличилась несущественно — лишь на 2,5%. Это связано с тем, что чистый долг компании в 2023 году вырос в 10 раз. В физическом выражении портфель проектов также увеличился не очень значительно — на 1,3%.

На данном этапе мы считаем новость нейтральной. Компания не раскрыла структуру портфеля за 2023 год по отдельным проектам. Поэтому мы не можем определённо сказать, какие новые проекты и с какими параметрами были добавлены в портфель, а в каких проектах компания могла просто выкупить долю партнёров, чтобы увеличить свою долю.

👉🏼 С учётом обновлённой оценки портфеля проектов компания торгуется с коэффициентом «цена/СЧА» на уровне 0,46. Это на 18% ниже среднего уровня за период после IPO в 2020 году (0,56) и ниже, чем у ГК «ПИК» (0,84), но выше, чем коэффициенты «Группы ЛСР» (0,22) и ГК «Эталон» (0,15). Наша оценка целевой цены акций Группы «Самолёт» сейчас на пересмотре.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $SMLT

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы отмечаем значительный рост валовых страховых премий — на 39,1% г/г на фоне повышенного спроса на продукты компании: страхование жизни (плюс 72% г/г), автострахование (плюс 16% г/г) и ДМС (плюс 30% г/г). Хорошим результатам в этих сегментах способствуют:

◽️ высокая ключевая ставка, которая повышает спрос на сберегательные продукты;

◽️ низкий уровень безработицы (он продолжает стимулировать рост рынка ДМС);

◽️ высокий спрос на новые авто и подорожание авто с пробегом.

👉🏼 Мы позитивно оцениваем долгосрочные перспективы компании. Дополнительными драйверами роста её котировок могут стать ожидаемое включение её акций в индекс Мосбиржи в 2К–3К24 и закрытие сделки по покупке страховой компании «Райффайзен Жизнь».

Автор: #Андрей_Ахатов

#акции $RENI

Please open Telegram to view this post

VIEW IN TELEGRAM

Решение стало большой неожиданностью для рынка — вчера акции компании во второй половине дня просели на 6,5%. Мы ранее сообщали о том, что «Газпром» может выплатить в виде дивидендов менее 50% скорректированной чистой прибыли после того, как компания в начале мая раскрыла показатель «чистый долг/EBITDA». Он достиг отметки 3, что заметно выше порогового уровня в 2,5, при котором совет директоров может рекомендовать сократить выплату в соответствии с дивидендной политикой. Рекомендация вообще не выплачивать дивиденды стала для нас сюрпризом.

Принятое решение резко меняет инвестиционную привлекательность акций «Газпрома». По нашим оценкам, повышенная долговая нагрузка «Газпрома» сохранится до 2028 года, поэтому возврата к дивидендам можно ожидать только после её нормализации. Мы ставим на пересмотр оценку «держать» бумаги «Газпрома».

Авторы: #Геннадий_Суханов, #Артур_Григорян

#акции $GAZP

Please open Telegram to view this post

VIEW IN TELEGRAM