Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Вчера американские индексы продолжили восстановление. Индекс широкого рынка S&P500 вернулся к уровню 4000 пунктов. В секторальном разрезе перфоманс можно назвать немного «сумбурным». Во вчерашнем выступлении главы регуляторах подчеркнул важность снижения инфляции сейчас, прежде чем общественность слишком привыкнет к более высоким ценам и начнет считать их нормой. Некоторые отрывки из выступления: «История настоятельно предостерегает от преждевременного ослабления политики … Я могу заверить вас, что мои коллеги и я твердо привержены тому, что делаем, и мы будем продолжать, пока работа не будет сделана … Чем дольше инфляция остается намного выше целевого уровня, тем выше риск того, что общественность начнет рассматривать более высокую инфляцию как норму, и это может повысить затраты на снижение инфляции».

💬 Намеков на «голубиную» риторику пока нет. Что может быть - так это продолжение взвинчивания ставки из-за очередного витка инфляционных процессов. Именно поэтому сильных поводов для роста американского рынка у меня нет. По данным CME Group вероятность повышения ставки на 75 б.п. все больше - уже 84%.

🇪🇺 Ужесточение ДКП продолжает и ЕЦБ: европейский регулятор повысил ключевую ставку до 1,25% (+75 б.п. - на уровне прогноза), а депозитную до 0,75% (+75 б.п. - прогноз 50 б.п.). Действия и риторика была ожидаема рынком. Из важного:

- повышение ставок продолжится;

- ЕЦБ значительно пересмотрел свои прогнозы инфляции, и теперь ожидает, что она составит в среднем 8,1% в 2022 году, 5,5% в 2023 году и 2,3% в 2024 году;

- экономика вырастет на 3,1% в 2022 году, 0,9% (пред. оценка: +2,1%) в 2023 году и 1,9%. в 2024 году.

🇨🇳 Рост цен в Китае продолжает замедляться:

- потребительская инфляция в августе +2,5% (в июле +2,7%) при прогнозе +2,8%;

- производственная инфляция в августе +2,3% (в июле +4,2%) при прогнозе +3,1%.

Довольно позитивные новости, индексы с утра реагируют соответствующим образом.

🇷🇺 Отечественный рынок вчера продолжил «сползать» вниз (-0,47%). Покупатели не стремятся открывать новые позиции из-за отсутствия четкой оценки влияния действий дружественных нерезидентов, которые получат доступ к фондовому рынку с понедельника. Из важного:

- От Минфина поступило предложение разрешить населению самостоятельно инвестировать свои пенсионные накопления. Инициатива пока в проработке.

- РБК: «ЦБ обсуждает механизм компенсации для пострадавших от санкций инвесторов. Рассматривается возможность компенсации замороженных активов россиян за счет прибыли от замороженных средств нерезидентов в России. Фонд компенсации для граждан может быть создан на базе АСВ». Очередной драйвер роста для отечественного рынка.

- РБК: «Я думаю, в ближайшие недели. Сентябрь-октябрь, наверное», — ответил глава СПБ Биржи Роман Горюнов на вопрос о сроках выплат дивидендов по незаблокированным бумагам. Ранее площадка планировала провести такие выплаты в августе. На этих новостях «dark kitchen» $SPBE прибавила более 10%.

- Неплохой рост на повышенных оборотах под завершение сессии продемонстрировали $GAZP. Повышенную ликвидность под конец торгов можно было увидеть у $HYDR и $TATN - буду следить за ними сегодня.

📊 Сегодня ожидается публикация важной статистики:

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера американские индексы продолжили восстановление. Индекс широкого рынка S&P500 вернулся к уровню 4000 пунктов. В секторальном разрезе перфоманс можно назвать немного «сумбурным». Во вчерашнем выступлении главы регуляторах подчеркнул важность снижения инфляции сейчас, прежде чем общественность слишком привыкнет к более высоким ценам и начнет считать их нормой. Некоторые отрывки из выступления: «История настоятельно предостерегает от преждевременного ослабления политики … Я могу заверить вас, что мои коллеги и я твердо привержены тому, что делаем, и мы будем продолжать, пока работа не будет сделана … Чем дольше инфляция остается намного выше целевого уровня, тем выше риск того, что общественность начнет рассматривать более высокую инфляцию как норму, и это может повысить затраты на снижение инфляции».

💬 Намеков на «голубиную» риторику пока нет. Что может быть - так это продолжение взвинчивания ставки из-за очередного витка инфляционных процессов. Именно поэтому сильных поводов для роста американского рынка у меня нет. По данным CME Group вероятность повышения ставки на 75 б.п. все больше - уже 84%.

🇪🇺 Ужесточение ДКП продолжает и ЕЦБ: европейский регулятор повысил ключевую ставку до 1,25% (+75 б.п. - на уровне прогноза), а депозитную до 0,75% (+75 б.п. - прогноз 50 б.п.). Действия и риторика была ожидаема рынком. Из важного:

- повышение ставок продолжится;

- ЕЦБ значительно пересмотрел свои прогнозы инфляции, и теперь ожидает, что она составит в среднем 8,1% в 2022 году, 5,5% в 2023 году и 2,3% в 2024 году;

- экономика вырастет на 3,1% в 2022 году, 0,9% (пред. оценка: +2,1%) в 2023 году и 1,9%. в 2024 году.

🇨🇳 Рост цен в Китае продолжает замедляться:

- потребительская инфляция в августе +2,5% (в июле +2,7%) при прогнозе +2,8%;

- производственная инфляция в августе +2,3% (в июле +4,2%) при прогнозе +3,1%.

Довольно позитивные новости, индексы с утра реагируют соответствующим образом.

🇷🇺 Отечественный рынок вчера продолжил «сползать» вниз (-0,47%). Покупатели не стремятся открывать новые позиции из-за отсутствия четкой оценки влияния действий дружественных нерезидентов, которые получат доступ к фондовому рынку с понедельника. Из важного:

- От Минфина поступило предложение разрешить населению самостоятельно инвестировать свои пенсионные накопления. Инициатива пока в проработке.

- РБК: «ЦБ обсуждает механизм компенсации для пострадавших от санкций инвесторов. Рассматривается возможность компенсации замороженных активов россиян за счет прибыли от замороженных средств нерезидентов в России. Фонд компенсации для граждан может быть создан на базе АСВ». Очередной драйвер роста для отечественного рынка.

- РБК: «Я думаю, в ближайшие недели. Сентябрь-октябрь, наверное», — ответил глава СПБ Биржи Роман Горюнов на вопрос о сроках выплат дивидендов по незаблокированным бумагам. Ранее площадка планировала провести такие выплаты в августе. На этих новостях «dark kitchen» $SPBE прибавила более 10%.

- Неплохой рост на повышенных оборотах под завершение сессии продемонстрировали $GAZP. Повышенную ликвидность под конец торгов можно было увидеть у $HYDR и $TATN - буду следить за ними сегодня.

📊 Сегодня ожидается публикация важной статистики:

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы в пятницу продолжили локальное восстановление. Сессия проходила под доминированием «защитных» сегментов. Тем не менее, после достижения 3900 пунктов на прошлой неделе секторальное восстановление не характеризуется какими-то четкими трендами. С 6-ого сентября в лидерах восстановления циклические товары (+6%), производители материалов (+5,3%), финансовый сегмент (4,7%) и здравоохранение (+4,3%).

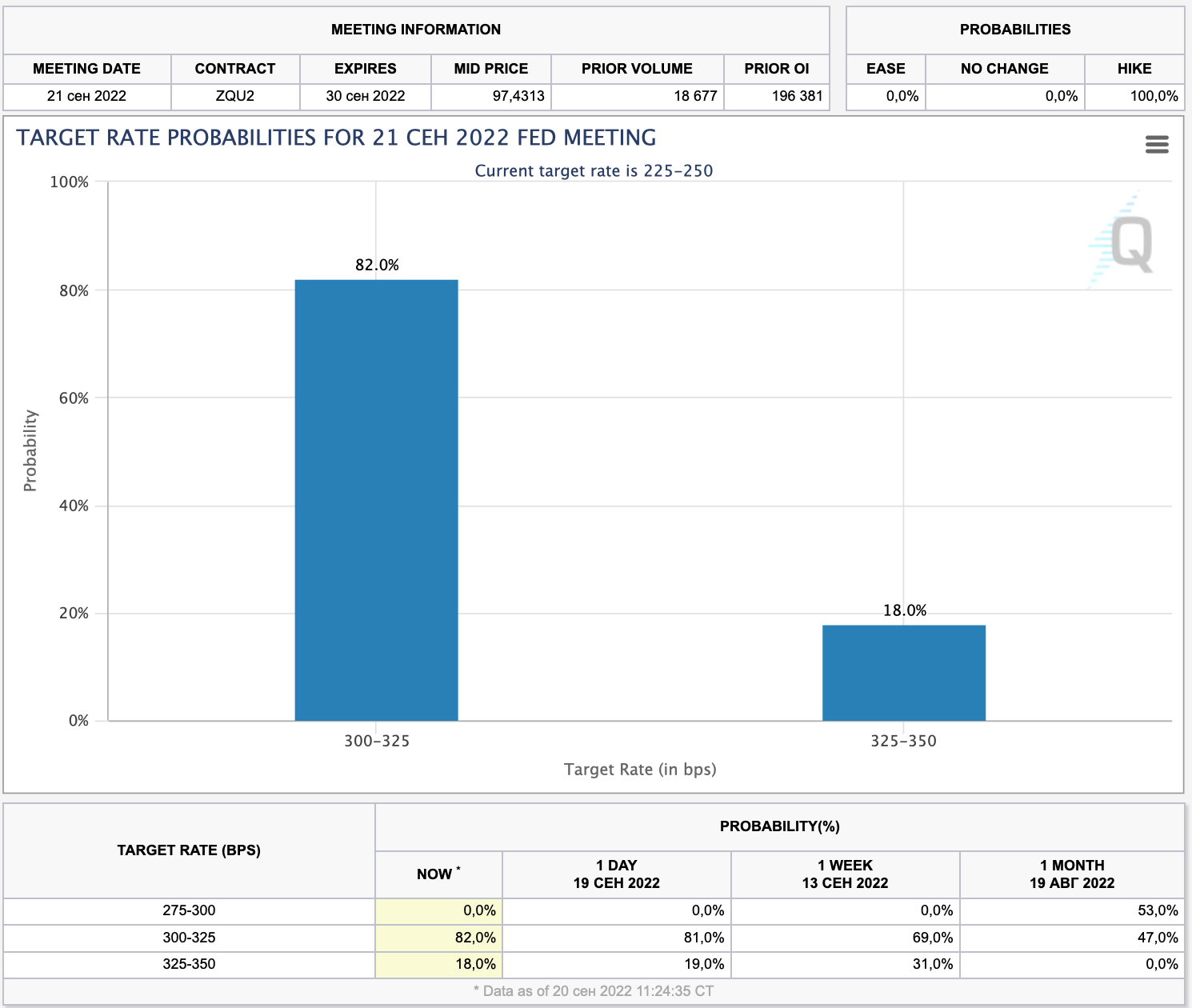

💬 На этой неделе во вторник-среду выйдет долгожданная статистика по инфляции в США. Ожидания склоняют участников рынка к снижению основного показателя (с 8,5% до 8,1%) и росту базового показателя (с 5,9% до 6,1%). Очень важная макростатистика, которая сильно влияет на дальнейшие шаги относительно перспектив денежно-кредитной политики регулятора. По данным CME Group вероятность повышения ставки на ближайшем заседании 20-21 сентября на 75 б.п. уже 90%. Снова отмечу, что вероятность более агрессивных действий регулятора с каждым днем возрастает все больше: 4,00-4,25% - 22%, а 4,25-4,50% - 2%. Тем не менее, не стоит раньше времени фиксировать такую «ястребиную» риторику регулятора: данные по инфляции могут «дисконтировать» эти ожидания, хотя я по-прежнему считаю, что мы увидим более агрессивные действия ФРС до конца года.

🛢 После достижения локального дна 8 сентября, цены на «черное золото» «отпружинило» на несколько процентов вверх. Причины локальной слабости нефтяных котировок в целом ясны: агрессивная риторика регулятора, covid-ограничения в Китае, а также «флюиды» потенциальных разговоров о ядерной сделке с Ираном. Напомню, что по-прежнему считаю, что в каком-то виде она точно произойдет.

🇷🇺 Отечественный рынок в пятницу показал 1,5% восстановление, «переварив» нарратив возвращения дружественных нерезидентов на рынок. Что греха таить: практически половину роста индекса пришлось под самое завершение сессии, когда вышел более расширенный список стратегических предприятий, бумаги которых «новоиспеченные торговцы» продавать не смогут. Посмотрим реакцию в других эмитентах, которые не вошли в этот список. Реакцию рынок пока что ожидает несущественную. Из важного:

- С сегодняшнего дня $MOEX запускает вечернюю сессию для рынка акций;

- Сильные движения наблюдались в металлургическом ($ALRS, $GMKN, $RASP, $PLZL) и нефтяном ($SNGS и $TATN) сегментах - все бумаги в списке, защищенном от продаж нерезидентов;

- В пятницу ожидаемое заседание ЦБ. Консенсус предполагает снижение ставки на 50 б.п. на уровень 7,5%. Скорее всего, необходимость более агрессивных шагов как бы наступила, но решимости пойти на это в глазах регулятора мы пока не наблюдаем.

📊 Сегодня не ожидается публикаций важной статистики.

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $ORCL

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы в пятницу продолжили локальное восстановление. Сессия проходила под доминированием «защитных» сегментов. Тем не менее, после достижения 3900 пунктов на прошлой неделе секторальное восстановление не характеризуется какими-то четкими трендами. С 6-ого сентября в лидерах восстановления циклические товары (+6%), производители материалов (+5,3%), финансовый сегмент (4,7%) и здравоохранение (+4,3%).

💬 На этой неделе во вторник-среду выйдет долгожданная статистика по инфляции в США. Ожидания склоняют участников рынка к снижению основного показателя (с 8,5% до 8,1%) и росту базового показателя (с 5,9% до 6,1%). Очень важная макростатистика, которая сильно влияет на дальнейшие шаги относительно перспектив денежно-кредитной политики регулятора. По данным CME Group вероятность повышения ставки на ближайшем заседании 20-21 сентября на 75 б.п. уже 90%. Снова отмечу, что вероятность более агрессивных действий регулятора с каждым днем возрастает все больше: 4,00-4,25% - 22%, а 4,25-4,50% - 2%. Тем не менее, не стоит раньше времени фиксировать такую «ястребиную» риторику регулятора: данные по инфляции могут «дисконтировать» эти ожидания, хотя я по-прежнему считаю, что мы увидим более агрессивные действия ФРС до конца года.

🛢 После достижения локального дна 8 сентября, цены на «черное золото» «отпружинило» на несколько процентов вверх. Причины локальной слабости нефтяных котировок в целом ясны: агрессивная риторика регулятора, covid-ограничения в Китае, а также «флюиды» потенциальных разговоров о ядерной сделке с Ираном. Напомню, что по-прежнему считаю, что в каком-то виде она точно произойдет.

🇷🇺 Отечественный рынок в пятницу показал 1,5% восстановление, «переварив» нарратив возвращения дружественных нерезидентов на рынок. Что греха таить: практически половину роста индекса пришлось под самое завершение сессии, когда вышел более расширенный список стратегических предприятий, бумаги которых «новоиспеченные торговцы» продавать не смогут. Посмотрим реакцию в других эмитентах, которые не вошли в этот список. Реакцию рынок пока что ожидает несущественную. Из важного:

- С сегодняшнего дня $MOEX запускает вечернюю сессию для рынка акций;

- Сильные движения наблюдались в металлургическом ($ALRS, $GMKN, $RASP, $PLZL) и нефтяном ($SNGS и $TATN) сегментах - все бумаги в списке, защищенном от продаж нерезидентов;

- В пятницу ожидаемое заседание ЦБ. Консенсус предполагает снижение ставки на 50 б.п. на уровень 7,5%. Скорее всего, необходимость более агрессивных шагов как бы наступила, но решимости пойти на это в глазах регулятора мы пока не наблюдаем.

📊 Сегодня не ожидается публикаций важной статистики.

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $ORCL

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили восстановление на фоне предстоящего выхода статистики по инфляции за август. Сегодня-завтра будут представлены официальные данные, которые однозначно будут иметь очень сильное влияние на рынки. Ожидания участников рынка преимущественно склоняются в сторону «остужения» роста цен, поэтому данные, свидетельствующие о сохранении текущего статуса-кво, могут быть негативно восприняты рынком. Сомнений по поводу повышения ставки на следующей неделе на 75 б.п. ни у кого нет.

🛢 Цены на нефть вчера достигли локального сопротивления на уровне чуть выше 95$, с утра наблюдается снижение. Фундаментальные факторы вокруг сырьевых цен сохраняются.

🇷🇺 Отечественный индекс в первый официальный день торгов с дружественными нерезидентами не дал слабину, прибавив 1% в течение основной сессии и еще 0,2% в течение вечерних торгов. Ожидания незначительной и «мягкой» реакции рынка на данное событиями аналитиками предсказывалось и ранее, однако стоит сохранять «руку на пульсе» по мере формального получения доступа к торгам дружественных нерезидентов, а также разрешения полноценной работы с ценными бумагами компаний из списка стратегических предприятий - на мой взгляд, по мере сглаживания эффектов на такое послабление ограничений точно пойдут. Из важного:

- Минфин уже в этом месяце возобновит активность на долговом рынке. Предполагаемый объем размещения - 40 млрд руб. по фиксированным ставкам.

- Лучше рынка снова смотрелись девелоперы ($PIKK, $LSRG, $SMLT, $ETLN) на фоне приближающего заседания ЦБ в пятницу, на котором «запланировано» снижения «ключа» на 50 б.п. Низкая ставка - позитив для девелоперов. Может инсайдеры знают что-то большее и снижение ставки будет более значительным?

- IT-сектор чувствовал себя лучше рынка. Стоит отметить завершение сделки по обмену активами между $VKCO и $YNDX, которые получили поддержку от участников рынка.

- Несмотря на отстающую динамику $SBER, финансовый сектор также выглядел лучше рынка на фоне сильного роста в бумагах $TCSG. Уровень 2980-3000 руб. - сильный, его штурм должен открыть дорогу на 3600-3700 руб.

- Лучше рынка смотрелся и потребительский сектор во главе с продуктовой розницей ($FIVE, $MGNT, $LENT).

⚡️ Из-за высокой доли частного инвестора (~75%) в объеме торгов на Московской бирже эмоциональную реакцию можно в целом ожидать на фоне новостей об эскалации конфликта между Арменией и Азербайджаном. Как сообщает РБК, армянская сторона обратилась к России, ОДКБ и СБ ООН из-за действий Азербайджана. Надеюсь на скорое урегулирование конфликта.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (сент) 🇩🇪

15:30 - Базовый индекс потребительских цен (ИПЦ) (м/м) (авг) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили восстановление на фоне предстоящего выхода статистики по инфляции за август. Сегодня-завтра будут представлены официальные данные, которые однозначно будут иметь очень сильное влияние на рынки. Ожидания участников рынка преимущественно склоняются в сторону «остужения» роста цен, поэтому данные, свидетельствующие о сохранении текущего статуса-кво, могут быть негативно восприняты рынком. Сомнений по поводу повышения ставки на следующей неделе на 75 б.п. ни у кого нет.

🛢 Цены на нефть вчера достигли локального сопротивления на уровне чуть выше 95$, с утра наблюдается снижение. Фундаментальные факторы вокруг сырьевых цен сохраняются.

🇷🇺 Отечественный индекс в первый официальный день торгов с дружественными нерезидентами не дал слабину, прибавив 1% в течение основной сессии и еще 0,2% в течение вечерних торгов. Ожидания незначительной и «мягкой» реакции рынка на данное событиями аналитиками предсказывалось и ранее, однако стоит сохранять «руку на пульсе» по мере формального получения доступа к торгам дружественных нерезидентов, а также разрешения полноценной работы с ценными бумагами компаний из списка стратегических предприятий - на мой взгляд, по мере сглаживания эффектов на такое послабление ограничений точно пойдут. Из важного:

- Минфин уже в этом месяце возобновит активность на долговом рынке. Предполагаемый объем размещения - 40 млрд руб. по фиксированным ставкам.

- Лучше рынка снова смотрелись девелоперы ($PIKK, $LSRG, $SMLT, $ETLN) на фоне приближающего заседания ЦБ в пятницу, на котором «запланировано» снижения «ключа» на 50 б.п. Низкая ставка - позитив для девелоперов. Может инсайдеры знают что-то большее и снижение ставки будет более значительным?

- IT-сектор чувствовал себя лучше рынка. Стоит отметить завершение сделки по обмену активами между $VKCO и $YNDX, которые получили поддержку от участников рынка.

- Несмотря на отстающую динамику $SBER, финансовый сектор также выглядел лучше рынка на фоне сильного роста в бумагах $TCSG. Уровень 2980-3000 руб. - сильный, его штурм должен открыть дорогу на 3600-3700 руб.

- Лучше рынка смотрелся и потребительский сектор во главе с продуктовой розницей ($FIVE, $MGNT, $LENT).

⚡️ Из-за высокой доли частного инвестора (~75%) в объеме торгов на Московской бирже эмоциональную реакцию можно в целом ожидать на фоне новостей об эскалации конфликта между Арменией и Азербайджаном. Как сообщает РБК, армянская сторона обратилась к России, ОДКБ и СБ ООН из-за действий Азербайджана. Надеюсь на скорое урегулирование конфликта.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (сент) 🇩🇪

15:30 - Базовый индекс потребительских цен (ИПЦ) (м/м) (авг) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

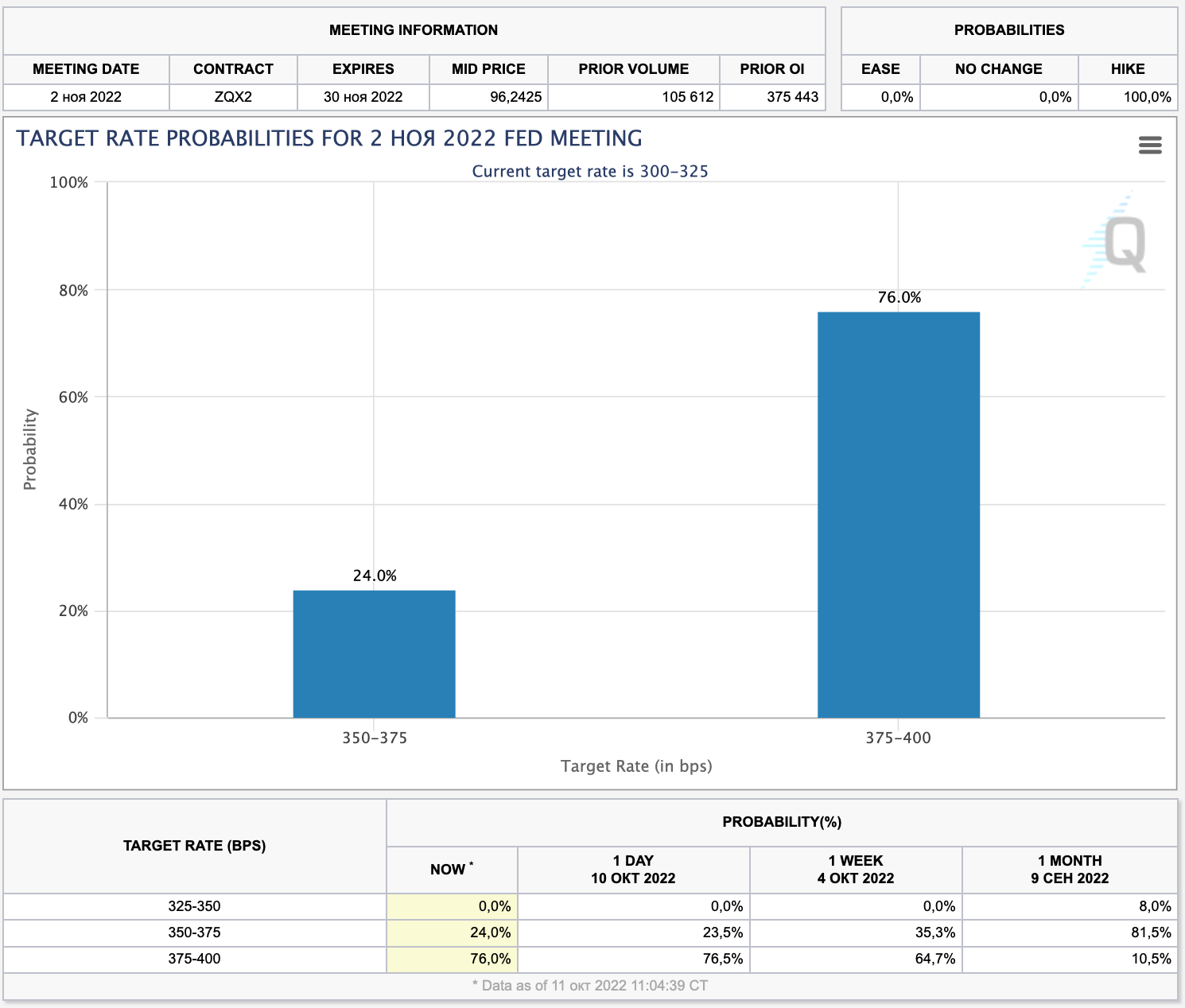

🇺🇸 Распродажа на американских рынках последовала моментально после разочаровывающих данных по потребительской инфляции. Основной показатель продемонстрировал снижение с 8,5% до 8,3% (ожидания 8,1%), а базовое значение продолжило расти с 5,9% до 6,3%. Такая ситуация никак не ложиться в рамки прогнозов относительно потенциального «остужения» роста цен и возвращения регулятора к более мягкой ДКП. Получаем ситуацию прямо противоположную, в которой актуальность продолжения «ястребиной» политики или, может быть, даже ее ужесточения является в головах участников рынка «консенсусом». Согласно данным CME Group оценки вероятности повышения ставок на ближайшем заседании через неделю резко поменялись в сторону более высоких:

- вероятность повышения ставки на 75 б.п. (3,00-3,25%) - 66%;

- вероятность повышения ставки на 100 б.п. (3,25-3,50%) - 34%.

Стоит отметить, что буквально неделю назад вероятность достижения ставок к концу года уровня 3,75-4,00% была более 70%, а сейчас уже меньше 15%. Теперь с 85% уверенностью оценки более агрессивных шагов (+4%) очень даже актуальны. Именно такой сценарий я ожидал и о котором писал в предыдущих утренних обзорах, когда ожидания такого события оценивались как близким к нулю. Сегодня участники рынка ожидают аналогичные данные по промышленной инфляции.

💬 Реакция рынков была неудивительной, а сильные распродажи в технологичных и циклических сегментах вряд ли бы кого-то смутили. Защитные сегменты выглядели получше рынка. Теперь ретест уровней 3600-3700 пунктов по S&P500 выглядит вполне логичным исходом. Очень интересна реакция регулятора, а также его комментарии после заседания.

🛢 На фоне обвала мы наблюдали за ростом доходностей treasuries, индекса доллара и, наоборот, слабость сырьевых котировок. Потери в золоте составили 1,3%, нефтяные котировки отделались меньшим (-0,9%). Вчерашний отчет ОПЕК выдался неплохим, а защитило цены от более чувствительной реакции на внешний сентимент сохраняющиеся «заторы» со стороны предложения.

🇷🇺 Отечественный бенчмарк вчера понес небольшие потери (-0,1%). В начале торгов мы наблюдали за ростом в пределах 0,5%, однако позже после выхода статистики по инфляции из-за океана все достижения были растеряны. На самом деле было интересно наблюдать, как снова российский рынок «пытается коррелировать» с американскими бенчмарками. Напомню, что после «отключения» нерезидентов и в целом февральских событий зависимость нашего бенчмарка от «американца» исчезла. Из важного:

- Относительно других отраслей продолжает выделяться потребительский, который тянут ритейлеры ($FIVE, $LENT, $MGNT и другие);

- Девелоперы также выглядели неплохо, хотя после начала распродаж в отрицательную зону ушли бумаги Эталона и Самолета ($PIKK, $LSRG, $SMLT, $ETLN)

- Стоит отметить продолжение роста отдельных историй, как $TCSG (с потенциалом 3700 руб.) и $YNDX (с потенциалом 2400 руб.).

📊 Сегодня ожидается публикация важной статистики:

11:00 - Ежемесячный отчет МЭА

15:30 - Индекс цен производителей (PPI) (м/м) (г/г) (авг) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Распродажа на американских рынках последовала моментально после разочаровывающих данных по потребительской инфляции. Основной показатель продемонстрировал снижение с 8,5% до 8,3% (ожидания 8,1%), а базовое значение продолжило расти с 5,9% до 6,3%. Такая ситуация никак не ложиться в рамки прогнозов относительно потенциального «остужения» роста цен и возвращения регулятора к более мягкой ДКП. Получаем ситуацию прямо противоположную, в которой актуальность продолжения «ястребиной» политики или, может быть, даже ее ужесточения является в головах участников рынка «консенсусом». Согласно данным CME Group оценки вероятности повышения ставок на ближайшем заседании через неделю резко поменялись в сторону более высоких:

- вероятность повышения ставки на 75 б.п. (3,00-3,25%) - 66%;

- вероятность повышения ставки на 100 б.п. (3,25-3,50%) - 34%.

Стоит отметить, что буквально неделю назад вероятность достижения ставок к концу года уровня 3,75-4,00% была более 70%, а сейчас уже меньше 15%. Теперь с 85% уверенностью оценки более агрессивных шагов (+4%) очень даже актуальны. Именно такой сценарий я ожидал и о котором писал в предыдущих утренних обзорах, когда ожидания такого события оценивались как близким к нулю. Сегодня участники рынка ожидают аналогичные данные по промышленной инфляции.

💬 Реакция рынков была неудивительной, а сильные распродажи в технологичных и циклических сегментах вряд ли бы кого-то смутили. Защитные сегменты выглядели получше рынка. Теперь ретест уровней 3600-3700 пунктов по S&P500 выглядит вполне логичным исходом. Очень интересна реакция регулятора, а также его комментарии после заседания.

🛢 На фоне обвала мы наблюдали за ростом доходностей treasuries, индекса доллара и, наоборот, слабость сырьевых котировок. Потери в золоте составили 1,3%, нефтяные котировки отделались меньшим (-0,9%). Вчерашний отчет ОПЕК выдался неплохим, а защитило цены от более чувствительной реакции на внешний сентимент сохраняющиеся «заторы» со стороны предложения.

🇷🇺 Отечественный бенчмарк вчера понес небольшие потери (-0,1%). В начале торгов мы наблюдали за ростом в пределах 0,5%, однако позже после выхода статистики по инфляции из-за океана все достижения были растеряны. На самом деле было интересно наблюдать, как снова российский рынок «пытается коррелировать» с американскими бенчмарками. Напомню, что после «отключения» нерезидентов и в целом февральских событий зависимость нашего бенчмарка от «американца» исчезла. Из важного:

- Относительно других отраслей продолжает выделяться потребительский, который тянут ритейлеры ($FIVE, $LENT, $MGNT и другие);

- Девелоперы также выглядели неплохо, хотя после начала распродаж в отрицательную зону ушли бумаги Эталона и Самолета ($PIKK, $LSRG, $SMLT, $ETLN)

- Стоит отметить продолжение роста отдельных историй, как $TCSG (с потенциалом 3700 руб.) и $YNDX (с потенциалом 2400 руб.).

📊 Сегодня ожидается публикация важной статистики:

11:00 - Ежемесячный отчет МЭА

15:30 - Индекс цен производителей (PPI) (м/м) (г/г) (авг) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера совершили попытку небольшого отскока, реагируя на выход новой порции важной статистики. Данные по промышленной инфляции свидетельствовали о снижении основного показателя с 9,8% до 8,7% при ожиданиях 8,8%, а также снижении базового показателя с 7,7% до 7,3% при ожиданиях 7,1%. В целом с апреля-июля формируется тренд на плавное снижение годовых темпов производственной инфляции. Участники рынка прекрасно знают, что промышленные данные с определенным лагом транслируются в потребительский сегмент, поэтому любой позитив касательно производственных показателей вселяют надежду «быкам», что «жесткая» риторика регулятора может быть недолгой.

🛢 МЭА снизила оценку роста спроса на «черное золото» в текущем году и сохранила без изменений ожидания относительно 2023 года. Прогнозы производства также остались без изменений. Касательно российской добычи агентство прогнозирует снижение до 9,5 млн б/с к февралю следующего года по сравнению с 11,4 млн б/с в феврале 2022 года. Основная причина - эмбарго со стороны основного покупателя - ЕС. С утра цены на нефть позитивно реагируют на сообщения об ослаблении карантинных мер в Чэнду. Большинство прогнозов цен на нефть от авторитетных организаций находятся выше текущих уровней.

🇷🇺 Отечественный бенчмарк по итогам дня потерял чуть меньше 0,5%, хотя снижение в течение дня было близко в 2%. После 15:00 на фоне роста нефтяных котировок покупатели вернулись на рынок и отыграли значительную часть потерь. Курс доллара $USDRUB уже около недели продолжает свое плавное снижение. Сегодня экватор месяца, а значит ближе к завершению месяца на фоне налогового периода возможен повторный спуск бакса на 58-59 руб. Из важного:

- На фоне сообщений о пожаре на Кольской ГМК $GMKN бумаги Норникеля были под давлением, в моменте снижаясь на 3%. Тем не менее, позже значительную часть потерь удалось отыграть.

- Негативные новости вчера появились вокруг Фосагро $PHOR на фоне статьи на Коммерсанте о том, что власти хотят собрать 100 млрд. руб. с производителей удобрений. Локально давление на котировки может сохраниться. Негативный момент и для других отраслей с точки зрения «изъятия» сверхприбылей для пополнения перспективно «неуверенного» бюджета.

- Торможение дефляционных процессов (снижение инфляции с 14,1% до 14,05%), а также рост ожидаемой инфляции (с 10,8% в июле до 12,5% в сентябре) вряд ли дает повода регулятору пойти на более «мягкие шаги» нежели на уровне консенсуса в 50 б.п. Не удивлюсь небольшой «смене курса» и риторики регулятора на завтрашнем заседании.

- Восстановление рынка во второй половине дня проходило широким фронтом и «задело» всех тяжеловесов ($SBER, $LKOH, $GAZP, $ROSN, $NVTK и др.).

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс розничных продаж (м/м) (авг) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

15:30 - Индекс производственной активности от ФРБ Филадельфии (сент) 🇺🇸

15:30 - Объём розничных продаж (м/м) (авг) 🇺🇸

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $ADBE

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера совершили попытку небольшого отскока, реагируя на выход новой порции важной статистики. Данные по промышленной инфляции свидетельствовали о снижении основного показателя с 9,8% до 8,7% при ожиданиях 8,8%, а также снижении базового показателя с 7,7% до 7,3% при ожиданиях 7,1%. В целом с апреля-июля формируется тренд на плавное снижение годовых темпов производственной инфляции. Участники рынка прекрасно знают, что промышленные данные с определенным лагом транслируются в потребительский сегмент, поэтому любой позитив касательно производственных показателей вселяют надежду «быкам», что «жесткая» риторика регулятора может быть недолгой.

🛢 МЭА снизила оценку роста спроса на «черное золото» в текущем году и сохранила без изменений ожидания относительно 2023 года. Прогнозы производства также остались без изменений. Касательно российской добычи агентство прогнозирует снижение до 9,5 млн б/с к февралю следующего года по сравнению с 11,4 млн б/с в феврале 2022 года. Основная причина - эмбарго со стороны основного покупателя - ЕС. С утра цены на нефть позитивно реагируют на сообщения об ослаблении карантинных мер в Чэнду. Большинство прогнозов цен на нефть от авторитетных организаций находятся выше текущих уровней.

🇷🇺 Отечественный бенчмарк по итогам дня потерял чуть меньше 0,5%, хотя снижение в течение дня было близко в 2%. После 15:00 на фоне роста нефтяных котировок покупатели вернулись на рынок и отыграли значительную часть потерь. Курс доллара $USDRUB уже около недели продолжает свое плавное снижение. Сегодня экватор месяца, а значит ближе к завершению месяца на фоне налогового периода возможен повторный спуск бакса на 58-59 руб. Из важного:

- На фоне сообщений о пожаре на Кольской ГМК $GMKN бумаги Норникеля были под давлением, в моменте снижаясь на 3%. Тем не менее, позже значительную часть потерь удалось отыграть.

- Негативные новости вчера появились вокруг Фосагро $PHOR на фоне статьи на Коммерсанте о том, что власти хотят собрать 100 млрд. руб. с производителей удобрений. Локально давление на котировки может сохраниться. Негативный момент и для других отраслей с точки зрения «изъятия» сверхприбылей для пополнения перспективно «неуверенного» бюджета.

- Торможение дефляционных процессов (снижение инфляции с 14,1% до 14,05%), а также рост ожидаемой инфляции (с 10,8% в июле до 12,5% в сентябре) вряд ли дает повода регулятору пойти на более «мягкие шаги» нежели на уровне консенсуса в 50 б.п. Не удивлюсь небольшой «смене курса» и риторики регулятора на завтрашнем заседании.

- Восстановление рынка во второй половине дня проходило широким фронтом и «задело» всех тяжеловесов ($SBER, $LKOH, $GAZP, $ROSN, $NVTK и др.).

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс розничных продаж (м/м) (авг) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

15:30 - Индекс производственной активности от ФРБ Филадельфии (сент) 🇺🇸

15:30 - Объём розничных продаж (м/м) (авг) 🇺🇸

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $ADBE

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Американские индексы вчера возобновили коррекционные движения после «остановки» в среду. Вчера хуже рынка смотрелись сырьевые сегменты, «защитные» - недвижимость и коммуналка, а также сектор информационных технологий. Снижение американских и европейских фьючерсов с утра, вероятно, спровоцировал отчет $FDX, котировки которого «рухнули» более чем на 15% после отчета. Логистический гигант отозвал свой годовой прогноз и заявил, что будет реализовывать инициативы по сокращению расходов, чтобы бороться с низкими глобальными объемами поставок, поскольку «макроэкономические тенденции значительно ухудшились». «Мы быстро устраняем эти препятствия, но, учитывая скорость, с которой изменились условия, результаты первого квартала ниже наших ожиданий», — сказал генеральный директор FedEx Радж Субраманиам. Такое положение дел свидетельствует о том, что проблемы в глобальных цепочках поставок сохраняются, что заставляет поверить все больше участников рынка, что рецессия неизбежна. На этом доходность 2-летних американских казначейских бондов в моменте превысила отметку 3,9% - максимум с 2007 года.

🇨🇳 Огромная порция хорошей макростатистики из поднебесной «размазалась» на фоне снижения американских фьючерсов, которые передают проблемный характер мировой экономики. Тем не менее, августовская статистика демонстрирует следующее:

- Инвестиции в основной капитал выросли на 5,8% против 5,7% в июле и ожиданий 5,5%. Инвестиции в производство прибавили 10%, а вот инвестиции в недвижимость стагнируют: -7,4% против -6,4%.

- Объем промышленного производства вырос на 4,2% против 3,8% в июле и ожиданий 3,8%.

- Объем розничных продаж вырос на 5,4% против 2,7% в июле и ожиданий 3,5%, а онлайн-продажи прибавили 12,8% против 10,1%.

- Уровень безработицы снизился до 5,3% с 5,4%.

«В целом национальная экономика выдержала воздействие множества неожиданных факторов и сохранила динамику восстановления и роста, при этом основные показатели показывают положительную динамику», — говорится в сообщении Национального бюро статистики. «Однако мы должны осознавать, что международная обстановка по-прежнему сложная и суровая, а фундамент для восстановления внутренней экономики непрочен».

🇷🇺 Отечественный индекс вчера прибавил 0,44%. Несмотря на утреннее давление, после обеда бенчмарк выкупили. Сегодня состоится долгожданное заседание ЦБ. Консенсус - снижение ставки на 50 б.п. Будем внимательно следить за комментариями регулятора, если честно, я ожидаю небольшую «смену курса». Из важного:

- На первый взгляд неплохой отчет $ROSN позже распродали, а остальные нефтяники показали неплохой рост ($LKOH, $SIBN, $TATN, $SNGS).

- Под «холодный душ» (аналогичный днем ранее был у $PHOR) попали угольщики ($MTLR и $RASP). Надеюсь, что после проработки вопроса, «отстригут» немного - все-таки ближайшие перспективы компаний вряд ли говорят о каких-то «сверхдоходах». Золотодобытчики ($PLZL) под давлением на фоне слабости цен на благородный металл.

- В целом плавный рост наблюдался в потребительском и финансовом секторах, а также сегментах недвижимости и IT.

💬 Несмотря на «оторванность» российского бенчмарка от западных аналогов, считаю, что давление, которое с утра там нависает, может «перекинуться» и на наш рынок по аналогии с реакцией на данные по инфляции в США.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (авг) 🇪🇺

13:30 - Заседание ЦБ 🇷🇺

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские индексы вчера возобновили коррекционные движения после «остановки» в среду. Вчера хуже рынка смотрелись сырьевые сегменты, «защитные» - недвижимость и коммуналка, а также сектор информационных технологий. Снижение американских и европейских фьючерсов с утра, вероятно, спровоцировал отчет $FDX, котировки которого «рухнули» более чем на 15% после отчета. Логистический гигант отозвал свой годовой прогноз и заявил, что будет реализовывать инициативы по сокращению расходов, чтобы бороться с низкими глобальными объемами поставок, поскольку «макроэкономические тенденции значительно ухудшились». «Мы быстро устраняем эти препятствия, но, учитывая скорость, с которой изменились условия, результаты первого квартала ниже наших ожиданий», — сказал генеральный директор FedEx Радж Субраманиам. Такое положение дел свидетельствует о том, что проблемы в глобальных цепочках поставок сохраняются, что заставляет поверить все больше участников рынка, что рецессия неизбежна. На этом доходность 2-летних американских казначейских бондов в моменте превысила отметку 3,9% - максимум с 2007 года.

🇨🇳 Огромная порция хорошей макростатистики из поднебесной «размазалась» на фоне снижения американских фьючерсов, которые передают проблемный характер мировой экономики. Тем не менее, августовская статистика демонстрирует следующее:

- Инвестиции в основной капитал выросли на 5,8% против 5,7% в июле и ожиданий 5,5%. Инвестиции в производство прибавили 10%, а вот инвестиции в недвижимость стагнируют: -7,4% против -6,4%.

- Объем промышленного производства вырос на 4,2% против 3,8% в июле и ожиданий 3,8%.

- Объем розничных продаж вырос на 5,4% против 2,7% в июле и ожиданий 3,5%, а онлайн-продажи прибавили 12,8% против 10,1%.

- Уровень безработицы снизился до 5,3% с 5,4%.

«В целом национальная экономика выдержала воздействие множества неожиданных факторов и сохранила динамику восстановления и роста, при этом основные показатели показывают положительную динамику», — говорится в сообщении Национального бюро статистики. «Однако мы должны осознавать, что международная обстановка по-прежнему сложная и суровая, а фундамент для восстановления внутренней экономики непрочен».

🇷🇺 Отечественный индекс вчера прибавил 0,44%. Несмотря на утреннее давление, после обеда бенчмарк выкупили. Сегодня состоится долгожданное заседание ЦБ. Консенсус - снижение ставки на 50 б.п. Будем внимательно следить за комментариями регулятора, если честно, я ожидаю небольшую «смену курса». Из важного:

- На первый взгляд неплохой отчет $ROSN позже распродали, а остальные нефтяники показали неплохой рост ($LKOH, $SIBN, $TATN, $SNGS).

- Под «холодный душ» (аналогичный днем ранее был у $PHOR) попали угольщики ($MTLR и $RASP). Надеюсь, что после проработки вопроса, «отстригут» немного - все-таки ближайшие перспективы компаний вряд ли говорят о каких-то «сверхдоходах». Золотодобытчики ($PLZL) под давлением на фоне слабости цен на благородный металл.

- В целом плавный рост наблюдался в потребительском и финансовом секторах, а также сегментах недвижимости и IT.

💬 Несмотря на «оторванность» российского бенчмарка от западных аналогов, считаю, что давление, которое с утра там нависает, может «перекинуться» и на наш рынок по аналогии с реакцией на данные по инфляции в США.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (авг) 🇪🇺

13:30 - Заседание ЦБ 🇷🇺

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

⚡️ Экстренное обращение к хейтерам ЦБ. Делитесь своим мнением в комментариях к обзору.

Новостной фон нейтральный.

🇺🇸 Американские индексы в пятницу продолжали снижение. Уже в среду ФРС объявит свое решение по процентной ставке, а также представит свои прогнозы. Консенсус рынка предполагает повышение ставки на 75 б.п. до уровня 3,00-3,25%. Комментарии и пресс-конференцию по итогам заседания ожидаю «сдержанно-ястребиные». В целях скорого подавления инфляционных процессов нужна оперативная и быстрая реакция через повышение процентных ставок, о чем, кстати, заявляли многие чиновники из ФРС несколько недель назад. Тем не менее, считаю, что более осторожный подход, которому придерживается регулятор, скорее всего, будет применен и на этот раз, а мы получим повышение ставки в рамках консенсуса. Тем не менее, сюрпризы случаются, поэтому при более «жестком шаге» в 100 б.п. негативная реакция рынка продолжится с «новой силой».

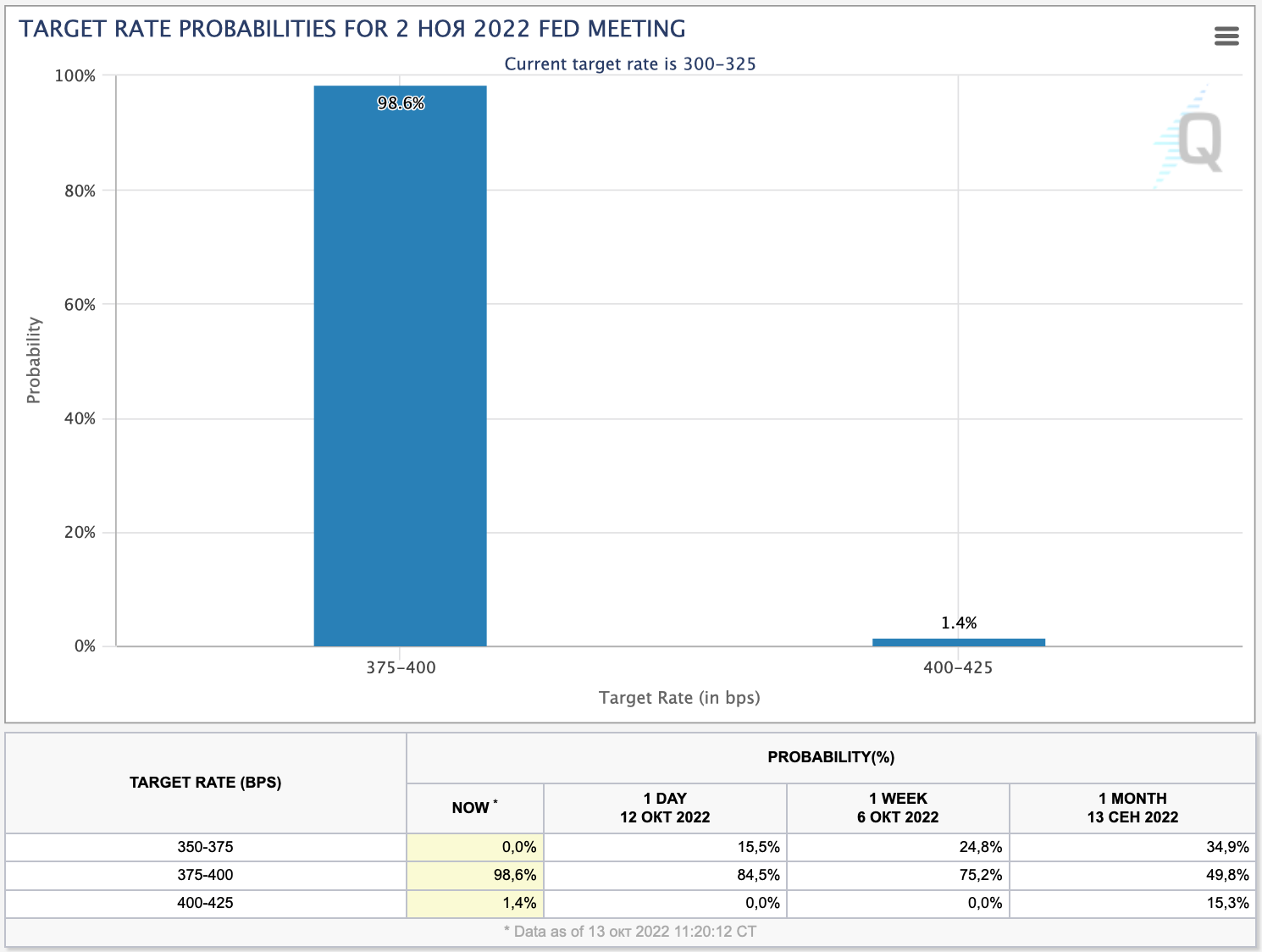

🏦 К слову, не только сегмент деривативов закладывает более «жесткую» политику регулятора. Напомню, что инструменты от CME Group прогнозируют ставку к концу года выше 4% с вероятностью около 90%. Теперь и стратеги Goldman Sachs ожидают ставку на уровне 4,00-4,25% (к слову CME также считает этот диапазон наиболее реальным наряду с 4,25-4,50%).

🇷🇺 Отечественный индекс в пятницу после неплохого старта (к 12:00 +0,9%) быстро растерял свои позиции после заседания ЦБ и по итогам основной сессии потерял около 0,5%, хотя на вечерних торгах часть потерь была отыграна. Негативная реакция рынка последовала вслед за итогами заседания Банка России, на котором по заявлениям Эльвиры Сахипзадовны «пространство для снижения процентных ставок сузилось». «Чуйка» меня не подвела, определенную «смену курса» регулятор обозначил. Среднесрочный бюджетный дефицит, который совсем не за горами, как-то финансировать нужно, а высокая ставка может на этом фоне дать сдерживающий эффект. Вопрос в нашем случае исключительно политический, а не экономический, если вы понимаете, о чем я. «Вишенкой на торте» является преобладание проинфляционных рисков над дезинляционными, что является очередным сильным аргументом для аккуратного «торможения мягких процессов».

💬 Отдельным словом хочу обратиться к хейтерам регулятора. На мой взгляд, то, что делает ЦБ в части денежно-кредитной политики продиктовано той текущей макро-микро средой, в которой мы с вами находимся. «Пропагандисты» ставки в 2-3% отчетливо понимают огромный позитивный экономический эффект от «дешевых денег», которые так нужны стране в условиях сильного геополитического давления. Однако на другой стороне медали лежит политическая составляющая, которая просто не даст этому случится: при таких ставках инфляция в стране может в моменте оказаться на уровне 30-40%, что вряд ли будет соотноситься с «уверенной» политической повесткой в нашей стране. Мы все дружно забываем про 100-120 млн человек, которые живут «от зарплаты до зарплаты», и для которых такие «шоки» вызовут массу вопросов. Не забывайте, что именно эти 100-120 млн человек - ядро электората действующей власти. Прошу прощения, что гружу вас не совсем экономическими и инвестиционными мнениями, но они очень сильно взаимосвязаны. Резюмируя, хотел бы сказать, что, учитывая все вышесказанное, я не только не верю, но и считаю политически невозможным ставку в 2-3% в нашей стране, которая так нужна бизнесу.

⚖️ Тяжеловесы ($GAZP, $GMKN, $ROSN, $YNDX, $LKOH, $SBER) демонстрировали смешанную динамику. Наиболее негативная реакция по результатам заседания ЦБ была в бумагах девелоперов ($PIKK, $LSRG, $SMLT, $ETLN) - «лавочка» с относительно дешевым фондированием закрывается.

📊 Сегодня не ожидается публикаций важной статистики.

📑 Отчетность представят:

🇷🇺 $GLTR, $FIXP

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

⚡️ Экстренное обращение к хейтерам ЦБ. Делитесь своим мнением в комментариях к обзору.

Новостной фон нейтральный.

🇺🇸 Американские индексы в пятницу продолжали снижение. Уже в среду ФРС объявит свое решение по процентной ставке, а также представит свои прогнозы. Консенсус рынка предполагает повышение ставки на 75 б.п. до уровня 3,00-3,25%. Комментарии и пресс-конференцию по итогам заседания ожидаю «сдержанно-ястребиные». В целях скорого подавления инфляционных процессов нужна оперативная и быстрая реакция через повышение процентных ставок, о чем, кстати, заявляли многие чиновники из ФРС несколько недель назад. Тем не менее, считаю, что более осторожный подход, которому придерживается регулятор, скорее всего, будет применен и на этот раз, а мы получим повышение ставки в рамках консенсуса. Тем не менее, сюрпризы случаются, поэтому при более «жестком шаге» в 100 б.п. негативная реакция рынка продолжится с «новой силой».

🏦 К слову, не только сегмент деривативов закладывает более «жесткую» политику регулятора. Напомню, что инструменты от CME Group прогнозируют ставку к концу года выше 4% с вероятностью около 90%. Теперь и стратеги Goldman Sachs ожидают ставку на уровне 4,00-4,25% (к слову CME также считает этот диапазон наиболее реальным наряду с 4,25-4,50%).

🇷🇺 Отечественный индекс в пятницу после неплохого старта (к 12:00 +0,9%) быстро растерял свои позиции после заседания ЦБ и по итогам основной сессии потерял около 0,5%, хотя на вечерних торгах часть потерь была отыграна. Негативная реакция рынка последовала вслед за итогами заседания Банка России, на котором по заявлениям Эльвиры Сахипзадовны «пространство для снижения процентных ставок сузилось». «Чуйка» меня не подвела, определенную «смену курса» регулятор обозначил. Среднесрочный бюджетный дефицит, который совсем не за горами, как-то финансировать нужно, а высокая ставка может на этом фоне дать сдерживающий эффект. Вопрос в нашем случае исключительно политический, а не экономический, если вы понимаете, о чем я. «Вишенкой на торте» является преобладание проинфляционных рисков над дезинляционными, что является очередным сильным аргументом для аккуратного «торможения мягких процессов».

💬 Отдельным словом хочу обратиться к хейтерам регулятора. На мой взгляд, то, что делает ЦБ в части денежно-кредитной политики продиктовано той текущей макро-микро средой, в которой мы с вами находимся. «Пропагандисты» ставки в 2-3% отчетливо понимают огромный позитивный экономический эффект от «дешевых денег», которые так нужны стране в условиях сильного геополитического давления. Однако на другой стороне медали лежит политическая составляющая, которая просто не даст этому случится: при таких ставках инфляция в стране может в моменте оказаться на уровне 30-40%, что вряд ли будет соотноситься с «уверенной» политической повесткой в нашей стране. Мы все дружно забываем про 100-120 млн человек, которые живут «от зарплаты до зарплаты», и для которых такие «шоки» вызовут массу вопросов. Не забывайте, что именно эти 100-120 млн человек - ядро электората действующей власти. Прошу прощения, что гружу вас не совсем экономическими и инвестиционными мнениями, но они очень сильно взаимосвязаны. Резюмируя, хотел бы сказать, что, учитывая все вышесказанное, я не только не верю, но и считаю политически невозможным ставку в 2-3% в нашей стране, которая так нужна бизнесу.

⚖️ Тяжеловесы ($GAZP, $GMKN, $ROSN, $YNDX, $LKOH, $SBER) демонстрировали смешанную динамику. Наиболее негативная реакция по результатам заседания ЦБ была в бумагах девелоперов ($PIKK, $LSRG, $SMLT, $ETLN) - «лавочка» с относительно дешевым фондированием закрывается.

📊 Сегодня не ожидается публикаций важной статистики.

📑 Отчетность представят:

🇷🇺 $GLTR, $FIXP

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продемонстрировали технический отскок в рамках уже продолжающихся длительное время коррекционных движений. Четких трендов пока выявить не удается, но одно можно сказать точно: из-за «жесткой» риторики регулятора участники рынка не спешат присматриваться к бумагам технологичного сегмента. Единственными секторами с отрицательной динамикой стали здравоохранение и недвижимость. Уже сегодня стартует 2-х дневное заседание ФРС и уже завтра мы узнаем решение регулятора по ставке, услышим комментарии Дж.Пауэлла, а также получим цифровой прогноз ФРС по основным макроэкономическим параметрам.

🛢 Цены на нефть пытаются консолидироваться в рамках относительно узкого торгового коридора - 90-95$ за бочку. Агрессивная риторика американского регулятора, сопровождающаяся рецессионными процессами, не может не влиять на котировки «черного золота» в худшую сторону. Тем не менее, на стороне быков остается текущие и надвигающиеся проблемы на стороне предложения нефти с действием эмбарго на российскую нефть с декабря текущего года, а также нормализация ситуации с covid в Китае. Стоит также добавить, что эпоха высоких цен полностью на руку производителям, которые заявляют о «тонкой настройке рынка» в случае ухудшения не в их пользу текущих вводных. Стоит также отметить новость от Bloomberg о том, что США в октябре высвободит еще порядка 10 млн бар. нефти из стратегического резерва для поддержки рынка.

🇷🇺 Отечественный индекс, открывшись на позитивной ноте, к завершению торгов растерял весь рост и закрылся небольшим снижением. Из важного:

- Нефтяники вчера в основном снижались ($LKOH, $ROSN, $SNGS, $SIBN). Цены на нефть вчера демонстрировали V-образное восстановление.

- Металлурги также были под давлением.

- Отчет $FIXP спровоцировал большую активность инвесторов. Аналогичную реакцию в других продуктовых ритейлерах мы не видели. Уже на протяжение больше месяца бумага ходит в канале 350-390 руб. Сейчас у верхней планки - можно и фиксануть. Заявки на 350-360 руб. будут актуальны в случае сильных проколов, которые в бумаге частенько встречаются.

- Финансовый сектор по итогам дня был лучше рынка. Продолжается восхождение в бумагах $TCSG - цель 3700 руб.

- Новые ужесточения требований к ипотеке негативно повлияли на сегмент недвижимости ($PIKK, $LSRG, $SMLT) в нагрузку к пятничным заявлениям регулятора о «сужении пространства для дальнейшего снижения процентной ставки». На мой взгляд, пока что таргеты в этом сегменте можно отложить в сторону.

- IT-сегмент ($VKCO, $OZON, $YNDX) наряду с финансовым вчера завершил торги в положительной зоне. Вчера сразу после моего утреннего обзора информацию про SPO объявил $POSI. Ценовой диапазон размещения: 1200-1320 руб при объеме 3,2-3,5 млрд руб. Продают бумаги действующие акционеры в рынок с целью увеличить free float. Грех не выйти на хаях об физиков. Жду 1000 рублей по бумаге, а может даже и ниже. Участвовать в SPO точно не собираюсь.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число выданных разрешений на строительство (авг) 🇺🇸

22:30 - Запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продемонстрировали технический отскок в рамках уже продолжающихся длительное время коррекционных движений. Четких трендов пока выявить не удается, но одно можно сказать точно: из-за «жесткой» риторики регулятора участники рынка не спешат присматриваться к бумагам технологичного сегмента. Единственными секторами с отрицательной динамикой стали здравоохранение и недвижимость. Уже сегодня стартует 2-х дневное заседание ФРС и уже завтра мы узнаем решение регулятора по ставке, услышим комментарии Дж.Пауэлла, а также получим цифровой прогноз ФРС по основным макроэкономическим параметрам.

🛢 Цены на нефть пытаются консолидироваться в рамках относительно узкого торгового коридора - 90-95$ за бочку. Агрессивная риторика американского регулятора, сопровождающаяся рецессионными процессами, не может не влиять на котировки «черного золота» в худшую сторону. Тем не менее, на стороне быков остается текущие и надвигающиеся проблемы на стороне предложения нефти с действием эмбарго на российскую нефть с декабря текущего года, а также нормализация ситуации с covid в Китае. Стоит также добавить, что эпоха высоких цен полностью на руку производителям, которые заявляют о «тонкой настройке рынка» в случае ухудшения не в их пользу текущих вводных. Стоит также отметить новость от Bloomberg о том, что США в октябре высвободит еще порядка 10 млн бар. нефти из стратегического резерва для поддержки рынка.

🇷🇺 Отечественный индекс, открывшись на позитивной ноте, к завершению торгов растерял весь рост и закрылся небольшим снижением. Из важного:

- Нефтяники вчера в основном снижались ($LKOH, $ROSN, $SNGS, $SIBN). Цены на нефть вчера демонстрировали V-образное восстановление.

- Металлурги также были под давлением.

- Отчет $FIXP спровоцировал большую активность инвесторов. Аналогичную реакцию в других продуктовых ритейлерах мы не видели. Уже на протяжение больше месяца бумага ходит в канале 350-390 руб. Сейчас у верхней планки - можно и фиксануть. Заявки на 350-360 руб. будут актуальны в случае сильных проколов, которые в бумаге частенько встречаются.

- Финансовый сектор по итогам дня был лучше рынка. Продолжается восхождение в бумагах $TCSG - цель 3700 руб.

- Новые ужесточения требований к ипотеке негативно повлияли на сегмент недвижимости ($PIKK, $LSRG, $SMLT) в нагрузку к пятничным заявлениям регулятора о «сужении пространства для дальнейшего снижения процентной ставки». На мой взгляд, пока что таргеты в этом сегменте можно отложить в сторону.

- IT-сегмент ($VKCO, $OZON, $YNDX) наряду с финансовым вчера завершил торги в положительной зоне. Вчера сразу после моего утреннего обзора информацию про SPO объявил $POSI. Ценовой диапазон размещения: 1200-1320 руб при объеме 3,2-3,5 млрд руб. Продают бумаги действующие акционеры в рынок с целью увеличить free float. Грех не выйти на хаях об физиков. Жду 1000 рублей по бумаге, а может даже и ниже. Участвовать в SPO точно не собираюсь.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число выданных разрешений на строительство (авг) 🇺🇸

22:30 - Запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон негативный.

🇺🇸 Американские индексы вчера продолжили снижение. Потери бенчмарков были в диапазоне 1-1,1%. Несмотря на снижение по всем отраслевым сегментам, выше рынка смотрелся сектор информационных технологий и нециклических товаров. Рынок в ожидании решения регулятора по процентной ставке, которое будет уже сегодня вечером. Напомню, что консенсус рынка — это повышение ставки на 75 б.п., а данные CME Group демонстрируют, что с вероятностью 91,5% ставки по результатам года будут выше 4%. Актуализировать эти прогнозы вполне по силам цифровому прогнозу регулятора, а также комментариям Дж. Пауэлла на пресс-конференции.

🇷🇺 Отечественный рынок вчера принял на себя шквальные распродажи (-8,8%), которые в моменте переваливали за 10%. Обвал был на повышенных оборотах (более 150 млрд). «Латать» перспективный дефицит бюджета будут тяжелыми фискальными мерами в пользу экспортеров - нефтяников, газовиков, угольщиков и «химиков». Дивидендный потенциал, разумеется, снижается, что участники рынка мгновенно запрайсили на старте торгов. Далее - продиктованные геополитической повесткой «слухи» заставили инвесторов понервничать еще больше. Вероятно, лавинообразный эффект сыграли маржин колы, которые были немного выкуплены. Вечером участники рынка ожидали выступления президента и главы министерства обороны, но не дождались. Скорее всего, оно состоится сегодня, некоторые источники говорят про интервал с 9-10 утра, как раз до начала торгов. Детальней:

- Падали нефтяники ($LKOH, $ROSN, $SNGS), а также газовики ($GAZP, $NVTK). Последний на фоне потенциальных налогов на СПГ. Хотя некий «иммунитет» эта тема имеет, но эмоционал участников рынка также присутствовал. Вероятно, на потенциальном отскоке будет смотреться лучше остальных.

- Металлургия снижалась с меньшими потерями, больше всех досталось угольщикам $MTLR и $RASP.

- На мой взгляд, излишнее давление приняли на себя потребительский сектор и IT-компании ($SFTL, $OZON, $VKCO, $YNDX). При восстановлении фона могут показать опережающую динамику. К этой же группе отнес бы бумаги $TCSG.

💬 Закрылся дивидендный скачок Газпрома от 31 августа, а индекс вернулся верхним границам торгового диапазона июля-августа. Неделя ожидается волатильной. Фон неприятный, в отсутствии «коммуникации» от первых он может сохраняться. Я бы смотрел на потребительский и IT-сектора как кандидатов на отскок.

📊 Сегодня ожидается публикация важной статистики:

17:30 - Запасы нефти от EIA 🇺🇸

21:00 - Заседание ФРС 🇺🇸

📑 Отчетность представят:

🇷🇺 $PLZL

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон негативный.

🇺🇸 Американские индексы вчера продолжили снижение. Потери бенчмарков были в диапазоне 1-1,1%. Несмотря на снижение по всем отраслевым сегментам, выше рынка смотрелся сектор информационных технологий и нециклических товаров. Рынок в ожидании решения регулятора по процентной ставке, которое будет уже сегодня вечером. Напомню, что консенсус рынка — это повышение ставки на 75 б.п., а данные CME Group демонстрируют, что с вероятностью 91,5% ставки по результатам года будут выше 4%. Актуализировать эти прогнозы вполне по силам цифровому прогнозу регулятора, а также комментариям Дж. Пауэлла на пресс-конференции.

🇷🇺 Отечественный рынок вчера принял на себя шквальные распродажи (-8,8%), которые в моменте переваливали за 10%. Обвал был на повышенных оборотах (более 150 млрд). «Латать» перспективный дефицит бюджета будут тяжелыми фискальными мерами в пользу экспортеров - нефтяников, газовиков, угольщиков и «химиков». Дивидендный потенциал, разумеется, снижается, что участники рынка мгновенно запрайсили на старте торгов. Далее - продиктованные геополитической повесткой «слухи» заставили инвесторов понервничать еще больше. Вероятно, лавинообразный эффект сыграли маржин колы, которые были немного выкуплены. Вечером участники рынка ожидали выступления президента и главы министерства обороны, но не дождались. Скорее всего, оно состоится сегодня, некоторые источники говорят про интервал с 9-10 утра, как раз до начала торгов. Детальней:

- Падали нефтяники ($LKOH, $ROSN, $SNGS), а также газовики ($GAZP, $NVTK). Последний на фоне потенциальных налогов на СПГ. Хотя некий «иммунитет» эта тема имеет, но эмоционал участников рынка также присутствовал. Вероятно, на потенциальном отскоке будет смотреться лучше остальных.

- Металлургия снижалась с меньшими потерями, больше всех досталось угольщикам $MTLR и $RASP.

- На мой взгляд, излишнее давление приняли на себя потребительский сектор и IT-компании ($SFTL, $OZON, $VKCO, $YNDX). При восстановлении фона могут показать опережающую динамику. К этой же группе отнес бы бумаги $TCSG.

💬 Закрылся дивидендный скачок Газпрома от 31 августа, а индекс вернулся верхним границам торгового диапазона июля-августа. Неделя ожидается волатильной. Фон неприятный, в отсутствии «коммуникации» от первых он может сохраняться. Я бы смотрел на потребительский и IT-сектора как кандидатов на отскок.

📊 Сегодня ожидается публикация важной статистики:

17:30 - Запасы нефти от EIA 🇺🇸

21:00 - Заседание ФРС 🇺🇸

📑 Отчетность представят:

🇷🇺 $PLZL

____

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон негативный.

🇺🇸 ФРС ожидаемо для рынка повысил ставки на 75 б.п. Однако прогнозы по основным макроэкономическим метрикам были заметно ухудшены, что повлекло за собой понятную и логичную реакцию рынка. Волатильность рынков на пресс-конференции была повышенной: индексы даже умудрились выйти в плюс, однако по итогам сессии растеряли 1,7-1,8%. Подробней из прогнозов (медианы значения):

- Прогноз по росту ВВП был ухудшен в 2022 году до +0,2% с +1,7% (здесь и далее - июньский прогноз);

- Прогноз по уровню безработицы был ухудшен в 2022 году до 3,7% с 3,8%;

- Прогноз по инфляции был ухудшен в 2022 году до 5,2% с 5,4%;

- Прогноз по базовой инфляции был ухудшен в 2022 году до 4,3% с 4,5%;

- Прогноз процентных ставок до конца 2022 года был ухудшен до 4,4% с 3,4%.

Аналогично все прогнозы на 2023-2024 гг. были снижены. Процесс сокращения баланса продолжается. На самом деле, лично для меня такие прогнозы не стали большим сюрпризом. Ранее я писал, что вполне допускаю такой расклад событий. Дальнейшее видение по рынку находится в негативном ключе. Тестирование июньских минимумов уже не является чем-то непредсказуемым, а риски спуска еще ниже в разы увеличились. «Никто не знает, приведет ли этот процесс к рецессии, и если да, то насколько значительной будет эта рецессия», — сказал Дж. Пауэлл. Добавить что-то к той дикой неопределенности, которая исходит из уст главы регулятора, нечего.

🇷🇺 Отечественные индексы вчера снова испытали ужас и кошмар, растеряв по итогам дня около 4%. На вечерней сессии индекс растерял еще порядка 0,5%. Власти объявили частичную мобилизацию. Экономические и социальные последствия этой меры еще предстоит обсчитать аналитикам. Все зависит от ее глубины и продолжительности, но можно сказать сразу, что мера крайне негативно повлияет на рыночную экономику. Из важного:

- Газовики ($GAZP, $NVTK) чувствовали себя лучше рынка, а нефтяники ($ROSN, $SIBN, $SNGS), кроме $LKOH, несли более существенные потери.

- Розница ($MGNT, $FIVE, $LENT, $FIXP) и IT-сектор ($YNDX и др.) смотрелась значительно хуже рынка.

- Инфляция в стране замедлилась до 13,9% с 14,1% - похоже, что совсем скоро увидим разворот из-за преобладания проинфляционных рисков.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇷🇺 $POLY, а также СД $TATN по вопросу дивидендов

____

💬 Коллеги, текущая ситуация, скорее всего, вынудит меня взять некоторую паузу в написании утренних обзоров. Тем не менее, я на связи, «в рынке», поэтому не теряйте. Холодная голова нам сейчас нужна прежде всего.

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

Новостной фон негативный.

🇺🇸 ФРС ожидаемо для рынка повысил ставки на 75 б.п. Однако прогнозы по основным макроэкономическим метрикам были заметно ухудшены, что повлекло за собой понятную и логичную реакцию рынка. Волатильность рынков на пресс-конференции была повышенной: индексы даже умудрились выйти в плюс, однако по итогам сессии растеряли 1,7-1,8%. Подробней из прогнозов (медианы значения):

- Прогноз по росту ВВП был ухудшен в 2022 году до +0,2% с +1,7% (здесь и далее - июньский прогноз);

- Прогноз по уровню безработицы был ухудшен в 2022 году до 3,7% с 3,8%;

- Прогноз по инфляции был ухудшен в 2022 году до 5,2% с 5,4%;

- Прогноз по базовой инфляции был ухудшен в 2022 году до 4,3% с 4,5%;

- Прогноз процентных ставок до конца 2022 года был ухудшен до 4,4% с 3,4%.

Аналогично все прогнозы на 2023-2024 гг. были снижены. Процесс сокращения баланса продолжается. На самом деле, лично для меня такие прогнозы не стали большим сюрпризом. Ранее я писал, что вполне допускаю такой расклад событий. Дальнейшее видение по рынку находится в негативном ключе. Тестирование июньских минимумов уже не является чем-то непредсказуемым, а риски спуска еще ниже в разы увеличились. «Никто не знает, приведет ли этот процесс к рецессии, и если да, то насколько значительной будет эта рецессия», — сказал Дж. Пауэлл. Добавить что-то к той дикой неопределенности, которая исходит из уст главы регулятора, нечего.

🇷🇺 Отечественные индексы вчера снова испытали ужас и кошмар, растеряв по итогам дня около 4%. На вечерней сессии индекс растерял еще порядка 0,5%. Власти объявили частичную мобилизацию. Экономические и социальные последствия этой меры еще предстоит обсчитать аналитикам. Все зависит от ее глубины и продолжительности, но можно сказать сразу, что мера крайне негативно повлияет на рыночную экономику. Из важного:

- Газовики ($GAZP, $NVTK) чувствовали себя лучше рынка, а нефтяники ($ROSN, $SIBN, $SNGS), кроме $LKOH, несли более существенные потери.

- Розница ($MGNT, $FIVE, $LENT, $FIXP) и IT-сектор ($YNDX и др.) смотрелась значительно хуже рынка.

- Инфляция в стране замедлилась до 13,9% с 14,1% - похоже, что совсем скоро увидим разворот из-за преобладания проинфляционных рисков.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇷🇺 $POLY, а также СД $TATN по вопросу дивидендов

____

💬 Коллеги, текущая ситуация, скорее всего, вынудит меня взять некоторую паузу в написании утренних обзоров. Тем не менее, я на связи, «в рынке», поэтому не теряйте. Холодная голова нам сейчас нужна прежде всего.

❤️ Лайком вы можете сделать приятное автору!

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон негативный.

🇺🇸 Американские индексы в пятницу приняли на себя массированные распродажи, находясь во власти флюидов продолжения ужесточения денежно-кредитной политики со стороны Федрезерва. Сильный отчет по рынку труда не оставляет шансов «быкам» на то, что текущая риторика регулятора станет «помягче»: уровень безработицы в сентябре снизился с 3,7% до 3,5%. На этом фоне после мощного медвежьего восстановления 3-4 октября бенчмарки снова провалились вниз на прежние минимумы. В среду и четверг рынок вновь получит обновленную статистику по производственной и потребительской инфляции США. Прогнозы аналитиков склоняют рынок к остужению показателей. Учитывая более низкие цены на энергоносители в сентябре по сравнению с августом, можно действительно предположить, что инфляция замедлится, однако, учитывая текущие уровни цен на «черное золото» и продолжающийся виток эскалации геополитической напряженности, среднесрочной уверенности пока не появляется. С технической точки зрения индексы имеют потенциал для дальнейшего снижения несмотря на то, что находятся на годовых максимумах. На мой взгляд, доковидные хаи (~3400 пунктов по S&P500 и ~9800 пунктов по NASDAQ) нам еще предстоит не просто «пощупать», а, вероятно, сходить и еще ниже. По случаю Columbus Day торги в США сегодня проходить не будут.

🇨🇳 Азиатские индексы с утра также снижаются, реагируя на пятничные распродажи за океаном. В субботу вышедшие данные по деловой активности в сфере услуг в частном сегменте разочаровали рынок. Индекс ушел ниже 50 пунктов: 49,3 п. против августовских 55 п. и ожидаемых 54 п. Важный индикатор настроений бизнеса отражает политику нетерпимости Китая к распространению covid. Япония и Южная Корея - отдыхают.

🛢 На прошлой неделе ОПЕК «порезала» свою квоту на 2 млн б/с, что сняло все разговоры о том, что картель «сдулся». Наоборот, крупнейшие «нефтяники» почувствовали свою сильную сторону и максимально стараются ее продавить. Сразу после, практически все крупнейшие инвестбанки дружно апнули таргеты по «черному золоту» выше 100$ за бочку. Попытки США надавить на ближневосточных партнеров не увенчались успехом: теперь придётся снова возвращаться к «мягкой риторике» по ядерной сделке с Ираном или «прорабатывать» коллег из Венесуэлы. Внутри страны «зеленая повестка» продолжает ограничивать добычу. В общем, ситуация на рынке нефти «не сахар», поэтому прогнозы аналитиков по котировкам более чем оправданы.

🇷🇺 Отечественный индекс в пятницу ускорил снижение в преддверие дивидендных отсечек. Сегодня индекс только на «очистке» от выплат потеряет около 4%. Не стоит забывать про субботний инцидент с Крымским мостом, а также анонс встреч президента с Советом безопасности, которые однозначно должны привести к дополнительным распродажам. Спуск к нижней границе нисходящего канала (см. график) вполне допускаю. Там, вероятно, сделаю несколько трейдов с целью выкупа эмоциональных настроений, которые точно с утра будут. Подробней:

- Сильные распродажи в Газпроме $GAZP в пятницу растянулись и в других «тяжеловесах» - $LKOH, $SBER, $YNDX, $GMKN. Несмотря на то, что весь рынок зазывал выйти из Газпрома до дивидендов из-за отсутствия перспектив дальнейшего роста бумаг компании (я в целом это тоже осознаю и понимаю), я решил пойти на отсечку. Бумаги в моем портфеле на ~4,5%. Пойдем против течения.

- В целом рынок был под массированными распродажами во главе с нефтянкой ($SIBN, $SNGS, $NVTK, $ROSN, $TATN), финансами ($TCSG), а также металлургией ($MTLR, $NLMK и др.). Потребительский сегмент и IT смотрелись получше.

💬 Коллеги, я снова с вами после небольшого 2-недельного перерыва. Буду снова держать вас в инвестиционном тонусе в такое непростое для всех нас время! Буду очень признателен вашим реакциям и комментариям к посту. Признаюсь, немного соскучился по этому утреннему вайбу, когда в тишине за чашкой свежего кофе я с удовольствием пишу для вас эти посты!

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон негативный.

🇺🇸 Американские индексы в пятницу приняли на себя массированные распродажи, находясь во власти флюидов продолжения ужесточения денежно-кредитной политики со стороны Федрезерва. Сильный отчет по рынку труда не оставляет шансов «быкам» на то, что текущая риторика регулятора станет «помягче»: уровень безработицы в сентябре снизился с 3,7% до 3,5%. На этом фоне после мощного медвежьего восстановления 3-4 октября бенчмарки снова провалились вниз на прежние минимумы. В среду и четверг рынок вновь получит обновленную статистику по производственной и потребительской инфляции США. Прогнозы аналитиков склоняют рынок к остужению показателей. Учитывая более низкие цены на энергоносители в сентябре по сравнению с августом, можно действительно предположить, что инфляция замедлится, однако, учитывая текущие уровни цен на «черное золото» и продолжающийся виток эскалации геополитической напряженности, среднесрочной уверенности пока не появляется. С технической точки зрения индексы имеют потенциал для дальнейшего снижения несмотря на то, что находятся на годовых максимумах. На мой взгляд, доковидные хаи (~3400 пунктов по S&P500 и ~9800 пунктов по NASDAQ) нам еще предстоит не просто «пощупать», а, вероятно, сходить и еще ниже. По случаю Columbus Day торги в США сегодня проходить не будут.

🇨🇳 Азиатские индексы с утра также снижаются, реагируя на пятничные распродажи за океаном. В субботу вышедшие данные по деловой активности в сфере услуг в частном сегменте разочаровали рынок. Индекс ушел ниже 50 пунктов: 49,3 п. против августовских 55 п. и ожидаемых 54 п. Важный индикатор настроений бизнеса отражает политику нетерпимости Китая к распространению covid. Япония и Южная Корея - отдыхают.

🛢 На прошлой неделе ОПЕК «порезала» свою квоту на 2 млн б/с, что сняло все разговоры о том, что картель «сдулся». Наоборот, крупнейшие «нефтяники» почувствовали свою сильную сторону и максимально стараются ее продавить. Сразу после, практически все крупнейшие инвестбанки дружно апнули таргеты по «черному золоту» выше 100$ за бочку. Попытки США надавить на ближневосточных партнеров не увенчались успехом: теперь придётся снова возвращаться к «мягкой риторике» по ядерной сделке с Ираном или «прорабатывать» коллег из Венесуэлы. Внутри страны «зеленая повестка» продолжает ограничивать добычу. В общем, ситуация на рынке нефти «не сахар», поэтому прогнозы аналитиков по котировкам более чем оправданы.

🇷🇺 Отечественный индекс в пятницу ускорил снижение в преддверие дивидендных отсечек. Сегодня индекс только на «очистке» от выплат потеряет около 4%. Не стоит забывать про субботний инцидент с Крымским мостом, а также анонс встреч президента с Советом безопасности, которые однозначно должны привести к дополнительным распродажам. Спуск к нижней границе нисходящего канала (см. график) вполне допускаю. Там, вероятно, сделаю несколько трейдов с целью выкупа эмоциональных настроений, которые точно с утра будут. Подробней:

- Сильные распродажи в Газпроме $GAZP в пятницу растянулись и в других «тяжеловесах» - $LKOH, $SBER, $YNDX, $GMKN. Несмотря на то, что весь рынок зазывал выйти из Газпрома до дивидендов из-за отсутствия перспектив дальнейшего роста бумаг компании (я в целом это тоже осознаю и понимаю), я решил пойти на отсечку. Бумаги в моем портфеле на ~4,5%. Пойдем против течения.

- В целом рынок был под массированными распродажами во главе с нефтянкой ($SIBN, $SNGS, $NVTK, $ROSN, $TATN), финансами ($TCSG), а также металлургией ($MTLR, $NLMK и др.). Потребительский сегмент и IT смотрелись получше.

💬 Коллеги, я снова с вами после небольшого 2-недельного перерыва. Буду снова держать вас в инвестиционном тонусе в такое непростое для всех нас время! Буду очень признателен вашим реакциям и комментариям к посту. Признаюсь, немного соскучился по этому утреннему вайбу, когда в тишине за чашкой свежего кофе я с удовольствием пишу для вас эти посты!

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера снизились. Сильные потери нес высокотехнологичный NASDAQ (-1,04%) из-за существенного снижения полупроводникового сегмента (-3,4%). Причиной, скорее всего, послужили новости об экспортном контроле США в отношении высоких технологий, целью которых является ограничение способности Китая покупать и производить передовые полупроводники, используемые в военной технике. С утра на китайском рынке также реагируют бумаги TSMC. «В будущем, будь то ситуация, когда американские фабрики больше не могут экспортировать на китайский рынок или китайские фабрики не могут инициировать проекты и запускать массовое производство пластин, все это окажет негативное влияние на будущий статус заказов у TSMC по 7 нм и 5-нм чипов», — говорится в пресс-релизе на веб-сайте TrendForce.

⚖️ В преддверие старта сезона отчетности на этой неделе, участники рынка реагировали на заявления главы JPMorgan, который считает, что США впадут в рецессию в течение следующих 6-9 месяцев, и сказал, что S&P 500 может упасть еще на 20% в зависимости от того, пойдет ли ФРС по более мягкой или жесткой «тропе». Такие заявления, разумеется, влияют на рыночные движения, «укрощая еще несколько быков, которые никак не хотят уходить с пастбища».

🛢 Цены на «черное золото» после достижения локального сопротивления в районе 98$ за бочку вчера немного остудились. В целом локальная просадка может ограничиться уровнем около 93$, однако общий тренд, учитывая текущую макросреду, бычий. С утра сильный уровень поддержки сверху-вниз снова тестирую фьючерсы на золото. Уровень около 1680$ унцию является очень неплохим для формирования среднесрочных позиций по благородному металлу. На этом фоне неплохо смотрится $PLZL, который торгуется на хаях первой половины 2019 года.

🇷🇺 Отечественный рынок вчера продемонстрировал какие-то сумасшедшие движения. Несмотря на дивидендные гэпы по $GAZP и $TATN, которые потянули индекс на 4% вниз, бенчмарк по итогам дня потерял менее 1,5%. И это учитывая «утренний геополитический фон». Обозначенный мной уровень ~1780 пунктов (см. график вчерашнего утреннего обзора) был четко технически отыгран рынком. Вообще не просто так: во-первых, уровень сильный (нижняя граница нисходящего канала), во-вторых, «технику» наш бенчмарк, да и в целом большинство бумаг, в последние месяцы отыгрывает очень здорово, что и не удивительно в отсутствии институциональных, стратегических и «умных» денег. Сильный выкуп на достаточно неплохих оборотах (>60 млрд) хороший сигнал для пока еще немногих энтузиастов «российской фонды». Тем не менее, я не исключаю похода еще ниже: «партнеры по санкциям» уже, вероятно, готовят новые «уколы», а сценариев развития событий в Восточной Европе бесконечное множество. Поэтому «руку на пульсе» продолжаем держать. Подробней:

- В секторальном разрезе очень неплохо выкупали тяжеловесов: нефтянку ($NVTK, $SNGS, $LKOH, $ROSN), металлургов ($NLMK, $MAGN, $GMKN) и финансовый сегмент ($SBER, $TCSG, $AFKS).

- Слабее остальных смотрелся потребительский сектор, а вот IT-сегмент, наоборот, выглядел лучше всех.

💬 Дополнительным фактором роста для российского рынка может стать укрепление доллара $USDRUB, который демонстрирует рост и находится на 3-месячных максимумах. Коллеги, предлагаю сегодня обменяться мнениями относительно доллара. Насколько вы серьезно оцениваете санкции на НКЦ и, в связи с этим, насколько изменилась ваша долларовая инвестиционная стратегия? Кому-то по-барабану на санкции, и они продолжают сидеть в долларах и торговать американский рынок, кто-то уже избавился от валюты. Хочу услышать ваши мнения. Благодарю за конструктив!

📊 Сегодня не ожидается публикаций важной статистики.

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера снизились. Сильные потери нес высокотехнологичный NASDAQ (-1,04%) из-за существенного снижения полупроводникового сегмента (-3,4%). Причиной, скорее всего, послужили новости об экспортном контроле США в отношении высоких технологий, целью которых является ограничение способности Китая покупать и производить передовые полупроводники, используемые в военной технике. С утра на китайском рынке также реагируют бумаги TSMC. «В будущем, будь то ситуация, когда американские фабрики больше не могут экспортировать на китайский рынок или китайские фабрики не могут инициировать проекты и запускать массовое производство пластин, все это окажет негативное влияние на будущий статус заказов у TSMC по 7 нм и 5-нм чипов», — говорится в пресс-релизе на веб-сайте TrendForce.

⚖️ В преддверие старта сезона отчетности на этой неделе, участники рынка реагировали на заявления главы JPMorgan, который считает, что США впадут в рецессию в течение следующих 6-9 месяцев, и сказал, что S&P 500 может упасть еще на 20% в зависимости от того, пойдет ли ФРС по более мягкой или жесткой «тропе». Такие заявления, разумеется, влияют на рыночные движения, «укрощая еще несколько быков, которые никак не хотят уходить с пастбища».

🛢 Цены на «черное золото» после достижения локального сопротивления в районе 98$ за бочку вчера немного остудились. В целом локальная просадка может ограничиться уровнем около 93$, однако общий тренд, учитывая текущую макросреду, бычий. С утра сильный уровень поддержки сверху-вниз снова тестирую фьючерсы на золото. Уровень около 1680$ унцию является очень неплохим для формирования среднесрочных позиций по благородному металлу. На этом фоне неплохо смотрится $PLZL, который торгуется на хаях первой половины 2019 года.

🇷🇺 Отечественный рынок вчера продемонстрировал какие-то сумасшедшие движения. Несмотря на дивидендные гэпы по $GAZP и $TATN, которые потянули индекс на 4% вниз, бенчмарк по итогам дня потерял менее 1,5%. И это учитывая «утренний геополитический фон». Обозначенный мной уровень ~1780 пунктов (см. график вчерашнего утреннего обзора) был четко технически отыгран рынком. Вообще не просто так: во-первых, уровень сильный (нижняя граница нисходящего канала), во-вторых, «технику» наш бенчмарк, да и в целом большинство бумаг, в последние месяцы отыгрывает очень здорово, что и не удивительно в отсутствии институциональных, стратегических и «умных» денег. Сильный выкуп на достаточно неплохих оборотах (>60 млрд) хороший сигнал для пока еще немногих энтузиастов «российской фонды». Тем не менее, я не исключаю похода еще ниже: «партнеры по санкциям» уже, вероятно, готовят новые «уколы», а сценариев развития событий в Восточной Европе бесконечное множество. Поэтому «руку на пульсе» продолжаем держать. Подробней:

- В секторальном разрезе очень неплохо выкупали тяжеловесов: нефтянку ($NVTK, $SNGS, $LKOH, $ROSN), металлургов ($NLMK, $MAGN, $GMKN) и финансовый сегмент ($SBER, $TCSG, $AFKS).

- Слабее остальных смотрелся потребительский сектор, а вот IT-сегмент, наоборот, выглядел лучше всех.