Заметки про кризисы. Тактика

~4-5 мин. на чтение

Дисклеймер

Кратко: оптимальная тактика на время больших обвалов, как не пропустить возможности, открывающиеся 1 раз в 10 лет.

Много званых, да мало избранных

Самое время для триумфальных постов и комментариев в духе «мы же говорили». Но мы про мани, а не про глори - так что воздержимся. Более оперативные и своевременные комментарии, в том числе про нефть есть в лайв-канале. А мы начинаем.

Собственно заголовок этого раздела - первое предостережение от чересчур безрассудных действий во время обвала. Рынок одинаков для всех всегда, но не каждый извлекает из него опережающую доходность. Если вообще извлекает. Так что если не знаете, что делать - лучше побыть без позиции и ничего не делать. Для тех, кого это не устраивает - следующие пункты.

Шорты Волатильность - палка о двух концах. Наиболее суровые ралли происходят именно на медвежьих рынках. Ситуация, когда за один день сходили и на -10%, и на +10%, а закрылись по нолям вполне себе стандартная. Выбирайте размер позиций соответствующим образом. Вы и так в хвостах распределения доходностей, не стоит их «подтягивать» ещё и левериджем, для этого есть опционы.

Долгосрочные покупки Сколько бы Вы или мы не прогнозировали глубину снижения или отскока, даже точность при попадании в 0,02% от дна не даст определённости. Поэтому для подборка акций в долгосрок лично мы используем следующую методику. Строим прогноз по падению на величину X%, до её достижения или инвалидации прогноза не покупаем ничего. После этого равномерно на каждом из последующих таргетов выбираем заранее определённые объекты для покупок. В идеале, даже после окончания эпохальных событий у Вас должно остаться ещё 20% кеша на всякий случай. Наличие ликвидности в волатильной среде - главное преимущество.

Спекуляции Скорее всего, в такой среде Вы не торговали никогда. Ну а если торговали - это большой плюс. Наиболее разумным будет заранее определять все возможные сценарии , а также убрать все отвлекающие факторы. Наш трейдер, например, не смотрит в стакан и на мерцание котировок в мониторе - их он проверяет по сигналу или же каждые N минут. Каждое незнакомое колебание может сбить Вас с торгового плана. Но для такого подхода у него есть полуавтоматическая система принятия решений. То же можете сделать и Вы, заранее определив ключевые уровни и значения метрик/индикаторов.

Кроме того, волатильность часто может «отпустить» Вас из убыточной позиции «за свои» - этой возможностью стоит пользоваться, особенно при торговле против тренда. Главная задача в кризис - не порвать не мальтийский крест движение вниз, для этого снова есть опционы, а купить по условному низу и заработать 1000% и более за 10 лет. Если же решили таки торговать - будьте рассудительны и аккуратны.

Объекты покупок О некоторых инструментах мы расскажем в следующих постах. В том числе завтра. А о некоторых не расскажем никогда, уж извините.

~4-5 мин. на чтение

Дисклеймер

Кратко: оптимальная тактика на время больших обвалов, как не пропустить возможности, открывающиеся 1 раз в 10 лет.

Много званых, да мало избранных

Самое время для триумфальных постов и комментариев в духе «мы же говорили». Но мы про мани, а не про глори - так что воздержимся. Более оперативные и своевременные комментарии, в том числе про нефть есть в лайв-канале. А мы начинаем.

Собственно заголовок этого раздела - первое предостережение от чересчур безрассудных действий во время обвала. Рынок одинаков для всех всегда, но не каждый извлекает из него опережающую доходность. Если вообще извлекает. Так что если не знаете, что делать - лучше побыть без позиции и ничего не делать. Для тех, кого это не устраивает - следующие пункты.

Шорты Волатильность - палка о двух концах. Наиболее суровые ралли происходят именно на медвежьих рынках. Ситуация, когда за один день сходили и на -10%, и на +10%, а закрылись по нолям вполне себе стандартная. Выбирайте размер позиций соответствующим образом. Вы и так в хвостах распределения доходностей, не стоит их «подтягивать» ещё и левериджем, для этого есть опционы.

Долгосрочные покупки Сколько бы Вы или мы не прогнозировали глубину снижения или отскока, даже точность при попадании в 0,02% от дна не даст определённости. Поэтому для подборка акций в долгосрок лично мы используем следующую методику. Строим прогноз по падению на величину X%, до её достижения или инвалидации прогноза не покупаем ничего. После этого равномерно на каждом из последующих таргетов выбираем заранее определённые объекты для покупок. В идеале, даже после окончания эпохальных событий у Вас должно остаться ещё 20% кеша на всякий случай. Наличие ликвидности в волатильной среде - главное преимущество.

Спекуляции Скорее всего, в такой среде Вы не торговали никогда. Ну а если торговали - это большой плюс. Наиболее разумным будет заранее определять все возможные сценарии , а также убрать все отвлекающие факторы. Наш трейдер, например, не смотрит в стакан и на мерцание котировок в мониторе - их он проверяет по сигналу или же каждые N минут. Каждое незнакомое колебание может сбить Вас с торгового плана. Но для такого подхода у него есть полуавтоматическая система принятия решений. То же можете сделать и Вы, заранее определив ключевые уровни и значения метрик/индикаторов.

Кроме того, волатильность часто может «отпустить» Вас из убыточной позиции «за свои» - этой возможностью стоит пользоваться, особенно при торговле против тренда. Главная задача в кризис - не порвать не мальтийский крест движение вниз, для этого снова есть опционы, а купить по условному низу и заработать 1000% и более за 10 лет. Если же решили таки торговать - будьте рассудительны и аккуратны.

Объекты покупок О некоторых инструментах мы расскажем в следующих постах. В том числе завтра. А о некоторых не расскажем никогда, уж извините.

{kind=link}

Кесарю - кесарево. Тактика спекуляций

~4-5 мин. на чтение

Кратко: снова про спекуляции и поиск своего competitive edge, принятие решений и победу над собой. Без божественных откровений, но строго по делу.

Смещённые взгляды

Принцип «где родился, там и пригодился» действует и здесь. Пережившие как минимум один биржевой обвал спекулянты будут менее склонны к риску, нежели впервые вступившие на рынок во время ралли игроки. Торговавшие в 90-е годы в РФ более склонны выбирать бумаги из бывших «лидеров» и второй эшелон.

Ну и даже во время быстрых обвалов Вы скорее будете измерять доходность от привычной цены, нежели реальное положение дел: ещё вчера условные 10 рублей с бумаги были 1%, а сегодня уже 1,3%; встроенный же в наш с Вами мозг оператор полезности перестроиться ещё не сумел. Отсюда волатильность становится ещё выше. С этим вроде как разобрались.

Далее речь пойдёт о ручном принятии решений, что возможно не про Вас - но интересно. Натурально в каждой когда-либо написанной книге именно про трейдинг фигурирует один и тот же совет: найти свой edge, или условно «свою игру». Это может быть продвинутый технический анализ, инструментарий финансового инженера или же глубокое понимание макроэкономических процессов и их влияния на рынок. Может быть что-то ещё.

Общее место здесь - уникальность подхода, брать надо «свою игру». Предположим, у Вас лучше получается шортить, но при этом Вы не хотите потерять апсайд растущего рынка. Оберните ментальный учёт из искажения в преимущество - заведите отдельный счёт для шортов, а инвест. портфель оставьте на другом. Или, например, Вы вышли на рынок, но сигналов на занятие позиций у Вас нет. Ну и оставьте его, рынок не прогнозируем все 100% времени, - дождитесь удобного Вам входа.

Вам ничего не может быть «надо» на рынке и Вы никому ничего не «должны», если конечно речь не о сфере управления коллективными инвестициями или иных ограничениях. Отсутствие же таких ограничений - главное оружие частного инвестора.

Другой мощнейший инструмент - правильное целеполагание. Утверждение на грани полного «Тонни Роббинса» и прочего коучинга, мы знаем. Но оно работает, и позволяет лучше управлять эмоциями. Сформулируйте за чем вы в данный момент пришли на рынок и планируете входить в сделку.

• За X денежных единиц? - да пожалуйста, только не стоит привязываться к одной сделке, ликвидных инструментов с пару тысяч.

• За доказательством своей правоты? - пожалуйста, но будьте готовы изменить своё мнение в любую секунду.

• За удовлетворением желания поторговать? - пожалуйста, но не лучше ли использовать демо-счёт. И так далее.

Кроме того, стоит и не привязываться к предыдущим результатам - лучше рассматривать каждую сделку изолированно. Тогда Вы сможете на лету менять решение на противоположное, когда надо, «заходить в одну реку дважды» и сохранять самообладание. Рефлексию стоить оставить исключительно для анализа, и исключить из контура принятия решений в моменте. Тогда у Вас не будет желаний отыграться или заработать «всё и сразу».

Ну и самое главное - понимать свой стимул к совершению того или иного действия, тут без интроспекции не обойтись. Автор настоящих строк, например, до сих пор не поборол в себе нежелание выигрывать в выигрышных ситуациях, без «мудрствования лукаво» и каких-либо подтекстов - сказывается конфликт в одном лице и аналитика, и ЛПРа. Но в хорошей команде всего есть сдерживающий фактор. Если его нет, его бы стоило придумать.

P.S. Такие дела. Надеемся, что мы Вам чем-то, да помогли. Менее пространные и более содержательные посты у нас в работе, уж не держите зла.

~4-5 мин. на чтение

Кратко: снова про спекуляции и поиск своего competitive edge, принятие решений и победу над собой. Без божественных откровений, но строго по делу.

Смещённые взгляды

Принцип «где родился, там и пригодился» действует и здесь. Пережившие как минимум один биржевой обвал спекулянты будут менее склонны к риску, нежели впервые вступившие на рынок во время ралли игроки. Торговавшие в 90-е годы в РФ более склонны выбирать бумаги из бывших «лидеров» и второй эшелон.

Ну и даже во время быстрых обвалов Вы скорее будете измерять доходность от привычной цены, нежели реальное положение дел: ещё вчера условные 10 рублей с бумаги были 1%, а сегодня уже 1,3%; встроенный же в наш с Вами мозг оператор полезности перестроиться ещё не сумел. Отсюда волатильность становится ещё выше. С этим вроде как разобрались.

Далее речь пойдёт о ручном принятии решений, что возможно не про Вас - но интересно. Натурально в каждой когда-либо написанной книге именно про трейдинг фигурирует один и тот же совет: найти свой edge, или условно «свою игру». Это может быть продвинутый технический анализ, инструментарий финансового инженера или же глубокое понимание макроэкономических процессов и их влияния на рынок. Может быть что-то ещё.

Общее место здесь - уникальность подхода, брать надо «свою игру». Предположим, у Вас лучше получается шортить, но при этом Вы не хотите потерять апсайд растущего рынка. Оберните ментальный учёт из искажения в преимущество - заведите отдельный счёт для шортов, а инвест. портфель оставьте на другом. Или, например, Вы вышли на рынок, но сигналов на занятие позиций у Вас нет. Ну и оставьте его, рынок не прогнозируем все 100% времени, - дождитесь удобного Вам входа.

Вам ничего не может быть «надо» на рынке и Вы никому ничего не «должны», если конечно речь не о сфере управления коллективными инвестициями или иных ограничениях. Отсутствие же таких ограничений - главное оружие частного инвестора.

Другой мощнейший инструмент - правильное целеполагание. Утверждение на грани полного «Тонни Роббинса» и прочего коучинга, мы знаем. Но оно работает, и позволяет лучше управлять эмоциями. Сформулируйте за чем вы в данный момент пришли на рынок и планируете входить в сделку.

• За X денежных единиц? - да пожалуйста, только не стоит привязываться к одной сделке, ликвидных инструментов с пару тысяч.

• За доказательством своей правоты? - пожалуйста, но будьте готовы изменить своё мнение в любую секунду.

• За удовлетворением желания поторговать? - пожалуйста, но не лучше ли использовать демо-счёт. И так далее.

Кроме того, стоит и не привязываться к предыдущим результатам - лучше рассматривать каждую сделку изолированно. Тогда Вы сможете на лету менять решение на противоположное, когда надо, «заходить в одну реку дважды» и сохранять самообладание. Рефлексию стоить оставить исключительно для анализа, и исключить из контура принятия решений в моменте. Тогда у Вас не будет желаний отыграться или заработать «всё и сразу».

Ну и самое главное - понимать свой стимул к совершению того или иного действия, тут без интроспекции не обойтись. Автор настоящих строк, например, до сих пор не поборол в себе нежелание выигрывать в выигрышных ситуациях, без «мудрствования лукаво» и каких-либо подтекстов - сказывается конфликт в одном лице и аналитика, и ЛПРа. Но в хорошей команде всего есть сдерживающий фактор. Если его нет, его бы стоило придумать.

P.S. Такие дела. Надеемся, что мы Вам чем-то, да помогли. Менее пространные и более содержательные посты у нас в работе, уж не держите зла.

{kind=link}

Такая разная волатильность. Addendum

~3 мин. на чтение

Кратко: продолжаем вчерашний пост, завлекаем вас в лайв-канал.

Заякоренные ожидания

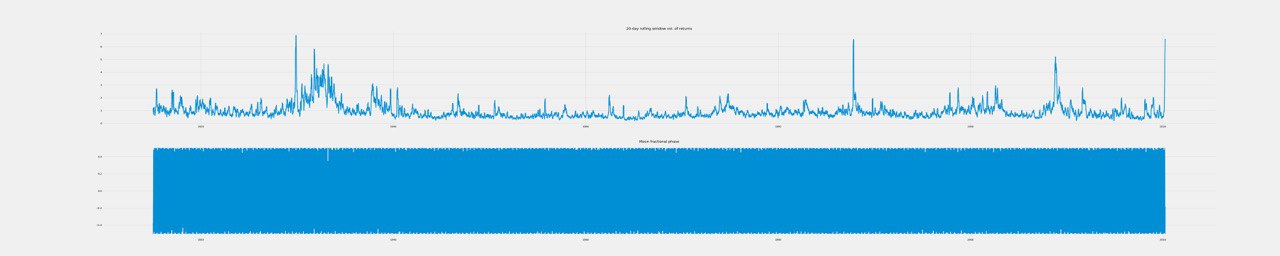

В предыдущем посте мы кототенечко затронули тему трекинга волатильности в пунктах, а именно в единичном шаге цены конкретной бумаги. На полноценное иследование за ночь нас не хватило, но вот предварительными результатами мы с Вами готовы поделиться. Напомним, гипотеза была в том, что ожидания игроков рынка более привязаны не к доходностям, а к предыдущим изменениям цены актива именно в пунктах. Что является фактором повышенной волатильности после крупных движений.

Освещение фундаментальных проблем временно проводится в пару строк в лайв-канале, где мы мимолетом упомянули проблемы американской пенсионной системы. На эту тему «эндпоинты» для исследований и разные полезные инсайты мы черпаем в том числе и из документальной серии «Retirement Crisis» от Real Vision. Рекомендуем посмотреть, там много интересного.

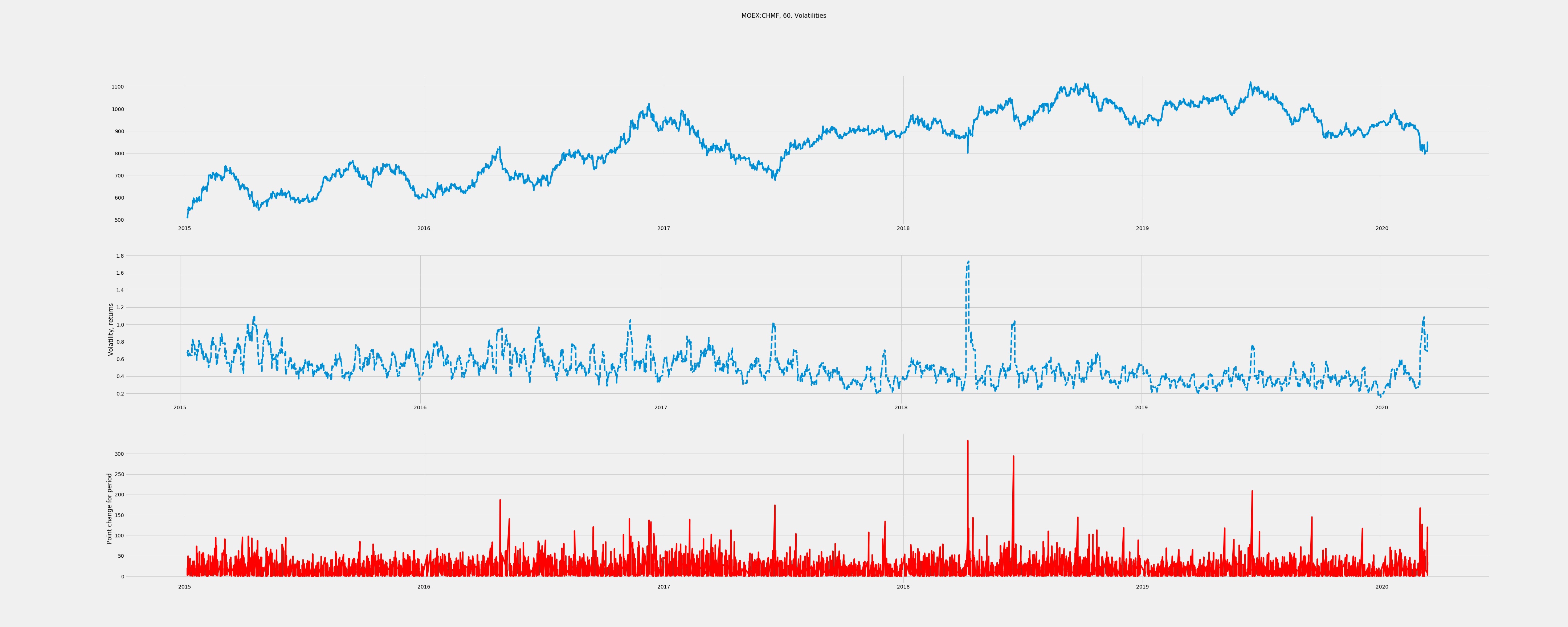

Ну а сейчас мы покажем визуализацию данных для нашей гипотезы на примере котировок Северстали на 60-минутном таймфрейме. Там шаг цены по отношению к последней котировки довольно «тяжёлый» поэтому начали с неё. Поверхностный визуальный анализ говорит, что изменения приростов (по модулю) в пунктах меняются куда плавнее, чем волатильность на 40-часовом скользящем окне. Будем копаться дальше и возможно нароем что-то но уж очень интересное. Гипотезами готовы поделиться и обсудить в комментариях.

Have fun.

~3 мин. на чтение

Кратко: продолжаем вчерашний пост, завлекаем вас в лайв-канал.

Заякоренные ожидания

В предыдущем посте мы кототенечко затронули тему трекинга волатильности в пунктах, а именно в единичном шаге цены конкретной бумаги. На полноценное иследование за ночь нас не хватило, но вот предварительными результатами мы с Вами готовы поделиться. Напомним, гипотеза была в том, что ожидания игроков рынка более привязаны не к доходностям, а к предыдущим изменениям цены актива именно в пунктах. Что является фактором повышенной волатильности после крупных движений.

Освещение фундаментальных проблем временно проводится в пару строк в лайв-канале, где мы мимолетом упомянули проблемы американской пенсионной системы. На эту тему «эндпоинты» для исследований и разные полезные инсайты мы черпаем в том числе и из документальной серии «Retirement Crisis» от Real Vision. Рекомендуем посмотреть, там много интересного.

Ну а сейчас мы покажем визуализацию данных для нашей гипотезы на примере котировок Северстали на 60-минутном таймфрейме. Там шаг цены по отношению к последней котировки довольно «тяжёлый» поэтому начали с неё. Поверхностный визуальный анализ говорит, что изменения приростов (по модулю) в пунктах меняются куда плавнее, чем волатильность на 40-часовом скользящем окне. Будем копаться дальше и возможно нароем что-то но уж очень интересное. Гипотезами готовы поделиться и обсудить в комментариях.

Have fun.

{kind=link}

На смерть рынков, как мы их знали

~5-6 мин. на чтение

Кратко: рефлексируем на тему архитектуры текущих рынков, шлём поклоны Artemis Capital Management, полунамёками продолжаем серию любой актив - опцион.

Времена не выбирают, в них живут и умирают

C момента изменения монетарного стандарта прошло вот уже почти 40 лет. Предыдущий же в том или ином виде существовал без малого 5000 лет (а скорее всего и поболе того). Да, архитектура системы менялась с появлением банковского дела, организованных рынков и частной собственности, а также открытия новых источников сырья (конвертации одного вида энергии в другую, это важная оговорка) и прочих крупных общественных потрясений. Но сам принцип все эти годы не менялся.

Последние 40 лет подарили нам пару революций в финансах, небывалый рост акций и облигационных стратегий, и в целом доселе невиданную картину. Однако все они так или иначе базировались на принципе шорт волатильности, шорт процентных ставок. Блестящий разбор отдельных феноменов данного периода можно почитать здесь. Некоторые идеи мы оттуда беззастенчиво позаимствовали. В отчёте же в свою очередь есть ссылка на эссе легендарного Билла Гросса про роль секулярных трендов в успехе мани-менеджеров. Рекомендуем.

Так вот, никаких гарантий, что монетарный стандарт не изменится после текущего цикла, или не изменятся сами рынки - ибо при текущем стандарте у нас у всех есть шанс превратиться в коллективную Японию (у США точно); нет. И не будет никогда. Малонаучная, но рабочая в связке с анализом экономических рядов сильно дальше XIX века Кондратьевская эпмирика говорит нам, что этих гарантий точно нет - и этот тезис стоит рассматривать серьёзно. То, что было хорошо последние 40 лет - не будет гарантированно хорошо завтра.

Если мы вдруг перейдём вновь на Золото или ещё какой Экю, что вероятно будет в качестве промежуточного стандарта денег, если БП ударит по полному спектру накопленных проблем; 90% манагеров деньгами с рынка уйдут с голой жопой. Потому что акции не всегда растут, ставки не всегда низкие, деньги не всегда бесконечные (а не фиксированные), волатильность не всегда низкая. Поэтому стоит 10 раз подумать, какие именно активы Вы хотите видеть в своём портфеле после большого обвала. Начать стоит со страновой аллокации.

Если в США будет стагфляция, перформить будут с десяток имён «акций роста» - совокупные возвраты на сколько-нибудь длинном горизонте не перекроют инфляции. Тогда нужно по самое не балуйся тарить активы EM, где ещё осталось пространство для понижения ставок и управления экономикой через ДКП. Это мы намекаем на Россию и ОФЗ. Ну и секторальную доходность экстраполяцией тех же 1970-х неплохо бы оценить, заодно с энергоёмкостью мировой экономики и капиталоёмкостью потенциально прорывных технологий. Можно на пальцах, это уже много.

Затравочку мы сделали, к теме же непременно вернёмся. За нами ещё должок в перечислении триггеров БП в финансовом секторе. Начнём пожалуй с того, из каких помоев состоят пассивное инвестирование и пенсионные фонды в США, а также муниципальных бондов и проблем бюджетной системы. Будет горячо. Ну а раз нам обещают очередной QE махнём по 50 за упокой привычных формаций. Good night sweet Prince!

~5-6 мин. на чтение

Кратко: рефлексируем на тему архитектуры текущих рынков, шлём поклоны Artemis Capital Management, полунамёками продолжаем серию любой актив - опцион.

Времена не выбирают, в них живут и умирают

C момента изменения монетарного стандарта прошло вот уже почти 40 лет. Предыдущий же в том или ином виде существовал без малого 5000 лет (а скорее всего и поболе того). Да, архитектура системы менялась с появлением банковского дела, организованных рынков и частной собственности, а также открытия новых источников сырья (конвертации одного вида энергии в другую, это важная оговорка) и прочих крупных общественных потрясений. Но сам принцип все эти годы не менялся.

Последние 40 лет подарили нам пару революций в финансах, небывалый рост акций и облигационных стратегий, и в целом доселе невиданную картину. Однако все они так или иначе базировались на принципе шорт волатильности, шорт процентных ставок. Блестящий разбор отдельных феноменов данного периода можно почитать здесь. Некоторые идеи мы оттуда беззастенчиво позаимствовали. В отчёте же в свою очередь есть ссылка на эссе легендарного Билла Гросса про роль секулярных трендов в успехе мани-менеджеров. Рекомендуем.

Так вот, никаких гарантий, что монетарный стандарт не изменится после текущего цикла, или не изменятся сами рынки - ибо при текущем стандарте у нас у всех есть шанс превратиться в коллективную Японию (у США точно); нет. И не будет никогда. Малонаучная, но рабочая в связке с анализом экономических рядов сильно дальше XIX века Кондратьевская эпмирика говорит нам, что этих гарантий точно нет - и этот тезис стоит рассматривать серьёзно. То, что было хорошо последние 40 лет - не будет гарантированно хорошо завтра.

Если мы вдруг перейдём вновь на Золото или ещё какой Экю, что вероятно будет в качестве промежуточного стандарта денег, если БП ударит по полному спектру накопленных проблем; 90% манагеров деньгами с рынка уйдут с голой жопой. Потому что акции не всегда растут, ставки не всегда низкие, деньги не всегда бесконечные (а не фиксированные), волатильность не всегда низкая. Поэтому стоит 10 раз подумать, какие именно активы Вы хотите видеть в своём портфеле после большого обвала. Начать стоит со страновой аллокации.

Если в США будет стагфляция, перформить будут с десяток имён «акций роста» - совокупные возвраты на сколько-нибудь длинном горизонте не перекроют инфляции. Тогда нужно по самое не балуйся тарить активы EM, где ещё осталось пространство для понижения ставок и управления экономикой через ДКП. Это мы намекаем на Россию и ОФЗ. Ну и секторальную доходность экстраполяцией тех же 1970-х неплохо бы оценить, заодно с энергоёмкостью мировой экономики и капиталоёмкостью потенциально прорывных технологий. Можно на пальцах, это уже много.

Затравочку мы сделали, к теме же непременно вернёмся. За нами ещё должок в перечислении триггеров БП в финансовом секторе. Начнём пожалуй с того, из каких помоев состоят пассивное инвестирование и пенсионные фонды в США, а также муниципальных бондов и проблем бюджетной системы. Будет горячо. Ну а раз нам обещают очередной QE махнём по 50 за упокой привычных формаций. Good night sweet Prince!

{kind=link}

Срочно в номер. ФРС США

~2 мин. на чтение

Пионеротряд имени Рудольфа Харвенштайна опустил ставку до 0%. В принципе, мог и до -1% и до -1,25%, или на любую другую величину. Погоды это уже не сделает через механизм управления экономикой исключительно ставкой, он работать перестал. Воспринимать это стоит не как понижение 1995 года, а как пароксизм отчаяния в борьбе во-первых с шоком предложения, во-вторых - с тремя десятилетиями накопленных проблем.

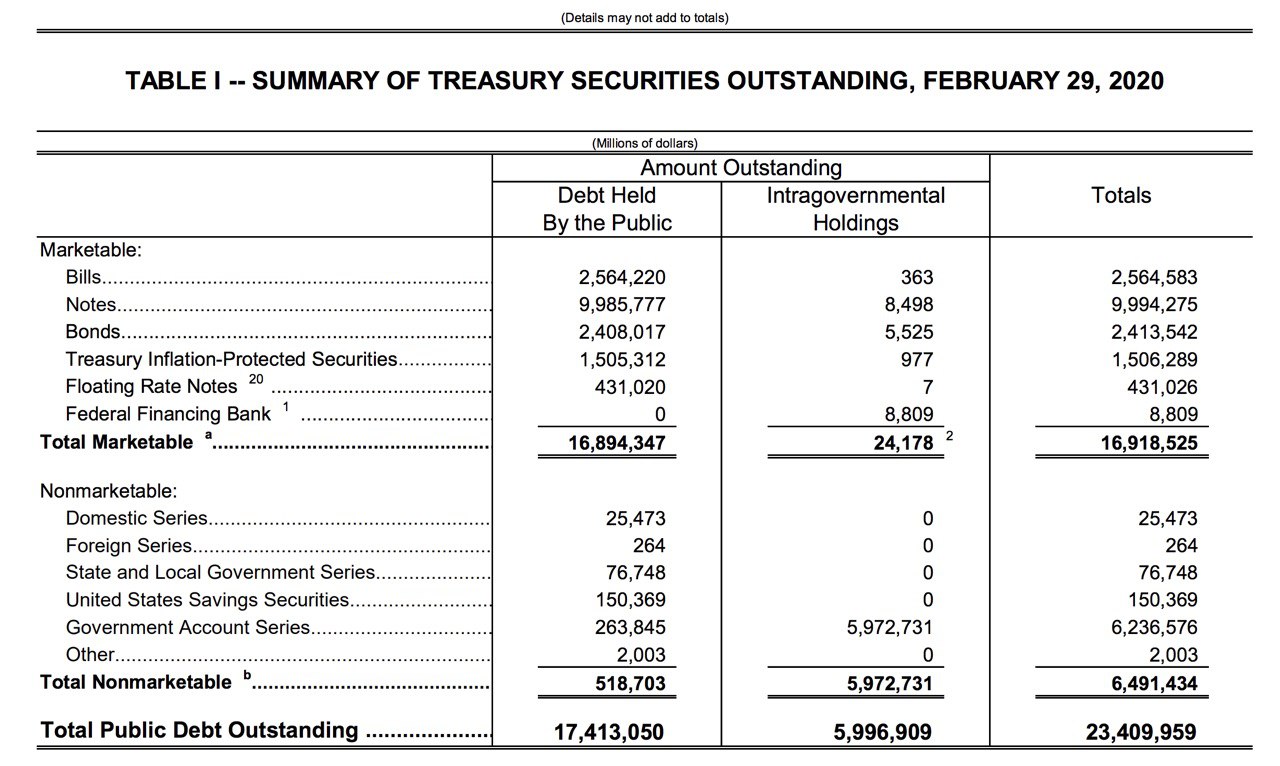

Ключевой же момент в пресс-релизе ФРС - покупка на $700 млрд. Трежерей и MBS (Sallie Mae и Freddie Mac до сих пор есть), а также тезис о реинвестиции тела погашения по MBS в, не поверите, MBS. От этого дерьма им уже не избавиться никогда, сколько ни пакуй их в ETF. Собственно покупки через SOMA трежерей нужны для прежде всего для исполнения размещений в заданном диапазоне доходностей, как верно заметил коллега. Наличие риск-премии по теоретически безрисковым активам ни о чём хорошем рынку не просигнализирует. Ну и для ликвидации потенциальных «disruptions» на рынке гос.облигаций, по типу тех проблем с ликвидностью, что наблюдались на прошлой неделе.

Теперь становятся интересными две вещи: ближайшие аукционы по 4-х и 8-ми недельным T-bills 17 марта и собственно реакция рынка на открытии «больших торгов в США». Коллеги из Калининграда могут пожертвовать сном и посмотреть на фьючерсы на нефть и S&P500 уже через час. Интересен при этом будет даже не сам индекс, а скорее SPY (крупнейший ETF на S&P500) - смотрим за образованием в моменте премий/дисконтов, динамикой притоков и иными показателями, которые позволяет получить информацию о «настроении» отдельных игроков рынка.

В свете же наших предыдущих тезисов стоит смотреть на динамику аукциона 10-летних TIPS 19 марта. Там нас интересует переподписка или же bid-to-cover ratio, более чем 3-х кратная переподписка на предстоящем размещении на $12 млрд. будет одним из сигналов об ожиданиях рынка относительно данного сценария. Однако данный сигнал может крайне зашумлен иными, более весомыми локально, факторами.

На этом мы включение прекращаем и идём спать. Всю самую свежую информацию читайте в лайв-канале. Спать же мы уходим записавшись в пионеротряд имени Освальда Шпенглера. Наш «физиогномический такт» подсказывает, что закат американской цивилизации как мы её знали без страха за публичную репутацию можно объявлять. Процесс это небыстрый (мы надеемся), в спешке же демонтировать ядерные державы умеет только народ-богоносец. CFD на WTI уже открылись по -6%. Ждём.

~2 мин. на чтение

Пионеротряд имени Рудольфа Харвенштайна опустил ставку до 0%. В принципе, мог и до -1% и до -1,25%, или на любую другую величину. Погоды это уже не сделает через механизм управления экономикой исключительно ставкой, он работать перестал. Воспринимать это стоит не как понижение 1995 года, а как пароксизм отчаяния в борьбе во-первых с шоком предложения, во-вторых - с тремя десятилетиями накопленных проблем.

Ключевой же момент в пресс-релизе ФРС - покупка на $700 млрд. Трежерей и MBS (Sallie Mae и Freddie Mac до сих пор есть), а также тезис о реинвестиции тела погашения по MBS в, не поверите, MBS. От этого дерьма им уже не избавиться никогда, сколько ни пакуй их в ETF. Собственно покупки через SOMA трежерей нужны для прежде всего для исполнения размещений в заданном диапазоне доходностей, как верно заметил коллега. Наличие риск-премии по теоретически безрисковым активам ни о чём хорошем рынку не просигнализирует. Ну и для ликвидации потенциальных «disruptions» на рынке гос.облигаций, по типу тех проблем с ликвидностью, что наблюдались на прошлой неделе.

Теперь становятся интересными две вещи: ближайшие аукционы по 4-х и 8-ми недельным T-bills 17 марта и собственно реакция рынка на открытии «больших торгов в США». Коллеги из Калининграда могут пожертвовать сном и посмотреть на фьючерсы на нефть и S&P500 уже через час. Интересен при этом будет даже не сам индекс, а скорее SPY (крупнейший ETF на S&P500) - смотрим за образованием в моменте премий/дисконтов, динамикой притоков и иными показателями, которые позволяет получить информацию о «настроении» отдельных игроков рынка.

В свете же наших предыдущих тезисов стоит смотреть на динамику аукциона 10-летних TIPS 19 марта. Там нас интересует переподписка или же bid-to-cover ratio, более чем 3-х кратная переподписка на предстоящем размещении на $12 млрд. будет одним из сигналов об ожиданиях рынка относительно данного сценария. Однако данный сигнал может крайне зашумлен иными, более весомыми локально, факторами.

На этом мы включение прекращаем и идём спать. Всю самую свежую информацию читайте в лайв-канале. Спать же мы уходим записавшись в пионеротряд имени Освальда Шпенглера. Наш «физиогномический такт» подсказывает, что закат американской цивилизации как мы её знали без страха за публичную репутацию можно объявлять. Процесс это небыстрый (мы надеемся), в спешке же демонтировать ядерные державы умеет только народ-богоносец. CFD на WTI уже открылись по -6%. Ждём.

{kind=link}

Глубина рецессий. Мифы и легенды экономики

~5-6 мин. на чтение

Кратко: глубина рецессий и эпидемий за века до нас, «миф» о кризисах перепроизводства и что будет дальше.

А был ли мальчик?

В академических кругах бытует мнение, что никаких «кризисов перепроизводства», которыми пугали порядочных пионеров от колыбели и до самого Горбачёва в природе и не было. А были отклонения от устойчивых траекторий роста в неоклассических моделях экономического роста. Так оно или нет, мы не знаем - предпосылки модели относительно вида производственной функции до боли напоминают таковые относительно функции полезности в финансах, да и в других областях экономической науки. Ни те, ни другие проверки эмпирикой не проходят - см. таблицы Мэдисона для оценок ВВП, начиная с 1 года н.э. Более точные данные доступны только с 1929 года, да и то не для всех стран, об этом мы писали в посте про русских евреев и американскую экономику. Ссылка на хорошую книгу про историю роста там же.

Однако это не проблема моделей как таковых - они просто не предназначены для оценки состояния экономики «вглубь», т.е. далее 1946 года - о чём речь и пойдёт дальше. А суть такова - глубина послевоенного снижения деловой активности и аггрегата ВВП небывалая в мировой экономической истории. Небывало малая, как по снижению выпуска, так и по продолжительности. Про это знает даже Википедия, указывая теперь ещё и текущую рецессию с началом в марте 2020. И вот заслугой «подруливания» экономики ФРС и прочими институциями именно через механизм ставки это назвать сложно. Как и заслугой традиционных «кейнсианских» политик.

С нашей точки зрения, реальный эффект имела только регуляция на уровне законодательства и системы стимулов, о чём мы тоже писали - а попытки же поиграть в Иегову через ДКП, возлагая таки на Провидение (а именно это Адам Смит имел ввиду под «рукой рынка», не больше и не меньше) уже сам механизм «управления» экономикой - просто совпадения. Мы не призываем прямо сейчас разогнать BIS, ФРС и ЦБ - в конце концов задача государственных институтов - максимизация общественного благосостояния, и только государство, качественно описываемое как Веберовская «рациональная бюрократия», способно с ней справиться. Потому что полезность в реальном мире не аддитивна, а потому на либертарианские бредни (не все) и мысля прочих апологетов сугубо эгоистического поведения (буржуинов) стоит выбросить из головы. Напомним, что у г-жи Розенбаум герои не в закрытой системе жили. Но мы отвлеклись.

Так вот, снижение глубины коррекций и прочих шоков в духе «чёрной смерти» как сегодняшний коронавирус, который скорее Юстинианова чума, нежели Первый всадник; мы аттрибутируем к повышению информированности и доступности средств стратегического планирования, нежели к эффективности конкретно экономической политики. Больше данных - больше знаний, ближе к «сингулярности» в области социального планирования. Можно сказать, что и ближе к «эффективности рынков» - однако в таком случае большинство из нас ждёт безусловный базовый доход и эскапизм в творческое начало, о чём мы писали в том числе здесь, пусть и не напрямую. От повышения информированности и накопления знания снизился эффект от эпидемий, мора, и повысилось качество прогнозирования. О том, как было, когда этого всего не было стоит прочитать у Турчина и Нефёдова в «Секулярных Циклах» или в как всегда блестящем посте у Сергея Карелова. Если кратко: то страдали больше, думали меньше, а говорить можно было о «потерянных» столетиях и тысячелетиях, а не о годах и декадах. Рекомендуем прочитать.

P.S. Пост снова вышел программный, в части «кейс-стади» мы продолжим его потом. Предположительно - на этой неделе в части той фазы «длинного цикла» (если таковой и есть), в который мы находимся. Спасибо, что читаете - от этого нам на душе теплей! На почту начинаем отвечать по мере возможности.

~5-6 мин. на чтение

Кратко: глубина рецессий и эпидемий за века до нас, «миф» о кризисах перепроизводства и что будет дальше.

А был ли мальчик?

В академических кругах бытует мнение, что никаких «кризисов перепроизводства», которыми пугали порядочных пионеров от колыбели и до самого Горбачёва в природе и не было. А были отклонения от устойчивых траекторий роста в неоклассических моделях экономического роста. Так оно или нет, мы не знаем - предпосылки модели относительно вида производственной функции до боли напоминают таковые относительно функции полезности в финансах, да и в других областях экономической науки. Ни те, ни другие проверки эмпирикой не проходят - см. таблицы Мэдисона для оценок ВВП, начиная с 1 года н.э. Более точные данные доступны только с 1929 года, да и то не для всех стран, об этом мы писали в посте про русских евреев и американскую экономику. Ссылка на хорошую книгу про историю роста там же.

Однако это не проблема моделей как таковых - они просто не предназначены для оценки состояния экономики «вглубь», т.е. далее 1946 года - о чём речь и пойдёт дальше. А суть такова - глубина послевоенного снижения деловой активности и аггрегата ВВП небывалая в мировой экономической истории. Небывало малая, как по снижению выпуска, так и по продолжительности. Про это знает даже Википедия, указывая теперь ещё и текущую рецессию с началом в марте 2020. И вот заслугой «подруливания» экономики ФРС и прочими институциями именно через механизм ставки это назвать сложно. Как и заслугой традиционных «кейнсианских» политик.

С нашей точки зрения, реальный эффект имела только регуляция на уровне законодательства и системы стимулов, о чём мы тоже писали - а попытки же поиграть в Иегову через ДКП, возлагая таки на Провидение (а именно это Адам Смит имел ввиду под «рукой рынка», не больше и не меньше) уже сам механизм «управления» экономикой - просто совпадения. Мы не призываем прямо сейчас разогнать BIS, ФРС и ЦБ - в конце концов задача государственных институтов - максимизация общественного благосостояния, и только государство, качественно описываемое как Веберовская «рациональная бюрократия», способно с ней справиться. Потому что полезность в реальном мире не аддитивна, а потому на либертарианские бредни (не все) и мысля прочих апологетов сугубо эгоистического поведения (буржуинов) стоит выбросить из головы. Напомним, что у г-жи Розенбаум герои не в закрытой системе жили. Но мы отвлеклись.

Так вот, снижение глубины коррекций и прочих шоков в духе «чёрной смерти» как сегодняшний коронавирус, который скорее Юстинианова чума, нежели Первый всадник; мы аттрибутируем к повышению информированности и доступности средств стратегического планирования, нежели к эффективности конкретно экономической политики. Больше данных - больше знаний, ближе к «сингулярности» в области социального планирования. Можно сказать, что и ближе к «эффективности рынков» - однако в таком случае большинство из нас ждёт безусловный базовый доход и эскапизм в творческое начало, о чём мы писали в том числе здесь, пусть и не напрямую. От повышения информированности и накопления знания снизился эффект от эпидемий, мора, и повысилось качество прогнозирования. О том, как было, когда этого всего не было стоит прочитать у Турчина и Нефёдова в «Секулярных Циклах» или в как всегда блестящем посте у Сергея Карелова. Если кратко: то страдали больше, думали меньше, а говорить можно было о «потерянных» столетиях и тысячелетиях, а не о годах и декадах. Рекомендуем прочитать.

P.S. Пост снова вышел программный, в части «кейс-стади» мы продолжим его потом. Предположительно - на этой неделе в части той фазы «длинного цикла» (если таковой и есть), в который мы находимся. Спасибо, что читаете - от этого нам на душе теплей! На почту начинаем отвечать по мере возможности.

{kind=link}

Пост с объявлениями

~4 мин. на чтение

Кратко: мы снова кратковременно в кеше, теперь без позиций вовсе. Появился @outrageous_bot для обратной связи, некоторые ценные комментарии из лайв-канала

Объявление первое

Собственно, по состоянию на 18:26 МСК мы остались без позиций, о чём и сообщили в лайв-канале. Система снова даёт смешанные сигналы, как и перед текущей коррекцией, так что дополнив её «чутьём спекулянта» мы предпочтём на время воздержаться от открытия позиций и дефинитивных прогнозов. Это самое спекулянтское чутьё у некоторых членов нашей команды все-таки больше на ОБХСС, нежели на рыночные развороты - однако же категориально одно от другого отличается мало. Ни в коем случае не призываем действовать так же.

Закрыли в том числе шорт Теслы примерно по $400 баксов за бумагу, до второго таргета в $360 долл. осталось всего ничего - но мы предпочли перебдеть. Заработали почти 47% на позицию без учета платы за маржинальное кредитование, на портфель вышло скромнее в 10 раз - но всё равно приятно. Приятно, потому что в долларах.

Объявление второе

У нас таки появился бот для обратной связи. По адресу @outrageous_bot Вы можете оставить свои пожелания и предложения к сотрудничеству. На вопросы, приходившие на почту, мы ответим в частном порядке по мере возможности - скорее всего ближе к выходным. За лестные отзывы отдельное спасибо!

Объявление третье

Собрали для Вас подборку интересных комментариев из лайв-канала. Там тоже бывает интересно и он живёт своей собственной жизнью. Кроме того, все оперативные комментарии и прогнозы преимущественно там, вдали от эссеистики. Наиболее важные и длинные по сроку идеи мы продолжим публиковать в основном канале, так что не переживайте, если переживали. Собственно подборка:

• Про запреты шортов и как врагам рода человеческого не потерять на возможном запрете регулятора. Ссылки на нормативные документы и комментарий Reuters родом из Сентября 2008 года.

• Про дополнительные риски российского рынка и сигнал на карантин. Внутри ссылка на нормативные акты РФ в области чрезвычайных ситуаций. Также сообщение о первых карантинных мерах в США от 12 марта, за день до объявления Трампа.

• Прогноз падения Биткоина на спотовой цене в $8400. Там же о том, почему во время обвалов первую криптовалюту можно рассматривать как пре-маркет для рынков США. Ну и много там ссылок и небезынтересных мыслишек, про нефть и бюджетные кризисы ОПЕК, а также Новака-«Громыко» писали ещё время переговоров. Это, конечно, no news ещё со Второго нефтяного шока, но для рынков стало открытием. В общем, полистайте.

P.S. Все фундаментальные мысля оформляем в целостный конструкт. Иными словами, работаем - ни продуктовые, ни финансовые рынки в ближайшие пару десятков часов нам посещать скорее всего не потребуется.

~4 мин. на чтение

Кратко: мы снова кратковременно в кеше, теперь без позиций вовсе. Появился @outrageous_bot для обратной связи, некоторые ценные комментарии из лайв-канала

Объявление первое

Собственно, по состоянию на 18:26 МСК мы остались без позиций, о чём и сообщили в лайв-канале. Система снова даёт смешанные сигналы, как и перед текущей коррекцией, так что дополнив её «чутьём спекулянта» мы предпочтём на время воздержаться от открытия позиций и дефинитивных прогнозов. Это самое спекулянтское чутьё у некоторых членов нашей команды все-таки больше на ОБХСС, нежели на рыночные развороты - однако же категориально одно от другого отличается мало. Ни в коем случае не призываем действовать так же.

Закрыли в том числе шорт Теслы примерно по $400 баксов за бумагу, до второго таргета в $360 долл. осталось всего ничего - но мы предпочли перебдеть. Заработали почти 47% на позицию без учета платы за маржинальное кредитование, на портфель вышло скромнее в 10 раз - но всё равно приятно. Приятно, потому что в долларах.

Объявление второе

У нас таки появился бот для обратной связи. По адресу @outrageous_bot Вы можете оставить свои пожелания и предложения к сотрудничеству. На вопросы, приходившие на почту, мы ответим в частном порядке по мере возможности - скорее всего ближе к выходным. За лестные отзывы отдельное спасибо!

Объявление третье

Собрали для Вас подборку интересных комментариев из лайв-канала. Там тоже бывает интересно и он живёт своей собственной жизнью. Кроме того, все оперативные комментарии и прогнозы преимущественно там, вдали от эссеистики. Наиболее важные и длинные по сроку идеи мы продолжим публиковать в основном канале, так что не переживайте, если переживали. Собственно подборка:

• Про запреты шортов и как врагам рода человеческого не потерять на возможном запрете регулятора. Ссылки на нормативные документы и комментарий Reuters родом из Сентября 2008 года.

• Про дополнительные риски российского рынка и сигнал на карантин. Внутри ссылка на нормативные акты РФ в области чрезвычайных ситуаций. Также сообщение о первых карантинных мерах в США от 12 марта, за день до объявления Трампа.

• Прогноз падения Биткоина на спотовой цене в $8400. Там же о том, почему во время обвалов первую криптовалюту можно рассматривать как пре-маркет для рынков США. Ну и много там ссылок и небезынтересных мыслишек, про нефть и бюджетные кризисы ОПЕК, а также Новака-«Громыко» писали ещё время переговоров. Это, конечно, no news ещё со Второго нефтяного шока, но для рынков стало открытием. В общем, полистайте.

P.S. Все фундаментальные мысля оформляем в целостный конструкт. Иными словами, работаем - ни продуктовые, ни финансовые рынки в ближайшие пару десятков часов нам посещать скорее всего не потребуется.

Telegram

Outrageous Predictions: LIVE

Спинофф @bablofold

Outrageous Predictions: авторский канал про инвестиции сегодня и завтра. Море хейта и ценной информации от частного инвестора и количественного аналитика.

Обратная связь, предложения, сотрудничество: @outrageous_bot

Outrageous Predictions: авторский канал про инвестиции сегодня и завтра. Море хейта и ценной информации от частного инвестора и количественного аналитика.

Обратная связь, предложения, сотрудничество: @outrageous_bot

Мысли вслух. Картина рынка, дневники Великой депрессии

~6-7 мин. на чтение

Кратко: 1929-й или 1973-й, динамика российского рынка акций и кое что ещё. Дикслеймер.

Что было дальше?

Начнём с рынков. Развернутый комментарий к предстоящему решению по ставке ЦБ мы написали в лайв-канале. Если коротко - как минимум не повысят. Длинно - по ссылке. Этот фактор прогнозно безусловно позитивный для российского рынка ценных бумаг. Особенно на фоне динамики Brent - в базовом для нас сценарии мы закладываем повышение цены за баррель вплоть до уровня в $35.44 долл. Вероятный апсайд прямо на завтра составляет в базе $29.64 долл. за баррель или +4,8%, в сценарии, который мы закладываем в принятие решений - $31.28 долл. или +10,3%.

Негативных факторов на более длительном горизонте два: коронавирус, который для экономики РФ станет (стал) ударом неизбежным, даже если вместо карантина нас каждый день будут выгонять на субботник в честь 1 мая. Второй - угроза вмешательства в «противостояние» Саудитов и России администрацией Трампа, в том числе посредством новых санкций о чем сообщают коллеги. Негативный он только на бумаге - если конечной целью является повышение нефтяных котировок, то котировки российских акций от этого, кхм, «только выиграют». Проиграют же какая-нибудь Терешкова и прочие обитатели возможного списка OFAC - список же окрестят «друзьями Путина», кропопивцами и прочими лестными эпитетами. Реальной же угрозы пока не видно - даже после 2014 года уран на обогащение к нам возить не перестали. Никто.

Базовый прогноз - столь же резкая по амплитуде, сколько и предшествующая коррекция, «V-shaped recovery», причём в российских бумагах на фоне нефтяной конъюнктуры она может состояться куда скорее, чем в США. Из серьёзных рисков на горизонтах выше 5 торговых дней - только коронавирус,который данный процесс способен остановить.

В этой связи мы закладываем повышение Индекса ММВБ (МосБиржи) до уровня в 2458 п., а также возможность отскока вплоть до уровней в 2768 п. и ниже в т.ч. за счёт фактора валютной переоценки, индекс рублёвый. По S&P500 соответствующие уровни составляют 2560 п. и 2863 п. соответственно. На данном фоне мы ожидаем нормализации динамики US Treasuries и Золота, по крайней мере на начало движения - однако золотодобытчиков, финансовый сектор и прочие связанные напрямую инструменты мы будем сознательно игнорировать. Характер восстановления в коммодитиз и иных классах активов будет носить синхронный характер. Прогноз может быть инвалидирован, в случае, если это случится - мы Вам сообщим. Кроме того, очевидно проблемные истории - авиаперевозчиков, самолетостроение, гостиничный и туристический бизнес и т.д. в рабочую ротацию мы также не включаем.

Так что же было дальше? Содержательная часть

Как бы нам того ни хотелось - полностью квантифицировать нашу жизнь и в том числе инвестиционный процесс пока невозможно. Поэтому и удовольствия, и гешефта ради стоит нащупывать вполне себе научный 80 лет назад «zeitgeist». У коллег из ИК-ДОХОДъ мы увидели ссылку на сочинение в форме дневника пережившего Великую Депрессию в промышленном городке штата Огайо «лоера» и нам немедленно захотелось его прочитать. Само вступительно слово, а на момент издания шёл март 2009 года, уже теперь история рынков - и оттого книга ещё более ценна. Там прекрасно всё - от возращения к заметкам спустя 20 лет, до поистине уникального описания механизма денежной трансмиссии. Такой End the Fed образца января 1936 года. Некоторыми отрывками оттуда мы завершим наше полуночное бдение:

~6-7 мин. на чтение

Кратко: 1929-й или 1973-й, динамика российского рынка акций и кое что ещё. Дикслеймер.

Что было дальше?

Начнём с рынков. Развернутый комментарий к предстоящему решению по ставке ЦБ мы написали в лайв-канале. Если коротко - как минимум не повысят. Длинно - по ссылке. Этот фактор прогнозно безусловно позитивный для российского рынка ценных бумаг. Особенно на фоне динамики Brent - в базовом для нас сценарии мы закладываем повышение цены за баррель вплоть до уровня в $35.44 долл. Вероятный апсайд прямо на завтра составляет в базе $29.64 долл. за баррель или +4,8%, в сценарии, который мы закладываем в принятие решений - $31.28 долл. или +10,3%.

Негативных факторов на более длительном горизонте два: коронавирус, который для экономики РФ станет (стал) ударом неизбежным, даже если вместо карантина нас каждый день будут выгонять на субботник в честь 1 мая. Второй - угроза вмешательства в «противостояние» Саудитов и России администрацией Трампа, в том числе посредством новых санкций о чем сообщают коллеги. Негативный он только на бумаге - если конечной целью является повышение нефтяных котировок, то котировки российских акций от этого, кхм, «только выиграют». Проиграют же какая-нибудь Терешкова и прочие обитатели возможного списка OFAC - список же окрестят «друзьями Путина», кропопивцами и прочими лестными эпитетами. Реальной же угрозы пока не видно - даже после 2014 года уран на обогащение к нам возить не перестали. Никто.

Базовый прогноз - столь же резкая по амплитуде, сколько и предшествующая коррекция, «V-shaped recovery», причём в российских бумагах на фоне нефтяной конъюнктуры она может состояться куда скорее, чем в США. Из серьёзных рисков на горизонтах выше 5 торговых дней - только коронавирус,который данный процесс способен остановить.

В этой связи мы закладываем повышение Индекса ММВБ (МосБиржи) до уровня в 2458 п., а также возможность отскока вплоть до уровней в 2768 п. и ниже в т.ч. за счёт фактора валютной переоценки, индекс рублёвый. По S&P500 соответствующие уровни составляют 2560 п. и 2863 п. соответственно. На данном фоне мы ожидаем нормализации динамики US Treasuries и Золота, по крайней мере на начало движения - однако золотодобытчиков, финансовый сектор и прочие связанные напрямую инструменты мы будем сознательно игнорировать. Характер восстановления в коммодитиз и иных классах активов будет носить синхронный характер. Прогноз может быть инвалидирован, в случае, если это случится - мы Вам сообщим. Кроме того, очевидно проблемные истории - авиаперевозчиков, самолетостроение, гостиничный и туристический бизнес и т.д. в рабочую ротацию мы также не включаем.

Так что же было дальше? Содержательная часть

Как бы нам того ни хотелось - полностью квантифицировать нашу жизнь и в том числе инвестиционный процесс пока невозможно. Поэтому и удовольствия, и гешефта ради стоит нащупывать вполне себе научный 80 лет назад «zeitgeist». У коллег из ИК-ДОХОДъ мы увидели ссылку на сочинение в форме дневника пережившего Великую Депрессию в промышленном городке штата Огайо «лоера» и нам немедленно захотелось его прочитать. Само вступительно слово, а на момент издания шёл март 2009 года, уже теперь история рынков - и оттого книга ещё более ценна. Там прекрасно всё - от возращения к заметкам спустя 20 лет, до поистине уникального описания механизма денежной трансмиссии. Такой End the Fed образца января 1936 года. Некоторыми отрывками оттуда мы завершим наше полуночное бдение:

Продолжение…

JUNE 5, 1931 «To an older man it must have seemed inevitable that we were heading for a crash but to most of us it seemed that we were in a “New Era” which would never end. On the industrial side of the picture, mass production led to the formation of larger and larger mergers. We began to hear of stock market millionaires, huge extra dividends, stock split-ups, and 99 year leases in real estate, shoestring financing and all manner of speculation…» - параллели тут напрашиваются сами собой.

OCTOBER 15, 1931, 3 P.M. «The run continues on the Mahoning and Commercial banks. Both banks are still open but trying to talk depositors out of making withdrawals or giving them part of their money. A large street car bus filled with armed guards just unloaded money for the Mahoning Bank brought from the Federal Reserve Bank at Cleveland…»

JULY 1, 1933 I read an article a few days ago in the Saturday Evening Post describing the German inflation period. It is enough to strike fear into the heart of the most brave and explains why European nations are demanding stabilization of the U.S. dollar. The German inflation was a huge fraud which benefited the debtors and speculators at the expense of the large, prudent middle class. The following things happened in Germany:

a. Bonds (including governments), real estate mortgages, life insurance, bank savings and all fixed value investments became worthless because they were redeemed by debtors with depreciated money.

b. Common stocks of industrial concerns soared to fantastic heights and paid huge dividends. When stabilization came these stocks crashed and only the strongest companies survived. In spite of this common stocks proved to be the best investment.

c. Real estate owners who paid off their mortgages with depreciated currency and held on to it until stabilization came, still had something of value. The same applied to purchasers of commodities such as diamonds, etc.

d. Industries expanded, built huge additions to their plants and paid in worthless currency. Of all classes, the industrialists fared best.

e. Professional men were badly off.

JULY 6, 1933 (!!!) The European Economic Conference closes today, a complete failure mainly because U.S. refused to stabilize currency and go back to gold. It looks now as tho France and the few remaining countries will be forced to leave gold and then we will have a world wide competition in depreciated currency.

JUNE 5, 1931 «To an older man it must have seemed inevitable that we were heading for a crash but to most of us it seemed that we were in a “New Era” which would never end. On the industrial side of the picture, mass production led to the formation of larger and larger mergers. We began to hear of stock market millionaires, huge extra dividends, stock split-ups, and 99 year leases in real estate, shoestring financing and all manner of speculation…» - параллели тут напрашиваются сами собой.

OCTOBER 15, 1931, 3 P.M. «The run continues on the Mahoning and Commercial banks. Both banks are still open but trying to talk depositors out of making withdrawals or giving them part of their money. A large street car bus filled with armed guards just unloaded money for the Mahoning Bank brought from the Federal Reserve Bank at Cleveland…»

JULY 1, 1933 I read an article a few days ago in the Saturday Evening Post describing the German inflation period. It is enough to strike fear into the heart of the most brave and explains why European nations are demanding stabilization of the U.S. dollar. The German inflation was a huge fraud which benefited the debtors and speculators at the expense of the large, prudent middle class. The following things happened in Germany:

a. Bonds (including governments), real estate mortgages, life insurance, bank savings and all fixed value investments became worthless because they were redeemed by debtors with depreciated money.

b. Common stocks of industrial concerns soared to fantastic heights and paid huge dividends. When stabilization came these stocks crashed and only the strongest companies survived. In spite of this common stocks proved to be the best investment.

c. Real estate owners who paid off their mortgages with depreciated currency and held on to it until stabilization came, still had something of value. The same applied to purchasers of commodities such as diamonds, etc.

d. Industries expanded, built huge additions to their plants and paid in worthless currency. Of all classes, the industrialists fared best.

e. Professional men were badly off.

JULY 6, 1933 (!!!) The European Economic Conference closes today, a complete failure mainly because U.S. refused to stabilize currency and go back to gold. It looks now as tho France and the few remaining countries will be forced to leave gold and then we will have a world wide competition in depreciated currency.

{kind=link}

Заметки о фрагментированных обществах

~4-5 мин. на чтение

Кратко: «война всех против всех» и современный капитализм, информационная реальность и безденежные общества.

«…есть только «Труд» за 2 копейки.»

На исходе этой седмицы наше коллективное бессознательное открыло «Болдинское межсезонье» и, разъехавшись подальше от железобетонных арондисманов, принялось с неистовством паршиво литераторствовать в общих чатах. В потоках же инфернального толка мыслéй коллектива без видимой необходимости к организованному труду на выходных родились и небезинтересные гипотезы. Сначала мы хотели переложить сюжеты последних 10 лет истории на сеттинг «Гадких лебедей» Стругацких, но затем всё же решили не уподобляться Ильичу в его стремлении «подтянуть пису к носу» i.e. в попытке найти в произведениях культуры и даже физических законах перезвоны диалектического материализма с набатом неизбежной Мировой революции. В общем, напишем мы о другом и на этом блуд словесами в этом посте заканчивается.

А речь сегодня пойдёт вновь о феномене «разъединённых» сообществ, который является следствием, во-первых, человеческой природы, а во-вторых - информационной архитектуры, о которой мы неустанной пишем почти в каждом посте. Но сегодня мы зайдём с другого конца, на что нас навели соображения из уже рекомендованной книги Фергюсона. В ней он коротко касается концепции «естественного состояния» из Гоббсовского «Левиафана» на примере примитивных сообществ охотников-собирателей, где смертность от естественных причин не превышает 40-60% в зависимости от племени.

Примечательно, что охотник и собиратель, подобно вступающим сегодня на рынок труда молодым людям в странах развитóго капитализма живёт от приёма пищи до приёма пищи, доступ же к инструментам бюджетного планирования у него существует только в виде «набега на соседнее племя», читай - политического активизма в пользу редистрибуции благ. Общество же охотников-собирателей за ненадобностью безденежно (а миллениалов-зумеров - безденежно в «горьком» смысле) т.е. исключает функции «средства тезаврации и сбережений» и «мировых денег».

Отметим, что вовсе «безденежные» общества в принципе невозможны - просто роль денег будет выполнять не доллар США, а любая другая вещь или нематериальный эквивалент; мы стоим на позиции происхождения денег из отношений обмена и как следствие, долга, возникающих в практически всех социальных транзакциях.

Подобная же социальная эксклюзия способствует деградации современных политических и экономических институтов - в том числе финансового рынка, по критерию участия в них. От этого страдают формализованные институты выборов, с каждым потерянным голосом теряющие в силе представительства, рынок же от этого страдает аналогичным образом. потерей своего первоначального «замысла» - определения стоимости компании коллективным интеллектом. Сниженная же волатильность, которая в том числе на трансакционном уровне - мера несогласия, а не только риска, кормит только тех, кто купил «билет на игру» в виде до безобразия гомогенных по своей природе стратегий пассивного инвестирования и прочих «risk-parity» и 1001 способа не называть вещи своими именами.

Что же касается охотников-собирателей, то их «война всех против всех» способствует деградации институтов ещё и как эффект, усиливающий фрагментацию реальности на тысячи и миллионы индивидуальных информационных реальностей (если не сказать - заблуждений). Продолжение «одинокой, бедной, мерзкой, жестокой и короткой жизни охотника-собирателя» в информационном пространстве это уже не Джеймс Дин в красной косухе, а по 13 колоний на каждое захудалое графство Среднего Запада со своей «правдой жизни» и без малейшего стимула к альтруистическому поведению. Чем это закончится, мы сможем с Вами воочию лицезреть буквально в ближайшие годы.

Менее философские импликации данного явления мы рассмотрим в следующих постах. Но без декадентской иронии, увы, не обойтись. Такие дела.

~4-5 мин. на чтение

Кратко: «война всех против всех» и современный капитализм, информационная реальность и безденежные общества.

«…есть только «Труд» за 2 копейки.»

На исходе этой седмицы наше коллективное бессознательное открыло «Болдинское межсезонье» и, разъехавшись подальше от железобетонных арондисманов, принялось с неистовством паршиво литераторствовать в общих чатах. В потоках же инфернального толка мыслéй коллектива без видимой необходимости к организованному труду на выходных родились и небезинтересные гипотезы. Сначала мы хотели переложить сюжеты последних 10 лет истории на сеттинг «Гадких лебедей» Стругацких, но затем всё же решили не уподобляться Ильичу в его стремлении «подтянуть пису к носу» i.e. в попытке найти в произведениях культуры и даже физических законах перезвоны диалектического материализма с набатом неизбежной Мировой революции. В общем, напишем мы о другом и на этом блуд словесами в этом посте заканчивается.

А речь сегодня пойдёт вновь о феномене «разъединённых» сообществ, который является следствием, во-первых, человеческой природы, а во-вторых - информационной архитектуры, о которой мы неустанной пишем почти в каждом посте. Но сегодня мы зайдём с другого конца, на что нас навели соображения из уже рекомендованной книги Фергюсона. В ней он коротко касается концепции «естественного состояния» из Гоббсовского «Левиафана» на примере примитивных сообществ охотников-собирателей, где смертность от естественных причин не превышает 40-60% в зависимости от племени.

Примечательно, что охотник и собиратель, подобно вступающим сегодня на рынок труда молодым людям в странах развитóго капитализма живёт от приёма пищи до приёма пищи, доступ же к инструментам бюджетного планирования у него существует только в виде «набега на соседнее племя», читай - политического активизма в пользу редистрибуции благ. Общество же охотников-собирателей за ненадобностью безденежно (а миллениалов-зумеров - безденежно в «горьком» смысле) т.е. исключает функции «средства тезаврации и сбережений» и «мировых денег».

Отметим, что вовсе «безденежные» общества в принципе невозможны - просто роль денег будет выполнять не доллар США, а любая другая вещь или нематериальный эквивалент; мы стоим на позиции происхождения денег из отношений обмена и как следствие, долга, возникающих в практически всех социальных транзакциях.

Подобная же социальная эксклюзия способствует деградации современных политических и экономических институтов - в том числе финансового рынка, по критерию участия в них. От этого страдают формализованные институты выборов, с каждым потерянным голосом теряющие в силе представительства, рынок же от этого страдает аналогичным образом. потерей своего первоначального «замысла» - определения стоимости компании коллективным интеллектом. Сниженная же волатильность, которая в том числе на трансакционном уровне - мера несогласия, а не только риска, кормит только тех, кто купил «билет на игру» в виде до безобразия гомогенных по своей природе стратегий пассивного инвестирования и прочих «risk-parity» и 1001 способа не называть вещи своими именами.

Что же касается охотников-собирателей, то их «война всех против всех» способствует деградации институтов ещё и как эффект, усиливающий фрагментацию реальности на тысячи и миллионы индивидуальных информационных реальностей (если не сказать - заблуждений). Продолжение «одинокой, бедной, мерзкой, жестокой и короткой жизни охотника-собирателя» в информационном пространстве это уже не Джеймс Дин в красной косухе, а по 13 колоний на каждое захудалое графство Среднего Запада со своей «правдой жизни» и без малейшего стимула к альтруистическому поведению. Чем это закончится, мы сможем с Вами воочию лицезреть буквально в ближайшие годы.

Менее философские импликации данного явления мы рассмотрим в следующих постах. Но без декадентской иронии, увы, не обойтись. Такие дела.

{kind=link}

Антихрупкий набор банальщины. Инструменты частного инвестора

~4-5 мин. на чтение

Кратко: получаем неоднозначные ответы на простые вопросы, продолжаем нашу серию о принципах инвестирования. Дисклеймер

Короткое объявление перед сутью дела

Из длинных позиций по российскому рынку мы вышли, а полноценного V-shaped recovery без откатов ожидать перестали. Промежуточные таргеты из нашего прогноза были выполнены, и казалось бы стоит высиживать таргеты оптимистические - однако же обозначенный коронавирусный риск конкретно в РФ и чересчур медленная нормализация рынка нефти говорят против данного сценария. Наш фокус в акциях переключается на рынки США (напишите в комментариях интересные Вам бумаги), а в России мы сосредоточимся по линейкам опционов на индекс, при снижении IV и высокой реализованной волатильности OTM опционы put на тот же индекс РТС можно будет купить совсем уж задарма. В том числе для хеджа, который может неожиданно стать инвестиционной позицией.

Всех кто с нами заработал - поздравляем. В виде бонуса ссылка на статью, где есть формализм для определения доли информации в цене одного актива на разных рынках. Спойлер: можно использовать и для «парных трейдов» внутри одной группы ценных бумаг, а паре WTI/Brent, для различных фондовых индексов - это подспорье для изолирования доминирующего фактора в ценообразовании бумаги. Всё то же самое делается и на глаз, но тогда borderline случаи пройдут мимо Вас, а на них как раз таки зарабатывать ещё и приятно.

Суть да дело

А суть такова. Мы никогда не устанем повторять: вид наблюдаемого на рынке процесса заранее неизвестен. Даже параметризация «жирных хвостов» распределения более высоким четвёртым центральным моментом, как завещал г-н Талеб, тут спасает с трудом. Но вот первое завещание левантского статистика про «вид процесса», более известное в виде графика с индюшкой, приходится очень кстати. Даже потерпевший идейный крах своего «всепогодного» портфеля г-н Далио тут с нами согласен, пусть сам он того и не знает и никакого согласия не давал. Его подход в данном случае - изучение экономической истории и позиция «всё, что может быть - может быть» и тут уж как в присказке про «экономную экономику», стоит пользоваться ибо по простоте использования и глубине полученных озарений данный инструментарий равных не имеет. Здесь стоит вернуться к тезисам из более раннего поста про «физиогномический такт» и уникальную природу последних 40 лет.

Именно в силу данных обстоятельств, покупать на рынке «игру» стоит только ту, в которую Вы можете выиграть - если конечно, Ваша цель заработать денег, а не что-то иное. Кроме того, и тут мы вновь повторимся - в голове стоит держать все возможные сценарии в принципе. Реально ценных экономических показателей с десяток, остальные же являются либо полезными в весьма узком перечне случаев, либо эпигонами друг друга.

Для примера, можете проверить на устойчивость как консервативную механическую систему любимый индикатор Гринспена, который вовсе не про продажи мужского нижнего белья. Именно об усточивости кстати глаголет и второе завещание левантского статистика - про «митридатизацию». Переводя с дипломатического русского - «насколько много - это дохуя?» в смысле уровня риска и устойчивости инвестиционной стратегии к изменчивому миру. Про завещание же Макаревича на финансовых рынках лучше забыть, и прочитать поучительную настоящую журналистику про крах LTCM, где количество PhD превышало все разумные пределы. Тот же принцип касается и экономических систем в целом: шоки от ураганов и иных стихийный бедствий, до коронавируса и прочих болячек лишний раз подтверждают данный принцип. Единственная по настоящему безрисковая позиция на рынке - отсутствие на нём, а вовсе не «паритет рисков», нулевая бета и прочие странные метрики. Если конечно Вы не познали дзен отрицательно определённой волатильности - строго формально оно так и есть, но вот не понимает это по-моему никто. Мы в том числе.

~4-5 мин. на чтение

Кратко: получаем неоднозначные ответы на простые вопросы, продолжаем нашу серию о принципах инвестирования. Дисклеймер

Короткое объявление перед сутью дела

Из длинных позиций по российскому рынку мы вышли, а полноценного V-shaped recovery без откатов ожидать перестали. Промежуточные таргеты из нашего прогноза были выполнены, и казалось бы стоит высиживать таргеты оптимистические - однако же обозначенный коронавирусный риск конкретно в РФ и чересчур медленная нормализация рынка нефти говорят против данного сценария. Наш фокус в акциях переключается на рынки США (напишите в комментариях интересные Вам бумаги), а в России мы сосредоточимся по линейкам опционов на индекс, при снижении IV и высокой реализованной волатильности OTM опционы put на тот же индекс РТС можно будет купить совсем уж задарма. В том числе для хеджа, который может неожиданно стать инвестиционной позицией.

Всех кто с нами заработал - поздравляем. В виде бонуса ссылка на статью, где есть формализм для определения доли информации в цене одного актива на разных рынках. Спойлер: можно использовать и для «парных трейдов» внутри одной группы ценных бумаг, а паре WTI/Brent, для различных фондовых индексов - это подспорье для изолирования доминирующего фактора в ценообразовании бумаги. Всё то же самое делается и на глаз, но тогда borderline случаи пройдут мимо Вас, а на них как раз таки зарабатывать ещё и приятно.

Суть да дело

А суть такова. Мы никогда не устанем повторять: вид наблюдаемого на рынке процесса заранее неизвестен. Даже параметризация «жирных хвостов» распределения более высоким четвёртым центральным моментом, как завещал г-н Талеб, тут спасает с трудом. Но вот первое завещание левантского статистика про «вид процесса», более известное в виде графика с индюшкой, приходится очень кстати. Даже потерпевший идейный крах своего «всепогодного» портфеля г-н Далио тут с нами согласен, пусть сам он того и не знает и никакого согласия не давал. Его подход в данном случае - изучение экономической истории и позиция «всё, что может быть - может быть» и тут уж как в присказке про «экономную экономику», стоит пользоваться ибо по простоте использования и глубине полученных озарений данный инструментарий равных не имеет. Здесь стоит вернуться к тезисам из более раннего поста про «физиогномический такт» и уникальную природу последних 40 лет.

Именно в силу данных обстоятельств, покупать на рынке «игру» стоит только ту, в которую Вы можете выиграть - если конечно, Ваша цель заработать денег, а не что-то иное. Кроме того, и тут мы вновь повторимся - в голове стоит держать все возможные сценарии в принципе. Реально ценных экономических показателей с десяток, остальные же являются либо полезными в весьма узком перечне случаев, либо эпигонами друг друга.

Для примера, можете проверить на устойчивость как консервативную механическую систему любимый индикатор Гринспена, который вовсе не про продажи мужского нижнего белья. Именно об усточивости кстати глаголет и второе завещание левантского статистика - про «митридатизацию». Переводя с дипломатического русского - «насколько много - это дохуя?» в смысле уровня риска и устойчивости инвестиционной стратегии к изменчивому миру. Про завещание же Макаревича на финансовых рынках лучше забыть, и прочитать поучительную настоящую журналистику про крах LTCM, где количество PhD превышало все разумные пределы. Тот же принцип касается и экономических систем в целом: шоки от ураганов и иных стихийный бедствий, до коронавируса и прочих болячек лишний раз подтверждают данный принцип. Единственная по настоящему безрисковая позиция на рынке - отсутствие на нём, а вовсе не «паритет рисков», нулевая бета и прочие странные метрики. Если конечно Вы не познали дзен отрицательно определённой волатильности - строго формально оно так и есть, но вот не понимает это по-моему никто. Мы в том числе.

Продолжение и post scriptum

На этом у нас пока всё. Напоследок таки выскажемся по последнему завещанию Талеба. Лейтмотив нашего литературного творчества - то, что в ближайшие 10 лет и более ждут нас лебеди вовсе не чёрные, а «гадкие», что текущий кризис может только отсрочить. Собственно об этом - наш самый первый пост. Осторожно! - написано очень плохо, матерно, и с претензией. Такие дела.

На этом у нас пока всё. Напоследок таки выскажемся по последнему завещанию Талеба. Лейтмотив нашего литературного творчества - то, что в ближайшие 10 лет и более ждут нас лебеди вовсе не чёрные, а «гадкие», что текущий кризис может только отсрочить. Собственно об этом - наш самый первый пост. Осторожно! - написано очень плохо, матерно, и с претензией. Такие дела.

{kind=link}

Точка перелома

~5-6 мин. на чтение

Кратко: устойчивое развитие в контексте пандемии, нужен ли нам «бесконтрольный» рост, и экономическая алхимия.

Очевидное и невероятное

Текущее положение дел описывается именно этими двумя эпитетами, как в одном небезызвестном вульгарном анекдоте. Очевидное здесь - что такое могло произойти, закону Ципфа подчиняются ещё и городские агломерации в плане объёма народонаселения. Связано это скорее всего с положительными экстерналиями от сетевого эффекта, ну да ладно. Речь сегодня не об этом. Невероятное - что в нас просвещённый век к сценарию, который таки напрашивался на бюджетные ассигнирования в FEMA и систему ЧСГО, по большому счёту ни одна страна мира готова не была. Пускаться в рации о переделке бомбоубежищ в ночные клубы и необходимости НВП в детском саду мы не будем, но поговорим вот о чём: нужен ли нам экономический рост в том виде, в котором он существует сейчас - и если нет, то какую цену за это общество готово заплатить?

Этот вопрос мы уже единожды поднимали в контексте современных макроэкономических моделей роста. Сегодня же один из важных вопросов на повестке дня - можем ли отказаться от «бесконтрольного» (в том смысле, что НЕ управляемого директивно) экономического роста за счёт рыночного механизма (что НЕ равно капитализм, и наоборот)? Иными словами, отказаться от опережающих темпов роста ВВП в пользу долгосрочной устойчивости с учётом, что плоды «мира и прогресса» в последние годы были распределены мягко говоря неравномерно, а текущие ограничения рыночного механизма не работают для максимизации общественного благосостояния.

Напомним, что «капитализмом», «коммунизмом» и прочим «-измом» и маразмом можно назвать всё что угодно, в силу заведомо неизвестной сути данных терминов и удобства подобного фрейминга для политической пропаганды. В реальности же есть набор механизмов самоорганизации и саморегуляции (называемых «рынком») и набор институциональных ограничений на их функционирование. Кто же решил, что «капиталистическое» - лучшее (привет, ж/д индустрия США! Привет, Lehman Brothers!!), и что механизм нерегулируемого рынка по определению хорош для максимизации благосостояния общества в целом, а не конкретных индивидов - мы не знаем, но рожу ему начистить было бы не лишним. Вот теперь мы точно fucking pinkos.

Так вот, в контексте эпидемии встаёт ряд вопросов, часть из которых мы уже озвучивали. Что касается экспорта ключевых технологий, то по чисто экономическим причинам он уже начался, подробнее см. у коллег. Это вопрос вторичный по отношению к «хрупкости» цепочек поставок и необходимости бесперебойности множества производств. Логистика в настоящий момент составляет в сложной продукции небольшой процент от себестоимости, а потому со времён контейнерной революции цепочки поставок всё усложнялись и усложнялись, что увеличивало геополитические (читай - санкционные) риски и риски подобные текущей пандемии. Также среди вопросов - оптимальное расселение и планирование транспортной инфраструктуры на случай биологических катаклизмов, впору доставать из архивов футуристические концепты 70-80-ых годов прошлого века.

Готовых ответов на вышеперечисленные проблемы у нас нет - но, как говорится, «так дальше жить нельзя» и мировое хозяйство ждёт существенная перестройка. Насколько существенная - вопрос открытый, но если мы действительно потеряем двузначные проценты от мирового ВВП, повторения такого шока не захочет никто, ведь по большому счёту потери ВВП - это потери ВВП, а вот что делать с безработицей и социальными последствиями пока неясно. Чуем, что одним лишь «левым поворотом» аналогичным послевоенной Великобритании не обойдётся. О том, что это значит в случае конкретных стран и конкретных показателей мы расскажем позже - вступление к «экономической алхимии» получилось слишком длинным. Такие дела.

~5-6 мин. на чтение

Кратко: устойчивое развитие в контексте пандемии, нужен ли нам «бесконтрольный» рост, и экономическая алхимия.

Очевидное и невероятное

Текущее положение дел описывается именно этими двумя эпитетами, как в одном небезызвестном вульгарном анекдоте. Очевидное здесь - что такое могло произойти, закону Ципфа подчиняются ещё и городские агломерации в плане объёма народонаселения. Связано это скорее всего с положительными экстерналиями от сетевого эффекта, ну да ладно. Речь сегодня не об этом. Невероятное - что в нас просвещённый век к сценарию, который таки напрашивался на бюджетные ассигнирования в FEMA и систему ЧСГО, по большому счёту ни одна страна мира готова не была. Пускаться в рации о переделке бомбоубежищ в ночные клубы и необходимости НВП в детском саду мы не будем, но поговорим вот о чём: нужен ли нам экономический рост в том виде, в котором он существует сейчас - и если нет, то какую цену за это общество готово заплатить?

Этот вопрос мы уже единожды поднимали в контексте современных макроэкономических моделей роста. Сегодня же один из важных вопросов на повестке дня - можем ли отказаться от «бесконтрольного» (в том смысле, что НЕ управляемого директивно) экономического роста за счёт рыночного механизма (что НЕ равно капитализм, и наоборот)? Иными словами, отказаться от опережающих темпов роста ВВП в пользу долгосрочной устойчивости с учётом, что плоды «мира и прогресса» в последние годы были распределены мягко говоря неравномерно, а текущие ограничения рыночного механизма не работают для максимизации общественного благосостояния.

Напомним, что «капитализмом», «коммунизмом» и прочим «-измом» и маразмом можно назвать всё что угодно, в силу заведомо неизвестной сути данных терминов и удобства подобного фрейминга для политической пропаганды. В реальности же есть набор механизмов самоорганизации и саморегуляции (называемых «рынком») и набор институциональных ограничений на их функционирование. Кто же решил, что «капиталистическое» - лучшее (привет, ж/д индустрия США! Привет, Lehman Brothers!!), и что механизм нерегулируемого рынка по определению хорош для максимизации благосостояния общества в целом, а не конкретных индивидов - мы не знаем, но рожу ему начистить было бы не лишним. Вот теперь мы точно fucking pinkos.

Так вот, в контексте эпидемии встаёт ряд вопросов, часть из которых мы уже озвучивали. Что касается экспорта ключевых технологий, то по чисто экономическим причинам он уже начался, подробнее см. у коллег. Это вопрос вторичный по отношению к «хрупкости» цепочек поставок и необходимости бесперебойности множества производств. Логистика в настоящий момент составляет в сложной продукции небольшой процент от себестоимости, а потому со времён контейнерной революции цепочки поставок всё усложнялись и усложнялись, что увеличивало геополитические (читай - санкционные) риски и риски подобные текущей пандемии. Также среди вопросов - оптимальное расселение и планирование транспортной инфраструктуры на случай биологических катаклизмов, впору доставать из архивов футуристические концепты 70-80-ых годов прошлого века.

Готовых ответов на вышеперечисленные проблемы у нас нет - но, как говорится, «так дальше жить нельзя» и мировое хозяйство ждёт существенная перестройка. Насколько существенная - вопрос открытый, но если мы действительно потеряем двузначные проценты от мирового ВВП, повторения такого шока не захочет никто, ведь по большому счёту потери ВВП - это потери ВВП, а вот что делать с безработицей и социальными последствиями пока неясно. Чуем, что одним лишь «левым поворотом» аналогичным послевоенной Великобритании не обойдётся. О том, что это значит в случае конкретных стран и конкретных показателей мы расскажем позже - вступление к «экономической алхимии» получилось слишком длинным. Такие дела.

{kind=link}

Точка перелома. Продолжение

~5-7 мин. на чтение

Кратко: в чем прав обыватель и не прав экономист, устойчивое развитие, капитализм и несвобода.

Заранее просим извинений за «разреженность» контента, дела насущные поглотили нас напрочь.

Auspicious consumption

Как говорится, «закон что дышло, куда повершнёшь - туда и вышло». Абсолютно справедлив данный тезис и для управленческого учёта, в том числе на уровне государства. И что не-GAAP метрики в отчётах, от словно сошедшего со страниц произведений Игоря Губермана, СЕО WeWork - по типу community-adjusted EBITD’ы и прочих порождений «звериного оскала капитализма»; что ВВП - на уровне уже государства, подвержены однотипной проблеме всех КПЭ и прочих количественных показателей. Проблему эту, например, г-н Гряцких величает «статодрочертсвом», и он абсолютно прав. И вот почему.

Современные модели роста, да и понятия «роста» вообще основываются на том, что смышлёныши из бывшего российского острога именуют «Метрикой Путеводной Звезды» - ВВП. А политики обещают электорату эфемерное (на деле - вполне реальное) - благосостояние, что с объёмом выпуска может быть не связано примерно никак. Иными словами, во-первых, как мы уже писали - полезность в общественной системе не аддитивна между благами т.е. миллион тонн коровьева дерьма (что в выпуске учтено) не эквивалентен полумиллиону тонн коровьева дерьма и айфону, во-вторых - не аддитивна и полезность между индивидами, что хорошо иллюстрирует расхожий анекдот про статистику и пол-курицы.