ПИК отчитался за 2023й год по МСФО. Кажется с началом IPO компания полностью потеряла интерес к публичности и своим миноритарным акционерам. По крайней мере параметры раскрытия стали минимальными, а общение с инвесторами исчезло (сравните с Самолетом, который активно прогревает рынок) вместе с дивидендами. А ведь ПИК, на минуточку, все еще крупнейший застройщик страны и его результаты многое значат!

Что ж, будем собирать информацию из тех крупиц, которые есть:

1) Выручка рекордная (правда мы не в курсе, как было в 2022 году)

2) EBITDA тоже рекордная. Операционно продажи метров шли отлично и с очень высокой маржой. Спасибо льготной ипотеке.

3) Чистая прибыль сократилась в 2 раза относительно 2021 года, но тогда была большая разовая прибыль от форварда с ВТБ (кажется ребята у тут умудрились потерять деньги).

4) Примерно половина EBITDA уходит на проценты по долгу!!

5) Который составляет внушительные 660 млрд рублей. Конечно это не Китай с его ипотечным кризисом, но все равно внушительно. Хотя большая часть долга это проектное финансирование, которое в теории дешевле обычных кредитов.

6) Против долга у компании есть:

- 100 млрд прочих вложений и финансовых активов;

- 487 млрд дебиторской задолженности (против 250 млрд кредиторки)!!!

- 550 млрд запасов (готовое и строящееся жилье);

- и 150 млрд денег.

- плюс еще где-то должны быть экскроу счета, которые в балансе никак не отражаются, но компания будет получать живые деньги по мере ввода объектов;

7) На балансе появились собственные выкупленные акции. Вместо дивидендов?

В целом по строительной отрасли у меня нет какого-то мнения. Если все останется как сейчас (сохранят льготную ипотеку), а ключевая ставка в обозримой перспективе снизится, то цены на метры останутся высокими и застройщики продолжат отлично зарабатывать. Если льготную ипотеку порежут (первым за это выступает ЦБ), а ставка останется высокой, то отрасль может ждать серьезный кризис и сложные времена.

Что касается конкретно ПИКа, то зачем он нужен, когда:

- компания максимально закрыта и не общается с инвесторами;

- Самолет в следующем году сравняется по прибыли, а еще через год обгонит. Стоит он при этом в 2 раза дешевле;

Следим за развитием ситуации))

П.С. Я понимаю, что ипотека под 6% это супер привлекательно, но не проще ли купить вторичку сразу с ремонтом, инфраструктурой и скидкой 20 - 50% за квадратный метр??

#бородаинвестора #ПИК #строительство #девелопмент #акции #инвестиции #дивиденды #биржа

Что ж, будем собирать информацию из тех крупиц, которые есть:

1) Выручка рекордная (правда мы не в курсе, как было в 2022 году)

2) EBITDA тоже рекордная. Операционно продажи метров шли отлично и с очень высокой маржой. Спасибо льготной ипотеке.

3) Чистая прибыль сократилась в 2 раза относительно 2021 года, но тогда была большая разовая прибыль от форварда с ВТБ (кажется ребята у тут умудрились потерять деньги).

4) Примерно половина EBITDA уходит на проценты по долгу!!

5) Который составляет внушительные 660 млрд рублей. Конечно это не Китай с его ипотечным кризисом, но все равно внушительно. Хотя большая часть долга это проектное финансирование, которое в теории дешевле обычных кредитов.

6) Против долга у компании есть:

- 100 млрд прочих вложений и финансовых активов;

- 487 млрд дебиторской задолженности (против 250 млрд кредиторки)!!!

- 550 млрд запасов (готовое и строящееся жилье);

- и 150 млрд денег.

- плюс еще где-то должны быть экскроу счета, которые в балансе никак не отражаются, но компания будет получать живые деньги по мере ввода объектов;

7) На балансе появились собственные выкупленные акции. Вместо дивидендов?

В целом по строительной отрасли у меня нет какого-то мнения. Если все останется как сейчас (сохранят льготную ипотеку), а ключевая ставка в обозримой перспективе снизится, то цены на метры останутся высокими и застройщики продолжат отлично зарабатывать. Если льготную ипотеку порежут (первым за это выступает ЦБ), а ставка останется высокой, то отрасль может ждать серьезный кризис и сложные времена.

Что касается конкретно ПИКа, то зачем он нужен, когда:

- компания максимально закрыта и не общается с инвесторами;

- Самолет в следующем году сравняется по прибыли, а еще через год обгонит. Стоит он при этом в 2 раза дешевле;

Следим за развитием ситуации))

П.С. Я понимаю, что ипотека под 6% это супер привлекательно, но не проще ли купить вторичку сразу с ремонтом, инфраструктурой и скидкой 20 - 50% за квадратный метр??

#бородаинвестора #ПИК #строительство #девелопмент #акции #инвестиции #дивиденды #биржа

{kind=link}

Дорогие друзья, поздравляю всех с днем Великой Победы! Много жизней русский народ отдал за мирное небо над головой своих потомков. Давайте помнить героев и уроки того страшного и героического времени. Мира вам и вашим близким!

#ДеньПобеды

#ДеньПобеды

{kind=link}

Надеюсь все хорошо отдохнули на майских праздниках и снова готовы вернутся к рыночным будням! Начнем сразу с интересного. Вышли вот такие новости по Мвидео:

"7 мая совет директоров обсудит увеличение уставного капитала компании за счет размещения дополнительных акций."

Хотелось бы записать себе очередной сбывшийся прогноз (медаль Бьюри этому сударю!), но история Мвидео отличается от Сегежи или Обуви России.

Суть в том, что Мвидео прямо сейчас проводит допэмиссию не из-за проблем с обслуживанием долга. Как раз таки долг у компании стабилизировался и даже стал потихоньку снижаться. В крайнем полугодии ритейлер добился роста продаж, улучшения рентабельности и почти выбрался из убытков (4й квартал стал прибыльным). Сильный отчет стал для нас сигналом о стабилизации положения и снижении рисков для держателей облигаций.

Менеджмент решил делать допку потому, что при текущих ставках это тупо дешевле!! Именно так. Мвидео все еще не очень надежный заемщик и может кредитоваться скажем по 25% годовых. Как вы понимаете, подобный уровень ставок для сектора с относительно низкой рентабельностью является запретительным. Соответственно допэмиссия = аналог вложения денег под 25% годовых (+ рентабельность самого Мвидео), но не в облигации, а в собственный бизнес.

Уверен, что многие компании с высокой долговой нагрузкой в условиях долгосрочно высоких ставок (а рынок наконец начал подозревать, что ставку в этом году не снизят) пойдут по тому же пути. Так что жду парад допэмиссий ближайшие 6 - 12 месяцев. Следующая конечно же Сегежа, но проблемы с долгом не только у нее.

Параметры допэмиссии пока не озвучены, ждем их в понедельник - вторник. Влияние на показатели компании и инвестиционную идею будем считать-искать в закрытом канале. Присоединяйтесь и будьте на 4 корпуса впереди рынка!

#бородаинвестора #Мвидео #акции #инвестиции #дивиденды #биржи #долг

"7 мая совет директоров обсудит увеличение уставного капитала компании за счет размещения дополнительных акций."

Хотелось бы записать себе очередной сбывшийся прогноз (медаль Бьюри этому сударю!), но история Мвидео отличается от Сегежи или Обуви России.

Суть в том, что Мвидео прямо сейчас проводит допэмиссию не из-за проблем с обслуживанием долга. Как раз таки долг у компании стабилизировался и даже стал потихоньку снижаться. В крайнем полугодии ритейлер добился роста продаж, улучшения рентабельности и почти выбрался из убытков (4й квартал стал прибыльным). Сильный отчет стал для нас сигналом о стабилизации положения и снижении рисков для держателей облигаций.

Менеджмент решил делать допку потому, что при текущих ставках это тупо дешевле!! Именно так. Мвидео все еще не очень надежный заемщик и может кредитоваться скажем по 25% годовых. Как вы понимаете, подобный уровень ставок для сектора с относительно низкой рентабельностью является запретительным. Соответственно допэмиссия = аналог вложения денег под 25% годовых (+ рентабельность самого Мвидео), но не в облигации, а в собственный бизнес.

Уверен, что многие компании с высокой долговой нагрузкой в условиях долгосрочно высоких ставок (а рынок наконец начал подозревать, что ставку в этом году не снизят) пойдут по тому же пути. Так что жду парад допэмиссий ближайшие 6 - 12 месяцев. Следующая конечно же Сегежа, но проблемы с долгом не только у нее.

Параметры допэмиссии пока не озвучены, ждем их в понедельник - вторник. Влияние на показатели компании и инвестиционную идею будем считать-искать в закрытом канале. Присоединяйтесь и будьте на 4 корпуса впереди рынка!

#бородаинвестора #Мвидео #акции #инвестиции #дивиденды #биржи #долг

{kind=link}

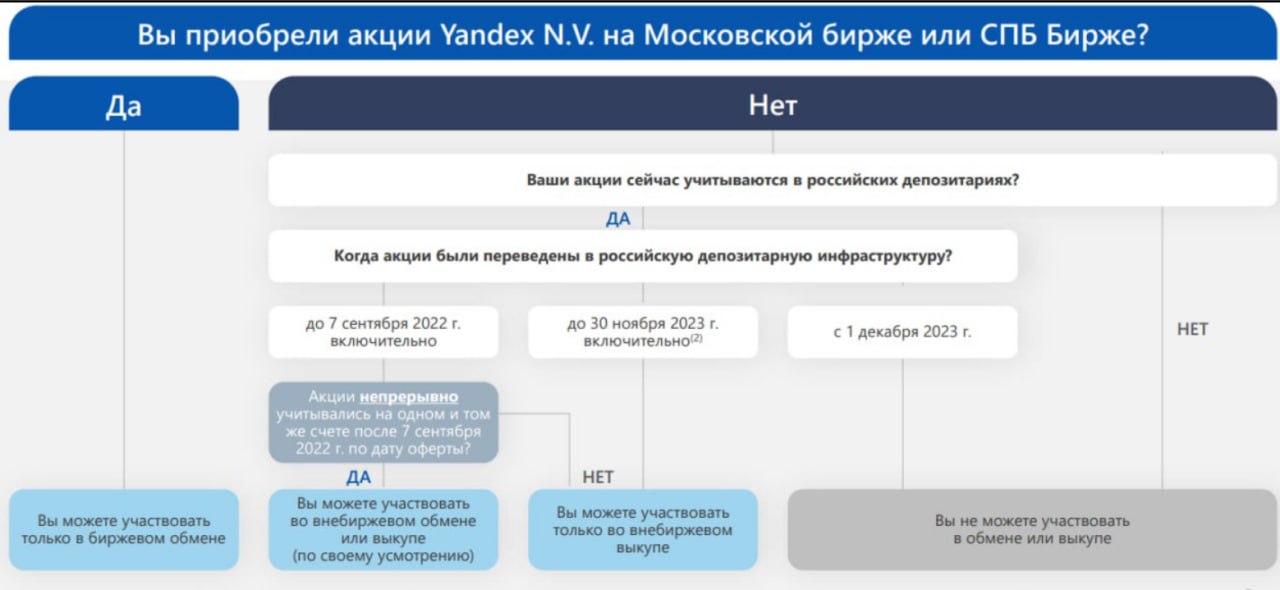

Главная новость вчерашнего дня - Яндекс наконец объявил параметры обмена акций. Честно говоря, сбылись ровно все прогнозы, которые я давал относительно этой истории. Защитываю себе чистую победу и десять Баффетов из десяти. Если же говорить серьезно, то давайте разберемся что к чему.

Как можно было догадаться из котировок в евроклире, дарить халяву самым ушлым "акционерам до первой возможности продать в рынок" никто не собирался. Более того, подтвердились слухи про несколько отсечек. Записываем:

1) Акционеры, покупавшие акции на Мосбирже и СПБ Бирже, меняются все и на 100%. Был вопрос про 50 млн акций. Этого числа с запасом хватит на весь торгующийся фрифлоат, можно не переживать. Спокойно подавайте заявку на обмен и ждите конвертацию.

2) Из Евроклира обменяют только тех, кто купил до 7 сентября 2022 года (читай - Потанин и ко) и непрерывно держал акции до сегодняшнего дня. По своему справедливое условие.

3) Тем, кто покупал с 7 сентября 2022 года по 30 ноября 2023 года, предложат весьма НЕ щедрую оферту по 1250. Думаю, что нужно соглашаться, так как перспектива остаться с иностранным огрызком в глубокой блокировок явно хуже небольшой суммы, но прямо сейчас .

4) Те, кто купил в евроклире после 30 ноября 2023 года, останутся акционерам международной компании. То есть заблокированными примерно навсегда. Вертитесь как хотите или ждите оферту от Воложа.

Вот такая поучительная история про жадность. Халява в евроклире на самом деле была никакой не халявой, вопреки пению разномастных блогеров и брокеров. Халява в евроклире была в первую очередь РИСКАМИ, которые берет на себя инвестор. В данном конкретном случае риски реализовались, инвесторы понесут убытки.

Лично сразу после первых блокировок четко для себя решил, что лучше куплю чуть дороже (а в 2022 году цены были низкие и на Мосбирже), чем потеряю неопределенную часть портфеля на неопределенный срок.

Мораль.

1) Каждый отдельная ситуация это отдельная ситуация. Если где-то удалось успешно редомицилироваться, это не значит, что так же гладко все пройдет в следующий раз. Каждый раз риски нужно оценивать заново. К тому же, в данном конкретном случае менеджмент почти прямо говорил про обмен в российской инфраструктуре!!

2) Подозрительно низкая цена это прежде всего риски и только потом возможность.

3) Брокер работает за комиссию (в случае с евроклиром за большую комиссию!!), поэтому всегда рассказывает вам про возможности и почти никогда про риски. Когда мой личный менеджер начинает мне что-то впаривать (а премиальный сервис по мнению Тинькофф, это твой личный впариватель всякой х..ни), я ставлю покупки на паузу и заново все обдумываю, даже если идея мне нравится.

4) Бесплатный совет из закрытой группы. Когда YNDX превратится в YADX, акции будут стоить еще дороже.

#бородаинвестора #YADX #YNDX #акции #инвестиции #дивиденды #биржа

Как можно было догадаться из котировок в евроклире, дарить халяву самым ушлым "акционерам до первой возможности продать в рынок" никто не собирался. Более того, подтвердились слухи про несколько отсечек. Записываем:

1) Акционеры, покупавшие акции на Мосбирже и СПБ Бирже, меняются все и на 100%. Был вопрос про 50 млн акций. Этого числа с запасом хватит на весь торгующийся фрифлоат, можно не переживать. Спокойно подавайте заявку на обмен и ждите конвертацию.

2) Из Евроклира обменяют только тех, кто купил до 7 сентября 2022 года (читай - Потанин и ко) и непрерывно держал акции до сегодняшнего дня. По своему справедливое условие.

3) Тем, кто покупал с 7 сентября 2022 года по 30 ноября 2023 года, предложат весьма НЕ щедрую оферту по 1250. Думаю, что нужно соглашаться, так как перспектива остаться с иностранным огрызком в глубокой блокировок явно хуже небольшой суммы, но прямо сейчас .

4) Те, кто купил в евроклире после 30 ноября 2023 года, останутся акционерам международной компании. То есть заблокированными примерно навсегда. Вертитесь как хотите или ждите оферту от Воложа.

Вот такая поучительная история про жадность. Халява в евроклире на самом деле была никакой не халявой, вопреки пению разномастных блогеров и брокеров. Халява в евроклире была в первую очередь РИСКАМИ, которые берет на себя инвестор. В данном конкретном случае риски реализовались, инвесторы понесут убытки.

Лично сразу после первых блокировок четко для себя решил, что лучше куплю чуть дороже (а в 2022 году цены были низкие и на Мосбирже), чем потеряю неопределенную часть портфеля на неопределенный срок.

Мораль.

1) Каждый отдельная ситуация это отдельная ситуация. Если где-то удалось успешно редомицилироваться, это не значит, что так же гладко все пройдет в следующий раз. Каждый раз риски нужно оценивать заново. К тому же, в данном конкретном случае менеджмент почти прямо говорил про обмен в российской инфраструктуре!!

2) Подозрительно низкая цена это прежде всего риски и только потом возможность.

3) Брокер работает за комиссию (в случае с евроклиром за большую комиссию!!), поэтому всегда рассказывает вам про возможности и почти никогда про риски. Когда мой личный менеджер начинает мне что-то впаривать (а премиальный сервис по мнению Тинькофф, это твой личный впариватель всякой х..ни), я ставлю покупки на паузу и заново все обдумываю, даже если идея мне нравится.

4) Бесплатный совет из закрытой группы. Когда YNDX превратится в YADX, акции будут стоить еще дороже.

#бородаинвестора #YADX #YNDX #акции #инвестиции #дивиденды #биржа

{kind=link}

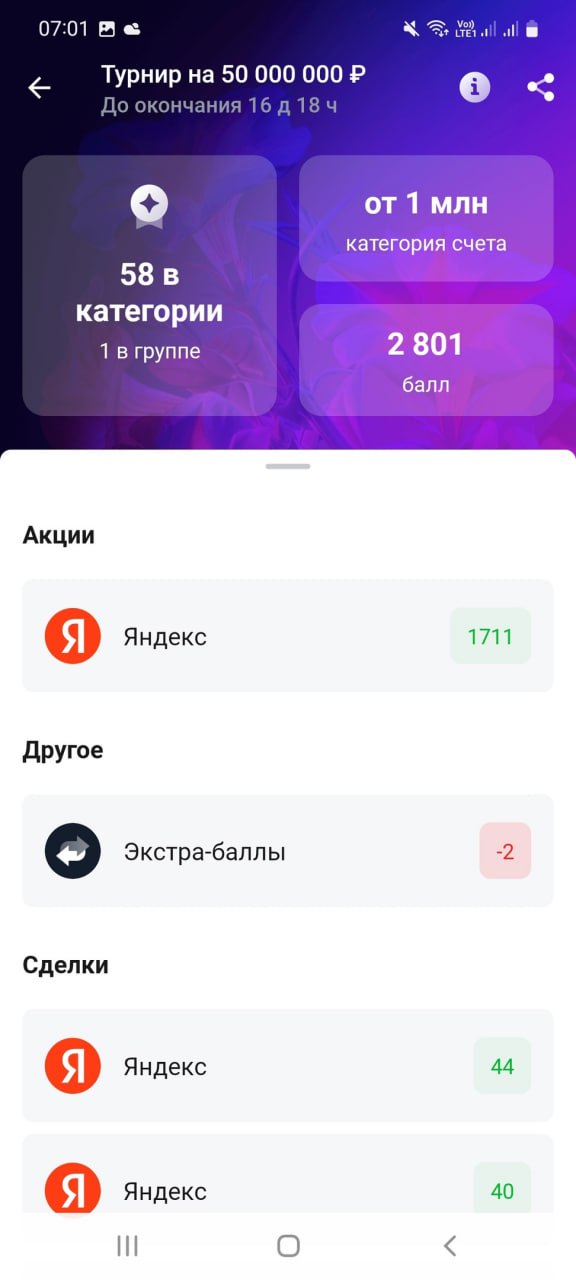

Наткнулся на баннер в приложении Тинькофф. Он предлагает поучаствовать в биржевом сражении один на один с каким-нибудь товарищем. Прикольная тема, подумал я. Можно вызвать друга на дуэль и посмотреть у кого что получится.

Но потом внимательнее прочитал условия и мое мнение об очередной идее продажников поменялось на 180 градусов. Два ключевых факта, которые, на мой скромный взгляд, извращают идею соревнования с другом:

- выбрать можно из ограниченного списка акций. Как вы понимаете, такое ограничение создает дополнительные обороты для тех кто в списке и даже позволяет влиять на котировки.

- самое главное. Результат сражения рассчитан не на месяцы и даже не на недели, а на минуты!!! Да-да, вам предлагают инвестировать на несколько минут.

Такой подход к геймификации рынка извращает саму идею инвестирования, превращая биржу в казино. Да, возможно это даже весело и приносит брокеру больше комиссии. Но если я захочу развлечься и просадить деньги, то съезжу в настоящее казино (там хотя бы бесплатные напитки). А на биржу мы все таки приходим с целью заработать.

Кстати, про турниры. В Тинькофф сейчас иет новый большой турнир для инвесторов. Сутуация с подсчетом доходности никак не изменилась в лучшую сторону. Я вам рассказывал, что прошлый турнир закончил в районе 20го места. Но после того, как руками просеяли победителей я оказался в призах. То есть примерно половина сегодняшних лидеров нарисовала себе доходность с помощью лазейки в приложении. Мои слова довольно легко проверить. Турнир начался в апреле. Тыкаем в профиль любого из лидеров с доходностью 60 - 100%. Если у него нет хотя бы 30% доходности в апреле и в мае, то его место в рейтинге нарисовано. Так что не удивлюсь, что после подсчета голосов мое 58е место в рейтинге окажется в призах.

П.С. Считаю, что для счетов более 10 млн должна быть своя номинация. Показать 160% доходности с 1 млн и с 30 млн это немного разные вещи.

#бородаинвестора #турниры #акции #инвестиции #дивиденды #биржа

Но потом внимательнее прочитал условия и мое мнение об очередной идее продажников поменялось на 180 градусов. Два ключевых факта, которые, на мой скромный взгляд, извращают идею соревнования с другом:

- выбрать можно из ограниченного списка акций. Как вы понимаете, такое ограничение создает дополнительные обороты для тех кто в списке и даже позволяет влиять на котировки.

- самое главное. Результат сражения рассчитан не на месяцы и даже не на недели, а на минуты!!! Да-да, вам предлагают инвестировать на несколько минут.

Такой подход к геймификации рынка извращает саму идею инвестирования, превращая биржу в казино. Да, возможно это даже весело и приносит брокеру больше комиссии. Но если я захочу развлечься и просадить деньги, то съезжу в настоящее казино (там хотя бы бесплатные напитки). А на биржу мы все таки приходим с целью заработать.

Кстати, про турниры. В Тинькофф сейчас иет новый большой турнир для инвесторов. Сутуация с подсчетом доходности никак не изменилась в лучшую сторону. Я вам рассказывал, что прошлый турнир закончил в районе 20го места. Но после того, как руками просеяли победителей я оказался в призах. То есть примерно половина сегодняшних лидеров нарисовала себе доходность с помощью лазейки в приложении. Мои слова довольно легко проверить. Турнир начался в апреле. Тыкаем в профиль любого из лидеров с доходностью 60 - 100%. Если у него нет хотя бы 30% доходности в апреле и в мае, то его место в рейтинге нарисовано. Так что не удивлюсь, что после подсчета голосов мое 58е место в рейтинге окажется в призах.

П.С. Считаю, что для счетов более 10 млн должна быть своя номинация. Показать 160% доходности с 1 млн и с 30 млн это немного разные вещи.

#бородаинвестора #турниры #акции #инвестиции #дивиденды #биржа

{kind=link}

Сегодня Совкомбанк выпустил пресс-релиз, а там вот такое:

"Банк скорректировал прогноз по прибыли на год и не рассчитывает, что прибыль за 2024 год достигнет результатов 2023 года в связи с тем, что мы больше не ожидаем снижения ключевой ставки во 2м полугодии 2024."

Вероятно последним перестанет ждать снижение ставки ВТБ)) И вот это будет сигнал к развороту тенденции!

А если серьезно, то примерно каждый первый блогер рассказывал своим подписчикам как легко будет заработать денег на снижении ставки. И только ваш бородаты нудила все бубнил про то, что ставку еще и повышать придется. Следим за развитием событий!

#бородаинвестора #Совкомбанк #SVCB

"Банк скорректировал прогноз по прибыли на год и не рассчитывает, что прибыль за 2024 год достигнет результатов 2023 года в связи с тем, что мы больше не ожидаем снижения ключевой ставки во 2м полугодии 2024."

Вероятно последним перестанет ждать снижение ставки ВТБ)) И вот это будет сигнал к развороту тенденции!

А если серьезно, то примерно каждый первый блогер рассказывал своим подписчикам как легко будет заработать денег на снижении ставки. И только ваш бородаты нудила все бубнил про то, что ставку еще и повышать придется. Следим за развитием событий!

#бородаинвестора #Совкомбанк #SVCB

Сегодня в 17.00 встречаемся в пульсе на прямом пятничном эфире. Ссылки пока нет, трансляцию можно найти в приложении Тинькофф-инвестиции в разделе "эфиры".

Что будем обсуждать пока не знаю, но лично мне было бы интересно поговорить про высокую ставку и ее сохранение, а так же уже вышедшие отчеты банков за первый квартал. Там прям много интересного. В общем если хотите сменить формат и послушать про все то, что обсуждаем в закрытой группе, то милости просим!!

#бородаинвестора #эфир #пульс

Что будем обсуждать пока не знаю, но лично мне было бы интересно поговорить про высокую ставку и ее сохранение, а так же уже вышедшие отчеты банков за первый квартал. Там прям много интересного. В общем если хотите сменить формат и послушать про все то, что обсуждаем в закрытой группе, то милости просим!!

#бородаинвестора #эфир #пульс

А вот БСП в своей презентации пишет, что высокая ключевая ставка помогает зарабатывать БОЛЬШЕ процентного дохода!! Напомню, что Совкомбанк в своем квартальном отчете написал ровно обратное. Кто прав?

#бородаинвестора #БСП #банки #BSPB

#бородаинвестора #БСП #банки #BSPB

{kind=link}

Давайте поговорим про редомициляцию. Недавние предложение ЗПИФ по Яндексу оставило за боротом многих инвесторов, которые скупали расписки с дисконтом. Естественно, такая - неполная - справедливость вызвала законное возмущение.

Но на самом деле далеко не только ЗПИФ сегрегировал акционеров и, с одобрения государственной комиссии, оставил миноров за бортом! Давайте составим полный список "кидков", чтобы у вас вдруг не возникло мысли, что заработать на покупке заблокированных акций было легко и просто.

1) Яндекс и предложение ЗПИФа мы обсудили. Более справедливо вероятно было бы обменять всех инвесторов. Но законодательно ЗПИФ имел полное право выкупать и обменивать акции не свое усмотрение. Кто-то усмотрел, что евроклирщики тут лишние.

2) Софтлайн. Тут мажор регулярно вертит других акционеров на одном месте. Считаем:

- впарили убыточный бизнес по перепродаже иностранного софта под видом IT компании с огромными мультипликаторами;

- после СВО просто подарил себе половину компании за 1 рубль, а миноров оставил в иностранной прокладке!!

- потом передумал и махнул иностранный бизнес обратно на российский и доплатил акциями;

- в процессе еще и допку устроил.

Когда читаю, как блогеры пытаются пампить эту компанию, просто волосы на голове встают дыбом!!

3) Веон. Просто скинул Билайн менеджменту и укатил развивать Бангладеш. Российские акционеры остались с заблокированными бумажками, которые нужно как-то переводить в Казахстан.

4) Киви. Тоже продали основной бизнес менеджменту и попытались укатить на NYSE, оставив россиян с носом. В последний момент сделку пытаются развернуть герои из ЦБ.

5) Полиметалл. Тут хотя бы никто не врал и менеджмент сразу сказал, что продает все в России у едет в Казахстан. Но нашлись те, кто и здесь заблокировался на неопределенный срок.

6) Фикспрайс и Глобалтранс. Хотя тут никто не остался за бортом, обе компании предпочли сохранить иностранный статус.

Как видите, примерно в трети бывших иностранных компаний интересы россиян либо не учитывали вообще, либо учитывали слабо. И правкомиссия все это согласовала! Так что история с редомициляцией и покупкой "дешевых" активов в Евроклире далеко не такая безрисковая и гениальная.

#бородаинвестора #редомициляция #акции #инвестиции #дивиденды #биржа

Но на самом деле далеко не только ЗПИФ сегрегировал акционеров и, с одобрения государственной комиссии, оставил миноров за бортом! Давайте составим полный список "кидков", чтобы у вас вдруг не возникло мысли, что заработать на покупке заблокированных акций было легко и просто.

1) Яндекс и предложение ЗПИФа мы обсудили. Более справедливо вероятно было бы обменять всех инвесторов. Но законодательно ЗПИФ имел полное право выкупать и обменивать акции не свое усмотрение. Кто-то усмотрел, что евроклирщики тут лишние.

2) Софтлайн. Тут мажор регулярно вертит других акционеров на одном месте. Считаем:

- впарили убыточный бизнес по перепродаже иностранного софта под видом IT компании с огромными мультипликаторами;

- после СВО просто подарил себе половину компании за 1 рубль, а миноров оставил в иностранной прокладке!!

- потом передумал и махнул иностранный бизнес обратно на российский и доплатил акциями;

- в процессе еще и допку устроил.

Когда читаю, как блогеры пытаются пампить эту компанию, просто волосы на голове встают дыбом!!

3) Веон. Просто скинул Билайн менеджменту и укатил развивать Бангладеш. Российские акционеры остались с заблокированными бумажками, которые нужно как-то переводить в Казахстан.

4) Киви. Тоже продали основной бизнес менеджменту и попытались укатить на NYSE, оставив россиян с носом. В последний момент сделку пытаются развернуть герои из ЦБ.

5) Полиметалл. Тут хотя бы никто не врал и менеджмент сразу сказал, что продает все в России у едет в Казахстан. Но нашлись те, кто и здесь заблокировался на неопределенный срок.

6) Фикспрайс и Глобалтранс. Хотя тут никто не остался за бортом, обе компании предпочли сохранить иностранный статус.

Как видите, примерно в трети бывших иностранных компаний интересы россиян либо не учитывали вообще, либо учитывали слабо. И правкомиссия все это согласовала! Так что история с редомициляцией и покупкой "дешевых" активов в Евроклире далеко не такая безрисковая и гениальная.

#бородаинвестора #редомициляция #акции #инвестиции #дивиденды #биржа

Главная новость начавшейся недели - Газпром без дивидендов! Мы-то с вами не удивляемся, так как видели ситуацию с доходами газового ядра компании. Уже 5й квартал подряд Газпром работает в операционный убыток. Платить дивиденды в подобной ситуации глупо и даже самоубийственно. Поэтому лично я считаю, что решение вполне трезвое и взвешенное. Странно, что кто-то упорно верил в дивиденды вопреки здравому смыслу. Впрочем, вера - вещь слабо связанная со здравым смыслом.

Другое дело, что глобально нужно увязывать отказ от выплат вот с этой новостью:

СИЛУАНОВ: ПРЕДЛОЖЕНИЯ О ПАРАМЕТРАХ ИЗМЕНЕНИЯ СТАВОК НДФЛ ЕЩЕ ДОРАБАТЫВАЮТСЯ, НО ПРОГРЕССИЯ ДОЛЖНА ЗАТРОНУТЬ ТОЛЬКО ОБЕСПЕЧЕННЫХ, НЕ БОЛЬШИНСТВО НАСЕЛЕНИЯ - ИНТЕРФАКС

Если верить предположения газетчиков, рассматривается вариант повышения НДФЛ до 15% с доходов свыше 1 млн рублей и до 20% с доходом свыше 5 млн рублей. Плюс будет повышение налоговой ставки для компаний с 20 до 25%.

А как вы хотели? За неудачные геополитические решения, глупость и воровство менеджмента Газпрома расплатятся все те же люди - мы с вами. Если СВО не закончится в разумные сроки, маховик военных расходов продолжит раскручиваться, создавая все новое инфляционное давление и высасывая все больше соков из здоровой части экономики.

Попытаемся найти и положительный момент. Если Газпром дивиденды не платит, значит остальные госкомпании точно дадут дивиденды. Так что Роснефть, Сбер, Совкомфлот, Транснефть и прочие компании с гос участием на коне!

#бородаинвестора #Газпром #акции #инвестиции #дивиденды #биржа

Другое дело, что глобально нужно увязывать отказ от выплат вот с этой новостью:

СИЛУАНОВ: ПРЕДЛОЖЕНИЯ О ПАРАМЕТРАХ ИЗМЕНЕНИЯ СТАВОК НДФЛ ЕЩЕ ДОРАБАТЫВАЮТСЯ, НО ПРОГРЕССИЯ ДОЛЖНА ЗАТРОНУТЬ ТОЛЬКО ОБЕСПЕЧЕННЫХ, НЕ БОЛЬШИНСТВО НАСЕЛЕНИЯ - ИНТЕРФАКС

Если верить предположения газетчиков, рассматривается вариант повышения НДФЛ до 15% с доходов свыше 1 млн рублей и до 20% с доходом свыше 5 млн рублей. Плюс будет повышение налоговой ставки для компаний с 20 до 25%.

А как вы хотели? За неудачные геополитические решения, глупость и воровство менеджмента Газпрома расплатятся все те же люди - мы с вами. Если СВО не закончится в разумные сроки, маховик военных расходов продолжит раскручиваться, создавая все новое инфляционное давление и высасывая все больше соков из здоровой части экономики.

Попытаемся найти и положительный момент. Если Газпром дивиденды не платит, значит остальные госкомпании точно дадут дивиденды. Так что Роснефть, Сбер, Совкомфлот, Транснефть и прочие компании с гос участием на коне!

#бородаинвестора #Газпром #акции #инвестиции #дивиденды #биржа

{kind=link}

ВТБ пока не решил, менять ли акции Yandex N.V. на акции МКПАО "Яндекса" - ИНТЕРФАКС

Костин шутит))

#юмор

Костин шутит))

#юмор

Посмотрел результаты Кармани за 1й квартал 2024 года. Подробно в закрытом канале, но для вас выделю самое главное. Менеджмент понизил прогноз на 2024й год - теперь ждут лишь 550 млн чистой прибыли, что сопоставимо с 2023м годом. Получается, капитал привлеченный на IPO не дал вообще никакого положительного эффекта на прибыль. Это я уже не говорю о том, что прогноз "2 млрд чистой прибыли в 2026 году" при таких результатах смотрится откровенным пиздежом ... Такая вот компания роста. Посмотрим, что покажет Займер.

#CARM #Carmoney #STG

#CARM #Carmoney #STG

{kind=link}

Важное объявление для подписчиков стратегий.

Во-первых, вчера появились параметры обмена GDR YNDX на наш будущий православный российский Яндекс YDEX. Тинькофф принял самое верное и здравое решение - у всех акционеров на Мосбирже и СПБ Бирже обмен пройдет автоматически, никаких заявок подавать не нужно. Чтобы не попасть в обмен и остаться акционером иностранной компании (допустим,глава ВТБ - Костин - еще не определился), вот тогда нужно подавать отдельную заявку через чат.

Максимально одобряю такой подход, так как без полуавтоматической процедуры наверняка найдется масса людей, которые забудут подать заявку или не разберутся что к чему. Нам же с вами остается только спокойно дождаться июля, когда стартуют торги YDEX. В данный момент это крупнейшая позиция в стратегии и мы с вами пойдем на обмен, то есть будем заблокированы 3 недели. Поэтому при подключении\отключении стратегия временно будет автоследовать не полностью, плюс часть вашего депозита будет в блокировке.

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Считаю такой ход (решение не продавать акции) полностью оправданным, так как вижу большую перспективу в компании. В последние дни в котировках наблюдается большая волатильность, так как многие не до конца понимали процесс обмена и продавали "просто на всякий случай". Плюс брокеры ограничивают маржинальную торговлю, что тоже добавило веселья. После обмена все эти факторы уйдут, а на первый план выйдет фундаментальная недооценка компании.

Если бы не волатильность Яндекса, то Фундаментал отечества уже выбрался бы на свои новые пики по доходности. Да и вообще стратегия на почетном 6 месте по доходности за последний год среди вообще всех стратегий автоследования (их там уже под 1000 штук). Думаю, это достойный результат.

Гравитация богатства - стратегия для больших портфелей со сниженными комиссиями:

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

Тоже неплохо стартовала и в данный момент заработала около 8% за первый месяц торгов.

Пачка сигарет пока в отстающих:

https://www.tinkoff.ru/invest/strategies/45f855a6-adb6-4593-918b-55502db321fa/

Здесь я делаю ставку на девальвацию и пока она не очень удачная. Но думаю, что скоро все вернется на круги своя и доходность наверстает небольшую просадку.

#бородаивнестора #стратегии #автоследование

Во-первых, вчера появились параметры обмена GDR YNDX на наш будущий православный российский Яндекс YDEX. Тинькофф принял самое верное и здравое решение - у всех акционеров на Мосбирже и СПБ Бирже обмен пройдет автоматически, никаких заявок подавать не нужно. Чтобы не попасть в обмен и остаться акционером иностранной компании (допустим,глава ВТБ - Костин - еще не определился), вот тогда нужно подавать отдельную заявку через чат.

Максимально одобряю такой подход, так как без полуавтоматической процедуры наверняка найдется масса людей, которые забудут подать заявку или не разберутся что к чему. Нам же с вами остается только спокойно дождаться июля, когда стартуют торги YDEX. В данный момент это крупнейшая позиция в стратегии и мы с вами пойдем на обмен, то есть будем заблокированы 3 недели. Поэтому при подключении\отключении стратегия временно будет автоследовать не полностью, плюс часть вашего депозита будет в блокировке.

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Считаю такой ход (решение не продавать акции) полностью оправданным, так как вижу большую перспективу в компании. В последние дни в котировках наблюдается большая волатильность, так как многие не до конца понимали процесс обмена и продавали "просто на всякий случай". Плюс брокеры ограничивают маржинальную торговлю, что тоже добавило веселья. После обмена все эти факторы уйдут, а на первый план выйдет фундаментальная недооценка компании.

Если бы не волатильность Яндекса, то Фундаментал отечества уже выбрался бы на свои новые пики по доходности. Да и вообще стратегия на почетном 6 месте по доходности за последний год среди вообще всех стратегий автоследования (их там уже под 1000 штук). Думаю, это достойный результат.

Гравитация богатства - стратегия для больших портфелей со сниженными комиссиями:

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

Тоже неплохо стартовала и в данный момент заработала около 8% за первый месяц торгов.

Пачка сигарет пока в отстающих:

https://www.tinkoff.ru/invest/strategies/45f855a6-adb6-4593-918b-55502db321fa/

Здесь я делаю ставку на девальвацию и пока она не очень удачная. Но думаю, что скоро все вернется на круги своя и доходность наверстает небольшую просадку.

#бородаивнестора #стратегии #автоследование

Тинькофф Банк

Стратегия Фундаментал отечества | Тинькофф Автоследование

Следуйте стратегиям проверенных инвесторов, автоматически повторяя их сделки

Вдогонку еще одно объявление от моих друзей из Тинькофф. Если коротко: лето - Питер - музыка - Тинькофф-Двор!!

Вероятно крупнейший инвестиционный фестиваль, где будет куча всего интересного. Тут не только про деньги и инвестиции, но и про жизнь, про науку, про хорошую музыку и, конечно же, про хорошее настроение.

https://t-dvor.ru/#registration

По-моему очень круто. Я очень хочу и постараюсь посетить мероприятие! Там в какой-то день должен Княzz выступать, а я большой фанат КиШа!!

#двор #партнерский

Вероятно крупнейший инвестиционный фестиваль, где будет куча всего интересного. Тут не только про деньги и инвестиции, но и про жизнь, про науку, про хорошую музыку и, конечно же, про хорошее настроение.

https://t-dvor.ru/#registration

По-моему очень круто. Я очень хочу и постараюсь посетить мероприятие! Там в какой-то день должен Княzz выступать, а я большой фанат КиШа!!

#двор #партнерский

Фестиваль Тинькофф Двор

Присоединяйтесь 6-9 июня 2024 к бесплатному фестивалю Тинькофф Двор

Место мероприятия – Санкт-Петербург, Никольские ряды. Программа включает лекции, интерактивы, концерты популярных артистов и многое другое. Для клиентов Тинькофф и их друзей

ПАО "Элемент" установило ценовой диапазон перед IPO в 223,6-248,4 руб. за 1 тыс. акций, оценив бизнес в 90-100 млрд руб - ИНТЕРФАКС

Я так понимаю это новая фишка preIPO? Везде пишем про неадекватную оценку в 150 млрд рублей, потом немного снижаем градус неадекватности ... Profit!!!

Ну и, кажется, намечается еще один раунд раздачи бесплатной шаурмы. Полный разбор компании уже в закрытом канале.

#бородаинвестора#Элемент #IPO

Я так понимаю это новая фишка preIPO? Везде пишем про неадекватную оценку в 150 млрд рублей, потом немного снижаем градус неадекватности ... Profit!!!

Ну и, кажется, намечается еще один раунд раздачи бесплатной шаурмы. Полный разбор компании уже в закрытом канале.

#бородаинвестора#Элемент #IPO

Супер-бупер крутая, технологическая (лидер рынка!) почти IT микрофинансовая компания с рентабельностью по чистой прибыли выше 50% в апреле успешно вышла на IPO на Мосбирже! Речь конечно же идет о МФК Займер. И еще немного о проплачены блогерах, которые именно такие оды пели данному бизнесу. Особенно мне запомнился один чудо аналитик из Альфа банка. Глава отдела или что-то в этом роде.

Ну так вот, лапша успешно развешана, акции не менее успешно розданы страждущим. Теперь можно перестать рисовать прибыль и вернуться в реальную вселенную. А в реальности у супер компании внезапно (ВНЕЗАПНО!!!) куда-то исчезла супер рентабельность. Да и с обычной рентабельностью намечаются проблемы.

Фиксируем результаты за 1й квартал:

- вроде как менеджмент рапортует о росте объемов выдач в деньгах и количестве клиентов (при этом клиенты +33%, а объем выдачи +7%. Значит средний займ сильно снизился).

- дальше начинается жесть. Процентные доходы упали на 10%;

- резервы под кредитные убытки выросли на 85%;

- чистые процентные доходы сократились на треть;

- еще и административные расходы выросли на 30% (тут и заносы тем самым блогерам, пиарившим акции, и стоимость привлечения каждого нового клиента);

- в итоге чистая прибыль упала почти на 70%!!!

- но самое странное вообще произошло в балансе. При наличии чистой прибыли чистые активы и капитал сократились ... Получается владелец успел еще качнуть дивидендов перед IPO?

Отдельного абзаца достойна структура выданных займов. Из 32 выданных млрд просрочены 28 млрд, а 25,5 млрд в полноценном дефолте. Я так понимаю, займы МФО не возвращает примерно никто? Как вообще работает эта бизнес модель? Они за счет продажи органов должников выходят на чистую прибыль?

Мое возмущение на самом деле вызвано не самим фактом снижения чистой прибыли. Дело в том, что в отчете за 2023й год, который и был продающим перед размещением, я обращал внимание на удивительно низкие резервы по просроченным кредитам. Отсутствие резервов и позволило компании показать рекордную прибыль и рекордную рентабельность, которую потом впаривал инвесторам ведущий аналитик. Теперь резервы вернулись к нормальным значениям (а может их еще и за 2023й год пришлось доформировать), а компания, которую вам продали за 4 - 5 прибылей, оказывается реально стоит 9 - 10 прибылей. Вот такая история.

Знаю, что, не владея финансовой магией, понять где тебя обманули было сложно. Но, если вы не хотите быть кормом на рынке, к этому нужно хотя бы стремиться. Как минимум, вкладывая свои деньги, нужно изучить не только позитивные, но и негативные мнения о компании.

#ZAYM #Займер

Ну так вот, лапша успешно развешана, акции не менее успешно розданы страждущим. Теперь можно перестать рисовать прибыль и вернуться в реальную вселенную. А в реальности у супер компании внезапно (ВНЕЗАПНО!!!) куда-то исчезла супер рентабельность. Да и с обычной рентабельностью намечаются проблемы.

Фиксируем результаты за 1й квартал:

- вроде как менеджмент рапортует о росте объемов выдач в деньгах и количестве клиентов (при этом клиенты +33%, а объем выдачи +7%. Значит средний займ сильно снизился).

- дальше начинается жесть. Процентные доходы упали на 10%;

- резервы под кредитные убытки выросли на 85%;

- чистые процентные доходы сократились на треть;

- еще и административные расходы выросли на 30% (тут и заносы тем самым блогерам, пиарившим акции, и стоимость привлечения каждого нового клиента);

- в итоге чистая прибыль упала почти на 70%!!!

- но самое странное вообще произошло в балансе. При наличии чистой прибыли чистые активы и капитал сократились ... Получается владелец успел еще качнуть дивидендов перед IPO?

Отдельного абзаца достойна структура выданных займов. Из 32 выданных млрд просрочены 28 млрд, а 25,5 млрд в полноценном дефолте. Я так понимаю, займы МФО не возвращает примерно никто? Как вообще работает эта бизнес модель? Они за счет продажи органов должников выходят на чистую прибыль?

Мое возмущение на самом деле вызвано не самим фактом снижения чистой прибыли. Дело в том, что в отчете за 2023й год, который и был продающим перед размещением, я обращал внимание на удивительно низкие резервы по просроченным кредитам. Отсутствие резервов и позволило компании показать рекордную прибыль и рекордную рентабельность, которую потом впаривал инвесторам ведущий аналитик. Теперь резервы вернулись к нормальным значениям (а может их еще и за 2023й год пришлось доформировать), а компания, которую вам продали за 4 - 5 прибылей, оказывается реально стоит 9 - 10 прибылей. Вот такая история.

Знаю, что, не владея финансовой магией, понять где тебя обманули было сложно. Но, если вы не хотите быть кормом на рынке, к этому нужно хотя бы стремиться. Как минимум, вкладывая свои деньги, нужно изучить не только позитивные, но и негативные мнения о компании.

#ZAYM #Займер

{kind=link}

У многих инвесторов есть такой страх, я бы даже сказал, фобия. Называется он - большие корпорации. Гугл поглотит весь интернет и будет торговать нашими личными данными. Майкрософт заставит нас покупать новую виндоус раз в полгода по подписке. Сбербанк откроет Сбермегамаркет на районе и закроет все 50 точек Озонов\Вайлдберрис. И так далее. Открывать свой бизнес, что-то развивать или инвестировать нет смысла, так как большие дяди и большие корпорации все захватят и всех поглотят.

Рождаются такие идеи\страхи то ли из любви к теориям заговора, то ли просто из коллективного бессознательного прошлого, когда далекий лес\степь\пустыня несли только опасность и угрозу.

Практика показывает, что работает все ровно наоборот. Примерно как в той шутке: "Люди, которые верят в мировой заговор, явно никогда не пытались сами что-нибудь организовать." Большая корпорация это очень много сотрудников разной степени мотивированности, знаний, опыта и ума. Даже у самой великолепной команды со временем исчерпывается ресурс креатива, а преимущество в отдельной отрасли регрессирует к среднему. Достаточно взять списки самых дорогих компаний в истории в отдельные годы и посмотреть, что происходило с их бизнесом после падения с пиков. Как известно, пусть с вершины только один - вниз.

Но пост не про то, что я не верю в теории заговора и руководствуюсь в основном бритвой оккама. Пост про то, что мотивированная команда в узкой специализации сильнее монструозных корпораций. Как раз за счет нацеленности на успех и концентрации на своей зоне ответственности, пока монстры размывают ресурсы на много фронтов.

Сколько раз я слышал, что у ВУШа нет шансов и Яндекс и Сбер убьют их бизнес демпингом? Но ВУШ лидер в своей отрасли и продолжает наращивать отрыв!!

Хэдхантер это просто сайт с вакансиями объявлений, их поглотят конкуренты!! Но нет, Хэдхантер лидер и тоже увеличивает отрыв от всех остальных.

Циан это просто сайт с объявлениями о продаже квартир, но скинуть его с лидерской позиции будет стоить очень дорого.

Кибербез Ростелекома не хуже чем у Позитива и госкорпорация займет рынок за счет государственного лоббизма. Позитив третий год растет по 80% в год, по Ростелеком топчется на месте.

Adobe не загнулся из-за попыток MSFT создать свои аналогичные приложения. И так далее.

В экосистеме Яндекса кажется есть аналоги почти всех популярных приложений. Сбербанк со своей бесконечной прибылью тоже в какой-то момент пытался создать вообще все и сразу. Но небольшие компании в своих нишах оказались эффективнее и не просто выжили, а переиграли конкурентов-гигантов и увеличили долю рынка. И превратились из нишевых игроков в бизнесе с большой капитализацией)))

Так что, если кто-то вам скажет, что не стоит строить свой бизнес или инвестировать в какой-то стартапа, потому что гиганты подомнут рынок под себя - не верьте. Все ровно наоборот!!

#бородаинвестора #акции #инвестиции #дивиденды #биржа

Рождаются такие идеи\страхи то ли из любви к теориям заговора, то ли просто из коллективного бессознательного прошлого, когда далекий лес\степь\пустыня несли только опасность и угрозу.

Практика показывает, что работает все ровно наоборот. Примерно как в той шутке: "Люди, которые верят в мировой заговор, явно никогда не пытались сами что-нибудь организовать." Большая корпорация это очень много сотрудников разной степени мотивированности, знаний, опыта и ума. Даже у самой великолепной команды со временем исчерпывается ресурс креатива, а преимущество в отдельной отрасли регрессирует к среднему. Достаточно взять списки самых дорогих компаний в истории в отдельные годы и посмотреть, что происходило с их бизнесом после падения с пиков. Как известно, пусть с вершины только один - вниз.

Но пост не про то, что я не верю в теории заговора и руководствуюсь в основном бритвой оккама. Пост про то, что мотивированная команда в узкой специализации сильнее монструозных корпораций. Как раз за счет нацеленности на успех и концентрации на своей зоне ответственности, пока монстры размывают ресурсы на много фронтов.

Сколько раз я слышал, что у ВУШа нет шансов и Яндекс и Сбер убьют их бизнес демпингом? Но ВУШ лидер в своей отрасли и продолжает наращивать отрыв!!

Хэдхантер это просто сайт с вакансиями объявлений, их поглотят конкуренты!! Но нет, Хэдхантер лидер и тоже увеличивает отрыв от всех остальных.

Циан это просто сайт с объявлениями о продаже квартир, но скинуть его с лидерской позиции будет стоить очень дорого.

Кибербез Ростелекома не хуже чем у Позитива и госкорпорация займет рынок за счет государственного лоббизма. Позитив третий год растет по 80% в год, по Ростелеком топчется на месте.

Adobe не загнулся из-за попыток MSFT создать свои аналогичные приложения. И так далее.

В экосистеме Яндекса кажется есть аналоги почти всех популярных приложений. Сбербанк со своей бесконечной прибылью тоже в какой-то момент пытался создать вообще все и сразу. Но небольшие компании в своих нишах оказались эффективнее и не просто выжили, а переиграли конкурентов-гигантов и увеличили долю рынка. И превратились из нишевых игроков в бизнесе с большой капитализацией)))

Так что, если кто-то вам скажет, что не стоит строить свой бизнес или инвестировать в какой-то стартапа, потому что гиганты подомнут рынок под себя - не верьте. Все ровно наоборот!!

#бородаинвестора #акции #инвестиции #дивиденды #биржа

Начинающие инвесторы редко интересуются облигациями, их внимание в основном приковано к акциям. Оно и понятно. Последние привлекают высокими и быстрыми прибылями, красивыми заголовками:

-Удвоить, утроить счёт за несколько месяцев? Легко.

-Посмотрите на Баффета, он инвестирует в акции и заработал состояние.

- Облигации? Инструмент для пенсионеров. В лучшем случае 10% годовых, которые не покрывают инфляцию.

На продуктовом рынке каждый продавец всегда говорит, что его товар лучший. Но все мы знаем, что в реальности это бывает далеко не так. То же самое и на финансовом рынке. Во всех громких заголовках, призывах, слоганах нужно видеть подвох.

Акции - не только про высокие прибыли, но и про высокие риски и, соответственно, потери. По статистике, только несколько процентов инвесторов, приходящих на рынок, через 2-3 года остаются успешными. А большинство либо теряет часть денег, либо вообще обнуляет счёт. Что касается Баффета, то он скорее ошибка выжившего, исключение из правила, чем норма. Не могут все быть хороши во всем. На то есть профессионалы своего дела. И не нужно ставить их в пример. После череды неудач можно быстро разочароваться и потерять интерес. Лучше адаптировать стратегию под себя и под свой риск-профиль.

Взять облигации. При качественном подходе инструмент может приносить гораздо больше 10%. ВДО (высокодоходные облигации, облигации с низким инвестиционным рейтингом) - в пример. Основной риск - кредитный, т.е. вероятность, что эмитент попросту не сможет вернуть долги. Но этот риск можно нивелировать качественным анализом и подбором эмитентов. Процентный риск (риск снижения стоимости из-за роста ставок) также есть, но, во-первых, этот риск более предсказуем, чем волатильность акций, а, во-вторых, вовсе не является риском, если держать облигации до погашения, опять же, при условии качественного анализа эмитентов.

Но, к сожалению, не всегда есть время пристально следить за рынком, изучать компании. К тому же без опыта тоже не обойтись. Поэтому не менее важно найти качественные источники информации, которые будут действительно полезными. Один из таких - канал Долгосрок. Авторы канала недавно запустили свой публичный портфель, который постоянно пополняется и на примере которого показывают, что можно формировать сбережения даже с небольшими суммами. К тому же на канале периодически публикуются обзоры эмитентов, рассматриваемых в портфель, и бумаги далеко не каждого в итоге приобретаются. Помимо этого вы можете найти различные аналитические материалы, обзоры рынка, образовательные посты (не про дюрацию и доходность к погашению, а про механизмы работы различных инструментов на практике (флоутеры 29006, линкеры и др.)).

И последнее. На рынке часто говорят, чтобы понять рынок акции, сначала нужно понять рынок облигаций. И, на самом деле, чем дольше изучаешь рынок, тем больше в этом убеждаешься. Поэтому всем желающим углубиться в изучение облигаций рекомендуем подписаться на Долгосрок.

https://www.tg-me.com/+U2xYohcjM48zMTAy

-Удвоить, утроить счёт за несколько месяцев? Легко.

-Посмотрите на Баффета, он инвестирует в акции и заработал состояние.

- Облигации? Инструмент для пенсионеров. В лучшем случае 10% годовых, которые не покрывают инфляцию.

На продуктовом рынке каждый продавец всегда говорит, что его товар лучший. Но все мы знаем, что в реальности это бывает далеко не так. То же самое и на финансовом рынке. Во всех громких заголовках, призывах, слоганах нужно видеть подвох.

Акции - не только про высокие прибыли, но и про высокие риски и, соответственно, потери. По статистике, только несколько процентов инвесторов, приходящих на рынок, через 2-3 года остаются успешными. А большинство либо теряет часть денег, либо вообще обнуляет счёт. Что касается Баффета, то он скорее ошибка выжившего, исключение из правила, чем норма. Не могут все быть хороши во всем. На то есть профессионалы своего дела. И не нужно ставить их в пример. После череды неудач можно быстро разочароваться и потерять интерес. Лучше адаптировать стратегию под себя и под свой риск-профиль.

Взять облигации. При качественном подходе инструмент может приносить гораздо больше 10%. ВДО (высокодоходные облигации, облигации с низким инвестиционным рейтингом) - в пример. Основной риск - кредитный, т.е. вероятность, что эмитент попросту не сможет вернуть долги. Но этот риск можно нивелировать качественным анализом и подбором эмитентов. Процентный риск (риск снижения стоимости из-за роста ставок) также есть, но, во-первых, этот риск более предсказуем, чем волатильность акций, а, во-вторых, вовсе не является риском, если держать облигации до погашения, опять же, при условии качественного анализа эмитентов.

Но, к сожалению, не всегда есть время пристально следить за рынком, изучать компании. К тому же без опыта тоже не обойтись. Поэтому не менее важно найти качественные источники информации, которые будут действительно полезными. Один из таких - канал Долгосрок. Авторы канала недавно запустили свой публичный портфель, который постоянно пополняется и на примере которого показывают, что можно формировать сбережения даже с небольшими суммами. К тому же на канале периодически публикуются обзоры эмитентов, рассматриваемых в портфель, и бумаги далеко не каждого в итоге приобретаются. Помимо этого вы можете найти различные аналитические материалы, обзоры рынка, образовательные посты (не про дюрацию и доходность к погашению, а про механизмы работы различных инструментов на практике (флоутеры 29006, линкеры и др.)).

И последнее. На рынке часто говорят, чтобы понять рынок акции, сначала нужно понять рынок облигаций. И, на самом деле, чем дольше изучаешь рынок, тем больше в этом убеждаешься. Поэтому всем желающим углубиться в изучение облигаций рекомендуем подписаться на Долгосрок.

https://www.tg-me.com/+U2xYohcjM48zMTAy

Telegram

Долгосрок

Долгосрочные фундаментальные инвестиции, макростатистика и образование.

Чат: https://www.tg-me.com/+H4cEVp_r_vBhZTUy

Связь (рекламу не размещаем): @dolgosrok_admin

Ограничение ответственности: https://telegra.ph/Zayavlenie-ob-ogranichenii-otvetstvennosti-01-15

Чат: https://www.tg-me.com/+H4cEVp_r_vBhZTUy

Связь (рекламу не размещаем): @dolgosrok_admin

Ограничение ответственности: https://telegra.ph/Zayavlenie-ob-ogranichenii-otvetstvennosti-01-15

Продолжаем следить за 333й серией падения Бройлера 747. Вроде бы уже все заметили, что компания убыточна, что долг опасно растет, что допка неизбежна и так далее. Даже акции начали падать!! Но менеджмент (или Система?) все еще тянет с принятием ключевого решения и сохраняются все те же мантры о неизбежном росте цен (год назад говорили ровно то же самое).

Вроде как, если посмотреть на график, то можно даже заметить какой-то разворот. Как минимум в долларах цены больше не падают. Наверное это уже неплохо, правда теперь подлянку делает укрепляющийся рубль.

Кстати, денег на балансе осталось чуть больше 3 млрд рублей. С учетом размера квартального убытка кончились они примерно в середине апреля. Теперь бабла подкидывает Система? Или как вообще? Только на выплату процентов уже уходит более 4 млрд рублей в квартал.

История Сегежи это наглядный пример реализации рисков. Компания крайне неудачно купила активы прямо на пике рынка и теперь акционеры заплатят большим размытием, чтобы эти активы вообще сохранить. Ждем параметры допэмиссии.

П.С. Про стоимость. Капитализация упала до 56 млрд. Но с учетом долга EV как была в районе 200 млрд в момент IPO, так и осталась. Так что дешевыми акции все еще назвать нельзя.

П.П.С. В 2024 году менеджмент ждет рост OIBDA в 2 раза, до 18 млрд рублей. Пока такой прогноз выглядит сомнительным. Но даже если сработает, компания все равно останется планово убыточной! Ведь только на проценты уходит 16 - 18 млрд в год.

#бородаинвестора #Сегежа #SGZH #акции #инвестиции #дивиденды #биржа

Вроде как, если посмотреть на график, то можно даже заметить какой-то разворот. Как минимум в долларах цены больше не падают. Наверное это уже неплохо, правда теперь подлянку делает укрепляющийся рубль.

Кстати, денег на балансе осталось чуть больше 3 млрд рублей. С учетом размера квартального убытка кончились они примерно в середине апреля. Теперь бабла подкидывает Система? Или как вообще? Только на выплату процентов уже уходит более 4 млрд рублей в квартал.

История Сегежи это наглядный пример реализации рисков. Компания крайне неудачно купила активы прямо на пике рынка и теперь акционеры заплатят большим размытием, чтобы эти активы вообще сохранить. Ждем параметры допэмиссии.

П.С. Про стоимость. Капитализация упала до 56 млрд. Но с учетом долга EV как была в районе 200 млрд в момент IPO, так и осталась. Так что дешевыми акции все еще назвать нельзя.

П.П.С. В 2024 году менеджмент ждет рост OIBDA в 2 раза, до 18 млрд рублей. Пока такой прогноз выглядит сомнительным. Но даже если сработает, компания все равно останется планово убыточной! Ведь только на проценты уходит 16 - 18 млрд в год.

#бородаинвестора #Сегежа #SGZH #акции #инвестиции #дивиденды #биржа

{kind=link}