Сегодня в 17.00 встречаемся в пульсе на прямом пятничном эфире. Ссылки пока нет, трансляцию можно найти в приложении Тинькофф-инвестиции в разделе "эфиры".

Что будем обсуждать пока не знаю, но лично мне было бы интересно поговорить про высокую ставку и ее сохранение, а так же уже вышедшие отчеты банков за первый квартал. Там прям много интересного. В общем если хотите сменить формат и послушать про все то, что обсуждаем в закрытой группе, то милости просим!!

#бородаинвестора #эфир #пульс

Что будем обсуждать пока не знаю, но лично мне было бы интересно поговорить про высокую ставку и ее сохранение, а так же уже вышедшие отчеты банков за первый квартал. Там прям много интересного. В общем если хотите сменить формат и послушать про все то, что обсуждаем в закрытой группе, то милости просим!!

#бородаинвестора #эфир #пульс

А вот БСП в своей презентации пишет, что высокая ключевая ставка помогает зарабатывать БОЛЬШЕ процентного дохода!! Напомню, что Совкомбанк в своем квартальном отчете написал ровно обратное. Кто прав?

#бородаинвестора #БСП #банки #BSPB

#бородаинвестора #БСП #банки #BSPB

{kind=link}

Давайте поговорим про редомициляцию. Недавние предложение ЗПИФ по Яндексу оставило за боротом многих инвесторов, которые скупали расписки с дисконтом. Естественно, такая - неполная - справедливость вызвала законное возмущение.

Но на самом деле далеко не только ЗПИФ сегрегировал акционеров и, с одобрения государственной комиссии, оставил миноров за бортом! Давайте составим полный список "кидков", чтобы у вас вдруг не возникло мысли, что заработать на покупке заблокированных акций было легко и просто.

1) Яндекс и предложение ЗПИФа мы обсудили. Более справедливо вероятно было бы обменять всех инвесторов. Но законодательно ЗПИФ имел полное право выкупать и обменивать акции не свое усмотрение. Кто-то усмотрел, что евроклирщики тут лишние.

2) Софтлайн. Тут мажор регулярно вертит других акционеров на одном месте. Считаем:

- впарили убыточный бизнес по перепродаже иностранного софта под видом IT компании с огромными мультипликаторами;

- после СВО просто подарил себе половину компании за 1 рубль, а миноров оставил в иностранной прокладке!!

- потом передумал и махнул иностранный бизнес обратно на российский и доплатил акциями;

- в процессе еще и допку устроил.

Когда читаю, как блогеры пытаются пампить эту компанию, просто волосы на голове встают дыбом!!

3) Веон. Просто скинул Билайн менеджменту и укатил развивать Бангладеш. Российские акционеры остались с заблокированными бумажками, которые нужно как-то переводить в Казахстан.

4) Киви. Тоже продали основной бизнес менеджменту и попытались укатить на NYSE, оставив россиян с носом. В последний момент сделку пытаются развернуть герои из ЦБ.

5) Полиметалл. Тут хотя бы никто не врал и менеджмент сразу сказал, что продает все в России у едет в Казахстан. Но нашлись те, кто и здесь заблокировался на неопределенный срок.

6) Фикспрайс и Глобалтранс. Хотя тут никто не остался за бортом, обе компании предпочли сохранить иностранный статус.

Как видите, примерно в трети бывших иностранных компаний интересы россиян либо не учитывали вообще, либо учитывали слабо. И правкомиссия все это согласовала! Так что история с редомициляцией и покупкой "дешевых" активов в Евроклире далеко не такая безрисковая и гениальная.

#бородаинвестора #редомициляция #акции #инвестиции #дивиденды #биржа

Но на самом деле далеко не только ЗПИФ сегрегировал акционеров и, с одобрения государственной комиссии, оставил миноров за бортом! Давайте составим полный список "кидков", чтобы у вас вдруг не возникло мысли, что заработать на покупке заблокированных акций было легко и просто.

1) Яндекс и предложение ЗПИФа мы обсудили. Более справедливо вероятно было бы обменять всех инвесторов. Но законодательно ЗПИФ имел полное право выкупать и обменивать акции не свое усмотрение. Кто-то усмотрел, что евроклирщики тут лишние.

2) Софтлайн. Тут мажор регулярно вертит других акционеров на одном месте. Считаем:

- впарили убыточный бизнес по перепродаже иностранного софта под видом IT компании с огромными мультипликаторами;

- после СВО просто подарил себе половину компании за 1 рубль, а миноров оставил в иностранной прокладке!!

- потом передумал и махнул иностранный бизнес обратно на российский и доплатил акциями;

- в процессе еще и допку устроил.

Когда читаю, как блогеры пытаются пампить эту компанию, просто волосы на голове встают дыбом!!

3) Веон. Просто скинул Билайн менеджменту и укатил развивать Бангладеш. Российские акционеры остались с заблокированными бумажками, которые нужно как-то переводить в Казахстан.

4) Киви. Тоже продали основной бизнес менеджменту и попытались укатить на NYSE, оставив россиян с носом. В последний момент сделку пытаются развернуть герои из ЦБ.

5) Полиметалл. Тут хотя бы никто не врал и менеджмент сразу сказал, что продает все в России у едет в Казахстан. Но нашлись те, кто и здесь заблокировался на неопределенный срок.

6) Фикспрайс и Глобалтранс. Хотя тут никто не остался за бортом, обе компании предпочли сохранить иностранный статус.

Как видите, примерно в трети бывших иностранных компаний интересы россиян либо не учитывали вообще, либо учитывали слабо. И правкомиссия все это согласовала! Так что история с редомициляцией и покупкой "дешевых" активов в Евроклире далеко не такая безрисковая и гениальная.

#бородаинвестора #редомициляция #акции #инвестиции #дивиденды #биржа

Главная новость начавшейся недели - Газпром без дивидендов! Мы-то с вами не удивляемся, так как видели ситуацию с доходами газового ядра компании. Уже 5й квартал подряд Газпром работает в операционный убыток. Платить дивиденды в подобной ситуации глупо и даже самоубийственно. Поэтому лично я считаю, что решение вполне трезвое и взвешенное. Странно, что кто-то упорно верил в дивиденды вопреки здравому смыслу. Впрочем, вера - вещь слабо связанная со здравым смыслом.

Другое дело, что глобально нужно увязывать отказ от выплат вот с этой новостью:

СИЛУАНОВ: ПРЕДЛОЖЕНИЯ О ПАРАМЕТРАХ ИЗМЕНЕНИЯ СТАВОК НДФЛ ЕЩЕ ДОРАБАТЫВАЮТСЯ, НО ПРОГРЕССИЯ ДОЛЖНА ЗАТРОНУТЬ ТОЛЬКО ОБЕСПЕЧЕННЫХ, НЕ БОЛЬШИНСТВО НАСЕЛЕНИЯ - ИНТЕРФАКС

Если верить предположения газетчиков, рассматривается вариант повышения НДФЛ до 15% с доходов свыше 1 млн рублей и до 20% с доходом свыше 5 млн рублей. Плюс будет повышение налоговой ставки для компаний с 20 до 25%.

А как вы хотели? За неудачные геополитические решения, глупость и воровство менеджмента Газпрома расплатятся все те же люди - мы с вами. Если СВО не закончится в разумные сроки, маховик военных расходов продолжит раскручиваться, создавая все новое инфляционное давление и высасывая все больше соков из здоровой части экономики.

Попытаемся найти и положительный момент. Если Газпром дивиденды не платит, значит остальные госкомпании точно дадут дивиденды. Так что Роснефть, Сбер, Совкомфлот, Транснефть и прочие компании с гос участием на коне!

#бородаинвестора #Газпром #акции #инвестиции #дивиденды #биржа

Другое дело, что глобально нужно увязывать отказ от выплат вот с этой новостью:

СИЛУАНОВ: ПРЕДЛОЖЕНИЯ О ПАРАМЕТРАХ ИЗМЕНЕНИЯ СТАВОК НДФЛ ЕЩЕ ДОРАБАТЫВАЮТСЯ, НО ПРОГРЕССИЯ ДОЛЖНА ЗАТРОНУТЬ ТОЛЬКО ОБЕСПЕЧЕННЫХ, НЕ БОЛЬШИНСТВО НАСЕЛЕНИЯ - ИНТЕРФАКС

Если верить предположения газетчиков, рассматривается вариант повышения НДФЛ до 15% с доходов свыше 1 млн рублей и до 20% с доходом свыше 5 млн рублей. Плюс будет повышение налоговой ставки для компаний с 20 до 25%.

А как вы хотели? За неудачные геополитические решения, глупость и воровство менеджмента Газпрома расплатятся все те же люди - мы с вами. Если СВО не закончится в разумные сроки, маховик военных расходов продолжит раскручиваться, создавая все новое инфляционное давление и высасывая все больше соков из здоровой части экономики.

Попытаемся найти и положительный момент. Если Газпром дивиденды не платит, значит остальные госкомпании точно дадут дивиденды. Так что Роснефть, Сбер, Совкомфлот, Транснефть и прочие компании с гос участием на коне!

#бородаинвестора #Газпром #акции #инвестиции #дивиденды #биржа

{kind=link}

ВТБ пока не решил, менять ли акции Yandex N.V. на акции МКПАО "Яндекса" - ИНТЕРФАКС

Костин шутит))

#юмор

Костин шутит))

#юмор

Посмотрел результаты Кармани за 1й квартал 2024 года. Подробно в закрытом канале, но для вас выделю самое главное. Менеджмент понизил прогноз на 2024й год - теперь ждут лишь 550 млн чистой прибыли, что сопоставимо с 2023м годом. Получается, капитал привлеченный на IPO не дал вообще никакого положительного эффекта на прибыль. Это я уже не говорю о том, что прогноз "2 млрд чистой прибыли в 2026 году" при таких результатах смотрится откровенным пиздежом ... Такая вот компания роста. Посмотрим, что покажет Займер.

#CARM #Carmoney #STG

#CARM #Carmoney #STG

{kind=link}

Важное объявление для подписчиков стратегий.

Во-первых, вчера появились параметры обмена GDR YNDX на наш будущий православный российский Яндекс YDEX. Тинькофф принял самое верное и здравое решение - у всех акционеров на Мосбирже и СПБ Бирже обмен пройдет автоматически, никаких заявок подавать не нужно. Чтобы не попасть в обмен и остаться акционером иностранной компании (допустим,глава ВТБ - Костин - еще не определился), вот тогда нужно подавать отдельную заявку через чат.

Максимально одобряю такой подход, так как без полуавтоматической процедуры наверняка найдется масса людей, которые забудут подать заявку или не разберутся что к чему. Нам же с вами остается только спокойно дождаться июля, когда стартуют торги YDEX. В данный момент это крупнейшая позиция в стратегии и мы с вами пойдем на обмен, то есть будем заблокированы 3 недели. Поэтому при подключении\отключении стратегия временно будет автоследовать не полностью, плюс часть вашего депозита будет в блокировке.

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Считаю такой ход (решение не продавать акции) полностью оправданным, так как вижу большую перспективу в компании. В последние дни в котировках наблюдается большая волатильность, так как многие не до конца понимали процесс обмена и продавали "просто на всякий случай". Плюс брокеры ограничивают маржинальную торговлю, что тоже добавило веселья. После обмена все эти факторы уйдут, а на первый план выйдет фундаментальная недооценка компании.

Если бы не волатильность Яндекса, то Фундаментал отечества уже выбрался бы на свои новые пики по доходности. Да и вообще стратегия на почетном 6 месте по доходности за последний год среди вообще всех стратегий автоследования (их там уже под 1000 штук). Думаю, это достойный результат.

Гравитация богатства - стратегия для больших портфелей со сниженными комиссиями:

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

Тоже неплохо стартовала и в данный момент заработала около 8% за первый месяц торгов.

Пачка сигарет пока в отстающих:

https://www.tinkoff.ru/invest/strategies/45f855a6-adb6-4593-918b-55502db321fa/

Здесь я делаю ставку на девальвацию и пока она не очень удачная. Но думаю, что скоро все вернется на круги своя и доходность наверстает небольшую просадку.

#бородаивнестора #стратегии #автоследование

Во-первых, вчера появились параметры обмена GDR YNDX на наш будущий православный российский Яндекс YDEX. Тинькофф принял самое верное и здравое решение - у всех акционеров на Мосбирже и СПБ Бирже обмен пройдет автоматически, никаких заявок подавать не нужно. Чтобы не попасть в обмен и остаться акционером иностранной компании (допустим,глава ВТБ - Костин - еще не определился), вот тогда нужно подавать отдельную заявку через чат.

Максимально одобряю такой подход, так как без полуавтоматической процедуры наверняка найдется масса людей, которые забудут подать заявку или не разберутся что к чему. Нам же с вами остается только спокойно дождаться июля, когда стартуют торги YDEX. В данный момент это крупнейшая позиция в стратегии и мы с вами пойдем на обмен, то есть будем заблокированы 3 недели. Поэтому при подключении\отключении стратегия временно будет автоследовать не полностью, плюс часть вашего депозита будет в блокировке.

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Считаю такой ход (решение не продавать акции) полностью оправданным, так как вижу большую перспективу в компании. В последние дни в котировках наблюдается большая волатильность, так как многие не до конца понимали процесс обмена и продавали "просто на всякий случай". Плюс брокеры ограничивают маржинальную торговлю, что тоже добавило веселья. После обмена все эти факторы уйдут, а на первый план выйдет фундаментальная недооценка компании.

Если бы не волатильность Яндекса, то Фундаментал отечества уже выбрался бы на свои новые пики по доходности. Да и вообще стратегия на почетном 6 месте по доходности за последний год среди вообще всех стратегий автоследования (их там уже под 1000 штук). Думаю, это достойный результат.

Гравитация богатства - стратегия для больших портфелей со сниженными комиссиями:

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

Тоже неплохо стартовала и в данный момент заработала около 8% за первый месяц торгов.

Пачка сигарет пока в отстающих:

https://www.tinkoff.ru/invest/strategies/45f855a6-adb6-4593-918b-55502db321fa/

Здесь я делаю ставку на девальвацию и пока она не очень удачная. Но думаю, что скоро все вернется на круги своя и доходность наверстает небольшую просадку.

#бородаивнестора #стратегии #автоследование

Тинькофф Банк

Стратегия Фундаментал отечества | Тинькофф Автоследование

Следуйте стратегиям проверенных инвесторов, автоматически повторяя их сделки

Вдогонку еще одно объявление от моих друзей из Тинькофф. Если коротко: лето - Питер - музыка - Тинькофф-Двор!!

Вероятно крупнейший инвестиционный фестиваль, где будет куча всего интересного. Тут не только про деньги и инвестиции, но и про жизнь, про науку, про хорошую музыку и, конечно же, про хорошее настроение.

https://t-dvor.ru/#registration

По-моему очень круто. Я очень хочу и постараюсь посетить мероприятие! Там в какой-то день должен Княzz выступать, а я большой фанат КиШа!!

#двор #партнерский

Вероятно крупнейший инвестиционный фестиваль, где будет куча всего интересного. Тут не только про деньги и инвестиции, но и про жизнь, про науку, про хорошую музыку и, конечно же, про хорошее настроение.

https://t-dvor.ru/#registration

По-моему очень круто. Я очень хочу и постараюсь посетить мероприятие! Там в какой-то день должен Княzz выступать, а я большой фанат КиШа!!

#двор #партнерский

Фестиваль Тинькофф Двор

Присоединяйтесь 6-9 июня 2024 к бесплатному фестивалю Тинькофф Двор

Место мероприятия – Санкт-Петербург, Никольские ряды. Программа включает лекции, интерактивы, концерты популярных артистов и многое другое. Для клиентов Тинькофф и их друзей

ПАО "Элемент" установило ценовой диапазон перед IPO в 223,6-248,4 руб. за 1 тыс. акций, оценив бизнес в 90-100 млрд руб - ИНТЕРФАКС

Я так понимаю это новая фишка preIPO? Везде пишем про неадекватную оценку в 150 млрд рублей, потом немного снижаем градус неадекватности ... Profit!!!

Ну и, кажется, намечается еще один раунд раздачи бесплатной шаурмы. Полный разбор компании уже в закрытом канале.

#бородаинвестора#Элемент #IPO

Я так понимаю это новая фишка preIPO? Везде пишем про неадекватную оценку в 150 млрд рублей, потом немного снижаем градус неадекватности ... Profit!!!

Ну и, кажется, намечается еще один раунд раздачи бесплатной шаурмы. Полный разбор компании уже в закрытом канале.

#бородаинвестора#Элемент #IPO

Супер-бупер крутая, технологическая (лидер рынка!) почти IT микрофинансовая компания с рентабельностью по чистой прибыли выше 50% в апреле успешно вышла на IPO на Мосбирже! Речь конечно же идет о МФК Займер. И еще немного о проплачены блогерах, которые именно такие оды пели данному бизнесу. Особенно мне запомнился один чудо аналитик из Альфа банка. Глава отдела или что-то в этом роде.

Ну так вот, лапша успешно развешана, акции не менее успешно розданы страждущим. Теперь можно перестать рисовать прибыль и вернуться в реальную вселенную. А в реальности у супер компании внезапно (ВНЕЗАПНО!!!) куда-то исчезла супер рентабельность. Да и с обычной рентабельностью намечаются проблемы.

Фиксируем результаты за 1й квартал:

- вроде как менеджмент рапортует о росте объемов выдач в деньгах и количестве клиентов (при этом клиенты +33%, а объем выдачи +7%. Значит средний займ сильно снизился).

- дальше начинается жесть. Процентные доходы упали на 10%;

- резервы под кредитные убытки выросли на 85%;

- чистые процентные доходы сократились на треть;

- еще и административные расходы выросли на 30% (тут и заносы тем самым блогерам, пиарившим акции, и стоимость привлечения каждого нового клиента);

- в итоге чистая прибыль упала почти на 70%!!!

- но самое странное вообще произошло в балансе. При наличии чистой прибыли чистые активы и капитал сократились ... Получается владелец успел еще качнуть дивидендов перед IPO?

Отдельного абзаца достойна структура выданных займов. Из 32 выданных млрд просрочены 28 млрд, а 25,5 млрд в полноценном дефолте. Я так понимаю, займы МФО не возвращает примерно никто? Как вообще работает эта бизнес модель? Они за счет продажи органов должников выходят на чистую прибыль?

Мое возмущение на самом деле вызвано не самим фактом снижения чистой прибыли. Дело в том, что в отчете за 2023й год, который и был продающим перед размещением, я обращал внимание на удивительно низкие резервы по просроченным кредитам. Отсутствие резервов и позволило компании показать рекордную прибыль и рекордную рентабельность, которую потом впаривал инвесторам ведущий аналитик. Теперь резервы вернулись к нормальным значениям (а может их еще и за 2023й год пришлось доформировать), а компания, которую вам продали за 4 - 5 прибылей, оказывается реально стоит 9 - 10 прибылей. Вот такая история.

Знаю, что, не владея финансовой магией, понять где тебя обманули было сложно. Но, если вы не хотите быть кормом на рынке, к этому нужно хотя бы стремиться. Как минимум, вкладывая свои деньги, нужно изучить не только позитивные, но и негативные мнения о компании.

#ZAYM #Займер

Ну так вот, лапша успешно развешана, акции не менее успешно розданы страждущим. Теперь можно перестать рисовать прибыль и вернуться в реальную вселенную. А в реальности у супер компании внезапно (ВНЕЗАПНО!!!) куда-то исчезла супер рентабельность. Да и с обычной рентабельностью намечаются проблемы.

Фиксируем результаты за 1й квартал:

- вроде как менеджмент рапортует о росте объемов выдач в деньгах и количестве клиентов (при этом клиенты +33%, а объем выдачи +7%. Значит средний займ сильно снизился).

- дальше начинается жесть. Процентные доходы упали на 10%;

- резервы под кредитные убытки выросли на 85%;

- чистые процентные доходы сократились на треть;

- еще и административные расходы выросли на 30% (тут и заносы тем самым блогерам, пиарившим акции, и стоимость привлечения каждого нового клиента);

- в итоге чистая прибыль упала почти на 70%!!!

- но самое странное вообще произошло в балансе. При наличии чистой прибыли чистые активы и капитал сократились ... Получается владелец успел еще качнуть дивидендов перед IPO?

Отдельного абзаца достойна структура выданных займов. Из 32 выданных млрд просрочены 28 млрд, а 25,5 млрд в полноценном дефолте. Я так понимаю, займы МФО не возвращает примерно никто? Как вообще работает эта бизнес модель? Они за счет продажи органов должников выходят на чистую прибыль?

Мое возмущение на самом деле вызвано не самим фактом снижения чистой прибыли. Дело в том, что в отчете за 2023й год, который и был продающим перед размещением, я обращал внимание на удивительно низкие резервы по просроченным кредитам. Отсутствие резервов и позволило компании показать рекордную прибыль и рекордную рентабельность, которую потом впаривал инвесторам ведущий аналитик. Теперь резервы вернулись к нормальным значениям (а может их еще и за 2023й год пришлось доформировать), а компания, которую вам продали за 4 - 5 прибылей, оказывается реально стоит 9 - 10 прибылей. Вот такая история.

Знаю, что, не владея финансовой магией, понять где тебя обманули было сложно. Но, если вы не хотите быть кормом на рынке, к этому нужно хотя бы стремиться. Как минимум, вкладывая свои деньги, нужно изучить не только позитивные, но и негативные мнения о компании.

#ZAYM #Займер

{kind=link}

У многих инвесторов есть такой страх, я бы даже сказал, фобия. Называется он - большие корпорации. Гугл поглотит весь интернет и будет торговать нашими личными данными. Майкрософт заставит нас покупать новую виндоус раз в полгода по подписке. Сбербанк откроет Сбермегамаркет на районе и закроет все 50 точек Озонов\Вайлдберрис. И так далее. Открывать свой бизнес, что-то развивать или инвестировать нет смысла, так как большие дяди и большие корпорации все захватят и всех поглотят.

Рождаются такие идеи\страхи то ли из любви к теориям заговора, то ли просто из коллективного бессознательного прошлого, когда далекий лес\степь\пустыня несли только опасность и угрозу.

Практика показывает, что работает все ровно наоборот. Примерно как в той шутке: "Люди, которые верят в мировой заговор, явно никогда не пытались сами что-нибудь организовать." Большая корпорация это очень много сотрудников разной степени мотивированности, знаний, опыта и ума. Даже у самой великолепной команды со временем исчерпывается ресурс креатива, а преимущество в отдельной отрасли регрессирует к среднему. Достаточно взять списки самых дорогих компаний в истории в отдельные годы и посмотреть, что происходило с их бизнесом после падения с пиков. Как известно, пусть с вершины только один - вниз.

Но пост не про то, что я не верю в теории заговора и руководствуюсь в основном бритвой оккама. Пост про то, что мотивированная команда в узкой специализации сильнее монструозных корпораций. Как раз за счет нацеленности на успех и концентрации на своей зоне ответственности, пока монстры размывают ресурсы на много фронтов.

Сколько раз я слышал, что у ВУШа нет шансов и Яндекс и Сбер убьют их бизнес демпингом? Но ВУШ лидер в своей отрасли и продолжает наращивать отрыв!!

Хэдхантер это просто сайт с вакансиями объявлений, их поглотят конкуренты!! Но нет, Хэдхантер лидер и тоже увеличивает отрыв от всех остальных.

Циан это просто сайт с объявлениями о продаже квартир, но скинуть его с лидерской позиции будет стоить очень дорого.

Кибербез Ростелекома не хуже чем у Позитива и госкорпорация займет рынок за счет государственного лоббизма. Позитив третий год растет по 80% в год, по Ростелеком топчется на месте.

Adobe не загнулся из-за попыток MSFT создать свои аналогичные приложения. И так далее.

В экосистеме Яндекса кажется есть аналоги почти всех популярных приложений. Сбербанк со своей бесконечной прибылью тоже в какой-то момент пытался создать вообще все и сразу. Но небольшие компании в своих нишах оказались эффективнее и не просто выжили, а переиграли конкурентов-гигантов и увеличили долю рынка. И превратились из нишевых игроков в бизнесе с большой капитализацией)))

Так что, если кто-то вам скажет, что не стоит строить свой бизнес или инвестировать в какой-то стартапа, потому что гиганты подомнут рынок под себя - не верьте. Все ровно наоборот!!

#бородаинвестора #акции #инвестиции #дивиденды #биржа

Рождаются такие идеи\страхи то ли из любви к теориям заговора, то ли просто из коллективного бессознательного прошлого, когда далекий лес\степь\пустыня несли только опасность и угрозу.

Практика показывает, что работает все ровно наоборот. Примерно как в той шутке: "Люди, которые верят в мировой заговор, явно никогда не пытались сами что-нибудь организовать." Большая корпорация это очень много сотрудников разной степени мотивированности, знаний, опыта и ума. Даже у самой великолепной команды со временем исчерпывается ресурс креатива, а преимущество в отдельной отрасли регрессирует к среднему. Достаточно взять списки самых дорогих компаний в истории в отдельные годы и посмотреть, что происходило с их бизнесом после падения с пиков. Как известно, пусть с вершины только один - вниз.

Но пост не про то, что я не верю в теории заговора и руководствуюсь в основном бритвой оккама. Пост про то, что мотивированная команда в узкой специализации сильнее монструозных корпораций. Как раз за счет нацеленности на успех и концентрации на своей зоне ответственности, пока монстры размывают ресурсы на много фронтов.

Сколько раз я слышал, что у ВУШа нет шансов и Яндекс и Сбер убьют их бизнес демпингом? Но ВУШ лидер в своей отрасли и продолжает наращивать отрыв!!

Хэдхантер это просто сайт с вакансиями объявлений, их поглотят конкуренты!! Но нет, Хэдхантер лидер и тоже увеличивает отрыв от всех остальных.

Циан это просто сайт с объявлениями о продаже квартир, но скинуть его с лидерской позиции будет стоить очень дорого.

Кибербез Ростелекома не хуже чем у Позитива и госкорпорация займет рынок за счет государственного лоббизма. Позитив третий год растет по 80% в год, по Ростелеком топчется на месте.

Adobe не загнулся из-за попыток MSFT создать свои аналогичные приложения. И так далее.

В экосистеме Яндекса кажется есть аналоги почти всех популярных приложений. Сбербанк со своей бесконечной прибылью тоже в какой-то момент пытался создать вообще все и сразу. Но небольшие компании в своих нишах оказались эффективнее и не просто выжили, а переиграли конкурентов-гигантов и увеличили долю рынка. И превратились из нишевых игроков в бизнесе с большой капитализацией)))

Так что, если кто-то вам скажет, что не стоит строить свой бизнес или инвестировать в какой-то стартапа, потому что гиганты подомнут рынок под себя - не верьте. Все ровно наоборот!!

#бородаинвестора #акции #инвестиции #дивиденды #биржа

Продолжаем следить за 333й серией падения Бройлера 747. Вроде бы уже все заметили, что компания убыточна, что долг опасно растет, что допка неизбежна и так далее. Даже акции начали падать!! Но менеджмент (или Система?) все еще тянет с принятием ключевого решения и сохраняются все те же мантры о неизбежном росте цен (год назад говорили ровно то же самое).

Вроде как, если посмотреть на график, то можно даже заметить какой-то разворот. Как минимум в долларах цены больше не падают. Наверное это уже неплохо, правда теперь подлянку делает укрепляющийся рубль.

Кстати, денег на балансе осталось чуть больше 3 млрд рублей. С учетом размера квартального убытка кончились они примерно в середине апреля. Теперь бабла подкидывает Система? Или как вообще? Только на выплату процентов уже уходит более 4 млрд рублей в квартал.

История Сегежи это наглядный пример реализации рисков. Компания крайне неудачно купила активы прямо на пике рынка и теперь акционеры заплатят большим размытием, чтобы эти активы вообще сохранить. Ждем параметры допэмиссии.

П.С. Про стоимость. Капитализация упала до 56 млрд. Но с учетом долга EV как была в районе 200 млрд в момент IPO, так и осталась. Так что дешевыми акции все еще назвать нельзя.

П.П.С. В 2024 году менеджмент ждет рост OIBDA в 2 раза, до 18 млрд рублей. Пока такой прогноз выглядит сомнительным. Но даже если сработает, компания все равно останется планово убыточной! Ведь только на проценты уходит 16 - 18 млрд в год.

#бородаинвестора #Сегежа #SGZH #акции #инвестиции #дивиденды #биржа

Вроде как, если посмотреть на график, то можно даже заметить какой-то разворот. Как минимум в долларах цены больше не падают. Наверное это уже неплохо, правда теперь подлянку делает укрепляющийся рубль.

Кстати, денег на балансе осталось чуть больше 3 млрд рублей. С учетом размера квартального убытка кончились они примерно в середине апреля. Теперь бабла подкидывает Система? Или как вообще? Только на выплату процентов уже уходит более 4 млрд рублей в квартал.

История Сегежи это наглядный пример реализации рисков. Компания крайне неудачно купила активы прямо на пике рынка и теперь акционеры заплатят большим размытием, чтобы эти активы вообще сохранить. Ждем параметры допэмиссии.

П.С. Про стоимость. Капитализация упала до 56 млрд. Но с учетом долга EV как была в районе 200 млрд в момент IPO, так и осталась. Так что дешевыми акции все еще назвать нельзя.

П.П.С. В 2024 году менеджмент ждет рост OIBDA в 2 раза, до 18 млрд рублей. Пока такой прогноз выглядит сомнительным. Но даже если сработает, компания все равно останется планово убыточной! Ведь только на проценты уходит 16 - 18 млрд в год.

#бородаинвестора #Сегежа #SGZH #акции #инвестиции #дивиденды #биржа

{kind=link}

Вчера незаметно закончилось эпоха!

На почту мне пришло сообщение от Тинькофф. Жаль, что я его случайно удалил, но думаю, что комментарии подтвердят. Так вот. Закончилась эпоха. Не больше не меньше! Тинькофф банк больше не начисляет проценты на остаток по дебетовой карте!! Бум. Шок. Стресс. Растерянность. Непонимание!

Если вы не в таком же шоке как и я, то расскажу предысторию. Собственно идея процентов на остаток по дебетовой карте и стала тем перпето-мобиле, который превратил маленький частный банк в лидера индустрии. Это уже поверх процентов на остаток нам сделали удобнейшее приложение, качественное обслуживание и реальную работу без офисов. Это потом все конкуренты скопировали Тинькофф и для всех (кроме Сбера) удобное приложение и плюшки пользователям стали обязательной базой, без которой нет смысла даже начинать работу с частным клиентом.

Но сначала было слово! Точнее сначала были проценты на остаток (и кэшбек). Лично я ради них и выписал себе дебетовую карту в какие-то далекие годы, а потом еще долго рассказывал про вменяемые преимущества недоверчивым коллегам.

И вот теперь банк стал настолько большим, что посчитал себя способным удержать клиентов без этой базовой услуги. Собственно, я так привык к сервису, что вряд ли уже куда-то уйду. И таких лояльных клиентов миллионы. Тем более, что я уже давно не получаю проценты. Вместо них почти вся наличность "на жизнь" у меня лежит на копилке под 11% годовых.

При этом копилка далеко не самое удобное решение по сравнению с процентом на остаток. Регулярно не хватает средств на оплату чего-нибудь в магазине и приходится срочно переводить деньги через приложение. Но это маленькое неудобство с лихвой окупается дополнительными процентами (на копилке 11% годовых, против 5% по карте). А любой здравомыслящий инвестор за дополнительные 6% доходности готов на многое. На очень многое)) Точнее уже не 6%, а все 11%, ведь деньги на карте теперь как в Сбере - просто лежат.

Кстати, для Тинькофф эффект должен быть значительным. Банк будет экономить 5% годовых на всех остатках на всех свои дебетовых картах. Эти 5% превратятся в прибыль для акционеров. Может набежать несколько миллиардов дополнительной прибыли! Так что считайте, что для котировок новость положительная! А какая банковская услуга заставила вас перейти в ваш банк?

#бородаинвестора #Тинькофф #банки #акции #инвестиции #дивиденды #биржа

На почту мне пришло сообщение от Тинькофф. Жаль, что я его случайно удалил, но думаю, что комментарии подтвердят. Так вот. Закончилась эпоха. Не больше не меньше! Тинькофф банк больше не начисляет проценты на остаток по дебетовой карте!! Бум. Шок. Стресс. Растерянность. Непонимание!

Если вы не в таком же шоке как и я, то расскажу предысторию. Собственно идея процентов на остаток по дебетовой карте и стала тем перпето-мобиле, который превратил маленький частный банк в лидера индустрии. Это уже поверх процентов на остаток нам сделали удобнейшее приложение, качественное обслуживание и реальную работу без офисов. Это потом все конкуренты скопировали Тинькофф и для всех (кроме Сбера) удобное приложение и плюшки пользователям стали обязательной базой, без которой нет смысла даже начинать работу с частным клиентом.

Но сначала было слово! Точнее сначала были проценты на остаток (и кэшбек). Лично я ради них и выписал себе дебетовую карту в какие-то далекие годы, а потом еще долго рассказывал про вменяемые преимущества недоверчивым коллегам.

И вот теперь банк стал настолько большим, что посчитал себя способным удержать клиентов без этой базовой услуги. Собственно, я так привык к сервису, что вряд ли уже куда-то уйду. И таких лояльных клиентов миллионы. Тем более, что я уже давно не получаю проценты. Вместо них почти вся наличность "на жизнь" у меня лежит на копилке под 11% годовых.

При этом копилка далеко не самое удобное решение по сравнению с процентом на остаток. Регулярно не хватает средств на оплату чего-нибудь в магазине и приходится срочно переводить деньги через приложение. Но это маленькое неудобство с лихвой окупается дополнительными процентами (на копилке 11% годовых, против 5% по карте). А любой здравомыслящий инвестор за дополнительные 6% доходности готов на многое. На очень многое)) Точнее уже не 6%, а все 11%, ведь деньги на карте теперь как в Сбере - просто лежат.

Кстати, для Тинькофф эффект должен быть значительным. Банк будет экономить 5% годовых на всех остатках на всех свои дебетовых картах. Эти 5% превратятся в прибыль для акционеров. Может набежать несколько миллиардов дополнительной прибыли! Так что считайте, что для котировок новость положительная! А какая банковская услуга заставила вас перейти в ваш банк?

#бородаинвестора #Тинькофф #банки #акции #инвестиции #дивиденды #биржа

Вчера Минфин объявил параметры налоговой реформы. Думаю вы уже примерно в курсе что там к чему, поэтому мы с вами обсудим последствия "маневра".

Начнем с очевидного. Любой рост любых налогов под абсолютно любым предлогом это негатив. Дело тут не в жадности и не в социальной справедливости. Просто государство - хреновый и априори неэффективный собственник. Высасывая деньги из эффективной части экономики оно будет перераспределять их в неэффективную. Рост налогов = сокращение и пересмотр инвестиционных программ, еще большая коррупционная рента (хотя в России она и так огромная), меньшие темпы роста экономики в будущем.

Далее. У нас вскоре будет прогрессивная шкала налогообложения, что значительно усложнит расчеты. Готовьтесь к походам в налоговую, перерасчетам и оплате услуг бухгалтера.

И таки да, прогрессивная шкала налогообложения будет способствовать различным схемам оптимизации прибыли. Самый простой пример с брокерским счетом. Вместо того, чтобы получить 5 млн рублей прибыли на одном счету, можно открыть дополнительный на маму-пенсионерку и немножко сэкономить.

Еще ценнее станут всякие налоговые льготы. ИИС, ПИФы, вычет за долгосрочное владение и так далее. При ставке в 13% такие возможности можно было игнорировать, а теперь это выходит очень дорого.

Условно позитивный момент. Наиболее бедные и незащищенные слои населения так и будут платить 13%. Хотя бы тут проявляется некая "справедливость" и разумность.

Высасывание денег из населения немного притормозит спрос и инфляцию. Теоретически. Но может быть и так, что инфляция от налогового маневра наоборот вырастет, ведь бизнес просто переложит новый налог в ценники в магазинах. И тогда ЦБ придется еще сильнее бороться с инфляцией.

Прибыль компаний в которые вы инвестируете будет ниже. А значит в среднем они будут стоить немного дешевле.

Я скажу так. Лично я был бы не против платить больше налогов если бы видел эффективную отдачу от них. Скажем хорошие дороги, чистые уездные города (не Москва, а именно глубинка), доступность медицинских услуг. Но пока отдачи что-то не видно, а все силы государства уходят на танки и ракеты. Главная проблема России - наши правители всегда много думают о великом и мало о собственном народе. А хотелось бы наоборот.

#бородаинвестора #налоги #акции #инвестиции #дивиденды #биржа

Начнем с очевидного. Любой рост любых налогов под абсолютно любым предлогом это негатив. Дело тут не в жадности и не в социальной справедливости. Просто государство - хреновый и априори неэффективный собственник. Высасывая деньги из эффективной части экономики оно будет перераспределять их в неэффективную. Рост налогов = сокращение и пересмотр инвестиционных программ, еще большая коррупционная рента (хотя в России она и так огромная), меньшие темпы роста экономики в будущем.

Далее. У нас вскоре будет прогрессивная шкала налогообложения, что значительно усложнит расчеты. Готовьтесь к походам в налоговую, перерасчетам и оплате услуг бухгалтера.

И таки да, прогрессивная шкала налогообложения будет способствовать различным схемам оптимизации прибыли. Самый простой пример с брокерским счетом. Вместо того, чтобы получить 5 млн рублей прибыли на одном счету, можно открыть дополнительный на маму-пенсионерку и немножко сэкономить.

Еще ценнее станут всякие налоговые льготы. ИИС, ПИФы, вычет за долгосрочное владение и так далее. При ставке в 13% такие возможности можно было игнорировать, а теперь это выходит очень дорого.

Условно позитивный момент. Наиболее бедные и незащищенные слои населения так и будут платить 13%. Хотя бы тут проявляется некая "справедливость" и разумность.

Высасывание денег из населения немного притормозит спрос и инфляцию. Теоретически. Но может быть и так, что инфляция от налогового маневра наоборот вырастет, ведь бизнес просто переложит новый налог в ценники в магазинах. И тогда ЦБ придется еще сильнее бороться с инфляцией.

Прибыль компаний в которые вы инвестируете будет ниже. А значит в среднем они будут стоить немного дешевле.

Я скажу так. Лично я был бы не против платить больше налогов если бы видел эффективную отдачу от них. Скажем хорошие дороги, чистые уездные города (не Москва, а именно глубинка), доступность медицинских услуг. Но пока отдачи что-то не видно, а все силы государства уходят на танки и ракеты. Главная проблема России - наши правители всегда много думают о великом и мало о собственном народе. А хотелось бы наоборот.

#бородаинвестора #налоги #акции #инвестиции #дивиденды #биржа

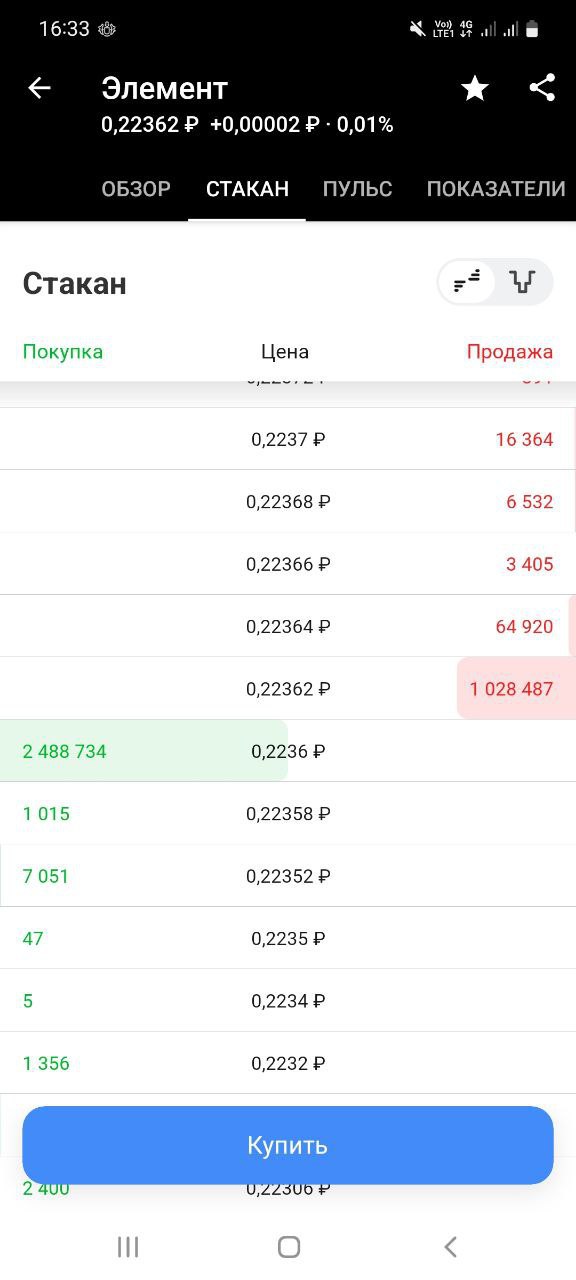

Крайне интересно вчера прошло первичное размещение компании Элемент. Российские инвесторы в последние пару лет успели избаловаться большими прибылями и низкими аллокациями в первый день торгов, но Элемент сломал новосложившуюся традицию. Аллокация была очень большой, а спрос весьма умеренным. В итоге инвесторы впервые за долгое время получили нормальную аллокацию (под 90%) и снижение котировок в первый же день торгов.

Почему так получилось? На мой взгляд сложилось несколько факторов:

1) Элемент размещался для того, чтобы привлечь деньги на развитие бизнеса. Соответственно компания пыталась продаться максимально дорого, что в итоге неплохо получилось. В обзоре в закрытом канале я отмечал, что мультипликаторы высоковаты даже с учетом прогнозных темпов роста.

2) Само размещение состоялось на СПБ бирже. С учетом негативного шлейфа блокировок и проблем площадки, далеко не все брокеры давали простой доступ к участию. Кое-где нужно было подавать голосовую заявку!!! Это сократило спрос.

3) Размещение было довольно большим в деньгах - на 15 млрд рублей. Кажется это самое крупное IPO в деньгах за последний год.

4) Старт торгов пришелся на момент коррекции рынка из-за опасений по поводу жесткой денежно-кредитной политики.

В общем звезды сложились не очень удачно для участников IPO. Впрочем, дела могли бы быть еще хуже, если бы в дело не вступил стабилизационный пакет. После многочисленных провалов для СПБ биржи крайне важно было показать если не рост, то хотя бы "не падение" акций. Компании предстоит еще огромная работа по возвращению доверия инвесторов и удачные IPO только первый шаг на этом долгом пути. Так что биржа была сильнее других заинтересована в удержании цены.

Кажется план удался и всем, кто покупал ради роста котировок в первый день торгов, дали выйти в безубыток. И на том спасибо! Ведь вместо испуга можно было отделаться реальным убытком.

Ну и в конце конечно же похвалю себя. За последний год я пока не ошибся ни с одним IPO. Я сам и подписчики канала участвовали во всех прибыльных и пропустили все не очень удачные. В этом IPO мы не участвовали. При этом сама компания Элемент весьма интересна для долгосрочного инвестора. Если цена в перспективе снизится, то с удовольствием куплю акций.

#бородаинвестора #ELMT #Элемент #IPO #акции #инвестиции #дивиденды #биржа

Почему так получилось? На мой взгляд сложилось несколько факторов:

1) Элемент размещался для того, чтобы привлечь деньги на развитие бизнеса. Соответственно компания пыталась продаться максимально дорого, что в итоге неплохо получилось. В обзоре в закрытом канале я отмечал, что мультипликаторы высоковаты даже с учетом прогнозных темпов роста.

2) Само размещение состоялось на СПБ бирже. С учетом негативного шлейфа блокировок и проблем площадки, далеко не все брокеры давали простой доступ к участию. Кое-где нужно было подавать голосовую заявку!!! Это сократило спрос.

3) Размещение было довольно большим в деньгах - на 15 млрд рублей. Кажется это самое крупное IPO в деньгах за последний год.

4) Старт торгов пришелся на момент коррекции рынка из-за опасений по поводу жесткой денежно-кредитной политики.

В общем звезды сложились не очень удачно для участников IPO. Впрочем, дела могли бы быть еще хуже, если бы в дело не вступил стабилизационный пакет. После многочисленных провалов для СПБ биржи крайне важно было показать если не рост, то хотя бы "не падение" акций. Компании предстоит еще огромная работа по возвращению доверия инвесторов и удачные IPO только первый шаг на этом долгом пути. Так что биржа была сильнее других заинтересована в удержании цены.

Кажется план удался и всем, кто покупал ради роста котировок в первый день торгов, дали выйти в безубыток. И на том спасибо! Ведь вместо испуга можно было отделаться реальным убытком.

Ну и в конце конечно же похвалю себя. За последний год я пока не ошибся ни с одним IPO. Я сам и подписчики канала участвовали во всех прибыльных и пропустили все не очень удачные. В этом IPO мы не участвовали. При этом сама компания Элемент весьма интересна для долгосрочного инвестора. Если цена в перспективе снизится, то с удовольствием куплю акций.

#бородаинвестора #ELMT #Элемент #IPO #акции #инвестиции #дивиденды #биржа

{kind=link}

Кажется сегодня рынок преподает наглядный пример того, что такое внутренняя стоимость и почему нужно покупать качественные крепкие компании с сильным фундаменталом.

На росте рынка все эти мультипликаторы и цифры были не важны, а инвесторы радостно делали иксы на всяком шлаке. Тут и Мостотрест без активов и реальной стоимости, и НКХП с оценкой как у IT компаний, и заправки стоимость миллиард рублей. Причем зависимость была прямая - чем хуже компания (лучше всего чтобы торговалась пустая оболочка без активов), тем сильнее взлетали ее акции. А какой-нибудь упоротый Вадя рассказывал, как срубил миллиарды на скальпинге.

Но вот рынок начал очищение. Пока хорошие компании падают на пару процентов вместе с рынком (и это нормально), шлак летит на дно впереди планеты всей.

#бородаинвестора #коррекция

На росте рынка все эти мультипликаторы и цифры были не важны, а инвесторы радостно делали иксы на всяком шлаке. Тут и Мостотрест без активов и реальной стоимости, и НКХП с оценкой как у IT компаний, и заправки стоимость миллиард рублей. Причем зависимость была прямая - чем хуже компания (лучше всего чтобы торговалась пустая оболочка без активов), тем сильнее взлетали ее акции. А какой-нибудь упоротый Вадя рассказывал, как срубил миллиарды на скальпинге.

Но вот рынок начал очищение. Пока хорошие компании падают на пару процентов вместе с рынком (и это нормально), шлак летит на дно впереди планеты всей.

#бородаинвестора #коррекция

{kind=link}

Очень важное объявление!! Ладно, на самом деле самое обычное объявление.

В понедельник с 12.00 до 13.00 буду вести эфир-подкаст в Тинькофф-инвестициях. Инструкция как найти именно мой эфир (если он вам вдруг интересен):

- заходите в приложение Тинькофф инвестиции;

- жмете кнопку Пульс посередине внизу;

- жмете на раздел "Эфиры" (на скрине сразу над сыном Василия);

- находите Бородатый подкаст и вуаля!!

Вполне вероятно, что рубрика станет постоянной и встречаться будем регулярно. Но это пока не точно.

#бородаинвестора #подкаст

В понедельник с 12.00 до 13.00 буду вести эфир-подкаст в Тинькофф-инвестициях. Инструкция как найти именно мой эфир (если он вам вдруг интересен):

- заходите в приложение Тинькофф инвестиции;

- жмете кнопку Пульс посередине внизу;

- жмете на раздел "Эфиры" (на скрине сразу над сыном Василия);

- находите Бородатый подкаст и вуаля!!

Вполне вероятно, что рубрика станет постоянной и встречаться будем регулярно. Но это пока не точно.

#бородаинвестора #подкаст

{kind=link}