Инвестиции: как не стать героем мемов 🚀

Инвестиции — это как свидание вслепую: можно встретить принца, а можно — лягушку, которая съест твои деньги. 🐸💸

Совет №1: Не вкладывай всё в одну криптовалюту, даже если её название звучит как имя супергероя. Биткоин — это не Бэтмен, и он не всегда спасает.

Совет №2: Акции — это не конфеты. Покупать их только потому, что они "вкусно" падали вчера, — плохая идея. 📉🍬

Совет №3: Если твой друг-эксперт советует вложиться в "гарантированный проект", спроси себя: "А почему он до сих пор не на яхте?" 🛥

И помни: лучшая инвестиция — это вложение в себя. Ну или в кофе, чтобы не заснуть на лекциях по финансовой грамотности. ☕️📚

А куда вкладываешь ты? Делись в комментариях, но только если это не "в копилку на новый айфон". 😉📱

Инвестиции — это как свидание вслепую: можно встретить принца, а можно — лягушку, которая съест твои деньги. 🐸💸

Совет №1: Не вкладывай всё в одну криптовалюту, даже если её название звучит как имя супергероя. Биткоин — это не Бэтмен, и он не всегда спасает.

Совет №2: Акции — это не конфеты. Покупать их только потому, что они "вкусно" падали вчера, — плохая идея. 📉🍬

Совет №3: Если твой друг-эксперт советует вложиться в "гарантированный проект", спроси себя: "А почему он до сих пор не на яхте?" 🛥

И помни: лучшая инвестиция — это вложение в себя. Ну или в кофе, чтобы не заснуть на лекциях по финансовой грамотности. ☕️📚

А куда вкладываешь ты? Делись в комментариях, но только если это не "в копилку на новый айфон". 😉📱

История банковских вкладов в России: от мешков с зерном до кэшбэка 🏦🌾

Когда-то давно, в эпоху, когда интернет был мечтой, а банкиры ходили в лаптях, наши предки хранили сбережения... в мешках с зерном. Да-да, это был первый "депозит" — положил зерно в амбар, а через год получил "процент" в виде урожая. Главное, чтобы мыши не съели твой "вклад". 🐭💸

Потом появились первые банки. В XIX веке в России можно было положить деньги в сберкассу и получить солидные 4% годовых. Правда, чтобы открыть вклад, нужно было доказать, что ты не крепостной. А ещё банкиры любили говорить: "Доверяй, но проверяй", но сами проверяли твою кредитную историю по звёздам. 🌟📜

Советская эпоха добавила свои краски. Вклады были "накопительными", а проценты — "социально ориентированными". То есть, если ты положил 100 рублей, через 10 лет мог купить... ещё один вклад. Зато сберкнижка была круче паспорта — её берегли как зеницу ока. 📕✨

А потом наступили 90-е. Банки росли как грибы после дождя, а вклады исчезали так же быстро. Люди несли деньги в "МММ", а возвращались с фразами: "Зато мы стали мудрее". �💔

Сегодня всё иначе: вклады застрахованы, проценты считаются до копейки, а кэшбек — это святое. Но помните: история учит, что деньги лучше хранить не в мешках, а в надёжных банках. Ну или хотя бы не в матрасе. 😉🛏

А вы помните свой первый вклад? Делитесь в комментариях! 📝💬

Когда-то давно, в эпоху, когда интернет был мечтой, а банкиры ходили в лаптях, наши предки хранили сбережения... в мешках с зерном. Да-да, это был первый "депозит" — положил зерно в амбар, а через год получил "процент" в виде урожая. Главное, чтобы мыши не съели твой "вклад". 🐭💸

Потом появились первые банки. В XIX веке в России можно было положить деньги в сберкассу и получить солидные 4% годовых. Правда, чтобы открыть вклад, нужно было доказать, что ты не крепостной. А ещё банкиры любили говорить: "Доверяй, но проверяй", но сами проверяли твою кредитную историю по звёздам. 🌟📜

Советская эпоха добавила свои краски. Вклады были "накопительными", а проценты — "социально ориентированными". То есть, если ты положил 100 рублей, через 10 лет мог купить... ещё один вклад. Зато сберкнижка была круче паспорта — её берегли как зеницу ока. 📕✨

А потом наступили 90-е. Банки росли как грибы после дождя, а вклады исчезали так же быстро. Люди несли деньги в "МММ", а возвращались с фразами: "Зато мы стали мудрее". �💔

Сегодня всё иначе: вклады застрахованы, проценты считаются до копейки, а кэшбек — это святое. Но помните: история учит, что деньги лучше хранить не в мешках, а в надёжных банках. Ну или хотя бы не в матрасе. 😉🛏

А вы помните свой первый вклад? Делитесь в комментариях! 📝💬

Будет ли ЦБ еще повышать ставку или в этот раз все, только вниз.

Anonymous Poll

12%

Будет сильно повышать

41%

Будеть слабо повышать

24%

Не будет повышать до конца года

12%

Немного снизит до конда года (2-3 пунта)

12%

Сильно снизит до конца года (более 3 пунктов)

Налог на доход от вкладов 📊

С 2021 года в России введен налог на доход от банковских вкладов, если процентный доход превышает 1 млн рублей за год.

Налоговая ставка: 13% для резидентов РФ и 30% для нерезидентов.

Как рассчитывается налог 🧮

Учитывается не весь доход, а только превышение над необлагаемым лимитом.

Лимит = 1 млн рублей × ключевая ставка ЦБ на 1 января года.

Например, если ключевая ставка 7,5%, то необлагаемый лимит = 75 000 рублей. Если доход от вкладов составил 100 000 рублей, налог будет начислен только на 25 000 рублей (100 000 – 75 000).

Кто платит налог 💳

Налог автоматически рассчитывается и удерживается банком, если доход превышает лимит.

Если у вас вклады в нескольких банках, налоговая сама суммирует доходы и пришлет уведомление об уплате налога.

!!! с 2025 года НДФЛ по ставке 13% будет платить вкладчик, если его совокупные доходы составят не более 2 400 000 рублей за год, и по ставке 15% НДФЛ будет удерживаться с тех, чей совокупный доход превысит 2 400 000 рублей.

С 2021 года в России введен налог на доход от банковских вкладов, если процентный доход превышает 1 млн рублей за год.

Налоговая ставка: 13% для резидентов РФ и 30% для нерезидентов.

Как рассчитывается налог 🧮

Учитывается не весь доход, а только превышение над необлагаемым лимитом.

Лимит = 1 млн рублей × ключевая ставка ЦБ на 1 января года.

Например, если ключевая ставка 7,5%, то необлагаемый лимит = 75 000 рублей. Если доход от вкладов составил 100 000 рублей, налог будет начислен только на 25 000 рублей (100 000 – 75 000).

Кто платит налог 💳

Налог автоматически рассчитывается и удерживается банком, если доход превышает лимит.

Если у вас вклады в нескольких банках, налоговая сама суммирует доходы и пришлет уведомление об уплате налога.

!!! с 2025 года НДФЛ по ставке 13% будет платить вкладчик, если его совокупные доходы составят не более 2 400 000 рублей за год, и по ставке 15% НДФЛ будет удерживаться с тех, чей совокупный доход превысит 2 400 000 рублей.

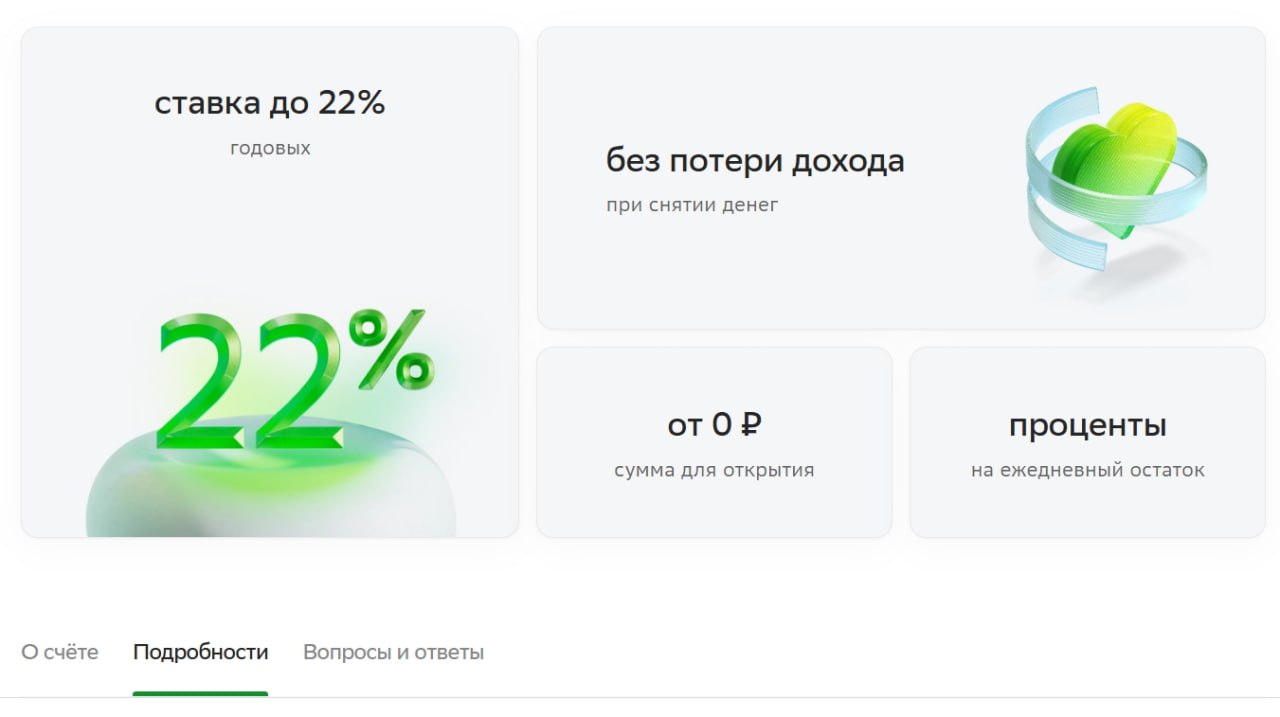

Самый лучший или один из лучших накопительный счетов сейчас в ВТБ. 22% на 3 месяца с ежедневным начислением процентов. Потом нужно подсуетиться, чтобы ставка осталась такой же.

www.vtb.ru

Вклад на 3 месяца под высокий процент — открыть в банке ВТБ

⭐ Банк ВТБ предлагает оформить вклад на 3 месяца под максимальный процент для физических лиц — ✔ деньги застрахованы, ✔ выгодные условия, подробнее об оформлении по телефону ☎: 8(800)100-24-24

Forwarded from Bonds Stable

📈 Облигации – ваш источник стабильного дохода! 💰

👋 Добро пожаловать на канал, где мы ищем самые надёжные и прибыльные облигации.

🧮 Каждый день я лично рассчитываю доходность различных облигаций с учётом всех налогов и делюсь самыми выгодными вариантами.

📉 Также отслеживаю резкие падения цен на облигации, чтобы вы могли покупать их на самых выгодных условиях. 🚀

✅ Подписывайтесь, и вы всегда будете в курсе самых выгодных предложений! 💡📊

👉 Самые доходные облигации👈

#облигации #офз #инвестиции

👋 Добро пожаловать на канал, где мы ищем самые надёжные и прибыльные облигации.

🧮 Каждый день я лично рассчитываю доходность различных облигаций с учётом всех налогов и делюсь самыми выгодными вариантами.

📉 Также отслеживаю резкие падения цен на облигации, чтобы вы могли покупать их на самых выгодных условиях. 🚀

✅ Подписывайтесь, и вы всегда будете в курсе самых выгодных предложений! 💡📊

👉 Самые доходные облигации👈

#облигации #офз #инвестиции

Telegram

Облигации - стабильный доход

Мой бот с надежными облигациями @bonds_stable_bot

По всем вопросам @alexinvest0r

Добро пожаловать на канал, посвящённый поиску выгодных облигаций для стабильного дохода!

По всем вопросам @alexinvest0r

Добро пожаловать на канал, посвящённый поиску выгодных облигаций для стабильного дохода!

💸 Основные риски банковских вкладов: что важно знать? 💸

Банковские вклады — это один из самых популярных способов сохранить и приумножить свои сбережения. Однако, как и любой финансовый инструмент, они имеют свои риски. Давайте разберем основные из них, чтобы вы могли принимать взвешенные решения!

1️⃣ Риск дефолта банка

Даже самые надежные банки могут столкнуться с финансовыми трудностями. Если банк обанкротится, вклады физических лиц в России застрахованы Агентством по страхованию вкладов (АСВ) на сумму до 1,4 млн рублей. Но что, если ваш вклад больше? В этом случае есть риск потерять часть средств.

Совет: Разделяйте крупные суммы между несколькими банками, чтобы не превышать страховой лимит.

2️⃣ Инфляция

Инфляция может "съесть" вашу прибыль. Например, если ставка по вкладу 6%, а инфляция 8%, то реальная доходность будет отрицательной (-2%). Ваши деньги формально растут, но их покупательная способность снижается.

Совет: Выбирайте вклады с процентной ставкой выше уровня инфляции или рассматривайте альтернативные инструменты инвестирования.

3️⃣ Досрочное снятие средств

Многие вклады имеют ограничения на досрочное снятие денег. Если вам срочно понадобятся средства, вы можете потерять часть процентов или столкнуться с комиссиями.

Совет: Всегда читайте условия договора и держите часть средств на более гибких счетах (например, накопительных).

4️⃣ Изменение процентной ставки

Если вы открываете долгосрочный вклад с фиксированной ставкой, есть риск, что рыночные ставки вырастут, и вы упустите возможность получить более высокий доход.

Совет: Для долгосрочных вложений рассмотрите вклады с возможностью пересмотра ставки или разделите сумму на несколько вкладов с разными сроками.

5️⃣ Валютные риски

Если вы открываете вклад в иностранной валюте, помните о колебаниях курса. Падение курса валюты может привести к убыткам даже при положительной процентной ставке.

Совет: Оценивайте свои финансовые цели и риски перед выбором валюты вклада.

Итог:

Банковские вклады — это надежный, но не безрисковый инструмент. Чтобы минимизировать потери, важно:

✅ Диверсифицировать вклады между несколькими банками.

✅ Учитывать инфляцию и реальную доходность.

✅ Внимательно читать условия договора.

А вы как защищаете свои сбережения? Делитесь в комментариях! 💬

#Финансы #Вклады #Инвестиции #Сбережения

Банковские вклады — это один из самых популярных способов сохранить и приумножить свои сбережения. Однако, как и любой финансовый инструмент, они имеют свои риски. Давайте разберем основные из них, чтобы вы могли принимать взвешенные решения!

1️⃣ Риск дефолта банка

Даже самые надежные банки могут столкнуться с финансовыми трудностями. Если банк обанкротится, вклады физических лиц в России застрахованы Агентством по страхованию вкладов (АСВ) на сумму до 1,4 млн рублей. Но что, если ваш вклад больше? В этом случае есть риск потерять часть средств.

Совет: Разделяйте крупные суммы между несколькими банками, чтобы не превышать страховой лимит.

2️⃣ Инфляция

Инфляция может "съесть" вашу прибыль. Например, если ставка по вкладу 6%, а инфляция 8%, то реальная доходность будет отрицательной (-2%). Ваши деньги формально растут, но их покупательная способность снижается.

Совет: Выбирайте вклады с процентной ставкой выше уровня инфляции или рассматривайте альтернативные инструменты инвестирования.

3️⃣ Досрочное снятие средств

Многие вклады имеют ограничения на досрочное снятие денег. Если вам срочно понадобятся средства, вы можете потерять часть процентов или столкнуться с комиссиями.

Совет: Всегда читайте условия договора и держите часть средств на более гибких счетах (например, накопительных).

4️⃣ Изменение процентной ставки

Если вы открываете долгосрочный вклад с фиксированной ставкой, есть риск, что рыночные ставки вырастут, и вы упустите возможность получить более высокий доход.

Совет: Для долгосрочных вложений рассмотрите вклады с возможностью пересмотра ставки или разделите сумму на несколько вкладов с разными сроками.

5️⃣ Валютные риски

Если вы открываете вклад в иностранной валюте, помните о колебаниях курса. Падение курса валюты может привести к убыткам даже при положительной процентной ставке.

Совет: Оценивайте свои финансовые цели и риски перед выбором валюты вклада.

Итог:

Банковские вклады — это надежный, но не безрисковый инструмент. Чтобы минимизировать потери, важно:

✅ Диверсифицировать вклады между несколькими банками.

✅ Учитывать инфляцию и реальную доходность.

✅ Внимательно читать условия договора.

А вы как защищаете свои сбережения? Делитесь в комментариях! 💬

#Финансы #Вклады #Инвестиции #Сбережения

Forwarded from Светлана Светлова | Финансовый консультант

Какая самая главная цель инвестиций?

▫️ Выйти на пассивный доход - доход, который будут вам делать ваши же деньги.

Как это сделать?

Читайте в гайде➡️ «Как выйти на пассивный доход 100 000 рублей в месяц с помощью инвестиций»

Узнаете 5 важных тем

1. Два пути выхода на пассивный доход

2. Планирование инвестиций

3. Выбор инвестиционной стратегии

4. Покупка активов

5. Как не сорваться

Приятного чтения.

▪️ ▪️ ▪️ ▪️ ▪️ ▪️ ▪️ ▪️ ▪️

P.S. Прошу каждого из вас переслать этот гайд вашим знакомым и друзьям, а также в чаты, где этот гайд будет полезен.▪️ ▪️ ▪️ ▪️ ▪️ ▪️ ▪️ ▪️

И помните: управлять деньгами - ВАЖНО!

Как это сделать?

Читайте в гайде

Узнаете 5 важных тем

1. Два пути выхода на пассивный доход

2. Планирование инвестиций

3. Выбор инвестиционной стратегии

4. Покупка активов

5. Как не сорваться

Приятного чтения.

P.S. Прошу каждого из вас переслать этот гайд вашим знакомым и друзьям, а также в чаты, где этот гайд будет полезен.

И помните: управлять деньгами - ВАЖНО!

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Кэшбэк в Табличке

С 01.03.25 ВТБ снижает промо-ставки по НС:

➡️ 22→21% на ежедневный остаток

➡️ 24→23% на минимальный остаток

Ставка не фиксируется = изменится и по счетам, открытым ранее.

Остальные условия прежние. Тариф.

От 1к до 1млн₽, до 10/30млн₽ с ПУ Привилегия/VIP.

Промо-ставка доступна клиентам, у которых суммарный размер средств на начало каждого дня (00:00 МСК), размещенных на НС/вкладах, открытых в рублях РФ, был менее 1000₽ за последние 180 дней по дату открытия ВТБ-Счета.

Пост о ВТБ-Счете / Топ ставки

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from MarketTwits

🇷🇺#депозиты #ставки #россия

В Альфа-Банке предлагают вклад под 23% годовых. Такую ставку дают на три года без вывода процентов. Положить можно до 1 млн рублей, минимальная сумма для открытия — 50 тысяч. Предложение актуально до конца февраля.

В Альфа-Банке предлагают вклад под 23% годовых. Такую ставку дают на три года без вывода процентов. Положить можно до 1 млн рублей, минимальная сумма для открытия — 50 тысяч. Предложение актуально до конца февраля.

Forwarded from MMI

СТАВКИ ПО ДЕПОЗИТАМ: ПАДЕНИЕ СТАВОК ДРАМАТИЧНО УСКОРЯЕТСЯ! НЕХОРОШО ЭТО… РАНО!

Средняя max ставка по вкладам физлиц до 1 года в банках ТОП-10 в ФЕВРАЛЕ снизилась на 63 бп до 20.85% годовых. Впервые с ноября 2024г эта ставка оказалась ниже ключа. Снижение наблюдалось на всех сроках, при этом чем длиннее депозиты, тем сильнее снижалась ставка.

Максимума ставки по депозитам достигли накануне заседания ЦБ 20 декабря. Тогда многие ждали, что ЦБ повысит ключ до 23%. После того, как повышения не случилось, ставки пошли вниз. За 3 зимних месяца ставки упали на 100-115 бп на сроках от 3 мес до года и на 140 бп на сроках более года.

Несмотря на снижение ставок, рост депозитов продолжался и в январе (+1.6%), и в декабре (+5.2%). Но это, как мы выяснили ранее, во многом является следствием переноса выплат годовых бонусов с весны на декабрь (чтобы не платить лишних налогов). Дальнейшее снижение ставок может быть сейчас противопоказано, т.к. инфляция и инфляционные ожидания пока ещё остаются очень высокими

Средняя max ставка по вкладам физлиц до 1 года в банках ТОП-10 в ФЕВРАЛЕ снизилась на 63 бп до 20.85% годовых. Впервые с ноября 2024г эта ставка оказалась ниже ключа. Снижение наблюдалось на всех сроках, при этом чем длиннее депозиты, тем сильнее снижалась ставка.

Максимума ставки по депозитам достигли накануне заседания ЦБ 20 декабря. Тогда многие ждали, что ЦБ повысит ключ до 23%. После того, как повышения не случилось, ставки пошли вниз. За 3 зимних месяца ставки упали на 100-115 бп на сроках от 3 мес до года и на 140 бп на сроках более года.

Несмотря на снижение ставок, рост депозитов продолжался и в январе (+1.6%), и в декабре (+5.2%). Но это, как мы выяснили ранее, во многом является следствием переноса выплат годовых бонусов с весны на декабрь (чтобы не платить лишних налогов). Дальнейшее снижение ставок может быть сейчас противопоказано, т.к. инфляция и инфляционные ожидания пока ещё остаются очень высокими

Forwarded from Кэшбэк в Табличке

⚡️Сбербанк повысил промо-ставку по накопительному счёту до 22% годовых на ежедневный остаток до 10млн₽ в течение 3 расчётных периодов (РП). Базовая - 10%.

Но есть нюансы:

• 22% могут получить клиенты с 14 лет, которые никогда ранее не открывали НС с начислением на ежедневный остаток или счёт "Ежедневный %".

• И при этом, если выполнено любое из условий:

✓Зарплата/пенсия в Сбере в течение последних 3 месяцев или подключенный сервис «Как зарплатный».

✓Покупки от 150к/мес по любым картам Сбера.

✓Баланс на картах, вкладах, счетах, в инвестиционных и страховых продуктах Сбера от 2млн₽ на последний день каждого календарного месяца.

✓Баланс от 1,5млн₽ + покупки от 100к/мес.

✓Наличие активной подписки СберПрайм (90 дней за 1₽ новым) или СберПрайм+. Если выполняется это условие, промо-ставка - до 1млн₽ (другие условия - до 10млн₽).

• РП - начинается в дату открытия счёта и длится месяц. Например, открыли 20.01, первый расчётный период - с 20.01 по 20.02; далее - с 21.02 по 20.03 и т.д.

• Начисление % - в конце РП

❗️Если закрыть счёт раньше окончания РП, проценты за этот период - по ставке 0,01% годовых (закрываем после получения %).

Топ ставки

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}