💰 Совкомфлот: дивиденды чётко по уставу

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

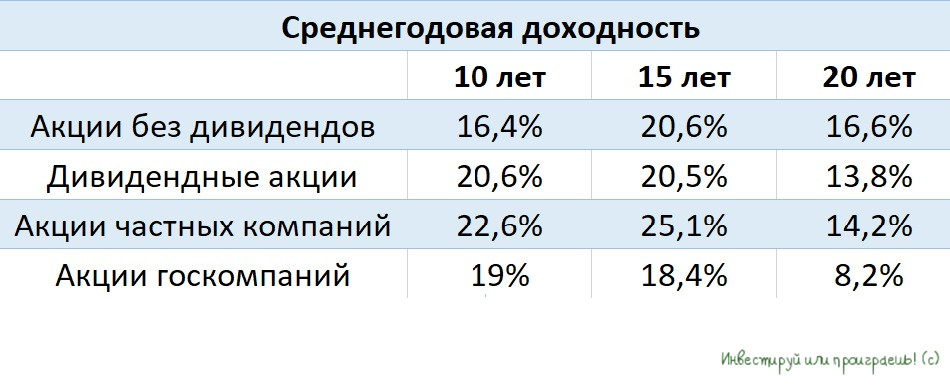

Дивидендные акции покупать не выгодно?

🏛 Наткнулся на интересное исследование по отечественному фондовому рынку от института общественных наук (РАНХиГС) и предлагаю вашему вниманию основные тезисы:

✔️ В долгосрочной перспективе (20 лет и более) компании, не выплачивающие дивиденды, могут приносить инвесторам большую доходность, чем акции с дивидендами. Это может показаться неожиданным, учитывая, что российский фондовый рынок традиционно известен высокими дивидендами от сырьевых и финансовых компаний. Однако статистика показывает обратное.

✔️ На 20-летнем горизонте акции с дивидендными выплатами показали среднегодовую доходность 13,8%, что на 2,8 п.п. меньше, чем у компаний, которые не производили распределение прибыли между своими акционерами.

✔️ На 10-летнем горизонте дивидендные акции демонстрируют среднегодовую доходность 20,6%, что на 4,2 п.п. выше, чем у компаний, которые не платят дивиденды.

✔️ На фондовом рынке уже много лет ведутся жаркие споры о том, как компаниям следует использовать свою чистую прибыль. Некоторые считают, что она должна быть направлена на выплату дивидендов и обратный выкуп акций (buyback), другие утверждают, что её необходимо инвестировать в развитие бизнеса. Я считаю, что истина лежит где-то посередине, но отечественные публичные эмитенты редко придерживаются этого принципа.

✔️ Ещё один интересный вывод из этого исследования: акции госкомпаний на любом временном интервале проигрывают в доходности частным компаниям. На этом фоне хотелось бы отметить, что народный портфель Мосбиржи, отражающий наиболее популярные акции среди частных инвесторов, содержит 56,5% акций госкомпаний.

Если рассматривать 10-летний период, то средняя годовая доходность по акциям госкомпаний составляет 19%, что на 3,6 п.п. меньше, чем у частных компаний. Причём со временем отставание государственных компаний становится всё более заметным: так, на горизонтах 15 и 20 лет разница в доходности увеличивается уже на 6,7 и 6,0 п.п! соответственно.

👉 С первым выводом относительно дивидендных компаний можно поспорить, поскольку он базируется в основном на прошлых реалиях отечественного фондового рынка, где доминировали нерезиденты. Сейчас же рынок во власти «физиков», которые жаждут дивидендов, а значит эти бумаги в новой реальности должны быть в большем почёте.

А вот со вторым выводом относительно низкой доходности по акциям госкомпаний можно полностью согласиться, так как за редким исключением уровень корпоративного управления в подобных корпорациях оставляет желать лучшего. Думаю, вы здесь тоже согласитесь.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Наткнулся на интересное исследование по отечественному фондовому рынку от института общественных наук (РАНХиГС) и предлагаю вашему вниманию основные тезисы:

✔️ В долгосрочной перспективе (20 лет и более) компании, не выплачивающие дивиденды, могут приносить инвесторам большую доходность, чем акции с дивидендами. Это может показаться неожиданным, учитывая, что российский фондовый рынок традиционно известен высокими дивидендами от сырьевых и финансовых компаний. Однако статистика показывает обратное.

✔️ На 20-летнем горизонте акции с дивидендными выплатами показали среднегодовую доходность 13,8%, что на 2,8 п.п. меньше, чем у компаний, которые не производили распределение прибыли между своими акционерами.

✔️ На 10-летнем горизонте дивидендные акции демонстрируют среднегодовую доходность 20,6%, что на 4,2 п.п. выше, чем у компаний, которые не платят дивиденды.

✔️ На фондовом рынке уже много лет ведутся жаркие споры о том, как компаниям следует использовать свою чистую прибыль. Некоторые считают, что она должна быть направлена на выплату дивидендов и обратный выкуп акций (buyback), другие утверждают, что её необходимо инвестировать в развитие бизнеса. Я считаю, что истина лежит где-то посередине, но отечественные публичные эмитенты редко придерживаются этого принципа.

✔️ Ещё один интересный вывод из этого исследования: акции госкомпаний на любом временном интервале проигрывают в доходности частным компаниям. На этом фоне хотелось бы отметить, что народный портфель Мосбиржи, отражающий наиболее популярные акции среди частных инвесторов, содержит 56,5% акций госкомпаний.

Если рассматривать 10-летний период, то средняя годовая доходность по акциям госкомпаний составляет 19%, что на 3,6 п.п. меньше, чем у частных компаний. Причём со временем отставание государственных компаний становится всё более заметным: так, на горизонтах 15 и 20 лет разница в доходности увеличивается уже на 6,7 и 6,0 п.п! соответственно.

👉 С первым выводом относительно дивидендных компаний можно поспорить, поскольку он базируется в основном на прошлых реалиях отечественного фондового рынка, где доминировали нерезиденты. Сейчас же рынок во власти «физиков», которые жаждут дивидендов, а значит эти бумаги в новой реальности должны быть в большем почёте.

А вот со вторым выводом относительно низкой доходности по акциям госкомпаний можно полностью согласиться, так как за редким исключением уровень корпоративного управления в подобных корпорациях оставляет желать лучшего. Думаю, вы здесь тоже согласитесь.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Индексация тарифов помогает Транснефти

🕳 Транснефть на днях представила свои финансовые результаты за 1 кв. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с января по март увеличилась на +17,5% (г/г) до 369,1 млрд руб. Что, впрочем, не стало большим сюрпризом, учитывая индексацию тарифов на прокачку нефти и нефтепродуктов в этом году в среднем на 7,2%, вкупе с ростом объёмов перекачки (прежде всего нефтепродуктов).

📈 Показатель EBITDA увеличился на +6,7% (г/г) до 159,9 млрд руб. Рост инфляции способствует увеличению издержек, из-за чего операционные доходы компании растут медленнее выручки. Поскольку в апреле-мае инфляция в России ускорилась, то во 2 кв. 2024 года мы вновь увидим сильный рост операционных расходов, что будет оказывать давление на маржинальность бизнеса в ближайшее время.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA стабильно держится на уровне 0,4х, что является историческим минимумом. Впрочем, долго радоваться такому низкому показателю не придётся: поскольку у компании запланирована масштабная инвестиционная программа по увеличению пропускной способности нефтепроводов и строительству новых перегрузочных комплексов в портах, можно ожидать роста долговой нагрузки в обозримом будущем.

По планам компании, в 2025 году объем перевалки нефти в портах Новороссийска и Приморска вырастет на 20 млн тонн. С учётом того, что в 2023 году через отечественные порты было отгружено 151,3 млн тонн нефти, приходим к выводу, что ввод новых мощностей увеличит потенциальный объем перевалки на +13,2%, при этом нефтяной картель ОПЕК ожидает роста мирового спроса на нефть за это время на +4%. И на этом фоне возникает резонный вопрос: а сможет ли компания выйти на полную загрузку новых объектов? Это большой вопрос, ответ на который в том числе нужно искать в разделах "геополитика" и "санкционные войны".

💰 Совет директоров Транснефти уже провёл своё заседание и принял решение по распределению прибыли за 2023 год. В самое ближайшее время компания раскроет эту информацию на ленте Интерфакса, и в целом рынок закладывается на выплату не менее 180 руб., что сулит вполне неплохую ДД=11,2%. Кстати, возможно именно из-за оптимистичных дивидендных ожиданий акции компании скорректировались довольно скромно со своих майских локальных максимумов, потеряв в цене всего лишь -5,6%.

👉 Более того, даже с учётом относительно высоких текущих уровней, бумаги Транснефти (#TRNFP) продолжают торговаться с низким мультипликатором EV/EBITDA=2,5х, и при ценнике 1500+ руб., где проходит среднесрочная линия поддержки, вполне могут быть интересными для покупок и позволят зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🕳 Транснефть на днях представила свои финансовые результаты за 1 кв. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с января по март увеличилась на +17,5% (г/г) до 369,1 млрд руб. Что, впрочем, не стало большим сюрпризом, учитывая индексацию тарифов на прокачку нефти и нефтепродуктов в этом году в среднем на 7,2%, вкупе с ростом объёмов перекачки (прежде всего нефтепродуктов).

📈 Показатель EBITDA увеличился на +6,7% (г/г) до 159,9 млрд руб. Рост инфляции способствует увеличению издержек, из-за чего операционные доходы компании растут медленнее выручки. Поскольку в апреле-мае инфляция в России ускорилась, то во 2 кв. 2024 года мы вновь увидим сильный рост операционных расходов, что будет оказывать давление на маржинальность бизнеса в ближайшее время.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA стабильно держится на уровне 0,4х, что является историческим минимумом. Впрочем, долго радоваться такому низкому показателю не придётся: поскольку у компании запланирована масштабная инвестиционная программа по увеличению пропускной способности нефтепроводов и строительству новых перегрузочных комплексов в портах, можно ожидать роста долговой нагрузки в обозримом будущем.

По планам компании, в 2025 году объем перевалки нефти в портах Новороссийска и Приморска вырастет на 20 млн тонн. С учётом того, что в 2023 году через отечественные порты было отгружено 151,3 млн тонн нефти, приходим к выводу, что ввод новых мощностей увеличит потенциальный объем перевалки на +13,2%, при этом нефтяной картель ОПЕК ожидает роста мирового спроса на нефть за это время на +4%. И на этом фоне возникает резонный вопрос: а сможет ли компания выйти на полную загрузку новых объектов? Это большой вопрос, ответ на который в том числе нужно искать в разделах "геополитика" и "санкционные войны".

💰 Совет директоров Транснефти уже провёл своё заседание и принял решение по распределению прибыли за 2023 год. В самое ближайшее время компания раскроет эту информацию на ленте Интерфакса, и в целом рынок закладывается на выплату не менее 180 руб., что сулит вполне неплохую ДД=11,2%. Кстати, возможно именно из-за оптимистичных дивидендных ожиданий акции компании скорректировались довольно скромно со своих майских локальных максимумов, потеряв в цене всего лишь -5,6%.

👉 Более того, даже с учётом относительно высоких текущих уровней, бумаги Транснефти (#TRNFP) продолжают торговаться с низким мультипликатором EV/EBITDA=2,5х, и при ценнике 1500+ руб., где проходит среднесрочная линия поддержки, вполне могут быть интересными для покупок и позволят зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов

🕺 Эмитенты не дремлют, и я к вам снова с хорошими новостями, друзья! 4 июня 2024 года OZON проводит масштабный форум COM.E ON 2024, где для инвесторов предусмотрена отдельная сессия c CFO Ozon и CEO Ozon Fintech. Спикеры ответят на вопросы о рынке, бизнесе…

👆👆👆 Друзья! Уже сегодня, в 13:15мск топ-менеджмент Ozon проводит встречу с инвесторами. Подключиться и задать свои вопросы можно вот тут!

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

🎁 AIRPODS PRO 2 И 100 000 РУБЛЕЙ ЖДУТ СВОИХ ПОБЕДИТЕЛЕЙ

Не упусти свой шанс – участвуй и забирай призы! Разыгрываем:

🎧 AirPods Pro 2

💰10 денежных призов по 10 000 рублей

💵 Подписки на: “Секретный клуб” Георгия Днище , “Капусту в жире” от Hard Trade и “Инвестируй или проиграешь PREMIUM” от Инвестируй или проиграешь

🚀 Подписывайся на каналы

Георгий Днище

Рофлы с Волк Стрит

Hard Trade

Tom Capital

Приватка Георгия

Инвестируй или проиграешь

О чём молчит Баффет?

Инвестиции с Александром Абрамяном

🚀 Запусти бота Щедрый Яша

🚀 Переходи по ссылке и нажимай кнопку “Участвую!”

🏆21 июня мы объявим победителей

Не упусти свой шанс – участвуй и забирай призы! Разыгрываем:

🎧 AirPods Pro 2

💰10 денежных призов по 10 000 рублей

💵 Подписки на: “Секретный клуб” Георгия Днище , “Капусту в жире” от Hard Trade и “Инвестируй или проиграешь PREMIUM” от Инвестируй или проиграешь

🚀 Подписывайся на каналы

Георгий Днище

Рофлы с Волк Стрит

Hard Trade

Tom Capital

Приватка Георгия

Инвестируй или проиграешь

О чём молчит Баффет?

Инвестиции с Александром Абрамяном

🚀 Запусти бота Щедрый Яша

🚀 Переходи по ссылке и нажимай кнопку “Участвую!”

🏆21 июня мы объявим победителей

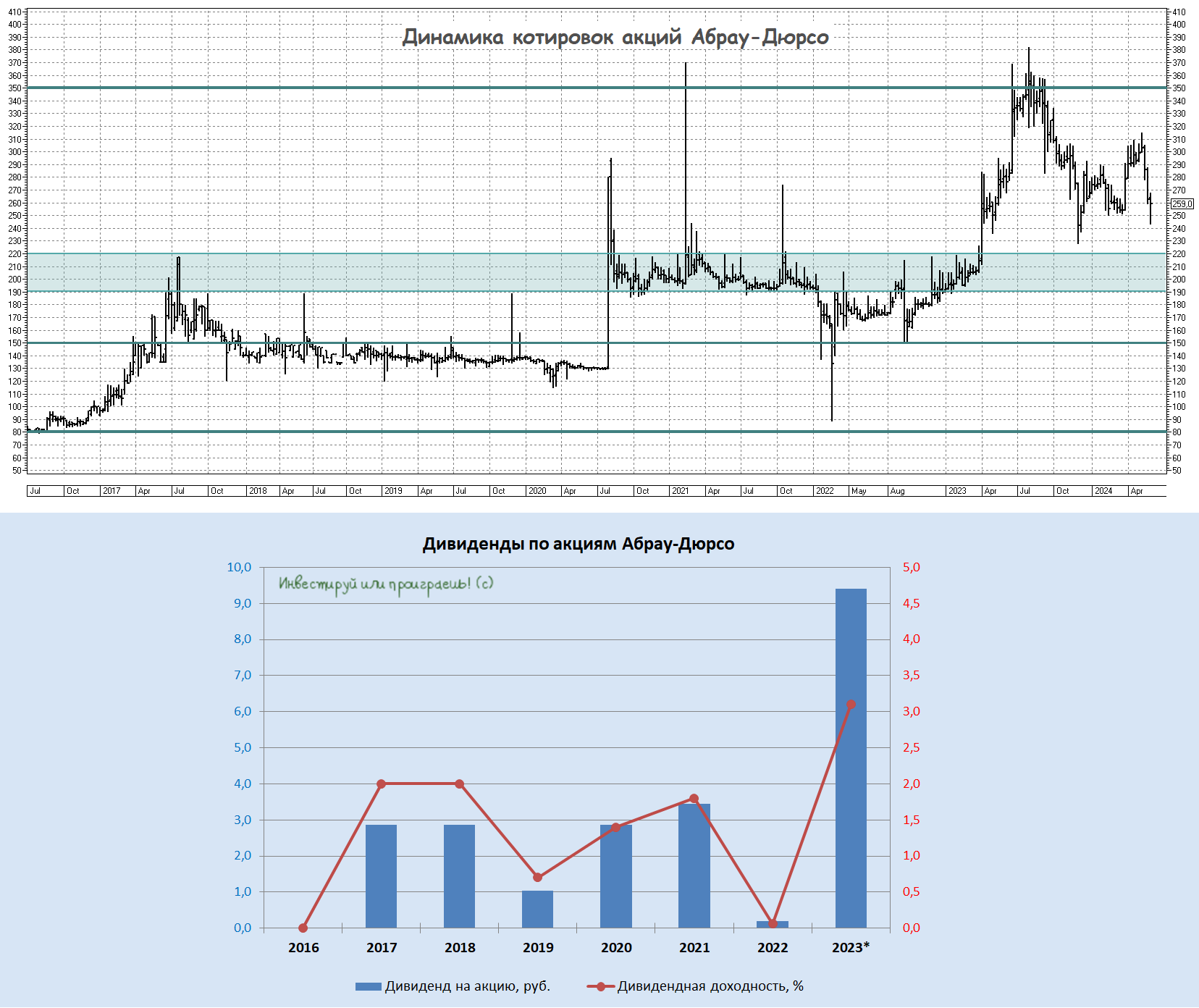

Абрау-Дюрсо: когда шампанское вкуснее дивидендов

💰 Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

👉 Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (#ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💰 Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

👉 Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (#ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

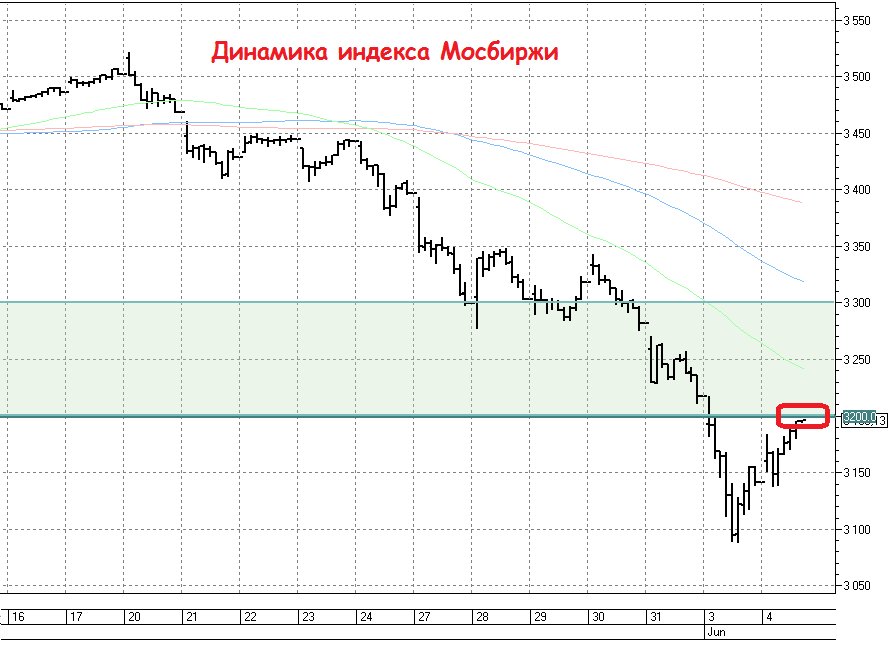

📈 Быстро падали - быстро корректируемся

После многодневного падения российского рынка акций до 5-месячных минимумов по индексу Мосбиржи, коррекционный отскок вверх тоже оказался довольно стремительным, и за сражением быков и медведей за уровнем 3200 пунктов я наблюдаю с большим интересом.

Скажу даже больше: если с наскока удастся спокойно пройти его вверх, в чём я очень сильно сомневаюсь на фоне нервозности участников рынка перед пятничным заседанием ЦБ, то я буду вынужден начать стратегические покупки из моего вчерашнего вочлиста. Своё вчерашнее решение взять паузу в покупках по-прежнему считаю правильным, по факту вверх по цене улетели только акции Whoosh (уже не в первый раз, скажу я вам), все остальные кандидаты примерно топчутся на месте.

👉 Хотя сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент кажется более вероятным и, надо сказать, он выглядит куда более аппетитным для долгосрочных покупок, не буду этого скрывать.

В общем, продолжаю следить за развитием событий, и сейчас уделяю тех.анализу повышенное внимание. Кстати, интуиция и опыт подсказывают мне, что это ещё не все эмоции и боль поймавших маржин-коллы участников рынка...объёмы выше среднего были вчера, но не аномальные всё-таки. Поэтому поход к уровню 3000+ пунктов по индексу Мосбиржи с последующим выносом поверивших в глобальное падение рынка медведей красиво бы дорисовал эту техническую картину.

Но это уже мои фантазии, извините. Время покажет.

После многодневного падения российского рынка акций до 5-месячных минимумов по индексу Мосбиржи, коррекционный отскок вверх тоже оказался довольно стремительным, и за сражением быков и медведей за уровнем 3200 пунктов я наблюдаю с большим интересом.

Скажу даже больше: если с наскока удастся спокойно пройти его вверх, в чём я очень сильно сомневаюсь на фоне нервозности участников рынка перед пятничным заседанием ЦБ, то я буду вынужден начать стратегические покупки из моего вчерашнего вочлиста. Своё вчерашнее решение взять паузу в покупках по-прежнему считаю правильным, по факту вверх по цене улетели только акции Whoosh (уже не в первый раз, скажу я вам), все остальные кандидаты примерно топчутся на месте.

👉 Хотя сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент кажется более вероятным и, надо сказать, он выглядит куда более аппетитным для долгосрочных покупок, не буду этого скрывать.

В общем, продолжаю следить за развитием событий, и сейчас уделяю тех.анализу повышенное внимание. Кстати, интуиция и опыт подсказывают мне, что это ещё не все эмоции и боль поймавших маржин-коллы участников рынка...объёмы выше среднего были вчера, но не аномальные всё-таки. Поэтому поход к уровню 3000+ пунктов по индексу Мосбиржи с последующим выносом поверивших в глобальное падение рынка медведей красиво бы дорисовал эту техническую картину.

Но это уже мои фантазии, извините. Время покажет.

{kind=link}

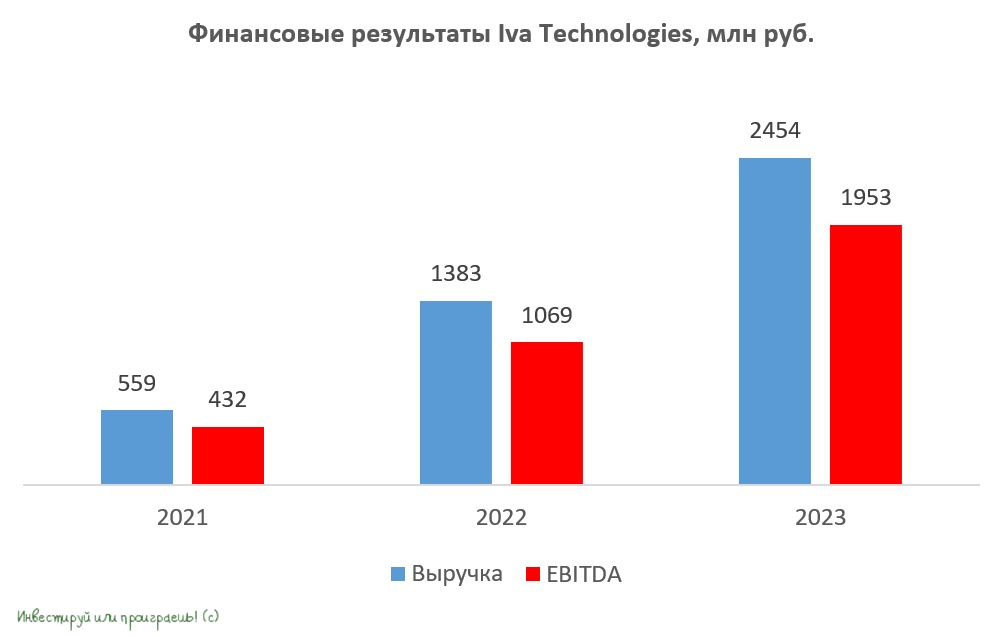

IVA Technologies - весь рост впереди!

💻 Одна из самых быстрорастущих отечественных IT-компаний, как вы знаете, на днях благополучно разместила свои акции на Мосбирже по цене 300 руб., что соответствует рыночной капитализации в 30 млрд руб. В преддверии IPO мы с вами эту историю разбирали, кому интересно восстановить в памяти основные моменты - вернитесь, перечитайте.

Думаю, вы прекрасно понимаете, что размещение акций состоялось в сложный период для российского фондового рынка, когда действовали сразу несколько неблагоприятных факторов, включая ожидание изменения налоговой политики и возможность повышения ключевой ставки ЦБ РФ уже в ближайшую пятницу. Однако, несмотря на все эти трудности, компании удалось закрыть книгу заявок с переподпиской 6 раз!

🧐 Некоторые инвесторы были удивлены тем, что акции IVA Technologies не показали значительного роста в первый день торгов, поскольку участники рынка уже привыкли к тому, что размещение IT-компаний вызывает бурный рост котировок, и я прекрасно понимаю их желание получить быструю и лёгкую курсовую прибыль. Однако я традиционно рекомендую рассматривать выход любой компании на публичный рынок в первую очередь с точки зрения долгосрочных драйверов роста бизнеса, и у IVA Technologies они имеются. Хотя бы потому, что рынок видеоконференцсвязи (ВКС) в России сейчас находится в стадии активного импортозамещения, и IVA, будучи одним из основных игроков с долей рынка около 25%, становится очевидным бенефициаром этого процесса.

Даже предполагаемое ужесточение налоговой системы окажет на компанию лишь незначительное влияние, поскольку айтишники будут платить налог на прибыль в размере 5%, в отличие от компаний из других секторов экономики, где ставка составит 25%. Как говорится, разница ощутима!

💪 Поэтому можно лишь порадоваться, что компания не побоялась турбулентности на рынке и всё-таки успешно провела IPO, несмотря на возможность его отмены. Ситуация с IVA Technologies мне чем-то напомнила размещение Whoosh в непростом 2022 году, когда некоторые инвесторы высказывали сомнения относительно цены IPO и оценки компании. Однако впоследствии мы стали свидетелями ралли в акциях, на фоне высоких темпов роста бизнеса.

В случае с IVA Technologies ситуация вполне может повториться, поскольку компания работает на быстрорастущем рынке корпоративных коммуникаций и благодаря своей уникальной экосистеме, предлагающей клиентам полный спектр коммуникационных решений, растёт опережающими темпами. В конечном счёте фондовый рынок расставит всё на свои места, и быстрорастущие компании будут опережать динамику индекса Мосбиржи.

👉 Поэтому в заключение я с вашего позволения ещё раз отмечу, что IVA Technologies (#IVAT) – это интересная история роста на отечественном фондовом рынке. Команда IVA Technologies имеет колоссальную научно-техническую экспертизу, которая позволяет создавать продукты для быстрого масштабирования своего бизнеса. Ну а время рано или поздно расставит всё по местам, в том числе и котировки.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Одна из самых быстрорастущих отечественных IT-компаний, как вы знаете, на днях благополучно разместила свои акции на Мосбирже по цене 300 руб., что соответствует рыночной капитализации в 30 млрд руб. В преддверии IPO мы с вами эту историю разбирали, кому интересно восстановить в памяти основные моменты - вернитесь, перечитайте.

Думаю, вы прекрасно понимаете, что размещение акций состоялось в сложный период для российского фондового рынка, когда действовали сразу несколько неблагоприятных факторов, включая ожидание изменения налоговой политики и возможность повышения ключевой ставки ЦБ РФ уже в ближайшую пятницу. Однако, несмотря на все эти трудности, компании удалось закрыть книгу заявок с переподпиской 6 раз!

🧐 Некоторые инвесторы были удивлены тем, что акции IVA Technologies не показали значительного роста в первый день торгов, поскольку участники рынка уже привыкли к тому, что размещение IT-компаний вызывает бурный рост котировок, и я прекрасно понимаю их желание получить быструю и лёгкую курсовую прибыль. Однако я традиционно рекомендую рассматривать выход любой компании на публичный рынок в первую очередь с точки зрения долгосрочных драйверов роста бизнеса, и у IVA Technologies они имеются. Хотя бы потому, что рынок видеоконференцсвязи (ВКС) в России сейчас находится в стадии активного импортозамещения, и IVA, будучи одним из основных игроков с долей рынка около 25%, становится очевидным бенефициаром этого процесса.

Даже предполагаемое ужесточение налоговой системы окажет на компанию лишь незначительное влияние, поскольку айтишники будут платить налог на прибыль в размере 5%, в отличие от компаний из других секторов экономики, где ставка составит 25%. Как говорится, разница ощутима!

💪 Поэтому можно лишь порадоваться, что компания не побоялась турбулентности на рынке и всё-таки успешно провела IPO, несмотря на возможность его отмены. Ситуация с IVA Technologies мне чем-то напомнила размещение Whoosh в непростом 2022 году, когда некоторые инвесторы высказывали сомнения относительно цены IPO и оценки компании. Однако впоследствии мы стали свидетелями ралли в акциях, на фоне высоких темпов роста бизнеса.

В случае с IVA Technologies ситуация вполне может повториться, поскольку компания работает на быстрорастущем рынке корпоративных коммуникаций и благодаря своей уникальной экосистеме, предлагающей клиентам полный спектр коммуникационных решений, растёт опережающими темпами. В конечном счёте фондовый рынок расставит всё на свои места, и быстрорастущие компании будут опережать динамику индекса Мосбиржи.

👉 Поэтому в заключение я с вашего позволения ещё раз отмечу, что IVA Technologies (#IVAT) – это интересная история роста на отечественном фондовом рынке. Команда IVA Technologies имеет колоссальную научно-техническую экспертизу, которая позволяет создавать продукты для быстрого масштабирования своего бизнеса. Ну а время рано или поздно расставит всё по местам, в том числе и котировки.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мосбиржа: всё ближе к звёздам

📈 Вот кто действительно искренне радуется высокой ключевой ставке, так это Мосбиржа! В то время как российский рынок акций в течение последних нескольких недель чувствует себя откровенно неважно, котировки бумаг Мосбиржи продолжают переписывать исторические максимумы (даже на этой неделе), а симбиоз комиссионные+процентные доходы творит чудеса (см.график ниже)!

Такими темпами пятилетнюю Стратегию развития 2028, целью которой является достижение показателя чистой прибыли в размере 65 млрд руб. на горизонте ближайших пяти лет, Мосбирже вполне по силам выполнить уже в этом году, а среднегодовой темп роста прибыли на уровне +10% по факту оказался очень консервативным (ну а кто мог предположить, что ключевая ставка в стране так резко рванёт вверх?).

👉 Что касается прогнозной капитализации компании, то опять же по Стратегии развития 2028 предполагалось, что она должна достигнуть рубежа в 700 млрд руб. к 2028 году или 300+ руб. в пересчёте на одну акцию. Но учитывая, что уже сегодня котировки находятся в районе 250 руб., я вполне допускаю, что для покорения обозначенной вершины потребуется меньше времени, чем ещё несколько лет.

В любом случае если вы счастливый обладатель акций Мосбиржи (#MOEX), то есть смысл держать их и дальше, с целью 300+ руб., после чего радостно продать их (на несколько лет раньше, чем планировалось) и вложить весь вырученный от этой сделки кэш куда-нибудь в облигации или фонд денежного рынка! Хотя, быть может, коррекция на российском рынке усугубится и появятся действительно перспективные инвестиционные идеи, с привлекательным соотношением риск/доходность.

❤️ Ставьте лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

📈 Вот кто действительно искренне радуется высокой ключевой ставке, так это Мосбиржа! В то время как российский рынок акций в течение последних нескольких недель чувствует себя откровенно неважно, котировки бумаг Мосбиржи продолжают переписывать исторические максимумы (даже на этой неделе), а симбиоз комиссионные+процентные доходы творит чудеса (см.график ниже)!

Такими темпами пятилетнюю Стратегию развития 2028, целью которой является достижение показателя чистой прибыли в размере 65 млрд руб. на горизонте ближайших пяти лет, Мосбирже вполне по силам выполнить уже в этом году, а среднегодовой темп роста прибыли на уровне +10% по факту оказался очень консервативным (ну а кто мог предположить, что ключевая ставка в стране так резко рванёт вверх?).

👉 Что касается прогнозной капитализации компании, то опять же по Стратегии развития 2028 предполагалось, что она должна достигнуть рубежа в 700 млрд руб. к 2028 году или 300+ руб. в пересчёте на одну акцию. Но учитывая, что уже сегодня котировки находятся в районе 250 руб., я вполне допускаю, что для покорения обозначенной вершины потребуется меньше времени, чем ещё несколько лет.

В любом случае если вы счастливый обладатель акций Мосбиржи (#MOEX), то есть смысл держать их и дальше, с целью 300+ руб., после чего радостно продать их (на несколько лет раньше, чем планировалось) и вложить весь вырученный от этой сделки кэш куда-нибудь в облигации или фонд денежного рынка! Хотя, быть может, коррекция на российском рынке усугубится и появятся действительно перспективные инвестиционные идеи, с привлекательным соотношением риск/доходность.

❤️ Ставьте лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

{kind=link}

Рентал ПРО подвёл итоги IPO на Московской бирже

🛎 Ну что ж, друзья, управляющая компания «А класс капитал» разместила паи фонда индустриальной недвижимости «Рентал ПРО» по 986 руб. и сумела привлечь таким образом 2,8 млрд руб. в рамках состоявшегося IPO на Мосбирже.

Данное размещение было ограничено кругом квалифицированных инвесторов, общее количество которых составляет на сегодняшний день около 740 тыс. шт. Однако, несмотря на ограниченный круг потенциальных акционеров, мы наблюдаем высокий спрос на паи фонда, что совершенно неудивительно, поскольку «А класс капитал» имеет успешный трек-рекорд по управлению паями фонда «ПНК-Рентал».

📊Порядка 60% спроса пришлось на квалифицированных розничных инвесторов, 40% - на институциональных.

Прожарку ЗПИФ «Рентал ПРО» мы с вами проводили в конце мая, ну а сегодня давайте ещё раз отметим, что это своеобразный аналог западного инвестиционного фонда недвижимости, в планах у которого значится непрерывное развитие и повышение стоимости чистых активов. На старте активы фонда ЗПИФ «Рентал ПРО» составляют 25,7 млрд руб., однако компания ставит перед собой задачу наращивать объем активов! Вполне возможно, что в будущем менеджмент рассмотрит возможность реализации части имеющихся у себя паев по стандартам SPO, что будет логичным шагом для реализации стратегии развития, однако давайте не забегать слишком далеко вперёд.

🏗 Отечественный рынок индустриальной недвижимости, включающий в себя складские и промышленные объекты, логистические центры, дата-центры, представляет собой относительно небольшую нишу: его активное развитие началось с 2000-х годов, и за этот период было построено в общей сложности 45,7 млн м². Для сравнения, в некоторых западных странах аналогичный объём вводится в эксплуатацию за один календарный год, поэтому есть куда расти и куда стремиться!

💰 При этом «Рентал ПРО» предлагает инвесторам выгодную возможность получить доходность выше, чем у банковского депозита, независимо от текущей стадии экономического цикла. Рассуждения здесь примерно следующие: когда ключевая ставка Центробанка растёт –у фонда появляется возможность приобретения объектов с более высокой доходностью, , если же ключевая ставка снижается -возрастает стоимость самих объектов. Прониклись? То-то же! Спешу заметить, что выплата дохода инвесторам будет осуществляться ежемесячно, начиная с первого месяца, т.е. первая выплата за июнь ожидается уже в июле!

👉 Подытоживая всё вышесказанное, давайте резюмируем: паи фонда «Рентал ПРО» (RU000A108157) предоставляют интересную возможность для диверсификации инвестиционного портфеля. Особенно с учётом того, что цифровизация российской экономики активно набирает обороты, и сектор индустриальной недвижимости становится одним из бенефициаров этого процесса. Ну и давайте не забывать, что на данный момент на рынке индустриальной недвижимости наблюдается дисбаланс спроса и предложения: арендные ставки демонстрируют стабильный рост, что создаёт уникальные возможности для потенциальных инвесторов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🛎 Ну что ж, друзья, управляющая компания «А класс капитал» разместила паи фонда индустриальной недвижимости «Рентал ПРО» по 986 руб. и сумела привлечь таким образом 2,8 млрд руб. в рамках состоявшегося IPO на Мосбирже.

Данное размещение было ограничено кругом квалифицированных инвесторов, общее количество которых составляет на сегодняшний день около 740 тыс. шт. Однако, несмотря на ограниченный круг потенциальных акционеров, мы наблюдаем высокий спрос на паи фонда, что совершенно неудивительно, поскольку «А класс капитал» имеет успешный трек-рекорд по управлению паями фонда «ПНК-Рентал».

📊Порядка 60% спроса пришлось на квалифицированных розничных инвесторов, 40% - на институциональных.

Прожарку ЗПИФ «Рентал ПРО» мы с вами проводили в конце мая, ну а сегодня давайте ещё раз отметим, что это своеобразный аналог западного инвестиционного фонда недвижимости, в планах у которого значится непрерывное развитие и повышение стоимости чистых активов. На старте активы фонда ЗПИФ «Рентал ПРО» составляют 25,7 млрд руб., однако компания ставит перед собой задачу наращивать объем активов! Вполне возможно, что в будущем менеджмент рассмотрит возможность реализации части имеющихся у себя паев по стандартам SPO, что будет логичным шагом для реализации стратегии развития, однако давайте не забегать слишком далеко вперёд.

🏗 Отечественный рынок индустриальной недвижимости, включающий в себя складские и промышленные объекты, логистические центры, дата-центры, представляет собой относительно небольшую нишу: его активное развитие началось с 2000-х годов, и за этот период было построено в общей сложности 45,7 млн м². Для сравнения, в некоторых западных странах аналогичный объём вводится в эксплуатацию за один календарный год, поэтому есть куда расти и куда стремиться!

💰 При этом «Рентал ПРО» предлагает инвесторам выгодную возможность получить доходность выше, чем у банковского депозита, независимо от текущей стадии экономического цикла. Рассуждения здесь примерно следующие: когда ключевая ставка Центробанка растёт –у фонда появляется возможность приобретения объектов с более высокой доходностью, , если же ключевая ставка снижается -возрастает стоимость самих объектов. Прониклись? То-то же! Спешу заметить, что выплата дохода инвесторам будет осуществляться ежемесячно, начиная с первого месяца, т.е. первая выплата за июнь ожидается уже в июле!

👉 Подытоживая всё вышесказанное, давайте резюмируем: паи фонда «Рентал ПРО» (RU000A108157) предоставляют интересную возможность для диверсификации инвестиционного портфеля. Особенно с учётом того, что цифровизация российской экономики активно набирает обороты, и сектор индустриальной недвижимости становится одним из бенефициаров этого процесса. Ну и давайте не забывать, что на данный момент на рынке индустриальной недвижимости наблюдается дисбаланс спроса и предложения: арендные ставки демонстрируют стабильный рост, что создаёт уникальные возможности для потенциальных инвесторов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

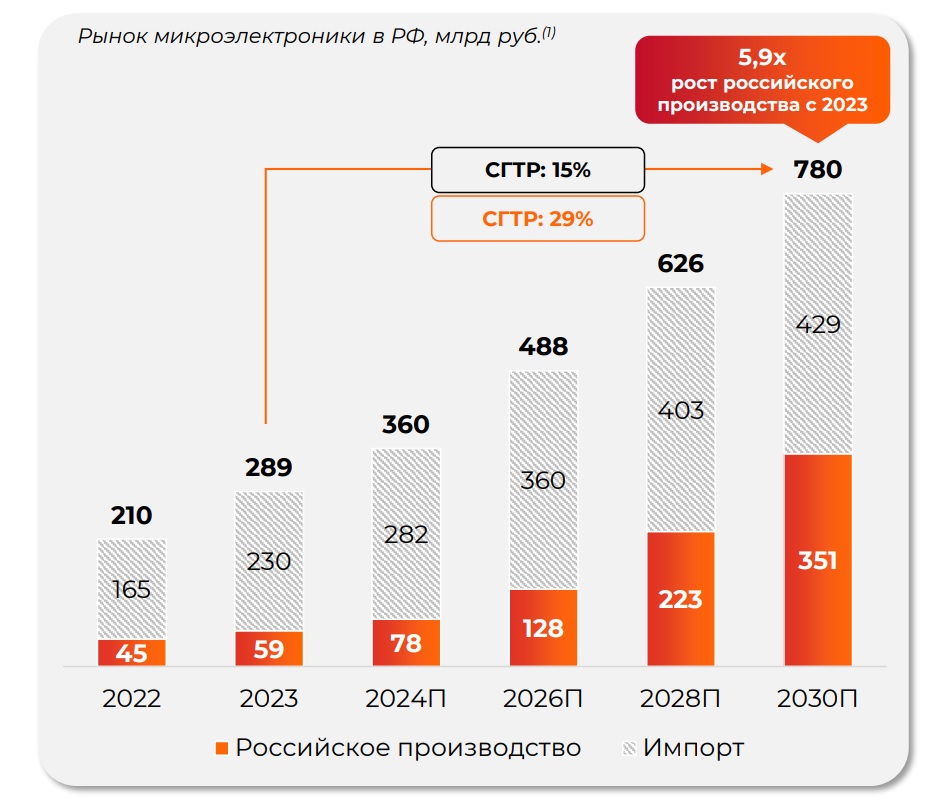

Московская биржа допустила к торгам акции Элемента

📣 На этой неделе компания вновь оказалась в центре внимания участников фондового рынка. Сначала в СМИ появилась новость о том, что с 6 июня 2024 года акции Элемента стали доступны для торгов на Московской бирже. А чуть позже, уже в рамках Петербургского международного экономического форума (ПМЭФ) менеджмент компании объявил о создании совместного предприятия (СП) с одним из ведущих технических вузов страны. Новое СП будет заниматься разработкой силовой электроники и фотонных интегральных схем, и ожидается, что рынок силовой электронной компонентной базы (ЭКБ) будет активно расти в обозримом будущем, в первую очередь за счёт спроса со стороны перспективных отраслей — электротранспорта, зелёной энергетики, инфраструктурного строительства.

Ещё одной свежей новостью в рамках ПМЭФ стало то, что Элемент начнёт поставлять электронику для российского электромобиля «Атом», разработку которого ведёт компания «Кама». И в планах всех этих компаний значится налаживание совместной разработки электронной компонентной базы (ЭКБ) широкого применения для электромобилей.

В общем, свежих новостей выходит много по этой компании, и наши коллеги из крупнейших инвестдомов считают, что у акций Элемента есть хороший апсайд, и здесь я с ними полностью солидарен. О перспективах динамично развивающегося рынка микроэлектроники мы с вами подробно обсуждали здесь, а сегодня я бы хотел обсудить ещё один потенциальный драйвер роста стоимости акций.

💰 Давайте не забывать, что летом на российском рынке акций ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может быть реинвестировано обратно в рынок. Кроме того, ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб.

Из чего можно сделать вывод о том, что ликвидность, необходимая для роста российского фондового рынка, будет достаточной, и, с большой долей вероятности, инвесторы в первую очередь обратят внимание именно на акции компаний роста, как это было в течение последних полутора лет. И часть этого капитала наверняка будет направлено в том числе и на покупку акций Элемента, который ко всему прочему торгуется по очень привлекательным ценникам.

👉 Подытоживая все вышесказанное, резюмируем, что акции Элемента (#ELMT) — это отличная возможность поучаствовать в реализации технологического суверенитета страны (как бы патриотично это не звучало). И здесь важно отметить, что фондовый рынок всегда поощряет значительным ростом компании, работающие в инновационных отраслях экономики. Тем более во времена, когда бюджет страны готов направлять внушительные средства на развитие этого сектора, продолжая активно развивать процесс импортозамещения.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 На этой неделе компания вновь оказалась в центре внимания участников фондового рынка. Сначала в СМИ появилась новость о том, что с 6 июня 2024 года акции Элемента стали доступны для торгов на Московской бирже. А чуть позже, уже в рамках Петербургского международного экономического форума (ПМЭФ) менеджмент компании объявил о создании совместного предприятия (СП) с одним из ведущих технических вузов страны. Новое СП будет заниматься разработкой силовой электроники и фотонных интегральных схем, и ожидается, что рынок силовой электронной компонентной базы (ЭКБ) будет активно расти в обозримом будущем, в первую очередь за счёт спроса со стороны перспективных отраслей — электротранспорта, зелёной энергетики, инфраструктурного строительства.

Ещё одной свежей новостью в рамках ПМЭФ стало то, что Элемент начнёт поставлять электронику для российского электромобиля «Атом», разработку которого ведёт компания «Кама». И в планах всех этих компаний значится налаживание совместной разработки электронной компонентной базы (ЭКБ) широкого применения для электромобилей.

В общем, свежих новостей выходит много по этой компании, и наши коллеги из крупнейших инвестдомов считают, что у акций Элемента есть хороший апсайд, и здесь я с ними полностью солидарен. О перспективах динамично развивающегося рынка микроэлектроники мы с вами подробно обсуждали здесь, а сегодня я бы хотел обсудить ещё один потенциальный драйвер роста стоимости акций.

💰 Давайте не забывать, что летом на российском рынке акций ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может быть реинвестировано обратно в рынок. Кроме того, ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб.

Из чего можно сделать вывод о том, что ликвидность, необходимая для роста российского фондового рынка, будет достаточной, и, с большой долей вероятности, инвесторы в первую очередь обратят внимание именно на акции компаний роста, как это было в течение последних полутора лет. И часть этого капитала наверняка будет направлено в том числе и на покупку акций Элемента, который ко всему прочему торгуется по очень привлекательным ценникам.

👉 Подытоживая все вышесказанное, резюмируем, что акции Элемента (#ELMT) — это отличная возможность поучаствовать в реализации технологического суверенитета страны (как бы патриотично это не звучало). И здесь важно отметить, что фондовый рынок всегда поощряет значительным ростом компании, работающие в инновационных отраслях экономики. Тем более во времена, когда бюджет страны готов направлять внушительные средства на развитие этого сектора, продолжая активно развивать процесс импортозамещения.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

⚡️ЦБ оставил ключевую ставку на уровне 16,00%!

Вот основные тезисы от ЦБ:

🔸 ЦБ допускает повышения ставки на ближайших заседаниях

🔸 ЦБ убрал прогноз по инфляции на 2024 год из заявления

🔸 Годовая инфляция вернётся к цели в 2025 году и будет находиться вблизи 4% в дальнейшем

🔸 Кредитная активность остаётся высокой как в розничном, так и в корпоративном сегменте

🔸 Текущие темпы прироста цен перестали снижаться, остаются вблизи значений 1 кв. 2024 года

🔸 На среднесрочном горизонте баланс рисков для инфляции ещё больше

🔸 Российская экономика продолжает расти быстрыми темпами

📈 Умеет удивлять Эльвира Сахипзадовна, умеет! Индекс Мосбиржи на этих радостных новостях уже растёт выше 2% по сравнению с вчерашним закрытием, и сохранение ключевой ставки на уровне 16% - это хороший среднесрочный драйвер для бычьих настроений и хорошая поддержка для рынка акций и облигаций.

👩💻 В 17:00мск мы обязательно заглянем на конференцию с участием Эльвиры Набиуллиной, внимательно послушаем её взгляд на происходящее, и по итогам этой конференции напишем отдельный большой пост на эту тему в Инвестируй или проиграешь PREMIUM, c нашими мыслями и рассуждениями относительно того, как действовать российскому частному инвестору на текущем рынке и на какие инструменты в портфеле делать сейчас основной упор.

Вот основные тезисы от ЦБ:

🔸 ЦБ допускает повышения ставки на ближайших заседаниях

🔸 ЦБ убрал прогноз по инфляции на 2024 год из заявления

🔸 Годовая инфляция вернётся к цели в 2025 году и будет находиться вблизи 4% в дальнейшем

🔸 Кредитная активность остаётся высокой как в розничном, так и в корпоративном сегменте

🔸 Текущие темпы прироста цен перестали снижаться, остаются вблизи значений 1 кв. 2024 года

🔸 На среднесрочном горизонте баланс рисков для инфляции ещё больше

🔸 Российская экономика продолжает расти быстрыми темпами

📈 Умеет удивлять Эльвира Сахипзадовна, умеет! Индекс Мосбиржи на этих радостных новостях уже растёт выше 2% по сравнению с вчерашним закрытием, и сохранение ключевой ставки на уровне 16% - это хороший среднесрочный драйвер для бычьих настроений и хорошая поддержка для рынка акций и облигаций.

👩💻 В 17:00мск мы обязательно заглянем на конференцию с участием Эльвиры Набиуллиной, внимательно послушаем её взгляд на происходящее, и по итогам этой конференции напишем отдельный большой пост на эту тему в Инвестируй или проиграешь PREMIUM, c нашими мыслями и рассуждениями относительно того, как действовать российскому частному инвестору на текущем рынке и на какие инструменты в портфеле делать сейчас основной упор.

{kind=link}

Globaltrans: очевидных драйверов для роста котировок нет

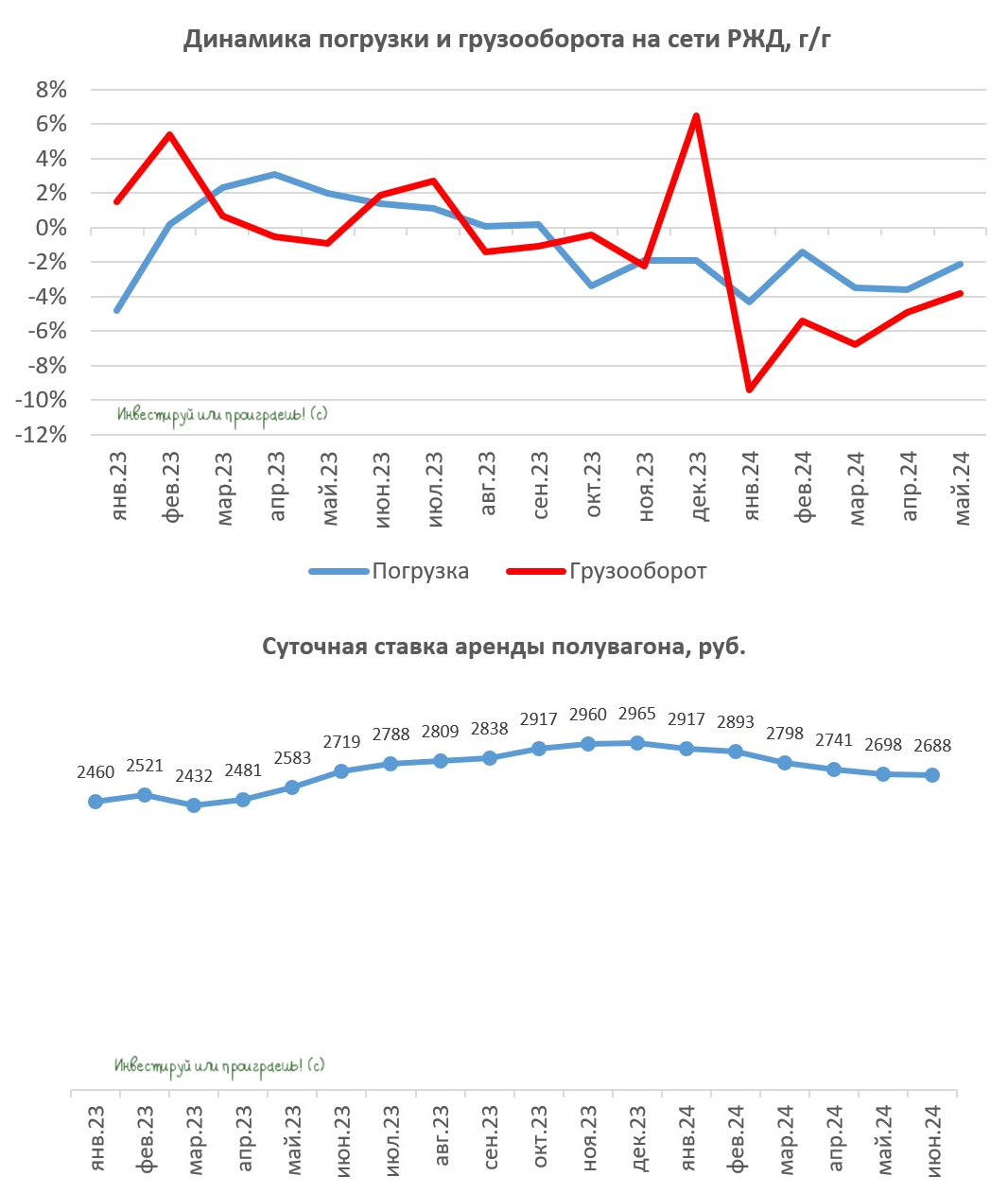

🚂 РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

📉 Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. - это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

❗️И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

📣 В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

🤷♂️ Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

👉 Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (#GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

🚂 РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

📉 Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. - это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

❗️И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

📣 В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

🤷♂️ Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

👉 Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (#GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

Сегежа: пятничный рост акций на словесных интервенциях (часть 1)

👨🏻💻 Интересные заявления в пятницу прозвучали из уст президента Segezha Group (#SGZH) Михаила Шамолина и основателя материнского холдинга АФК Система (#AFKS) Владимира Евтушенкова, поддержавшие котировки акций Сегежи и давшие заметно приунывшим в последнее время акционерам компании хоть какую-то порцию оптимизма. Давайте пройдёмся с вами по основным тезисам:

🔸 Сегежа Групп не будет проводить вторичное размещение акций (SPO) - пожалуй, главная фундаментальная новость от Владимира Евтушенкова, на фоне витающих в последнее время рисков и опасений на этот счёт. При этом он не исключил, что докапитализировать Сегежу всё-таки придётся, но SPO делать точно не планируется, потому что рынок находится "не в самом лучшем состоянии".

Как подчеркнул Евтушенков, докапитализация Сегежи может быть проведена за счёт средств группы или ещё каких-то финансовых инструментов.

«Положение Сегежи в связи с тем, что никто не ожидал таких высоких процентных ставок и такого падения цен на древесину, достаточно сложное, но оно достаточно сложное у всех, кто занимается лесопереработкой. Это, видимо, такая системная ситуация, над которой нужно работать. Ничего тревожащего для нас нет», — добавил он.

🔸 Продолжая тему высоких ставок, глава Segezha Group Михаил Шамолин со своей стороны отметил, что при текущих процентных ставках невозможно развивать бизнес, и возврат на инвестиции обеспечит разве что наркоторговля (смешно, ничего не скажешь).

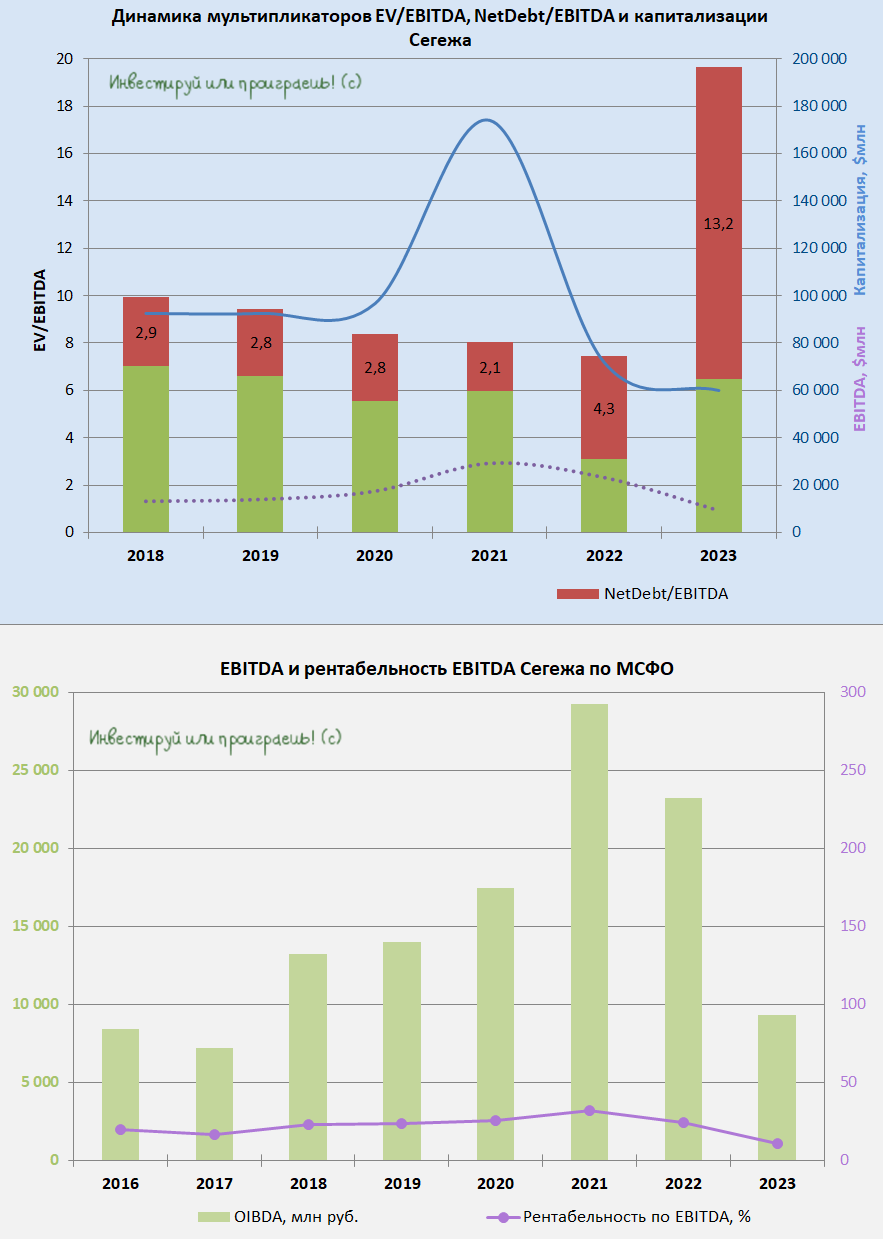

Впрочем, понять его досаду вполне можно: Segezha Group в 2021 году привлекла значительный объём заёмных средств на расширение бизнеса, после чего с начала 2022 года компания столкнулась с ростом банковских ставок с одной стороны, и невозможностью поставлять продукцию на некоторые ключевые (прежде всего, западные) рынки с другой стороны. Как результат - по итогам 2023 года мы уже видим рост долговой нагрузки до уровня 13,2х (!!) по соотношению NetDebt/EBITDA, и этот вопрос с каждым кварталом становится всё острее.

🔸 Опять же, со слов Шамолина, Segezha Group уже определилась с примерными параметрами реструктуризации банковского долга, однако назвать конкретную схему пока не готова из-за отсутствия финального решения:

"Здесь проблема в том, что все инвесторы ждут параметры рестракта, и если я за них озвучу, и это окажется несостоятельным, то в этой ситуации может быть воспринято негативно", - отметил он, воздержавшись от комментариев относительно возможности обойтись в этом вопросе без помощи основного акционера в лице АФК Система.

🔸 Segezha Group планирует как минимум удвоить показатель OIBDA по итогам 2024 года относительно прошлого года, когда OIBDA составляла 9,3 млрд руб. Позитивные ожидания Михаил Шамолин связал в том числе с наращиванием выпуска продукции, в частности, мешочной бумаги:

«Мы сейчас покажем результат второго квартала: и цены выше, и производство. Больше бумаги, например. В прошлом году мы потеряли бизнес в Европе, а мы в Европу грузили 8 тыс. т бумаги в месяц, с введением санкций мы утратили такую возможность. Ушёл год, чтобы найти новые рынки, клиентов, перенаправить объемы».

Однако, с учётом низкой базы прошлого года, вряд ли условные 9,3*2=18,6 млрд руб. будут способны сильно порадовать акционеров компании, вспоминая, что в 2022 году показатель составлял 23,2 млрд руб., а в 2021 году и вовсе 29,3 млрд.

👨🏻💻 Интересные заявления в пятницу прозвучали из уст президента Segezha Group (#SGZH) Михаила Шамолина и основателя материнского холдинга АФК Система (#AFKS) Владимира Евтушенкова, поддержавшие котировки акций Сегежи и давшие заметно приунывшим в последнее время акционерам компании хоть какую-то порцию оптимизма. Давайте пройдёмся с вами по основным тезисам:

🔸 Сегежа Групп не будет проводить вторичное размещение акций (SPO) - пожалуй, главная фундаментальная новость от Владимира Евтушенкова, на фоне витающих в последнее время рисков и опасений на этот счёт. При этом он не исключил, что докапитализировать Сегежу всё-таки придётся, но SPO делать точно не планируется, потому что рынок находится "не в самом лучшем состоянии".

Как подчеркнул Евтушенков, докапитализация Сегежи может быть проведена за счёт средств группы или ещё каких-то финансовых инструментов.

«Положение Сегежи в связи с тем, что никто не ожидал таких высоких процентных ставок и такого падения цен на древесину, достаточно сложное, но оно достаточно сложное у всех, кто занимается лесопереработкой. Это, видимо, такая системная ситуация, над которой нужно работать. Ничего тревожащего для нас нет», — добавил он.

🔸 Продолжая тему высоких ставок, глава Segezha Group Михаил Шамолин со своей стороны отметил, что при текущих процентных ставках невозможно развивать бизнес, и возврат на инвестиции обеспечит разве что наркоторговля (смешно, ничего не скажешь).

Впрочем, понять его досаду вполне можно: Segezha Group в 2021 году привлекла значительный объём заёмных средств на расширение бизнеса, после чего с начала 2022 года компания столкнулась с ростом банковских ставок с одной стороны, и невозможностью поставлять продукцию на некоторые ключевые (прежде всего, западные) рынки с другой стороны. Как результат - по итогам 2023 года мы уже видим рост долговой нагрузки до уровня 13,2х (!!) по соотношению NetDebt/EBITDA, и этот вопрос с каждым кварталом становится всё острее.

🔸 Опять же, со слов Шамолина, Segezha Group уже определилась с примерными параметрами реструктуризации банковского долга, однако назвать конкретную схему пока не готова из-за отсутствия финального решения:

"Здесь проблема в том, что все инвесторы ждут параметры рестракта, и если я за них озвучу, и это окажется несостоятельным, то в этой ситуации может быть воспринято негативно", - отметил он, воздержавшись от комментариев относительно возможности обойтись в этом вопросе без помощи основного акционера в лице АФК Система.

🔸 Segezha Group планирует как минимум удвоить показатель OIBDA по итогам 2024 года относительно прошлого года, когда OIBDA составляла 9,3 млрд руб. Позитивные ожидания Михаил Шамолин связал в том числе с наращиванием выпуска продукции, в частности, мешочной бумаги:

«Мы сейчас покажем результат второго квартала: и цены выше, и производство. Больше бумаги, например. В прошлом году мы потеряли бизнес в Европе, а мы в Европу грузили 8 тыс. т бумаги в месяц, с введением санкций мы утратили такую возможность. Ушёл год, чтобы найти новые рынки, клиентов, перенаправить объемы».

Однако, с учётом низкой базы прошлого года, вряд ли условные 9,3*2=18,6 млрд руб. будут способны сильно порадовать акционеров компании, вспоминая, что в 2022 году показатель составлял 23,2 млрд руб., а в 2021 году и вовсе 29,3 млрд.

{kind=link}

Сегежа: пятничный рост акций на словесных интервенциях (часть 2)

🔸 Первым новым проектом Segezha Group (#SGZH), направленным на наращивание перерабатывающих мощностей, после вынужденной двухлетней инвестиционной паузы, станет ввод в эксплуатацию в 2025 году ещё одной машины по производству строительной бумажной упаковки (мешков для сухих строительных смесей) в г.Сальске Ростовской области. Оборудование производства КНР уже закуплено, проект оценивается в 900 млн руб.

В числе других проектов, работу над которыми планируется возобновить, Михаил Шамолин назвал модернизацию Сокольского ЦБК с запуском новой бумагоделательной машины, увеличение объёма производства на Вятском фанерном комбинате, модернизацию Лесосибирского ЛДК №1, новую лесопильную линию на Онежском ЛДК, а также проект по модернизации Сегежского ЦБК с увеличением объёма производства до 420 тыс. т с нынешних 370-380 тыс. т.

В любом случае президент холдинга отметил, что о сроках возобновления инвестиций станет ясно ближе к 3 кв. 2024 года.

🔸 Налоговые новации, обсуждаемые сейчас правительством, в том числе ожидаемое повышение ставки налога на чистую прибыль до 25% с 20% с одновременным применением инвестиционного налогового вычета, не окажут существенного влияния на бизнес Segezha Group.

🔸 Шамолин не стал прогнозировать, когда компания, закончившая 2023 год и 1Q2024 с чистым убытком и отрицательным свободным денежным потоком, сможет вернуться к положительным значениям. В части FCF динамика будет зависеть как от условий реструктуризации, так и от ключевой ставки ЦБ.

🔸 Начиная с этого года, к FCF привязаны дивиденды Segezha Group: согласно действующей див. политике, в 2024-2026 гг. планировалось направлять на выплаты 75-100% скорректированного FCF. По словам Шамолина, точно спрогнозировать, когда компания вернётся к выплате дивидендов, сейчас сложно, т.к. это будет зависеть от нескольких факторов, в том числе - курса рубля (при его ослаблении доходы Segezha будут расти) и цен на продукцию (наиболее значимый фактор - стоимости поставки пиломатериалов в Китай).

🔸 На вопрос о том, какая цена на пиломатериалы в Китае точно позволит Segezha вернуться к выплате дивидендов, Шамолин ответил: "2500 юаней за 1 куб. м" (в 1кв. 2024 года цены на пиломатериалы составили 164 евро, озвученных цен в 350 евро ещё никогда в истории не было).

👉 Лично у меня после всей услышанной информации от топ-менеджеров оптимизма в отношении Segezha Group сильно не добавилось: по большому счёту прозвучали просто слова и оптимистичные ожидания, толком не подкреплённые цифрами и фактами, надежды на космический рост цен на пиломатериалы и вера на существенное снижение ключевой ставки, которая после пятничной пресс-конференции ЦБ вряд ли имеет место быть, по крайней мере в перспективе текущего года.

По-прежнему не считаю покупку акций Сегежи перспективной инвестиционной идеей, и в этом смысле я по-прежнему призываю вас обращать внимание в первую очередь на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года). Здесь перспектив побольше, да и доходность очень даже внушительная.

❤️ Не забывайте ставить лайк под этим постом, если дочитали его до конца и он показался вам полезным и интересным. Ну и конечно же хорошей вам рабочей недели!

© Инвестируй или проиграешь

🔸 Первым новым проектом Segezha Group (#SGZH), направленным на наращивание перерабатывающих мощностей, после вынужденной двухлетней инвестиционной паузы, станет ввод в эксплуатацию в 2025 году ещё одной машины по производству строительной бумажной упаковки (мешков для сухих строительных смесей) в г.Сальске Ростовской области. Оборудование производства КНР уже закуплено, проект оценивается в 900 млн руб.

В числе других проектов, работу над которыми планируется возобновить, Михаил Шамолин назвал модернизацию Сокольского ЦБК с запуском новой бумагоделательной машины, увеличение объёма производства на Вятском фанерном комбинате, модернизацию Лесосибирского ЛДК №1, новую лесопильную линию на Онежском ЛДК, а также проект по модернизации Сегежского ЦБК с увеличением объёма производства до 420 тыс. т с нынешних 370-380 тыс. т.

В любом случае президент холдинга отметил, что о сроках возобновления инвестиций станет ясно ближе к 3 кв. 2024 года.

🔸 Налоговые новации, обсуждаемые сейчас правительством, в том числе ожидаемое повышение ставки налога на чистую прибыль до 25% с 20% с одновременным применением инвестиционного налогового вычета, не окажут существенного влияния на бизнес Segezha Group.

🔸 Шамолин не стал прогнозировать, когда компания, закончившая 2023 год и 1Q2024 с чистым убытком и отрицательным свободным денежным потоком, сможет вернуться к положительным значениям. В части FCF динамика будет зависеть как от условий реструктуризации, так и от ключевой ставки ЦБ.

🔸 Начиная с этого года, к FCF привязаны дивиденды Segezha Group: согласно действующей див. политике, в 2024-2026 гг. планировалось направлять на выплаты 75-100% скорректированного FCF. По словам Шамолина, точно спрогнозировать, когда компания вернётся к выплате дивидендов, сейчас сложно, т.к. это будет зависеть от нескольких факторов, в том числе - курса рубля (при его ослаблении доходы Segezha будут расти) и цен на продукцию (наиболее значимый фактор - стоимости поставки пиломатериалов в Китай).

🔸 На вопрос о том, какая цена на пиломатериалы в Китае точно позволит Segezha вернуться к выплате дивидендов, Шамолин ответил: "2500 юаней за 1 куб. м" (в 1кв. 2024 года цены на пиломатериалы составили 164 евро, озвученных цен в 350 евро ещё никогда в истории не было).

👉 Лично у меня после всей услышанной информации от топ-менеджеров оптимизма в отношении Segezha Group сильно не добавилось: по большому счёту прозвучали просто слова и оптимистичные ожидания, толком не подкреплённые цифрами и фактами, надежды на космический рост цен на пиломатериалы и вера на существенное снижение ключевой ставки, которая после пятничной пресс-конференции ЦБ вряд ли имеет место быть, по крайней мере в перспективе текущего года.

По-прежнему не считаю покупку акций Сегежи перспективной инвестиционной идеей, и в этом смысле я по-прежнему призываю вас обращать внимание в первую очередь на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года). Здесь перспектив побольше, да и доходность очень даже внушительная.

❤️ Не забывайте ставить лайк под этим постом, если дочитали его до конца и он показался вам полезным и интересным. Ну и конечно же хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

https://ofac.treasury.gov/recent-actions/20240612

Вот так нашу страну решили поздравить с Днём независимости!

С точки зрения торгов на бирже, мы действительно станем теперь ещё более независимыми...

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

📉 Очередной чёрный четверг на российском фондовом рынке после вчерашних новостей и очередные возможности для инвестиций!

Спешить, конечно, не надо в принятии инвестиционных решений, но внимательность к фондовому рынку в эти дни, безусловно, нужно увеличить, чтобы не пропустить интересные возможности.

Ну а пока старт торгов выглядит примерно так...

© Инвестируй или проиграешь

Спешить, конечно, не надо в принятии инвестиционных решений, но внимательность к фондовому рынку в эти дни, безусловно, нужно увеличить, чтобы не пропустить интересные возможности.

Ну а пока старт торгов выглядит примерно так...

© Инвестируй или проиграешь

Инвестируй или проиграешь | Юрий Козлов

❓Зона поддержки 3200-3300 пунктов по индексу Мосбиржи устоит?

👆👆 Очередное подтверждение того, что на рынке зачастую правым оказывается меньшинство, а не большинство.

📊 31% из проголосовавших пару недель назад в нашем опросе оказались правы, что поддержка 3200 пунктов по индексу Мосбиржи всё-таки не устоит... И она действительно не устояла.

📉📈 Что касается сегодняшних торгов, то в моменте индекс Мосбиржи опускался даже ниже 3050 пунктов, однако сейчас пытается найти поддержку чуть выше уровня 3100 пунктов. Но расслабляться рано: впереди 26 июля, очередное заседание ЦБ и очередные интриги по поводу ключевой ставки. Если вдруг ЦБ действительно решит повысить ключ, но на фондовых рынках снова польётся чья-то кровь...

© Инвестируй или проиграешь

📊 31% из проголосовавших пару недель назад в нашем опросе оказались правы, что поддержка 3200 пунктов по индексу Мосбиржи всё-таки не устоит... И она действительно не устояла.