🏦 МТС банк продолжает сбор заявок на IPO, книга была переподписана х2 в первые часы

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного - с капитализации, ее диапазон составит от 70,6 - 75,1 млрд руб., это дает ориентир по цене за акцию 2350 - 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

📈 Учитывая то, что МТС банк является полноценным финтехом, темпы его роста выше, чем у традиционного банковского сектора. Последние несколько лет, например, он рос вдвое быстрее рынка. Сейчас банк входит в ТОП-8 крупнейших розничных банков, но ставит целью в среднесрочной перспективе стать ТОП-5 игроком.

✔️ Для достижения поставленных целей потребуется удвоить портфель и число клиентов, а также увеличить ROE до 30%, как писал выше. С учетом того, что с клиентами ему может помочь материнская компания - МТС #MTSS. которая имеет более 80 млн пользователей, думаю, что цели вполне достижимые.

⏳ Вернемся к параметрам IPO, сбор заявок уже идет и продлится до 25 апреля включительно. Начало торгов запланировано на 26 апреля. Объем размещения составит 10 млрд руб.

❌ Что касается рисков. Есть ожидания на рынке, что банковский сектор в текущем году покажет более слабые результаты чем в прошлом. Это действительно важный фактор, который стоит учитывать. Но уже по итогам 1 квартала МТС банк продемонстрировал рост чистой прибыли по РСБУ на 32% г/г. Рейтинговое агентство НКР также ожидает, что в текущем году банки поставят рекорд по прибыли в размере 3,5 трлн руб. против 3,3 трлн годом ранее. Так что здесь не все так однозначно. Не будем гадать, а продолжим следить просто за квартальными финансовыми результатами.

📌 Как итог, даже при размещении по верхней границе диапазона МТС банк по мультипликаторам оценен недорого, на мой взгляд. У менеджмента есть стратегические планы по развитию бизнеса и вывода компании в ТОП-5 в своем секторе. Лично мне компания понравилась, но решение об участии приму ближе к концу сбора заявок, может быть появятся данные об аллокации как раз.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного - с капитализации, ее диапазон составит от 70,6 - 75,1 млрд руб., это дает ориентир по цене за акцию 2350 - 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

📈 Учитывая то, что МТС банк является полноценным финтехом, темпы его роста выше, чем у традиционного банковского сектора. Последние несколько лет, например, он рос вдвое быстрее рынка. Сейчас банк входит в ТОП-8 крупнейших розничных банков, но ставит целью в среднесрочной перспективе стать ТОП-5 игроком.

✔️ Для достижения поставленных целей потребуется удвоить портфель и число клиентов, а также увеличить ROE до 30%, как писал выше. С учетом того, что с клиентами ему может помочь материнская компания - МТС #MTSS. которая имеет более 80 млн пользователей, думаю, что цели вполне достижимые.

⏳ Вернемся к параметрам IPO, сбор заявок уже идет и продлится до 25 апреля включительно. Начало торгов запланировано на 26 апреля. Объем размещения составит 10 млрд руб.

❌ Что касается рисков. Есть ожидания на рынке, что банковский сектор в текущем году покажет более слабые результаты чем в прошлом. Это действительно важный фактор, который стоит учитывать. Но уже по итогам 1 квартала МТС банк продемонстрировал рост чистой прибыли по РСБУ на 32% г/г. Рейтинговое агентство НКР также ожидает, что в текущем году банки поставят рекорд по прибыли в размере 3,5 трлн руб. против 3,3 трлн годом ранее. Так что здесь не все так однозначно. Не будем гадать, а продолжим следить просто за квартальными финансовыми результатами.

📌 Как итог, даже при размещении по верхней границе диапазона МТС банк по мультипликаторам оценен недорого, на мой взгляд. У менеджмента есть стратегические планы по развитию бизнеса и вывода компании в ТОП-5 в своем секторе. Лично мне компания понравилась, но решение об участии приму ближе к концу сбора заявок, может быть появятся данные об аллокации как раз.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Важные даты и события для инвестора в апреле - мае 2024 года

В ежедневной рутине мы часто забываем о важных сроках и датах событий. Сегодня решил сделать небольшой пост с напоминанием о том, что нас ждет уже на следующей неделе.

Поехали...

📌 Если у вас есть заблокированные иностранные бумаги с местом хранения в НРД или фонды Finex, то вы можете подать заявку на обмен на сумму до 100 000 руб. в рамках президентского указа № 844.

👉 Делал в марте подробное видео по данному вопросу: https://youtu.be/Eg1WkE3ESEE

⏳ Срок приема заявок завершится 3 мая, так что времени осталось совсем немного. Тем, кто откладывал до последнего, рекомендую поторопиться. Некоторые брокеры прекращают прием заявок раньше, учитывайте это.

❓ Какие из фондов Финекса стоит продать первыми?

Часто пишут данный вопрос, решил кратко разобрать. Это достаточно субъективный выбор, но я поделюсь своим мнением, как бы поступил сам. Сейчас прилично выросли индексы акций США и ЕС, учитывая, что дата фиксации цен для заявки устанавливалась в конце марта, когда индексы были близки к максимумам, то с них бы и начал. Китайский рынок остается под давлением, золото только начало расти, а вот драйверов для роста фондового рынка в развитых странах я пока не вижу, с учетом высокой инфляции и ставок. Первыми бы распродавал #FXUS, #FXDE и их аналоги, а там уже в зависимости от ваших долей смотрел другие активы. Также напомню, что фонды #FXRU и #FXRL продать не получится, туда входят российские активы.

☝️ Но здесь не стоит искать возможность только для заработка, какие-то активы я бы продал и в минус. Главное, что эти средства можно будет потом инвестировать во что-то более ликвидное на рынке РФ.

✔️ Свою заявку на продажу уже подал, но решил начать с иностранных акций, их как раз суммарно было примерно на 100к руб. Если сделка пройдет и будет вторая очередь, там уже буду продавать фонды Finex.

💳 Вторым событием станет увеличение лимитов переводов по СБП (система быстрых платежей) с 1 мая. Теперь между своими счетами в разных банках через данную систему можно будет переводить до 30 млн руб. в месяц без комиссии. Это сильно упростит и расширит в том числе инвестиционные возможности. Сейчас многие выбирают брокера в зависимости от банка, куда приходит основной доход (ЗП, например), чтобы не терять комиссии на лишних транзакциях между банками. Теперь же вы сможете выбрать наиболее подходящего вам брокера по качеству обслуживания и комиссиям, а проблема с переводами решится сама собой.

❗️ До 30 апреля 2024 года нужно успеть подать налоговую декларацию, если у вас есть какие-нибудь незадекларированные доходы за 2023 год (продажа или сдача в аренду недвижимости, выигрыш в лотереях и прочее). Если не успеете, то могут выставить штраф, чего лучше избежать. Сами же налоги нужно будет заплатить до 15 июля.

☝️ Если вы подаете декларацию 3-НФДЛ только для получения вычетов и там нет никаких незадекларированных доходов, то вышеуказанные сроки неактуальны. Такую декларацию можно подать в любой момент в течение календарного года.

🧐 Таким образом, налоговая декларация подается до 30 апреля, оплачиваются налоги до 15 июля. Заявки на продажу заблокированных активов принимаются до 3 мая (где-то срок меньше, проверяйте у своего брокера). И ждем 1 мая и переводим деньги между своими счетами в разных банках практически без ограничений (до 30 млн руб. в мес.).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

@investokrat

В ежедневной рутине мы часто забываем о важных сроках и датах событий. Сегодня решил сделать небольшой пост с напоминанием о том, что нас ждет уже на следующей неделе.

Поехали...

📌 Если у вас есть заблокированные иностранные бумаги с местом хранения в НРД или фонды Finex, то вы можете подать заявку на обмен на сумму до 100 000 руб. в рамках президентского указа № 844.

👉 Делал в марте подробное видео по данному вопросу: https://youtu.be/Eg1WkE3ESEE

⏳ Срок приема заявок завершится 3 мая, так что времени осталось совсем немного. Тем, кто откладывал до последнего, рекомендую поторопиться. Некоторые брокеры прекращают прием заявок раньше, учитывайте это.

❓ Какие из фондов Финекса стоит продать первыми?

Часто пишут данный вопрос, решил кратко разобрать. Это достаточно субъективный выбор, но я поделюсь своим мнением, как бы поступил сам. Сейчас прилично выросли индексы акций США и ЕС, учитывая, что дата фиксации цен для заявки устанавливалась в конце марта, когда индексы были близки к максимумам, то с них бы и начал. Китайский рынок остается под давлением, золото только начало расти, а вот драйверов для роста фондового рынка в развитых странах я пока не вижу, с учетом высокой инфляции и ставок. Первыми бы распродавал #FXUS, #FXDE и их аналоги, а там уже в зависимости от ваших долей смотрел другие активы. Также напомню, что фонды #FXRU и #FXRL продать не получится, туда входят российские активы.

☝️ Но здесь не стоит искать возможность только для заработка, какие-то активы я бы продал и в минус. Главное, что эти средства можно будет потом инвестировать во что-то более ликвидное на рынке РФ.

✔️ Свою заявку на продажу уже подал, но решил начать с иностранных акций, их как раз суммарно было примерно на 100к руб. Если сделка пройдет и будет вторая очередь, там уже буду продавать фонды Finex.

💳 Вторым событием станет увеличение лимитов переводов по СБП (система быстрых платежей) с 1 мая. Теперь между своими счетами в разных банках через данную систему можно будет переводить до 30 млн руб. в месяц без комиссии. Это сильно упростит и расширит в том числе инвестиционные возможности. Сейчас многие выбирают брокера в зависимости от банка, куда приходит основной доход (ЗП, например), чтобы не терять комиссии на лишних транзакциях между банками. Теперь же вы сможете выбрать наиболее подходящего вам брокера по качеству обслуживания и комиссиям, а проблема с переводами решится сама собой.

❗️ До 30 апреля 2024 года нужно успеть подать налоговую декларацию, если у вас есть какие-нибудь незадекларированные доходы за 2023 год (продажа или сдача в аренду недвижимости, выигрыш в лотереях и прочее). Если не успеете, то могут выставить штраф, чего лучше избежать. Сами же налоги нужно будет заплатить до 15 июля.

☝️ Если вы подаете декларацию 3-НФДЛ только для получения вычетов и там нет никаких незадекларированных доходов, то вышеуказанные сроки неактуальны. Такую декларацию можно подать в любой момент в течение календарного года.

🧐 Таким образом, налоговая декларация подается до 30 апреля, оплачиваются налоги до 15 июля. Заявки на продажу заблокированных активов принимаются до 3 мая (где-то срок меньше, проверяйте у своего брокера). И ждем 1 мая и переводим деньги между своими счетами в разных банках практически без ограничений (до 30 млн руб. в мес.).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

@investokrat

YouTube

Появилась возможность продать фонды FINEX | Как продать заблокированные активы? | Аведиков Георгий

Полный перечень иностранных активов: https://www.tg-me.com/investokrat/1928

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/…

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/…

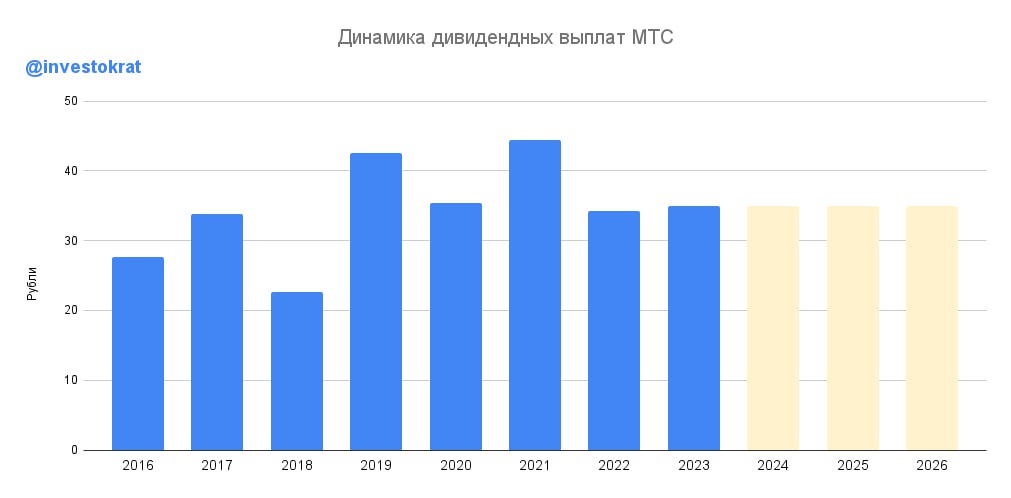

💰 МТС объявил новую дивидендную политику

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

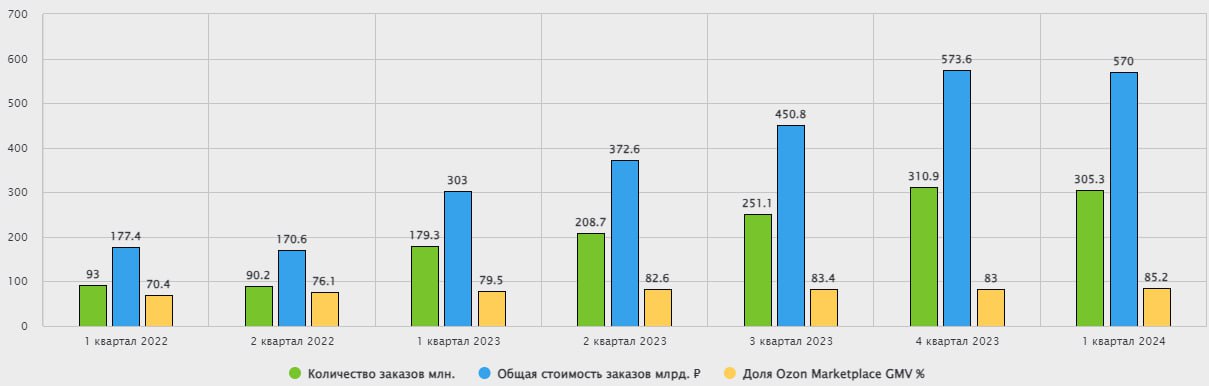

📈 OZON сохраняет высокие темпы роста

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.

💼 Сегмент e-commerce, который является основным у OZON, хорошо дополнился финтехом. Если первый требует существенных инвестиций в развитие и его рентабельность может плавать из года в год, то второй стабильно зарабатывает деньги и будет сглаживать подобные колебания по Группе.

📌 Резюмируя все вышесказанное, вышел хороший отчет OZON, наконец-то мы узнали чуть больше про их финтех-сегмент, который положительно влияет на эффективность консолидированных результатов. Эта синергия даст свои плоды уже в ближайшем будущем, если раньше был рост в ущерб рентабельности, то сейчас мы наблюдаем баланс между этими показателями. Продолжаем следить за новостями и отчетами эмитента.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.

💼 Сегмент e-commerce, который является основным у OZON, хорошо дополнился финтехом. Если первый требует существенных инвестиций в развитие и его рентабельность может плавать из года в год, то второй стабильно зарабатывает деньги и будет сглаживать подобные колебания по Группе.

📌 Резюмируя все вышесказанное, вышел хороший отчет OZON, наконец-то мы узнали чуть больше про их финтех-сегмент, который положительно влияет на эффективность консолидированных результатов. Эта синергия даст свои плоды уже в ближайшем будущем, если раньше был рост в ущерб рентабельности, то сейчас мы наблюдаем баланс между этими показателями. Продолжаем следить за новостями и отчетами эмитента.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat-…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat-…

💼 МТС банк распределил акции

Для меня это было самое масштабное IPO, поставил самую большую заявку за все время работы на рынке, задействовав доступные плечи. В итоге получил 46 акций или аллокация составила чуть меньше 3,4%.

Ажиотажный спрос на хорошие компании не снижается, по МТС банку он достиг 168 млрд руб. И это при том, что объем IPO составил 11,5 млрд руб. с учетом стабилизационного пакета.

💰 Размещение прошло по верхней границе диапазона, по цене 2500 руб. за акцию. Компания старалась соблюдать аллокацию между физическими лицами, которым досталось акций на 5 млрд руб. и институциональными инвесторами - 6,5 млрд руб.

⏳ Напоминаю, сделка была в виде доп. эмиссии (cash-in), торги начинаются сегодня в 15:00 мск. Тикер МТС банка - #MBNK.

Итоговая капитализация составила 88,6 млрд руб. (P/B2023 = 1,16x, P/E2023 = 7x).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Для меня это было самое масштабное IPO, поставил самую большую заявку за все время работы на рынке, задействовав доступные плечи. В итоге получил 46 акций или аллокация составила чуть меньше 3,4%.

Ажиотажный спрос на хорошие компании не снижается, по МТС банку он достиг 168 млрд руб. И это при том, что объем IPO составил 11,5 млрд руб. с учетом стабилизационного пакета.

💰 Размещение прошло по верхней границе диапазона, по цене 2500 руб. за акцию. Компания старалась соблюдать аллокацию между физическими лицами, которым досталось акций на 5 млрд руб. и институциональными инвесторами - 6,5 млрд руб.

⏳ Напоминаю, сделка была в виде доп. эмиссии (cash-in), торги начинаются сегодня в 15:00 мск. Тикер МТС банка - #MBNK.

Итоговая капитализация составила 88,6 млрд руб. (P/B2023 = 1,16x, P/E2023 = 7x).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Селигдар улучшает эффективность

🏆 С начала текущего года цена золота в долларах выросла на 13%, а с начала 2023 года более, чем на 30%. Динамика котировок акций золотодобытчиков демонстрирует увеличение интереса к ним со стороны инвесторов.

💰 Рост цен на желтый металл на выходе дает более высокую маржинальность компаний, которые его добывают. Это трансформируется в увеличение прибыли, а вместе с ней и дивидендов. Однако, чтобы выбрать качественного эмитента, нужно смотреть не только на его отчеты за прошлые периоды, но и оценивать перспективы по наращиванию производственных и финансовых показателей. Сегодня об этом и поговорим.

☝️Главным вызовом для всех золотодобывающих компаний является планомерное снижение содержания золота в руде. Это касается не только РФ, такая тенденция наблюдается во всем мире. Параллельно с этим, извлекать желтый металл становится все труднее, потому что на многих новых месторождениях встречаются преимущественно упорные руды. Это приводит к увеличению количества операций по извлечению желтого металла, что отражается на росте себестоимости.

✔️ На помощь в этом вопросе должны приходить новые технологии и более эффективные способы извлечения золота в изменившихся условиях. На неделе вышла интересная новость о том, что Селигдар и НИТУ МИСИС успешно завершили исследования, в рамках которых был найден способ улучшения показателей извлечения золота из золотосульфидной руды.

📈 В качестве результата удалось получить на выходе на 5-7% золота больше, за счет оптимизации ряда ключевых параметров.

📝 Цитата из пресс-релиза компании:

«Технология относится к области флотационного обогащения золотосульфидных руд, содержащих основной ценный компонент – золото. Схема предполагает частично коллективно-селективную флотацию с удалением сурьмы и углеродистого вещества, мешающие дальнейшей переработке концентрата, в отдельные продукты.»

Детали могут быть понятны не всем, но вывод ясен, думаю. Главное теперь ответить на следующий вопрос:

❓Почему это важно?

В рамках своей стратегии развития до 2030 года, менеджмент Селигдара планирует нарастить объем производства золота до 20 тонн в год. Напомню, что по итогам 2023 года было произведено 8,3 тонны.

✔️ Одним из ключевых будущих проектов компании является месторождение Кючус в Якутии. Ожидается, что только благодаря ему удастся увеличить объем производства желтого металла на 10 тонн в год. Запасы данного месторождения оцениваются в 175 тонн. Для понимания масштаба, суммарные запасы золота у Селигдара на начало 2023 года оценивались в 272 тонны, таким образом, доля одного только Кючуса в этом показателе около 65%.

⛏ На месторождении Кючус преобладают как раз золотосульфидные руды. Таким образом, полученная технология может быть там успешно применена, а возможно она станет ключевой для переработки упорной первичной руды, как минимум в РФ. На данный момент Селигдар и НИТУ МИСИС подали заявку на патентование данной технологии. С одной стороны, как мы выяснили выше, ее уже есть где применить, а в будущем, компания может получить дополнительный финансовый эффект от совместного владения интеллектуальной собственностью, если данным решением заинтересуются другие представители сектора.

📌 Подводя итог, технологии не стоят на месте. Приятно видеть, что российские компании совместно с институтами активно работают над своей эффективностью. С одной стороны, новые проекты дадут Селигдару хороший прирост по операционным результатам, а с другой, новые решения могут позволить увеличить рентабельность добычи на этих проектах. А мы продолжаем следить за новостями и отчетами эмитента.

#SELG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆 С начала текущего года цена золота в долларах выросла на 13%, а с начала 2023 года более, чем на 30%. Динамика котировок акций золотодобытчиков демонстрирует увеличение интереса к ним со стороны инвесторов.

💰 Рост цен на желтый металл на выходе дает более высокую маржинальность компаний, которые его добывают. Это трансформируется в увеличение прибыли, а вместе с ней и дивидендов. Однако, чтобы выбрать качественного эмитента, нужно смотреть не только на его отчеты за прошлые периоды, но и оценивать перспективы по наращиванию производственных и финансовых показателей. Сегодня об этом и поговорим.

☝️Главным вызовом для всех золотодобывающих компаний является планомерное снижение содержания золота в руде. Это касается не только РФ, такая тенденция наблюдается во всем мире. Параллельно с этим, извлекать желтый металл становится все труднее, потому что на многих новых месторождениях встречаются преимущественно упорные руды. Это приводит к увеличению количества операций по извлечению желтого металла, что отражается на росте себестоимости.

✔️ На помощь в этом вопросе должны приходить новые технологии и более эффективные способы извлечения золота в изменившихся условиях. На неделе вышла интересная новость о том, что Селигдар и НИТУ МИСИС успешно завершили исследования, в рамках которых был найден способ улучшения показателей извлечения золота из золотосульфидной руды.

📈 В качестве результата удалось получить на выходе на 5-7% золота больше, за счет оптимизации ряда ключевых параметров.

📝 Цитата из пресс-релиза компании:

«Технология относится к области флотационного обогащения золотосульфидных руд, содержащих основной ценный компонент – золото. Схема предполагает частично коллективно-селективную флотацию с удалением сурьмы и углеродистого вещества, мешающие дальнейшей переработке концентрата, в отдельные продукты.»

Детали могут быть понятны не всем, но вывод ясен, думаю. Главное теперь ответить на следующий вопрос:

❓Почему это важно?

В рамках своей стратегии развития до 2030 года, менеджмент Селигдара планирует нарастить объем производства золота до 20 тонн в год. Напомню, что по итогам 2023 года было произведено 8,3 тонны.

✔️ Одним из ключевых будущих проектов компании является месторождение Кючус в Якутии. Ожидается, что только благодаря ему удастся увеличить объем производства желтого металла на 10 тонн в год. Запасы данного месторождения оцениваются в 175 тонн. Для понимания масштаба, суммарные запасы золота у Селигдара на начало 2023 года оценивались в 272 тонны, таким образом, доля одного только Кючуса в этом показателе около 65%.

⛏ На месторождении Кючус преобладают как раз золотосульфидные руды. Таким образом, полученная технология может быть там успешно применена, а возможно она станет ключевой для переработки упорной первичной руды, как минимум в РФ. На данный момент Селигдар и НИТУ МИСИС подали заявку на патентование данной технологии. С одной стороны, как мы выяснили выше, ее уже есть где применить, а в будущем, компания может получить дополнительный финансовый эффект от совместного владения интеллектуальной собственностью, если данным решением заинтересуются другие представители сектора.

📌 Подводя итог, технологии не стоят на месте. Приятно видеть, что российские компании совместно с институтами активно работают над своей эффективностью. С одной стороны, новые проекты дадут Селигдару хороший прирост по операционным результатам, а с другой, новые решения могут позволить увеличить рентабельность добычи на этих проектах. А мы продолжаем следить за новостями и отчетами эмитента.

#SELG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 "Sell in May and go away"

Завтра уже 1 мая, поздравляю всех с праздниками и желаю хорошо отдохнуть!

Мосбиржа не будет работать только 1 и 9 мая, в остальные дни торги проводятся в обычном режиме. Так что тем, кто отдыхать не планирует, будет возможность поторговать.

Вы уже слышали, наверное, известную на фондовом рынке стратегию "Sell in May and go away". Она подразумевает закрытие крупных позиции в мае и уход на отдых до осени. Дело в том, что летом многие представители рыночной индустрии отправляются в отпуск, перестают совершать сделки на бирже и там начинается своя жизнь. Снижается ликвидность, повышается волатильность во многих бумагах и по статистике в это время часто случаются коррекции. Зачем рисковать заработанным, отдыхать нужно не думая о просадках.

📈 Если же вы долгосрочный инвестор и имеете сбалансированный портфель из разных типов бумаг, то продавать что-то особого смысла не имеет, на мой взгляд. Моя основная стратегия построена на дивидендах и купонах, поэтому, скидывать хорошие активы точно не буду, даже если они просядут в цене. Параллельно сейчас накопилась кубышка на случай, если коррекция все-таки случится, чтобы было на что докупать.

📝 Отобрал для себя акции, которые буду докупать в первую очередь в случае коррекции. Полный перечень интересных акций на долгосрок я приводил в нашем клубе в рамках разбора стратегии на 2024 год. Некоторые идеи уже реализовались, а по некоторым еще есть точки входа. В мае-июне в клубе пройдет большой вебинар с разбором всех секторов рынка РФ, где мы обсудим лидеров в каждом секторе, как с точки зрения дивидендов, так и с точки зрения потенциала роста. Следите за анонсами, чтобы не пропустить.

💰 Также скоро начнется дивидендный сезон, с мая по июль обычно выплачивается львиная доля средств акционерам, часть из которых реинвестируются обратно в рынок. Ждем этого момента с нетерпением, а пока можно подвести краткий итог прошлых 12 месяцев. Благодаря активным докупкам акций и облигаций за последние 2,5 года, удалось выйти на относительно стабильный денежный поток в среднем около 55 тыс. руб. после вычета налогов. Для Москвы это пока еще маловато для жизни, но по региональным меркам очень даже неплохо.

💰 Как минимум, данный портфель полностью перекрывает мои платежи по ипотеке, так что цель "минимум" фактически выполнена. Теперь ставим более амбициозные планы и продолжаем двигаться дальше.

Следить за моими портфелями, сделками, а также получить доступ к более глубокой аналитике можно по ссылке.

#портфель #portfolio

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Завтра уже 1 мая, поздравляю всех с праздниками и желаю хорошо отдохнуть!

Мосбиржа не будет работать только 1 и 9 мая, в остальные дни торги проводятся в обычном режиме. Так что тем, кто отдыхать не планирует, будет возможность поторговать.

Вы уже слышали, наверное, известную на фондовом рынке стратегию "Sell in May and go away". Она подразумевает закрытие крупных позиции в мае и уход на отдых до осени. Дело в том, что летом многие представители рыночной индустрии отправляются в отпуск, перестают совершать сделки на бирже и там начинается своя жизнь. Снижается ликвидность, повышается волатильность во многих бумагах и по статистике в это время часто случаются коррекции. Зачем рисковать заработанным, отдыхать нужно не думая о просадках.

📈 Если же вы долгосрочный инвестор и имеете сбалансированный портфель из разных типов бумаг, то продавать что-то особого смысла не имеет, на мой взгляд. Моя основная стратегия построена на дивидендах и купонах, поэтому, скидывать хорошие активы точно не буду, даже если они просядут в цене. Параллельно сейчас накопилась кубышка на случай, если коррекция все-таки случится, чтобы было на что докупать.

📝 Отобрал для себя акции, которые буду докупать в первую очередь в случае коррекции. Полный перечень интересных акций на долгосрок я приводил в нашем клубе в рамках разбора стратегии на 2024 год. Некоторые идеи уже реализовались, а по некоторым еще есть точки входа. В мае-июне в клубе пройдет большой вебинар с разбором всех секторов рынка РФ, где мы обсудим лидеров в каждом секторе, как с точки зрения дивидендов, так и с точки зрения потенциала роста. Следите за анонсами, чтобы не пропустить.

💰 Также скоро начнется дивидендный сезон, с мая по июль обычно выплачивается львиная доля средств акционерам, часть из которых реинвестируются обратно в рынок. Ждем этого момента с нетерпением, а пока можно подвести краткий итог прошлых 12 месяцев. Благодаря активным докупкам акций и облигаций за последние 2,5 года, удалось выйти на относительно стабильный денежный поток в среднем около 55 тыс. руб. после вычета налогов. Для Москвы это пока еще маловато для жизни, но по региональным меркам очень даже неплохо.

💰 Как минимум, данный портфель полностью перекрывает мои платежи по ипотеке, так что цель "минимум" фактически выполнена. Теперь ставим более амбициозные планы и продолжаем двигаться дальше.

Следить за моими портфелями, сделками, а также получить доступ к более глубокой аналитике можно по ссылке.

#портфель #portfolio

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

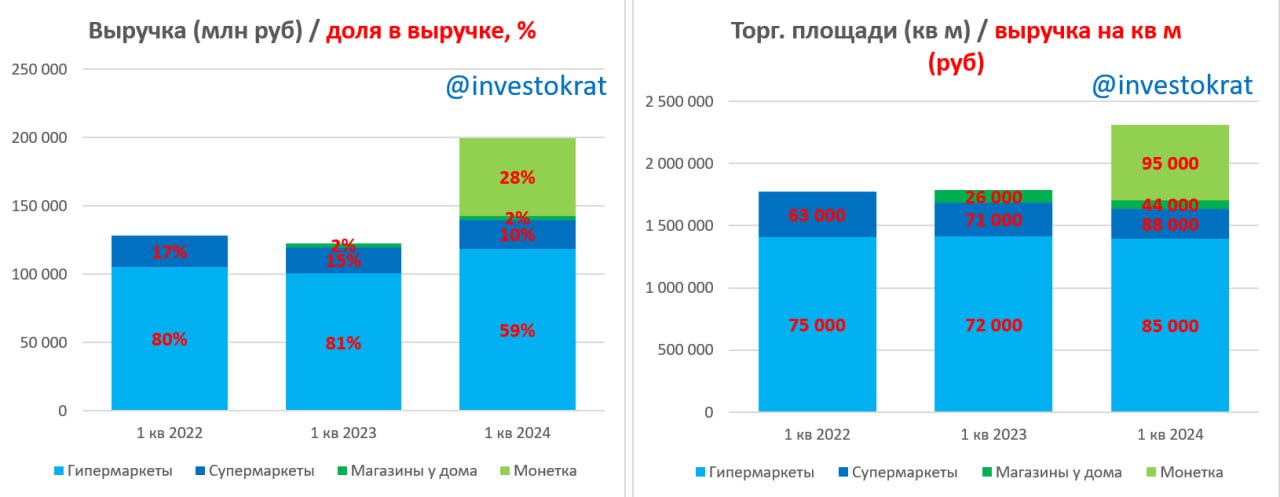

Лента – лидер роста 2024 года не только по котировкам

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

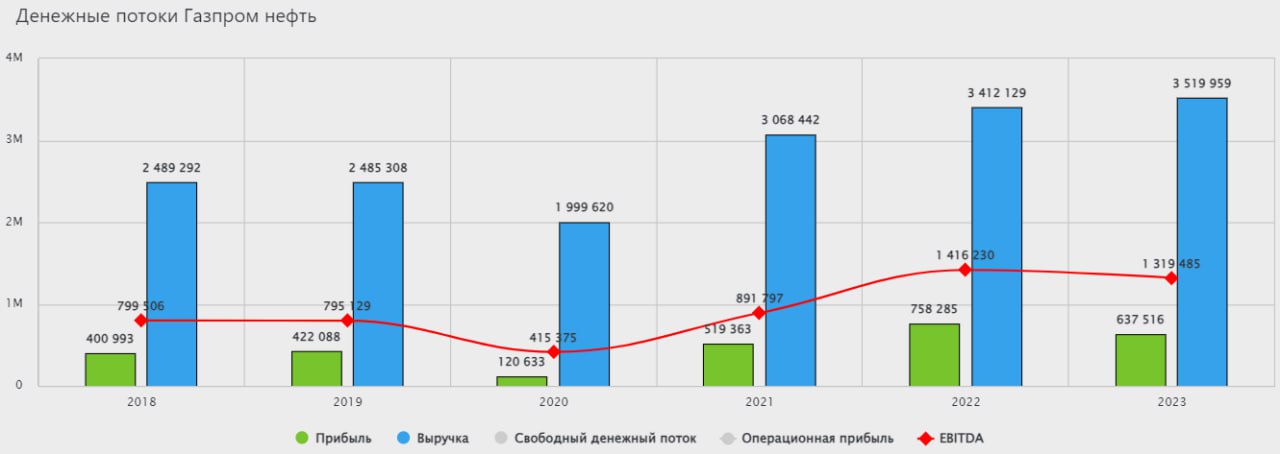

🛢 Газпромнефть: самая сомнительная бумага в секторе?

В отличие от коллег по сектору, Газпромнефть в последнее время гораздо реже попадает на радары аналитиков. Заслуженно или нет? Попробуем сегодня разобраться.

📊 Начнем с отчета за 2023 год:

📈 Выручка выросла на 3,1% г/г. На первый взгляд, мало. Но мы держим в уме пример Лукойла и двигаемся дальше к более важным статьям доходов.

📉 Операционная прибыль снизилась на 17,1% г/г. А вот это уже плохо. Операционные расходы выросли более чем на 35%, а налоговая нагрузка более чем на 40%.

💰 Чистая прибыль сократилась на 15,9% г/г. Это может оказать негативное влияние на размер итоговых дивидендов. За 9 месяцев 2023 года Газпромнефть уже выплатила 82,94 рубля акционерам, что составляет 61% годовой чистой прибыли. Получается, что формально компания может пропустить финальный дивиденд (согласно див. политике платится не менее 50% от ЧП). Но, скорее всего, этого не сделает. Почему? Все дело в Газпроме, для которого нефтяная дочка в моменте стала источником денежного потока на фоне проблем с газовым бизнесом. Поэтому, на мой взгляд, финальный дивиденд мы увидим и, возможно, он превзойдет наши ожидания.

❓Но хорошо ли это для акционеров Газпромнефти?

В моменте - да, они получают хорошую доходность. Однако, на фоне высоких выплат растет и стоимость акций. Когда Газпромнефть вернется к привычным дивидендам, инвесторов может ждать разочарование и отрезвление, что негативно скажется на котировках.

💰 Долговая нагрузка у компании пока в пределах нормы (ND/EBITDA = 0,26x). Однако, рискует вырасти, если Газпром продолжит оттягивать больше средств, чем зарабатывает Газпромнефть. По показателю EV/EBITDA, который в моменте равен 3х, она стоит наравне с Роснефтью, но дороже Лукойла (EV/EBITDA =2,4x). На мой взгляд, с учетом перспектив Роснефти в газовых проектах и увеличению добычи на "Восток Ойл", и более дешевого Лукойла, Газпромнефть выглядит аутсайдером в секторе, не имея явных драйверов роста бизнеса.

❗️А тем временем, Газпром еще больше подливает масла в огонь, планируя напрямую внедриться в управление Газпромнефтью и еще глубже задействовать ее ресурс для собственного спасения. После прочтения таких новостей создается ощущение, что лучшие времена для Газпромнефти (когда она активно инвестировала в рост добычи и модернизацию НПЗ) постепенно остаются позади.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В отличие от коллег по сектору, Газпромнефть в последнее время гораздо реже попадает на радары аналитиков. Заслуженно или нет? Попробуем сегодня разобраться.

📊 Начнем с отчета за 2023 год:

📈 Выручка выросла на 3,1% г/г. На первый взгляд, мало. Но мы держим в уме пример Лукойла и двигаемся дальше к более важным статьям доходов.

📉 Операционная прибыль снизилась на 17,1% г/г. А вот это уже плохо. Операционные расходы выросли более чем на 35%, а налоговая нагрузка более чем на 40%.

💰 Чистая прибыль сократилась на 15,9% г/г. Это может оказать негативное влияние на размер итоговых дивидендов. За 9 месяцев 2023 года Газпромнефть уже выплатила 82,94 рубля акционерам, что составляет 61% годовой чистой прибыли. Получается, что формально компания может пропустить финальный дивиденд (согласно див. политике платится не менее 50% от ЧП). Но, скорее всего, этого не сделает. Почему? Все дело в Газпроме, для которого нефтяная дочка в моменте стала источником денежного потока на фоне проблем с газовым бизнесом. Поэтому, на мой взгляд, финальный дивиденд мы увидим и, возможно, он превзойдет наши ожидания.

❓Но хорошо ли это для акционеров Газпромнефти?

В моменте - да, они получают хорошую доходность. Однако, на фоне высоких выплат растет и стоимость акций. Когда Газпромнефть вернется к привычным дивидендам, инвесторов может ждать разочарование и отрезвление, что негативно скажется на котировках.

💰 Долговая нагрузка у компании пока в пределах нормы (ND/EBITDA = 0,26x). Однако, рискует вырасти, если Газпром продолжит оттягивать больше средств, чем зарабатывает Газпромнефть. По показателю EV/EBITDA, который в моменте равен 3х, она стоит наравне с Роснефтью, но дороже Лукойла (EV/EBITDA =2,4x). На мой взгляд, с учетом перспектив Роснефти в газовых проектах и увеличению добычи на "Восток Ойл", и более дешевого Лукойла, Газпромнефть выглядит аутсайдером в секторе, не имея явных драйверов роста бизнеса.

❗️А тем временем, Газпром еще больше подливает масла в огонь, планируя напрямую внедриться в управление Газпромнефтью и еще глубже задействовать ее ресурс для собственного спасения. После прочтения таких новостей создается ощущение, что лучшие времена для Газпромнефти (когда она активно инвестировала в рост добычи и модернизацию НПЗ) постепенно остаются позади.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

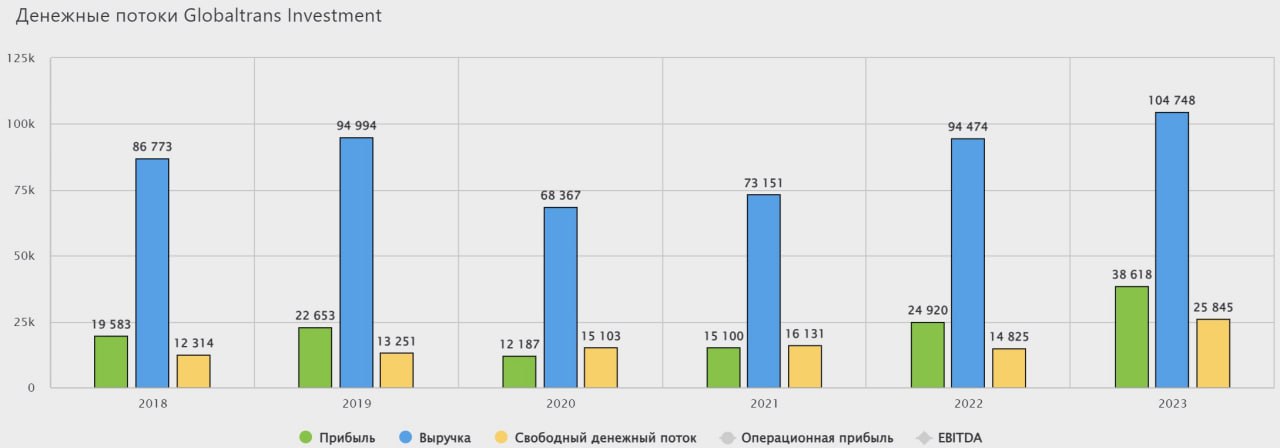

🚂 Глобалтранс - перспективы дивидендов все более туманные

В компании с начала текущего года произошло множество изменений. Во-первых, наконец-то завершился процесс редомициляции, правда не в РФ, а в Абу-Даби. Во-вторых, сменился крупный акционер Глобалтранса, сейчас блокирующий пакет (26,2%) принадлежит бизнесмену из Казахстана Кайрату Итемгенову.

❓ Чего ожидать от компании дальше и какие перспективы по дивидендам? Попробуем сегодня разобраться.

💰 На первый взгляд бизнес выглядит достаточно интересно. Оценка по EV/EBITDA всего 2х, а по P/E 3,7х и это при том, что около 43 млрд руб. лежит просто в кэше (это, на минуточку, 30% от текущей капитализации).

❌ Главная проблема в том, что инвесторы из РФ скорее всего не смогут получить даже часть этой кубышки. Подтверждением этого факта является рекомендация совета директоров не выплачивать дивиденды по итогам 2023 года, которая недавно была утверждена акционерами.

☝️ Глобалтранс не является историей роста, поэтому, главный интерес был как раз в высокой дивидендной доходности, которую мы видели до 2022 года. Но даже если предположить, что часть прибыли совет директоров решит распределить по итогам 2024 года, не факт, что их смогут получить отечественные инвесторы из-за зарубежной регистрации эмитентам.

📈 Если отбросить инфраструктурные проблемы, то бизнес чувствует себя весьма неплохо. Менеджменту удалось достичь минимального уровня порожнего пробега за последние 10 лет в 36%.

📈 По итогам 2023 года скорректированная выручка выросла на 6% до 87,4 млрд руб., а EBITDA достигла отметки в 52,3 млрд руб., что выше уровня 2022 года на 8%. Несмотря на относительно невысокую динамику, надо учитывать, что это рост к высокой базе 2022 года. Одновременно с этим, рентабельность EBITDA осталась на очень высоком уровне в 60%.

✔️Долговая нагрузка небольшая и полностью перекрывается текущей денежной подушкой. Таким образом, чистый долг отрицательный.

Но в любой бочке меда есть ложка дегтя. Парк вагонов не вечный и его придется скоро обновлять. С 2025 по 2029 год менеджмент планируют менять около 3 500 вагонов в год.

Но проблема в том, что сейчас вагоны сильно подорожали. В 2020 году цена полувагона составляла около 3 млн руб., сейчас она выросла до 6+ млн руб. И если прикинуть необходимый объем средств на обновление парка по текущим ценам, то сумма будет на уровне 21 млрд руб. в год. Для сравнения, свободный денежный поток в 2023 году составил примерно 26 млрд руб. Таким образом, все свободные средства в следующие 5 лет будут направляться на капексы в ущерб возможным дивидендам.

☝️ Поэтому, эмитенту либо придется ждать лучшей рыночной конъюнктуры, чтобы менять парк, либо купить конкурирующую компанию, которая уже владеет более молодым парком. Возможно под это сейчас кэш и собирают.

📌 Лично я пока интересной идеи в компании не вижу. Если решится вопрос с выплатой дивидендов инвесторам из РФ, то можно будет присмотреться, тогда потенциал роста акций составит более 100%. Но надо понимать, что этот процесс может затянуться на годы. Неплохим решением стал бы байбэк с дальнейшим погашением акций вместо дивидендов, но его пока менеджмент не рассматривает.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В компании с начала текущего года произошло множество изменений. Во-первых, наконец-то завершился процесс редомициляции, правда не в РФ, а в Абу-Даби. Во-вторых, сменился крупный акционер Глобалтранса, сейчас блокирующий пакет (26,2%) принадлежит бизнесмену из Казахстана Кайрату Итемгенову.

❓ Чего ожидать от компании дальше и какие перспективы по дивидендам? Попробуем сегодня разобраться.

💰 На первый взгляд бизнес выглядит достаточно интересно. Оценка по EV/EBITDA всего 2х, а по P/E 3,7х и это при том, что около 43 млрд руб. лежит просто в кэше (это, на минуточку, 30% от текущей капитализации).

❌ Главная проблема в том, что инвесторы из РФ скорее всего не смогут получить даже часть этой кубышки. Подтверждением этого факта является рекомендация совета директоров не выплачивать дивиденды по итогам 2023 года, которая недавно была утверждена акционерами.

☝️ Глобалтранс не является историей роста, поэтому, главный интерес был как раз в высокой дивидендной доходности, которую мы видели до 2022 года. Но даже если предположить, что часть прибыли совет директоров решит распределить по итогам 2024 года, не факт, что их смогут получить отечественные инвесторы из-за зарубежной регистрации эмитентам.

📈 Если отбросить инфраструктурные проблемы, то бизнес чувствует себя весьма неплохо. Менеджменту удалось достичь минимального уровня порожнего пробега за последние 10 лет в 36%.

📈 По итогам 2023 года скорректированная выручка выросла на 6% до 87,4 млрд руб., а EBITDA достигла отметки в 52,3 млрд руб., что выше уровня 2022 года на 8%. Несмотря на относительно невысокую динамику, надо учитывать, что это рост к высокой базе 2022 года. Одновременно с этим, рентабельность EBITDA осталась на очень высоком уровне в 60%.

✔️Долговая нагрузка небольшая и полностью перекрывается текущей денежной подушкой. Таким образом, чистый долг отрицательный.

Но в любой бочке меда есть ложка дегтя. Парк вагонов не вечный и его придется скоро обновлять. С 2025 по 2029 год менеджмент планируют менять около 3 500 вагонов в год.

Но проблема в том, что сейчас вагоны сильно подорожали. В 2020 году цена полувагона составляла около 3 млн руб., сейчас она выросла до 6+ млн руб. И если прикинуть необходимый объем средств на обновление парка по текущим ценам, то сумма будет на уровне 21 млрд руб. в год. Для сравнения, свободный денежный поток в 2023 году составил примерно 26 млрд руб. Таким образом, все свободные средства в следующие 5 лет будут направляться на капексы в ущерб возможным дивидендам.

☝️ Поэтому, эмитенту либо придется ждать лучшей рыночной конъюнктуры, чтобы менять парк, либо купить конкурирующую компанию, которая уже владеет более молодым парком. Возможно под это сейчас кэш и собирают.

📌 Лично я пока интересной идеи в компании не вижу. Если решится вопрос с выплатой дивидендов инвесторам из РФ, то можно будет присмотреться, тогда потенциал роста акций составит более 100%. Но надо понимать, что этот процесс может затянуться на годы. Неплохим решением стал бы байбэк с дальнейшим погашением акций вместо дивидендов, но его пока менеджмент не рассматривает.

#GLTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

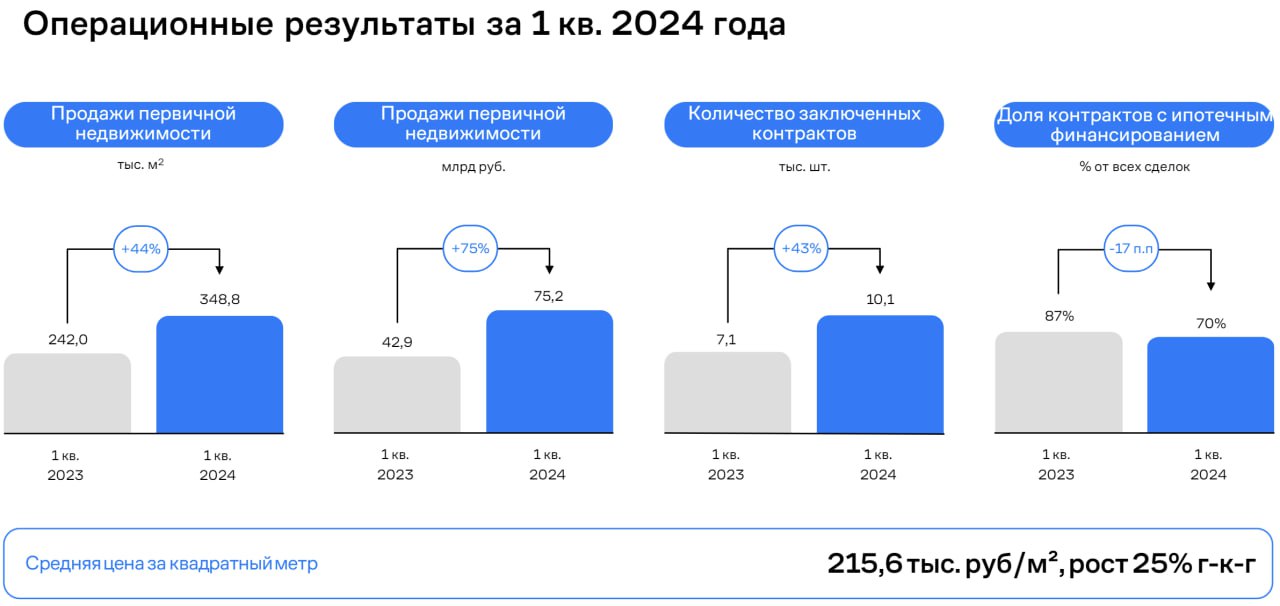

🏗 Самолет захватывает рынок

🏙 Согласно аналитике ДОМ. РФ, по итогам 1 квартала 2024 года продажи первичной жилой недвижимости в Москве и области выросли на 3,6% г/г (в кв. метрах). Средние цены при этом увеличились на 26,2% г/г. Как видим, несмотря на высокую ключевую ставку, спрос на новостройки сохраняется, в том числе, благодаря наличию льготных программ и росту зарплат в стране.

🥇 В начале года лидером российского рынка по объему текущего строительства стал Самолет, оставив позади группу ПИК. И сегодня мы разберем результаты новоиспеченного фаворита.

📈 По итогам 1 квартала продажи Самолета (в кв. метрах) выросли на 44% г/г, а в денежном выражении на 75%. Получается, что компания растет темпами быстрее рынка, а значит постепенно увеличивает долю своего присутствия.

❗️Одной из причин роста показателей Самолета стало приобретение группы "МИЦ" в прошлом году. Поглощения других игроков - один из способов консолидации рынка и показатель силы компании. Обратной стороной медали является стоимость такого роста, которая в случае Самолета выразилась в виде повышения долговой нагрузки. По итогам 2023 года чистый долг вырос до уровня 76 млрд руб., а соотношение ND/EBITDA достигло 1,1x (без учета проектного долга).

👉 Отметим еще один интересный момент: доля ипотечных продаж существенно снизилась: с 87% годом ранее до 70%. Это дополнительное подтверждение того, что Самолет умеет работать в разных рыночных условиях. При этом более половины клиентов Самолета пользуются семейной ипотекой, которая была продлена в текущем году, пусть и с новыми нюансами. Пока что ситуация в стране такова, что государству выгодно поддерживать застройщиков, которые этим пользуются.

➕ Еще один нюанс, выгодно отличающий Самолет от других девелоперов - это наличие внутри группы дополнительных быстрорастущих бизнесов и инновационных решений, среди которых:

✔️ Сеть агентств недвижимости "Самолет плюс". Потенциальный кандидат на IPO в ближайшие 2 года.

✔️ Недавно купленный банк, который поможет предлагать клиентам Самолета дополнительные финансовые услуги.

✔️ Современный подход к маркетингу и стратегии продаж, ориентированный на запросы клиента.

💪 Если Самолет будет продолжать в том же духе, то сумеет и дальше удерживать лидерские позиции на рынке, отрываясь от конкурентов. Какие бы не были рыночные условия - они одинаковы для всех игроков. И определяющим фактором становится стратегия управления компанией. А в этом Самолету пока нет равных. Компания планирует до конца 2025 года запустить 48 проектов в 12 регионах страны и еще больше нарастить долю на московском рынке.

❗️Главным риском остается долговая нагрузка, которая при неблагоприятном стечении обстоятельств может существенно скорректировать амбициозные планы по росту. Менеджмент же нас ориентирует, что пик по данному показателю будет пройден уже в текущем году (80 млрд руб.), будем следить за развитием событий.

🎯 В моменте Самолет оценивается рынком в 8,7 годовых прибылей, что при текущих темпах роста и стратегических целях - все еще не дорого. Не будем также забывать, что менеджмент Самолета целится в цифру 6000 рублей за акцию. Посмотрим, получится ли достичь данного рубежа в среднесрочной перспективе.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Согласно аналитике ДОМ. РФ, по итогам 1 квартала 2024 года продажи первичной жилой недвижимости в Москве и области выросли на 3,6% г/г (в кв. метрах). Средние цены при этом увеличились на 26,2% г/г. Как видим, несмотря на высокую ключевую ставку, спрос на новостройки сохраняется, в том числе, благодаря наличию льготных программ и росту зарплат в стране.

🥇 В начале года лидером российского рынка по объему текущего строительства стал Самолет, оставив позади группу ПИК. И сегодня мы разберем результаты новоиспеченного фаворита.

📈 По итогам 1 квартала продажи Самолета (в кв. метрах) выросли на 44% г/г, а в денежном выражении на 75%. Получается, что компания растет темпами быстрее рынка, а значит постепенно увеличивает долю своего присутствия.

❗️Одной из причин роста показателей Самолета стало приобретение группы "МИЦ" в прошлом году. Поглощения других игроков - один из способов консолидации рынка и показатель силы компании. Обратной стороной медали является стоимость такого роста, которая в случае Самолета выразилась в виде повышения долговой нагрузки. По итогам 2023 года чистый долг вырос до уровня 76 млрд руб., а соотношение ND/EBITDA достигло 1,1x (без учета проектного долга).

👉 Отметим еще один интересный момент: доля ипотечных продаж существенно снизилась: с 87% годом ранее до 70%. Это дополнительное подтверждение того, что Самолет умеет работать в разных рыночных условиях. При этом более половины клиентов Самолета пользуются семейной ипотекой, которая была продлена в текущем году, пусть и с новыми нюансами. Пока что ситуация в стране такова, что государству выгодно поддерживать застройщиков, которые этим пользуются.

➕ Еще один нюанс, выгодно отличающий Самолет от других девелоперов - это наличие внутри группы дополнительных быстрорастущих бизнесов и инновационных решений, среди которых:

✔️ Сеть агентств недвижимости "Самолет плюс". Потенциальный кандидат на IPO в ближайшие 2 года.

✔️ Недавно купленный банк, который поможет предлагать клиентам Самолета дополнительные финансовые услуги.

✔️ Современный подход к маркетингу и стратегии продаж, ориентированный на запросы клиента.

💪 Если Самолет будет продолжать в том же духе, то сумеет и дальше удерживать лидерские позиции на рынке, отрываясь от конкурентов. Какие бы не были рыночные условия - они одинаковы для всех игроков. И определяющим фактором становится стратегия управления компанией. А в этом Самолету пока нет равных. Компания планирует до конца 2025 года запустить 48 проектов в 12 регионах страны и еще больше нарастить долю на московском рынке.

❗️Главным риском остается долговая нагрузка, которая при неблагоприятном стечении обстоятельств может существенно скорректировать амбициозные планы по росту. Менеджмент же нас ориентирует, что пик по данному показателю будет пройден уже в текущем году (80 млрд руб.), будем следить за развитием событий.

🎯 В моменте Самолет оценивается рынком в 8,7 годовых прибылей, что при текущих темпах роста и стратегических целях - все еще не дорого. Не будем также забывать, что менеджмент Самолета целится в цифру 6000 рублей за акцию. Посмотрим, получится ли достичь данного рубежа в среднесрочной перспективе.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏝 ИнвестократЪ на отдыхе

Что-то у нас на канале одна аналитика, решил немного разбавить короткими видео из жизни.

Выбрался наконец-то на отдых на пару дней. Спонсором, кстати, стали купоны и дивиденды от компаний РФ, которые мы часто разбираем.

Заодно сделал и выложил свой первый шортс. Не судите строго ).

📌 https://youtube.com/shorts/GEvElVHvgeE

#отдых

Что-то у нас на канале одна аналитика, решил немного разбавить короткими видео из жизни.

Выбрался наконец-то на отдых на пару дней. Спонсором, кстати, стали купоны и дивиденды от компаний РФ, которые мы часто разбираем.

Заодно сделал и выложил свой первый шортс. Не судите строго ).

📌 https://youtube.com/shorts/GEvElVHvgeE

#отдых

YouTube

ИнвестократЪ на отдыхе #shorts

📣 Встреча с инвесторами в формате Investment MasterMind!

Коллеги по инвестициям пригласили меня принять участие в MasterMind. Это будет первая встреча в формате оффлайн, на котором мы поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники ее будут хвалить или ругать! Это достаточно интересный формат, так что не пропустите!

В этот раз спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет уже на следующей неделе в четверг (16 мая) в 20:00 на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Так что будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

Приходите, будет круто!

(Просьба зарегистрироваться по ссылке, если планируете посетить встречу, для планирования численности; + можно забронировать столик по номеру +79167901212. Лучше приходить не позднее 19:40, т.к. в 20.00 уже стартует эфир).

______

🎞 Также будем вести онлайн-трансляцию в YouTube по ссылке: https://youtube.com/live/kpup4y7hWcs

______

Кстати, идеи с прошлого мастермайнда в среднем в очередной раз показали себя лучше рынка!

OZON (К. Кузнецов) +17.9%, Совкомфлот (О. Кузьмичев) +2.4%, ЮГК (В. Бердников) после бурного роста +21% в моменте: -0.1%, ЕвроТранс (А. Линецкий) -7.7%

В среднем +3.1%, против индекса Мосбиржи +0.5%

Коллеги по инвестициям пригласили меня принять участие в MasterMind. Это будет первая встреча в формате оффлайн, на котором мы поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники ее будут хвалить или ругать! Это достаточно интересный формат, так что не пропустите!

В этот раз спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет уже на следующей неделе в четверг (16 мая) в 20:00 на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Так что будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

Приходите, будет круто!

(Просьба зарегистрироваться по ссылке, если планируете посетить встречу, для планирования численности; + можно забронировать столик по номеру +79167901212. Лучше приходить не позднее 19:40, т.к. в 20.00 уже стартует эфир).

______

🎞 Также будем вести онлайн-трансляцию в YouTube по ссылке: https://youtube.com/live/kpup4y7hWcs

______

Кстати, идеи с прошлого мастермайнда в среднем в очередной раз показали себя лучше рынка!

OZON (К. Кузнецов) +17.9%, Совкомфлот (О. Кузьмичев) +2.4%, ЮГК (В. Бердников) после бурного роста +21% в моменте: -0.1%, ЕвроТранс (А. Линецкий) -7.7%

В среднем +3.1%, против индекса Мосбиржи +0.5%

YouTube

Инвестиционный Mastermind Май 2024

4 инвестиционных эксперта в начале в целом обсуждают рынок, потом каждый предлагает инвест. идею, а другие или спорят с ней или соглашаются

- Алексей Мидаков / Сигналы Atlant'a / https://www.tg-me.com/atlant_signals

- Георгий Аведиков / ИнвестократЪ / https://www.tg-me.com/investokrat…

- Алексей Мидаков / Сигналы Atlant'a / https://www.tg-me.com/atlant_signals

- Георгий Аведиков / ИнвестократЪ / https://www.tg-me.com/investokrat…

📈 Русагро – неорганический рост выручки уже не удивляет

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.