Без комиссии за снятие наличных

Что предлагают: Кредитная карта Platinum без комиссии за снятие наличных от Банка Русский Стандарт. 0% за снятие в банкоматах страны и мира и всего 590 рублей за годовое обслуживание. Вот это заявочка! Карта, с которой можно снимать деньги где угодно и не платить комиссию? Это просто супер!

Что на самом деле: Конечно же, на такие щедроты от банкиров рассчитывать не нужно. Итак, смотрим условия обслуживания карты и видим, что за выдачу наличных в банкоматах и пунктах выдачи наличных комиссия действительно составляет 0%. Но, внимание, только в течение первых 30 дней! А далее за каждое снятие взимается комиссия в размере 3,9% плюс 390 рублей. Более того, такая же комиссия по истечении первых 30 дней будет взиматься даже за снятие денег в банкоматах самого Банка Русский Стандарт. Вот такая карта без комиссии за снятие.

Громкие заявления с целью привлечения клиентов? Скорее всего, именно так. В общем, здесь нужно хорошенько подумать!

Что предлагают: Кредитная карта Platinum без комиссии за снятие наличных от Банка Русский Стандарт. 0% за снятие в банкоматах страны и мира и всего 590 рублей за годовое обслуживание. Вот это заявочка! Карта, с которой можно снимать деньги где угодно и не платить комиссию? Это просто супер!

Что на самом деле: Конечно же, на такие щедроты от банкиров рассчитывать не нужно. Итак, смотрим условия обслуживания карты и видим, что за выдачу наличных в банкоматах и пунктах выдачи наличных комиссия действительно составляет 0%. Но, внимание, только в течение первых 30 дней! А далее за каждое снятие взимается комиссия в размере 3,9% плюс 390 рублей. Более того, такая же комиссия по истечении первых 30 дней будет взиматься даже за снятие денег в банкоматах самого Банка Русский Стандарт. Вот такая карта без комиссии за снятие.

Громкие заявления с целью привлечения клиентов? Скорее всего, именно так. В общем, здесь нужно хорошенько подумать!

{kind=link}

Двойные бонусы

Что пиарят: Больше литров, больше бонусов на АИ-92! В сети АЗС Газпромнефть начисляют двойные бонусы при заправке от 100 литров топливом АИ-92 в месяц. Ну что ж, если мы и так заправляемся, то почему бы не воспользоваться бонусами?

Разбираемся: Итак, в рамках акции, которая продлится до 31 июля 2020 года, у каждого из Вас есть шанс получить двойные бонусы (1 бонус = 1 рубль) за покупку бензина марки АИ-92. Для этого нужно в течение календарного месяца купить не менее 100 литров этого топлива и на следующий месяц после любой покупки на АЗС Вам дадут двойной бонус за каждый купленный литр. Все супер! Вот только не подумайте, что по этой акции можно получить существенную выгоду. Поясняем. Дело в том, что в этой сети АЗС действует 3 уровня карты программы лояльности: серебряный, золотой и платиновый. Самый низкий статус (серебряный) действует, когда Вы заправляетесь до 150 литров в месяц, и предусматривает начисление 0,5 бонуса за каждый литр. Соответственно в рамках акции Вы будете получать двойные бонусы, т.е. ровно 1 бонус за каждый литр. Самый высокий статус карты предусматривает 0,7 бонуса (в рамках акции – 1,4) за 1 литр 92-го бензина. Простой подсчет показывает, что если Вы за месяц суммарно купите 100 литров АИ-92, то на следующий месяц Вам будут начислены бонусы, эквивалентные колоссальной сумме в 100-140 рублей (в зависимости от статуса карты). Да, это тоже деньги. Спору нет – тем, кто и так пользуется этими заправками, акция выгодна. Но если не набираете минимальные 100 литров в месяц, то гнаться за двойными бонусами – сомнительная выгода.

Двойные бонусы – звучит красиво! Но на деле как-то мелковато получается. Лояльные клиенты заслуживают большего.

Что пиарят: Больше литров, больше бонусов на АИ-92! В сети АЗС Газпромнефть начисляют двойные бонусы при заправке от 100 литров топливом АИ-92 в месяц. Ну что ж, если мы и так заправляемся, то почему бы не воспользоваться бонусами?

Разбираемся: Итак, в рамках акции, которая продлится до 31 июля 2020 года, у каждого из Вас есть шанс получить двойные бонусы (1 бонус = 1 рубль) за покупку бензина марки АИ-92. Для этого нужно в течение календарного месяца купить не менее 100 литров этого топлива и на следующий месяц после любой покупки на АЗС Вам дадут двойной бонус за каждый купленный литр. Все супер! Вот только не подумайте, что по этой акции можно получить существенную выгоду. Поясняем. Дело в том, что в этой сети АЗС действует 3 уровня карты программы лояльности: серебряный, золотой и платиновый. Самый низкий статус (серебряный) действует, когда Вы заправляетесь до 150 литров в месяц, и предусматривает начисление 0,5 бонуса за каждый литр. Соответственно в рамках акции Вы будете получать двойные бонусы, т.е. ровно 1 бонус за каждый литр. Самый высокий статус карты предусматривает 0,7 бонуса (в рамках акции – 1,4) за 1 литр 92-го бензина. Простой подсчет показывает, что если Вы за месяц суммарно купите 100 литров АИ-92, то на следующий месяц Вам будут начислены бонусы, эквивалентные колоссальной сумме в 100-140 рублей (в зависимости от статуса карты). Да, это тоже деньги. Спору нет – тем, кто и так пользуется этими заправками, акция выгодна. Но если не набираете минимальные 100 литров в месяц, то гнаться за двойными бонусами – сомнительная выгода.

Двойные бонусы – звучит красиво! Но на деле как-то мелковато получается. Лояльные клиенты заслуживают большего.

{kind=link}

Дорогие подписчики! Наш розыгрыш завершён. Победителем стала Tatiana Nikolaeva. Поздравляем и просим победителя связаться с нами через обратную связь.

Пруф прилагаем:

Пруф прилагаем:

{kind=link}

Ипотека по сниженной ставке

Что предлагают: Оформите ипотеку по сниженной ставке! В Совкомбанке от 5,9% годовых при подключении услуги «Гарантия отличной ставки»! Ух ты! 5,9% - это же очень низкая ставка. Надо брать?

Что на самом деле: Итак, банк заинтересовал нас своей ставкой от 5,9% по ипотеке (новостройки и вторичка). Обращаемся на сайт банка и внимательно изучаем условия ипотечного кредита. И что же мы видим? Базовая ставка начинается от 8,69% и это при условии, что Вы оформили все возможные страховые продукты (финансовая защита, имущественное страхование, титульное страхование). Если Вы решите отказаться от страховок, то к процентной ставке сразу же прибавится по 2,75% за каждый вид страховки, от которой отказались. Ну да ладно, так во многих банках. Нас же интересует ставка 5,9%. Как её получить? Очень просто – нужно соблюсти все условия базовой ставки и подключить платную услугу «Гарантия отличной ставки» (стоимость мы так и не нашли, видимо, узнать можно только в банке). Заманчиво? Нет! Поясняем – подключив услугу, Вы все равно будете платить по ставке от 8,69%. А вот по прошествии 3 лет (столько максимально действует услуга) Вам сделают перерасчет по ставке 5,9% и разницу вернут на Ваш счет. Кстати, на протяжении всего срока действия услуги нужно соблюдать кучу условий, иначе про перерасчет можно забыть. Вот такая сниженная ставка.

Использовать такой кредитный продукт или нет – решать только Вам. Но мы Вас просим об одном – будьте внимательны!

Что предлагают: Оформите ипотеку по сниженной ставке! В Совкомбанке от 5,9% годовых при подключении услуги «Гарантия отличной ставки»! Ух ты! 5,9% - это же очень низкая ставка. Надо брать?

Что на самом деле: Итак, банк заинтересовал нас своей ставкой от 5,9% по ипотеке (новостройки и вторичка). Обращаемся на сайт банка и внимательно изучаем условия ипотечного кредита. И что же мы видим? Базовая ставка начинается от 8,69% и это при условии, что Вы оформили все возможные страховые продукты (финансовая защита, имущественное страхование, титульное страхование). Если Вы решите отказаться от страховок, то к процентной ставке сразу же прибавится по 2,75% за каждый вид страховки, от которой отказались. Ну да ладно, так во многих банках. Нас же интересует ставка 5,9%. Как её получить? Очень просто – нужно соблюсти все условия базовой ставки и подключить платную услугу «Гарантия отличной ставки» (стоимость мы так и не нашли, видимо, узнать можно только в банке). Заманчиво? Нет! Поясняем – подключив услугу, Вы все равно будете платить по ставке от 8,69%. А вот по прошествии 3 лет (столько максимально действует услуга) Вам сделают перерасчет по ставке 5,9% и разницу вернут на Ваш счет. Кстати, на протяжении всего срока действия услуги нужно соблюдать кучу условий, иначе про перерасчет можно забыть. Вот такая сниженная ставка.

Использовать такой кредитный продукт или нет – решать только Вам. Но мы Вас просим об одном – будьте внимательны!

{kind=link}

Кто звонит

Что предлагают: Приложение МТС «Кто звонит» - узнайте, кто звонит, не поднимая трубку. К преимуществам этого приложения относятся: актуальная база номеров, информация о спаме, быстрое и точное определение. Интересно? Давайте разберемся.

Нюансы: Если вдруг Вы озадачились вопросом знать, кто Вам звонит с неизвестных номеров, то можете скачать приложение. На выбор дается 2 варианта – бесплатная версия и премиум-версия. Бесплатная версия предлагает нам несколько функций, среди которых наиболее интересной является проверка входящих номеров на принадлежность к категории «спам» или к категории «организации». Премиум-версия (для Android – 99 руб. в месяц, для iOS – 129 руб. в месяц) дополнительно предоставляет возможность узнать наименование организации, от которой Вам поступает звонок (для iOS приложения), и возможность определять принадлежность номера без подключения к интернету в момент звонка (для Android приложения). Кстати, платная версия для Android ещё подразумевает отсутствие рекламы (т.е. в бесплатной версии от рекламы мы никуда не денемся?). Ну, так как? Нужное приложение? Если Вы подумали «Почему бы не попробовать бесплатную версию?», то мы подкинем немножечко дёгтя в бочку мёда. Во-первых, номера относят к категории «спам» не на основе каких-то достоверных сведений, а на основе отзывов пользователей. Во-вторых, в описании услуги прямо указано, что приложение работает в пилотном режиме. Что это означает? А означает это то, что на Вас будут тестировать это приложение. И почему-то у нас есть подозрение, что после установки приложения Вам реально будут поступать спам-звонки, чего до приложения либо не было вовсе либо было на минимуме (ну им же как-то надо будет оправдывать работоспособность приложения). Хотя мы можем и ошибаться.

В общем, неоднозначное у нас осталось впечатление. Можно было бы и поэкспериментировать, но не хотелось бы оказаться подопытным.

Что предлагают: Приложение МТС «Кто звонит» - узнайте, кто звонит, не поднимая трубку. К преимуществам этого приложения относятся: актуальная база номеров, информация о спаме, быстрое и точное определение. Интересно? Давайте разберемся.

Нюансы: Если вдруг Вы озадачились вопросом знать, кто Вам звонит с неизвестных номеров, то можете скачать приложение. На выбор дается 2 варианта – бесплатная версия и премиум-версия. Бесплатная версия предлагает нам несколько функций, среди которых наиболее интересной является проверка входящих номеров на принадлежность к категории «спам» или к категории «организации». Премиум-версия (для Android – 99 руб. в месяц, для iOS – 129 руб. в месяц) дополнительно предоставляет возможность узнать наименование организации, от которой Вам поступает звонок (для iOS приложения), и возможность определять принадлежность номера без подключения к интернету в момент звонка (для Android приложения). Кстати, платная версия для Android ещё подразумевает отсутствие рекламы (т.е. в бесплатной версии от рекламы мы никуда не денемся?). Ну, так как? Нужное приложение? Если Вы подумали «Почему бы не попробовать бесплатную версию?», то мы подкинем немножечко дёгтя в бочку мёда. Во-первых, номера относят к категории «спам» не на основе каких-то достоверных сведений, а на основе отзывов пользователей. Во-вторых, в описании услуги прямо указано, что приложение работает в пилотном режиме. Что это означает? А означает это то, что на Вас будут тестировать это приложение. И почему-то у нас есть подозрение, что после установки приложения Вам реально будут поступать спам-звонки, чего до приложения либо не было вовсе либо было на минимуме (ну им же как-то надо будет оправдывать работоспособность приложения). Хотя мы можем и ошибаться.

В общем, неоднозначное у нас осталось впечатление. Можно было бы и поэкспериментировать, но не хотелось бы оказаться подопытным.

{kind=link}

За полцены

Что рекламируют: Samsung Galaxy за полцены – скидка 50% в интернет-магазине и офисах Билайн. Круто? Давайте посмотрим.

Что по факту: Мы не будем говорить о том, что в магазинах Билайн цены на смартфоны на порядок выше, чем в других интернет-магазинах (ой, уже сказали). В любом случае скидка в 50% должна принести существенную экономию. Итак, для того, чтобы получить скидку 50% на смартфон Samsung Galaxy, нужно помимо самого телефона приобрести аксессуары на сумму от 1145 руб. и подключить тариф. Вроде, все равно выгода остается. Но! Посмотрим пример расчета стоимости смартфона, который приводится на сайте. И что же получается? Для самого дешевого смартфона (A30s стоимостью 13990 руб.) нужно купить аксессуаров на сумму 1595 руб. (это уже далеко не те самые 1145 руб.) и подключить тариф стоимостью 900 руб. в месяц с оплатой на полгода вперёд (это 5400 руб. единоразово). И вот в этом случае сам смартфон обойдется в половину его стоимости, но в целом Вы все равно заплатите 13990 руб. Выгодно? Возможно, но только для новых клиентов, желающих подключиться к Билайн (в принципе, на это и расчет). Для старых клиентов Билайна выгода получается сомнительной, ведь помимо предыдущего тарифа появляется дополнительная нагрузка в виде нового тарифа, а сам телефон и аксессуары можно купить дешевле в других магазинах.

Не всё так плохо, но нужно реально подсчитать, выгодна будет такая скидка или нет. В общем, как всегда решать только Вам.

Что рекламируют: Samsung Galaxy за полцены – скидка 50% в интернет-магазине и офисах Билайн. Круто? Давайте посмотрим.

Что по факту: Мы не будем говорить о том, что в магазинах Билайн цены на смартфоны на порядок выше, чем в других интернет-магазинах (ой, уже сказали). В любом случае скидка в 50% должна принести существенную экономию. Итак, для того, чтобы получить скидку 50% на смартфон Samsung Galaxy, нужно помимо самого телефона приобрести аксессуары на сумму от 1145 руб. и подключить тариф. Вроде, все равно выгода остается. Но! Посмотрим пример расчета стоимости смартфона, который приводится на сайте. И что же получается? Для самого дешевого смартфона (A30s стоимостью 13990 руб.) нужно купить аксессуаров на сумму 1595 руб. (это уже далеко не те самые 1145 руб.) и подключить тариф стоимостью 900 руб. в месяц с оплатой на полгода вперёд (это 5400 руб. единоразово). И вот в этом случае сам смартфон обойдется в половину его стоимости, но в целом Вы все равно заплатите 13990 руб. Выгодно? Возможно, но только для новых клиентов, желающих подключиться к Билайн (в принципе, на это и расчет). Для старых клиентов Билайна выгода получается сомнительной, ведь помимо предыдущего тарифа появляется дополнительная нагрузка в виде нового тарифа, а сам телефон и аксессуары можно купить дешевле в других магазинах.

Не всё так плохо, но нужно реально подсчитать, выгодна будет такая скидка или нет. В общем, как всегда решать только Вам.

{kind=link}

Энерджинс

Что предлагают: Карта Энерджинс с кредитной линией от Банка Уралсиб. До 3% кэшбэк от покупок, до 2 месяцев без процентов по кредиту и ежемесячное обслуживание в 0 руб. Всё прозрачно и понятно. Ну, прямо сказка какая-то, не так ли?

С чем придется столкнуться: Раз уж это карта с кредитом, то нас, в первую очередь, интересует процентная ставка. На сайте значится ставка от 23,9%. Ого! Это уже не мало, а слово «от», наверное, предполагает еще большую цифру? Так и есть. Такая ставка действует для зарплатных клиентов, для получивших персональное предложение клиентов и для клиентов из компаний, входящих в какой-то перечень (мы не разбирались какой именно). Для остальных, т.е. большинства из нас, ставка составит уже целых 28%. Прилично? Даже очень. Следующее: бесплатное ежемесячное обслуживание будет только в случае остатка не менее 30000 руб. на счете или совершении покупок на общую сумму от 30000 руб. в течение каждого месяца. Если это условие не соблюдается, то обслуживание составит 99 руб. в месяц. Да, это не так много по современным меркам, но все же условия бесплатного обслуживания завышены. И последнее – взяв такую карту, нужно быть готовым к тому, что за снятие наличных и за переводы на другие карты с Вас будут взимать комиссию в размере 3,99% плюс 300 руб. за каждую операцию. Ну как? Хорошие условия? Для кого-то, наверное, да, но не для нас.

Таковы законы рекламы – в первую очередь показывают привлекательные стороны, а об остальном потрудитесь сами найти информацию.

Что предлагают: Карта Энерджинс с кредитной линией от Банка Уралсиб. До 3% кэшбэк от покупок, до 2 месяцев без процентов по кредиту и ежемесячное обслуживание в 0 руб. Всё прозрачно и понятно. Ну, прямо сказка какая-то, не так ли?

С чем придется столкнуться: Раз уж это карта с кредитом, то нас, в первую очередь, интересует процентная ставка. На сайте значится ставка от 23,9%. Ого! Это уже не мало, а слово «от», наверное, предполагает еще большую цифру? Так и есть. Такая ставка действует для зарплатных клиентов, для получивших персональное предложение клиентов и для клиентов из компаний, входящих в какой-то перечень (мы не разбирались какой именно). Для остальных, т.е. большинства из нас, ставка составит уже целых 28%. Прилично? Даже очень. Следующее: бесплатное ежемесячное обслуживание будет только в случае остатка не менее 30000 руб. на счете или совершении покупок на общую сумму от 30000 руб. в течение каждого месяца. Если это условие не соблюдается, то обслуживание составит 99 руб. в месяц. Да, это не так много по современным меркам, но все же условия бесплатного обслуживания завышены. И последнее – взяв такую карту, нужно быть готовым к тому, что за снятие наличных и за переводы на другие карты с Вас будут взимать комиссию в размере 3,99% плюс 300 руб. за каждую операцию. Ну как? Хорошие условия? Для кого-то, наверное, да, но не для нас.

Таковы законы рекламы – в первую очередь показывают привлекательные стороны, а об остальном потрудитесь сами найти информацию.

{kind=link}

Дарим год связи

Что рекламируют: В салонах и интернет-магазине Мегафон в период с 1 февраля по 31 марта 2020 г. действует акция – при покупке детских часов JET Kid Vision 4G+ стоимостью 4990 руб. Вы получаете год связи в подарок. Интересное предложение? Давайте узнаем подробности.

Детали: Итак, год связи в подарок предоставляется за счет скидки на оборудование. Поясняем: обычная цена этих часов так и составляет 4990 руб., но в рамках акции за эту же цену Вам, помимо самих часов, предоставят тариф «Умные вещи на год» (стоит 750 руб. в год), опцию «Плюс 5ГБ» и опцию «Гигатека». Т.е. тарифный план для часов войдет в стоимость гаджета. Теперь разберемся, а что же мы получим в итоге. Тариф «Умные вещи на год» предоставляет 10 минут звонков и 20 SMS на все номера России в неделю! 10 минут звонков в неделю, Карл! Просто неслыханная щедрость! Ну, да ладно. Кто-то, наверное, скажет «Сейчас все говорят через интернет, так что этого количества минут и сообщений ребенку хватит». Не вопрос. Но мы подкинем еще информации для размышления: в этом тарифе интернет безлимитный, но после расходования 60 МБ в неделю (для тех, кто не знает - это очень мало) скорость снижается до жалких 64 КБ/с. Видимо, поэтому в комплекте с часами идет опция «Плюс 5ГБ», которая предоставляет 5 ГБ интернета в месяц. Вот это уже хорошо. Но, опять есть НО! После года пользования (Вы же часы берете на долгий срок?) нужно будет опять оплачивать тариф. А с такими параметрами тарифа придется подключать опцию с гигабайтами, за которую тоже уже придется платить.

Вот такой год связи в подарок. Нужен он Вам или нет, мы не решим. Тут надо раз десять подумать.

Что рекламируют: В салонах и интернет-магазине Мегафон в период с 1 февраля по 31 марта 2020 г. действует акция – при покупке детских часов JET Kid Vision 4G+ стоимостью 4990 руб. Вы получаете год связи в подарок. Интересное предложение? Давайте узнаем подробности.

Детали: Итак, год связи в подарок предоставляется за счет скидки на оборудование. Поясняем: обычная цена этих часов так и составляет 4990 руб., но в рамках акции за эту же цену Вам, помимо самих часов, предоставят тариф «Умные вещи на год» (стоит 750 руб. в год), опцию «Плюс 5ГБ» и опцию «Гигатека». Т.е. тарифный план для часов войдет в стоимость гаджета. Теперь разберемся, а что же мы получим в итоге. Тариф «Умные вещи на год» предоставляет 10 минут звонков и 20 SMS на все номера России в неделю! 10 минут звонков в неделю, Карл! Просто неслыханная щедрость! Ну, да ладно. Кто-то, наверное, скажет «Сейчас все говорят через интернет, так что этого количества минут и сообщений ребенку хватит». Не вопрос. Но мы подкинем еще информации для размышления: в этом тарифе интернет безлимитный, но после расходования 60 МБ в неделю (для тех, кто не знает - это очень мало) скорость снижается до жалких 64 КБ/с. Видимо, поэтому в комплекте с часами идет опция «Плюс 5ГБ», которая предоставляет 5 ГБ интернета в месяц. Вот это уже хорошо. Но, опять есть НО! После года пользования (Вы же часы берете на долгий срок?) нужно будет опять оплачивать тариф. А с такими параметрами тарифа придется подключать опцию с гигабайтами, за которую тоже уже придется платить.

Вот такой год связи в подарок. Нужен он Вам или нет, мы не решим. Тут надо раз десять подумать.

{kind=link}

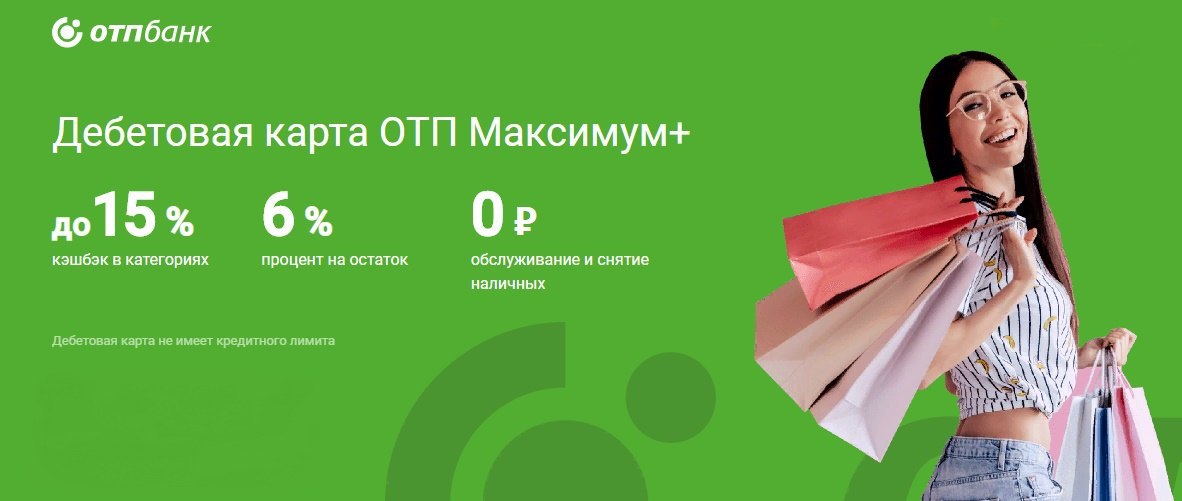

Кэшбэк до 15%

Что предлагают: Дебетовая карта ОТП Максимум+ от ОТП Банк. Обслуживание и снятие наличных – 0 рублей, 6% на остаток и до 15% кэшбэк в категориях. Кажется, что-то интересное. Так ли?

Что по факту: Бесплатное обслуживание карты будет только при определенных условиях (либо покупки от 30000 руб., либо покупки от 15000 руб. + остаток на счете от 15000 руб., либо остаток от 50000 руб.), иначе плата за обслуживание составит 199 руб. в месяц. Начисление 6% на остаток будет только при условии, что этот остаток составляет от 1 до 3 млн руб. На меньшие суммы остатка и процентная ставка будет меньше. Ну и самое интересное – кэшбэк до 15%. Тут все предсказуемо. Существуют категории повышенного кэшбэка, по ним начисляется 10%. А одну из этих категорий поместили в рамках акции в супер-категорию и по ней начисляется 15%. Но, ложка дёгтя состоит в том, что все эти повышенные категории не относятся к тем, по которым мы производим основные траты. Поясняем: 10% Вы получите за такси, каршеринг, транспорт и кино, а максимальные 15% за покупки в магазинах открыток, подарков и сувениров. Как Вам? По поводу категории «транспорт» еще можно согласиться, что там есть выгода по кэшбэку. А 15% за сувениры – это как-то не серьезно. Ну и последнее – кэшбэк по остальным категориям составит всего 1,5% (вот это уже близко к реалиям).

Ничего нового. Всё, как всегда, предсказуемо. Да, собственно говоря, мы чуда и не ждали.

Что предлагают: Дебетовая карта ОТП Максимум+ от ОТП Банк. Обслуживание и снятие наличных – 0 рублей, 6% на остаток и до 15% кэшбэк в категориях. Кажется, что-то интересное. Так ли?

Что по факту: Бесплатное обслуживание карты будет только при определенных условиях (либо покупки от 30000 руб., либо покупки от 15000 руб. + остаток на счете от 15000 руб., либо остаток от 50000 руб.), иначе плата за обслуживание составит 199 руб. в месяц. Начисление 6% на остаток будет только при условии, что этот остаток составляет от 1 до 3 млн руб. На меньшие суммы остатка и процентная ставка будет меньше. Ну и самое интересное – кэшбэк до 15%. Тут все предсказуемо. Существуют категории повышенного кэшбэка, по ним начисляется 10%. А одну из этих категорий поместили в рамках акции в супер-категорию и по ней начисляется 15%. Но, ложка дёгтя состоит в том, что все эти повышенные категории не относятся к тем, по которым мы производим основные траты. Поясняем: 10% Вы получите за такси, каршеринг, транспорт и кино, а максимальные 15% за покупки в магазинах открыток, подарков и сувениров. Как Вам? По поводу категории «транспорт» еще можно согласиться, что там есть выгода по кэшбэку. А 15% за сувениры – это как-то не серьезно. Ну и последнее – кэшбэк по остальным категориям составит всего 1,5% (вот это уже близко к реалиям).

Ничего нового. Всё, как всегда, предсказуемо. Да, собственно говоря, мы чуда и не ждали.

{kind=link}

8,5% на первый год

Что предлагают: Кредит наличными и рефинансирование по ставке 8,5% на первый год от Банка Открытие. Сумма кредита до 5 млн рублей на срок до 5 лет. Решение по заявке на кредит дается за 3 минуты. Так, так, так. Заманчивое предложение.

Разбираемся: Итак, в рекламе данного банковского продукта уже обозначено условие, что ставка 8,5% действует только 1 год. За это мы и зацепились. Стало интересно, насколько будет отличаться процентная ставка в последующий период. Заходим на сайт банка и смотрим условия тарифа. Что мы видим? Да, все, как всегда. Минимальная и максимальная ставки находятся в широком диапазоне значений. Подробности выкладывать не будем, здесь схема стандартная (ставка зависит от наличия страхования, наличия других банковских продуктов и от суммы кредита). Но что интересно? Максимальная ставка может достигать 23,8%. При этом, Вы не найдете информации, как конкретно рассчитывается ставка в таком диапазоне. Предположим, что ставка будет определена после того, как Вы уже подадите нужные документы. Так, а что если не смотреть на все эти максимальные ставки и взять кредит только на 1 год под рекламируемые 8,5%? Тут тоже не все так просто. Во-первых, помним про всякие страховки. Во-вторых, находим сносочку к минимальной ставке и читаем, что применение этой процентной ставки определяется банком при рассмотрении заявки. Что это означает? Означает это то, что далеко не факт, что при соответствии всем условиям Вам предоставят минимальную ставку.

Цель нам с Вами давно знакома – привлечь клиентуру. А здесь все средства хороши.

Что предлагают: Кредит наличными и рефинансирование по ставке 8,5% на первый год от Банка Открытие. Сумма кредита до 5 млн рублей на срок до 5 лет. Решение по заявке на кредит дается за 3 минуты. Так, так, так. Заманчивое предложение.

Разбираемся: Итак, в рекламе данного банковского продукта уже обозначено условие, что ставка 8,5% действует только 1 год. За это мы и зацепились. Стало интересно, насколько будет отличаться процентная ставка в последующий период. Заходим на сайт банка и смотрим условия тарифа. Что мы видим? Да, все, как всегда. Минимальная и максимальная ставки находятся в широком диапазоне значений. Подробности выкладывать не будем, здесь схема стандартная (ставка зависит от наличия страхования, наличия других банковских продуктов и от суммы кредита). Но что интересно? Максимальная ставка может достигать 23,8%. При этом, Вы не найдете информации, как конкретно рассчитывается ставка в таком диапазоне. Предположим, что ставка будет определена после того, как Вы уже подадите нужные документы. Так, а что если не смотреть на все эти максимальные ставки и взять кредит только на 1 год под рекламируемые 8,5%? Тут тоже не все так просто. Во-первых, помним про всякие страховки. Во-вторых, находим сносочку к минимальной ставке и читаем, что применение этой процентной ставки определяется банком при рассмотрении заявки. Что это означает? Означает это то, что далеко не факт, что при соответствии всем условиям Вам предоставят минимальную ставку.

Цель нам с Вами давно знакома – привлечь клиентуру. А здесь все средства хороши.

{kind=link}

Ничего лишнего, только прибыль

Что предлагают: Вклад «Русская зима» от ЛокоБанк со ставкой до 8 % в рублях. Ежемесячная выплата процентов. Срок вклада 100 или 1100 дней. Хм, интересненько.

Что на самом деле: Ставка по вкладу до 8% - это серьезная заявка. В настоящее время банки предлагают ставки, примерно, от 5 до 7% максимум. Неужели нашелся банк, который обеспечит нам бОльшую прибыль? Сразу скажем, что нет. Изучаем условия вклада. Вклад сроком на 100 дней сразу отсекаем, по нему максимальная ставка составляет 5,75%. А вот во вкладе сроком на 1100 дней уже предусмотрена ставка 8%. Но, (как же без этого «НО») не все так радужно! Срок по вкладу разбит на периоды. В каждый период действует своя процентная ставка. Так вот, максимальная ставка в 8% действует только в период с 136 по 180 день вклада, т.е. всего лишь 45 дней. В остальные периоды ставка значительно снижается: с 1 по 135 – 5,8%, с 181 по 540 – 4%, а с 541 по 1100 – всего 3%. Вот такие хитрые расчеты.

Обмана нет, банк честно написал «ставка ДО». Но осадочек остался.

Что предлагают: Вклад «Русская зима» от ЛокоБанк со ставкой до 8 % в рублях. Ежемесячная выплата процентов. Срок вклада 100 или 1100 дней. Хм, интересненько.

Что на самом деле: Ставка по вкладу до 8% - это серьезная заявка. В настоящее время банки предлагают ставки, примерно, от 5 до 7% максимум. Неужели нашелся банк, который обеспечит нам бОльшую прибыль? Сразу скажем, что нет. Изучаем условия вклада. Вклад сроком на 100 дней сразу отсекаем, по нему максимальная ставка составляет 5,75%. А вот во вкладе сроком на 1100 дней уже предусмотрена ставка 8%. Но, (как же без этого «НО») не все так радужно! Срок по вкладу разбит на периоды. В каждый период действует своя процентная ставка. Так вот, максимальная ставка в 8% действует только в период с 136 по 180 день вклада, т.е. всего лишь 45 дней. В остальные периоды ставка значительно снижается: с 1 по 135 – 5,8%, с 181 по 540 – 4%, а с 541 по 1100 – всего 3%. Вот такие хитрые расчеты.

Обмана нет, банк честно написал «ставка ДО». Но осадочек остался.

{kind=link}

Близкие общаются бесплатно

Что рекламируют: С тарифами Билайн «Близкие люди» Вы можете бесплатно общаться с своими близкими. Звонки и SMS на «Любимые номера» на тратят пакеты минут и сообщений. Здорово, правда?

Что по факту: В качестве любимого номера можно выбрать абсолютно любой номер абсолютно любого оператора России. И это плюс! Если выбрать в качестве любимого номер Билайна, то звонки на этот номер будут полностью бесплатными, т.е. не будут расходовать пакет минут. Это тоже плюс, но совсем маленький. Дело в том, что на тарифах этой линейки уже предусмотрены бесплатные звонки на номера Билайн, с той лишь оговоркой, что они становятся бесплатными только после расходования общего пакета минут. Так, а что с номером другого оператора в качестве любимого? Неужели реально можно будет бесплатно звонить на один какой-нибудь номер, принадлежащий не Билайну? Да, ну то есть почти да. Читаем условия: при выборе в качестве любимого номера в сети другого мобильного оператора соединения продолжительностью более 1000 минут в месяц тарифицируются поминутно по цене местных вызовов на номера других операторов. Что это означает? А означает это то, что близкие будут общаться не совсем бесплатно.

Полезная услуга? Возможно. Но, по нашему мнению, пакет услуг в каждом тарифе и так предоставляет достаточно возможностей для общения. В общем, как всегда, выбирать только Вам.

Что рекламируют: С тарифами Билайн «Близкие люди» Вы можете бесплатно общаться с своими близкими. Звонки и SMS на «Любимые номера» на тратят пакеты минут и сообщений. Здорово, правда?

Что по факту: В качестве любимого номера можно выбрать абсолютно любой номер абсолютно любого оператора России. И это плюс! Если выбрать в качестве любимого номер Билайна, то звонки на этот номер будут полностью бесплатными, т.е. не будут расходовать пакет минут. Это тоже плюс, но совсем маленький. Дело в том, что на тарифах этой линейки уже предусмотрены бесплатные звонки на номера Билайн, с той лишь оговоркой, что они становятся бесплатными только после расходования общего пакета минут. Так, а что с номером другого оператора в качестве любимого? Неужели реально можно будет бесплатно звонить на один какой-нибудь номер, принадлежащий не Билайну? Да, ну то есть почти да. Читаем условия: при выборе в качестве любимого номера в сети другого мобильного оператора соединения продолжительностью более 1000 минут в месяц тарифицируются поминутно по цене местных вызовов на номера других операторов. Что это означает? А означает это то, что близкие будут общаться не совсем бесплатно.

Полезная услуга? Возможно. Но, по нашему мнению, пакет услуг в каждом тарифе и так предоставляет достаточно возможностей для общения. В общем, как всегда, выбирать только Вам.

{kind=link}

Связь навсегда

Что пиарят: Акция от МТС – часы + связь навсегда за 3090 рублей. До 30 сентября 2020 г. при покупке в салонах или интернет-магазине МТС детских часов подключите специальный комплект с тарифом Go-Smart и получите связь навсегда! Классно?

Разбираемся: Акция действует при покупке любых детских часов (на любой вкус и цвет и на любой кошелек). Специальный комплект включает в себя тариф Go-Smart и связь навсегда. Это означает, что за связь можно не платить пока SIM-карта находится в часах (на других устройствах акция автоматически отключается). Тариф автоматически подключает пакет услуг из 1 ГБ интернета, 300 SMS и 300 минут. Вроде бы все отлично, не так ли? А теперь интересное: прежде чем пользоваться, нужно будет снять первоначальную блокировку и активировать комплект. Для этого всего лишь нужно пополнить счет на сумму, достаточную для списания платы за подключение опции «Go-Smart. Для часов. Акция Навсегда». А это, внимание, 1590 руб. (а как Вы хотели? Бесплатным сыр не бывает). Эта сумма равна плате за абонемент на 12 месяцев по опции Go-Smart. Для часов» и в тарифном плане она значится как обязательный платеж. Так всё же, связь будет предоставлена навсегда или на 1 год, а дальше за неё опять платить? Ответим, честно – мы так и не разобрались и причиной тому запутанные условия. В трёх абзацах условий одной акции мы увидели кучу наименований услуг, относящихся к этой самой акции: тариф «Go-Smart», опция «Go-Smart. Для часов», опция «Go-Smart. Для часов. Акция Навсегда» и опция «Go-Smart. Скидка на ЕП 100%. Акция Навсегда». Фух! Зачем так сложно? Уж не для того ли, чтобы нас запутать?

Может, просто мы ничего не поняли? Может, под словами «связь навсегда» подразумевалось что-то иное, не тождественное с «бесплатно», как показалось нам при первоначальном просмотре рекламы?

Что пиарят: Акция от МТС – часы + связь навсегда за 3090 рублей. До 30 сентября 2020 г. при покупке в салонах или интернет-магазине МТС детских часов подключите специальный комплект с тарифом Go-Smart и получите связь навсегда! Классно?

Разбираемся: Акция действует при покупке любых детских часов (на любой вкус и цвет и на любой кошелек). Специальный комплект включает в себя тариф Go-Smart и связь навсегда. Это означает, что за связь можно не платить пока SIM-карта находится в часах (на других устройствах акция автоматически отключается). Тариф автоматически подключает пакет услуг из 1 ГБ интернета, 300 SMS и 300 минут. Вроде бы все отлично, не так ли? А теперь интересное: прежде чем пользоваться, нужно будет снять первоначальную блокировку и активировать комплект. Для этого всего лишь нужно пополнить счет на сумму, достаточную для списания платы за подключение опции «Go-Smart. Для часов. Акция Навсегда». А это, внимание, 1590 руб. (а как Вы хотели? Бесплатным сыр не бывает). Эта сумма равна плате за абонемент на 12 месяцев по опции Go-Smart. Для часов» и в тарифном плане она значится как обязательный платеж. Так всё же, связь будет предоставлена навсегда или на 1 год, а дальше за неё опять платить? Ответим, честно – мы так и не разобрались и причиной тому запутанные условия. В трёх абзацах условий одной акции мы увидели кучу наименований услуг, относящихся к этой самой акции: тариф «Go-Smart», опция «Go-Smart. Для часов», опция «Go-Smart. Для часов. Акция Навсегда» и опция «Go-Smart. Скидка на ЕП 100%. Акция Навсегда». Фух! Зачем так сложно? Уж не для того ли, чтобы нас запутать?

Может, просто мы ничего не поняли? Может, под словами «связь навсегда» подразумевалось что-то иное, не тождественное с «бесплатно», как показалось нам при первоначальном просмотре рекламы?

{kind=link}

При болезнях горла № 1

Что рекламируют: Инфекции горрла! Мирамистин – при болезнях горла № 1. Лечебный антисептический препарат отечественного производства. Кто о нём не слышал?

Детали: В рекламе говорится, что при болезнях горла это препарат № 1. Что это означает? В нашем понимании подобного рода фразы означают, что это самый лучший, самый эффективный препарат. Но так ли это на самом деле? Сразу оговоримся – проверять мы не будем, да и подвергать сомнениям эффективность средства ни к чему. Поэтому мы обратимся к первоисточнику – посмотрим, что об этом говорит рекламодатель. А он говорит, что № 1 означает, что препарат занимает первое место среди антисептических и противовоспалительных препаратов по критерию «назначаемости врачами». Т.е. № 1 означает, что он самый часто НАЗНАЧАЕМЫЙ. Кстати, такие выводы сделаны по результатам исследований, проведённых компанией ООО «Ипсос Комкон». К медицине эта организация не имеет никакого отношения. Её специализация – маркетинговые и социологические исследования, мониторинги, аналитика. Подобные исследования проводятся в короткий срок и с небольшим охватом городов. И, естественно, по заказу определенных заинтересованных в нормальных результатах компаний. Но мы закончим на позитивной ноте - к самому препарату претензий нет, о нем действительно хорошо отзываются. Единственный минус – это цена, есть аналоги (аналоги по терапевтическому действию), которые в разы дешевле.

Маркетинговые уловки, куда без них. Заявить, что твой товар № 1, значит привлечь к себе внимание. А в рекламе все средства хороши.

Что рекламируют: Инфекции горрла! Мирамистин – при болезнях горла № 1. Лечебный антисептический препарат отечественного производства. Кто о нём не слышал?

Детали: В рекламе говорится, что при болезнях горла это препарат № 1. Что это означает? В нашем понимании подобного рода фразы означают, что это самый лучший, самый эффективный препарат. Но так ли это на самом деле? Сразу оговоримся – проверять мы не будем, да и подвергать сомнениям эффективность средства ни к чему. Поэтому мы обратимся к первоисточнику – посмотрим, что об этом говорит рекламодатель. А он говорит, что № 1 означает, что препарат занимает первое место среди антисептических и противовоспалительных препаратов по критерию «назначаемости врачами». Т.е. № 1 означает, что он самый часто НАЗНАЧАЕМЫЙ. Кстати, такие выводы сделаны по результатам исследований, проведённых компанией ООО «Ипсос Комкон». К медицине эта организация не имеет никакого отношения. Её специализация – маркетинговые и социологические исследования, мониторинги, аналитика. Подобные исследования проводятся в короткий срок и с небольшим охватом городов. И, естественно, по заказу определенных заинтересованных в нормальных результатах компаний. Но мы закончим на позитивной ноте - к самому препарату претензий нет, о нем действительно хорошо отзываются. Единственный минус – это цена, есть аналоги (аналоги по терапевтическому действию), которые в разы дешевле.

Маркетинговые уловки, куда без них. Заявить, что твой товар № 1, значит привлечь к себе внимание. А в рекламе все средства хороши.

{kind=link}

Выигрывает каждый 2-й билет

Что пиарят: Покупайте билеты праздничного тиража Русское лото! Выигрывает каждый 2-й билет! Что, и вправду прям каждый 2-й билет выигрывает?

Что на самом деле: Сразу ответим – нет, нет и еще раз нет! Ни одна лотерея никогда не предоставит такие шансы. Так что же тогда означает фраза «выигрывает каждый 2-й билет»? Обращаемся к первоисточнику – рекламе. Рекламодатель дает пояснения по этому поводу. Так вот, фраза «выигрывает каждый 2-й билет» означает, что вероятность совпадения 30 чисел до 88-го хода включительно при общем количестве чисел в билете, равном 30, и общем количестве бочонков в мешке, равном 90, лежит в диапазоне от 1 к 2,37 до 1 к 2,25. Не понятно? Поясним простым языком: более или менее нормальный шанс выиграть наступает к концу розыгрыша, когда остается минимальное количество не выпавших бочонков с номерами. Т.е. когда останется 3 бочонка, то на последнем ходу появляется та самая вероятность от 1 к 2,37 до 1 к 2,25, что, примерно, можно считать как один из двух билетов окажется выигрышным. Примерно! Но, те, кто хоть раз играл в такую лотерею, знают, что когда наступает такой момент (большая вероятность выиграть), то выигрыши составляют сущие копейки (что-то в районе 100 рублей). По сути, это даже выигрышем назвать нельзя.

В общем, выигрывает далеко не каждый 2-й билет. Да это и не открытие. Громкие заявления для привлечения внимания.

Что пиарят: Покупайте билеты праздничного тиража Русское лото! Выигрывает каждый 2-й билет! Что, и вправду прям каждый 2-й билет выигрывает?

Что на самом деле: Сразу ответим – нет, нет и еще раз нет! Ни одна лотерея никогда не предоставит такие шансы. Так что же тогда означает фраза «выигрывает каждый 2-й билет»? Обращаемся к первоисточнику – рекламе. Рекламодатель дает пояснения по этому поводу. Так вот, фраза «выигрывает каждый 2-й билет» означает, что вероятность совпадения 30 чисел до 88-го хода включительно при общем количестве чисел в билете, равном 30, и общем количестве бочонков в мешке, равном 90, лежит в диапазоне от 1 к 2,37 до 1 к 2,25. Не понятно? Поясним простым языком: более или менее нормальный шанс выиграть наступает к концу розыгрыша, когда остается минимальное количество не выпавших бочонков с номерами. Т.е. когда останется 3 бочонка, то на последнем ходу появляется та самая вероятность от 1 к 2,37 до 1 к 2,25, что, примерно, можно считать как один из двух билетов окажется выигрышным. Примерно! Но, те, кто хоть раз играл в такую лотерею, знают, что когда наступает такой момент (большая вероятность выиграть), то выигрыши составляют сущие копейки (что-то в районе 100 рублей). По сути, это даже выигрышем назвать нельзя.

В общем, выигрывает далеко не каждый 2-й билет. Да это и не открытие. Громкие заявления для привлечения внимания.

{kind=link}

Сельская ипотека

Что предлагают: Сельская ипотека от Россельхозбанка с минимальной ставкой 2,7%! Сумма кредита до 5 млн рублей и срок до 25 лет. С первоначальным взносом всего от 10%. Это ли не сказка?

Разбираемся: Итак, сельская ипотека подразумевает кредит на приобретение или строительство жилого помещения или жилого дома в пределах сельских территорий. Ставка действительно 2,7%. Правда, это при условии страхования. Но даже и без страховки процентная ставка составляет всего 3%. Неплохо, правда? Так почему же такая низкая ставка? Все просто – в рамках государственной программы (по развитию сельского хозяйства) из федерального бюджета предусмотрено возмещение недополученных доходов кредитным организациям. Поэтому банк и делает такую низкую ставку (свою прибыль он все равно получит). Ну а теперь интересное – если вдруг что-то произойдет и в федеральном бюджете не окажется достаточно средств для Минсельхоза (именно оно субсидирует банки по этой программе), то банк свою выгоду упускать не будет. Угадайте, кто будет возмещать недополученные доходы? Правильно – тот, кто взял кредит. И ставка уже будет не 2,7% или 3%, она будет равняться значению ключевой ставки ЦБ РФ + эти самые 2,7 или 3 процента. Для справки – в настоящий момент ключевая ставка равна 6%. Гарантии, что она не повысится, никто Вам не даст.

Льготная ипотека, безусловно, нужна, особенно для сельских территорий. И, вроде бы, государственная поддержка в этом вопросе дает какую-то гарантию и надежду. Но, в то же время, в нашем государстве все так не постоянно. В общем, тут надо хорошенько подумать.

Что предлагают: Сельская ипотека от Россельхозбанка с минимальной ставкой 2,7%! Сумма кредита до 5 млн рублей и срок до 25 лет. С первоначальным взносом всего от 10%. Это ли не сказка?

Разбираемся: Итак, сельская ипотека подразумевает кредит на приобретение или строительство жилого помещения или жилого дома в пределах сельских территорий. Ставка действительно 2,7%. Правда, это при условии страхования. Но даже и без страховки процентная ставка составляет всего 3%. Неплохо, правда? Так почему же такая низкая ставка? Все просто – в рамках государственной программы (по развитию сельского хозяйства) из федерального бюджета предусмотрено возмещение недополученных доходов кредитным организациям. Поэтому банк и делает такую низкую ставку (свою прибыль он все равно получит). Ну а теперь интересное – если вдруг что-то произойдет и в федеральном бюджете не окажется достаточно средств для Минсельхоза (именно оно субсидирует банки по этой программе), то банк свою выгоду упускать не будет. Угадайте, кто будет возмещать недополученные доходы? Правильно – тот, кто взял кредит. И ставка уже будет не 2,7% или 3%, она будет равняться значению ключевой ставки ЦБ РФ + эти самые 2,7 или 3 процента. Для справки – в настоящий момент ключевая ставка равна 6%. Гарантии, что она не повысится, никто Вам не даст.

Льготная ипотека, безусловно, нужна, особенно для сельских территорий. И, вроде бы, государственная поддержка в этом вопросе дает какую-то гарантию и надежду. Но, в то же время, в нашем государстве все так не постоянно. В общем, тут надо хорошенько подумать.

{kind=link}

Распродажа же уже

Что рекламируют: Распродажа в Эльдорадо. Скидки до 60% до 16 марта 2020 года включительно. Акция проходит как в розничных магазинах, так и в интернет-магазине. Интересно?

Так ли всё радужно: Реклама говорит о скидках ДО 60%. Понятно, что на такие цифры рассчитывать не нужно. Но нам всё же интересно, насколько существенны эти скидки. Заходим на сайт и ищем первый попавшийся товар с наиболее значительной суммой скидки. Нам приглянулась кофемашина Philips EP1220/00 Series 1200. На неё скидка аж целых 18000 руб.! Старая цена была 37990 руб., а сейчас стоит 19990 руб. Пускай не 60%, но и почти 50% скидки – это супер. Не так ли? А теперь посмотрим, какие цены нам предложит интернет на эту же кофемашину. И что мы видим? Яндекс-маркет выдает диапазон цен от 16150 до 27657 рублей. Т.е. цена со скидкой в Эльдорадо не является самой низкой, но и старая цена необъяснимо завышена. Почему? Всё просто – ценник искусственно подняли, чтобы скидка казалась выше.

Утверждать, что так обстоит со всеми товарами, мы не возьмёмся. Но называть это распродажей как-то неправильно.

Что рекламируют: Распродажа в Эльдорадо. Скидки до 60% до 16 марта 2020 года включительно. Акция проходит как в розничных магазинах, так и в интернет-магазине. Интересно?

Так ли всё радужно: Реклама говорит о скидках ДО 60%. Понятно, что на такие цифры рассчитывать не нужно. Но нам всё же интересно, насколько существенны эти скидки. Заходим на сайт и ищем первый попавшийся товар с наиболее значительной суммой скидки. Нам приглянулась кофемашина Philips EP1220/00 Series 1200. На неё скидка аж целых 18000 руб.! Старая цена была 37990 руб., а сейчас стоит 19990 руб. Пускай не 60%, но и почти 50% скидки – это супер. Не так ли? А теперь посмотрим, какие цены нам предложит интернет на эту же кофемашину. И что мы видим? Яндекс-маркет выдает диапазон цен от 16150 до 27657 рублей. Т.е. цена со скидкой в Эльдорадо не является самой низкой, но и старая цена необъяснимо завышена. Почему? Всё просто – ценник искусственно подняли, чтобы скидка казалась выше.

Утверждать, что так обстоит со всеми товарами, мы не возьмёмся. Но называть это распродажей как-то неправильно.

{kind=link}

Без учета трафика

Что впаривают: Пользователям всех тарифов МТС доступна опция с двумя месяцами подписки ivi в подарок. Вы можете смотреть фильмы и сериалы без учета трафика. Опция предоставляет подписку ivi, а также неограниченный доступ к онлайн-кинотеатру. Заманчиво?

Нюансы: 2 месяца подписки в подарок – это хорошо, наверное. По истечении этих двух месяцев оплата подписки составит 13,3 руб. в день (а это уже 399 руб. лишних трат в месяц). Конечно же, по истечении бесплатного периода можно опцию отключить. Но тут есть нюансы. Дело в том, что платформа ivi грешит своевольными списаниями денежных средств за продление подписок (свидетельством тому многочисленные отзывы пользователей). Подключив опцию, она будет привязана к Вашему основному счету МТС. Есть ли гарантия, что с этого счета не будут списываться деньги за автоматически продлевемые подписки, как это периодически происходит с привязанных банковских карт у пользователей платформы? Скорее всего, такой гарантии нет. Даже в описании этой услуги на сайте МТС значится фраза «Для корректной тарификации пользуйтесь только официальными приложениями». Не означает ли эта фраза признание в том, что некорректное списание денежных средств существует?

Может, кому-то подобные опции и услуги нужны. Но, по нашему мнению, современные тарифы позволяют удовлетворить любые запросы. И платить дополнительно за просмотры фильмов и сериалов – это кощунство.

Что впаривают: Пользователям всех тарифов МТС доступна опция с двумя месяцами подписки ivi в подарок. Вы можете смотреть фильмы и сериалы без учета трафика. Опция предоставляет подписку ivi, а также неограниченный доступ к онлайн-кинотеатру. Заманчиво?

Нюансы: 2 месяца подписки в подарок – это хорошо, наверное. По истечении этих двух месяцев оплата подписки составит 13,3 руб. в день (а это уже 399 руб. лишних трат в месяц). Конечно же, по истечении бесплатного периода можно опцию отключить. Но тут есть нюансы. Дело в том, что платформа ivi грешит своевольными списаниями денежных средств за продление подписок (свидетельством тому многочисленные отзывы пользователей). Подключив опцию, она будет привязана к Вашему основному счету МТС. Есть ли гарантия, что с этого счета не будут списываться деньги за автоматически продлевемые подписки, как это периодически происходит с привязанных банковских карт у пользователей платформы? Скорее всего, такой гарантии нет. Даже в описании этой услуги на сайте МТС значится фраза «Для корректной тарификации пользуйтесь только официальными приложениями». Не означает ли эта фраза признание в том, что некорректное списание денежных средств существует?

Может, кому-то подобные опции и услуги нужны. Но, по нашему мнению, современные тарифы позволяют удовлетворить любые запросы. И платить дополнительно за просмотры фильмов и сериалов – это кощунство.

{kind=link}

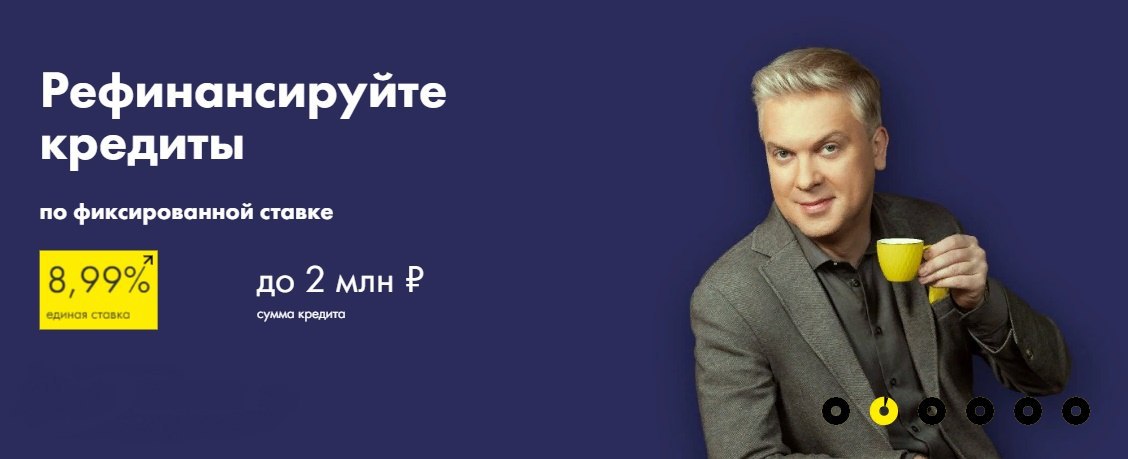

Фиксированная ставка

Что предлагают: Рефинансируйте кредиты в Райффайзен банке по фиксированной ставке 8,99%. Сумма кредита – до 2 млн рублей. Решение по заявке за 1 минуту. Ну что ж? Хорошая ставка, не так ли?

Детали: Итак, мы зацепились за ставку 8,99%. Банк говорит, что она фиксированная. Что это означает? Наверное, то, что такая ставка действительна для всех, без каких-либо ограничений и дополнительных условий. Но, как оказалось, мы ошиблись в таком предположении. Фиксированная ставка 8,99% действует при условии оформления программы финансовой защиты (страховка). А это уже дополнительные расходы, причем эти расходы нужно будет оплатить сразу, единовременно за весь период кредита. Да, отказаться от страховки можно, но ставка будет составлять уже 11,99-12,99% (зависит от категории клиента). Вот Вам и фиксированная ставка.

Правильнее было бы называть «почти фиксированная ставка». Ну да ладно, нам не привыкать.

Что предлагают: Рефинансируйте кредиты в Райффайзен банке по фиксированной ставке 8,99%. Сумма кредита – до 2 млн рублей. Решение по заявке за 1 минуту. Ну что ж? Хорошая ставка, не так ли?

Детали: Итак, мы зацепились за ставку 8,99%. Банк говорит, что она фиксированная. Что это означает? Наверное, то, что такая ставка действительна для всех, без каких-либо ограничений и дополнительных условий. Но, как оказалось, мы ошиблись в таком предположении. Фиксированная ставка 8,99% действует при условии оформления программы финансовой защиты (страховка). А это уже дополнительные расходы, причем эти расходы нужно будет оплатить сразу, единовременно за весь период кредита. Да, отказаться от страховки можно, но ставка будет составлять уже 11,99-12,99% (зависит от категории клиента). Вот Вам и фиксированная ставка.

Правильнее было бы называть «почти фиксированная ставка». Ну да ладно, нам не привыкать.

{kind=link}

Можно больше

Что предлагают: Кредитная карта от МКБ «Можно больше» - чтобы все мечты сбывались. До 123 дней льготный период кредитования, сумма кредита до 800 тысяч руб. и бесплатное снятие наличных. Круто?

Разбираемся: Столь длительный льготный период кредитования подразумевает обязательные минимальные взносы в течение этого периода. О подобных схемах мы уже писали, здесь ничего нового нет. Вкратце напомним – с помощью кредитных средств приобретаете товар, с этого момента стартует льготный период, далее к концу последующих двух месяцев вносите обязательные минимальные платежи, а к концу периода гасите всю задолженность. В таком случае проценты не платятся. Если же Вы пропустите какое-то условие, то уже придется платить проценты. А ставка здесь ой какая – от немаленькой 21 до грабительской 34 %. Так что на мечту можно потратить, но может выйти дорого! Кстати, есть еще один интересный момент: если Вы воспользовались кредитными деньгами и начался льготный период, то лучше не снимать с карты наличные. Почему? Да потому, что снятие наличных влечет отмену льготного периода. Вот так вот.

Заманчивые предложения, вот только нужно знать много условий, чтобы от карты была польза, а не головная боль.

Что предлагают: Кредитная карта от МКБ «Можно больше» - чтобы все мечты сбывались. До 123 дней льготный период кредитования, сумма кредита до 800 тысяч руб. и бесплатное снятие наличных. Круто?

Разбираемся: Столь длительный льготный период кредитования подразумевает обязательные минимальные взносы в течение этого периода. О подобных схемах мы уже писали, здесь ничего нового нет. Вкратце напомним – с помощью кредитных средств приобретаете товар, с этого момента стартует льготный период, далее к концу последующих двух месяцев вносите обязательные минимальные платежи, а к концу периода гасите всю задолженность. В таком случае проценты не платятся. Если же Вы пропустите какое-то условие, то уже придется платить проценты. А ставка здесь ой какая – от немаленькой 21 до грабительской 34 %. Так что на мечту можно потратить, но может выйти дорого! Кстати, есть еще один интересный момент: если Вы воспользовались кредитными деньгами и начался льготный период, то лучше не снимать с карты наличные. Почему? Да потому, что снятие наличных влечет отмену льготного периода. Вот так вот.

Заманчивые предложения, вот только нужно знать много условий, чтобы от карты была польза, а не головная боль.

{kind=link}