📣 Рубрика "Вопрос Ленивому инвестору"

Решил воскресить рубрику с ответами на вопросы подписчиков. Если она будет у вас востребована, то сделаем её регулярной.

P.S. Оставить любой вопрос на тему инвестиций и финансов, экономики и не только можете в комментариях под этим постом. Буду отвечать по мере возможности.

Поехали!

#вопросы

Решил воскресить рубрику с ответами на вопросы подписчиков. Если она будет у вас востребована, то сделаем её регулярной.

P.S. Оставить любой вопрос на тему инвестиций и финансов, экономики и не только можете в комментариях под этим постом. Буду отвечать по мере возможности.

Поехали!

#вопросы

Самое масштабное мероприятие для инвесторов - в самый разгар “белых” ночей!

📅 Очередная конференция Смартлаба пройдет 22 июня в Питере. Конфа Смартлаба - это многолетняя традиция и must have для инвесторов с российскими ценными бумагами портфелях.

📋 Программа непрерывно дополняется, но уже сейчас она впечатляет списком имен. Это значит, что каждый найдет секцию по своим интересам. Например, заявили о готовности встретиться с инвесторами топ-менеджеры Совкомбанка, ГМК Норникель, Positive Technologies, Самолета, Whoosh, топовых брокеров и др.

🎤 Как всегда, параллельно будут работать площадки: для трейдеров, инвесторов, встреч с эмитентами, брокерами и биржами. Из “селебрити” биржевой аналитики - Максим Орловский, Василий Олейник, Тимофей Мартынов (основатель SmartLab) и др. Но главная ценность - в неформальном живом общении всех участников: в залах конференции можно встретить более 1000 интересных людей.

🏢 Адрес проведения - Санкт-Петербург, Пироговская Набережная, 5/2 (м. Площадь Ленина). Программа - на сайте мероприятия. Специально для ленивых инвесторов есть промокод Lazy со скидкой 20% на любой вид билетов.

Буду рад увидеться в кулуарах Смартлаба!

📅 Очередная конференция Смартлаба пройдет 22 июня в Питере. Конфа Смартлаба - это многолетняя традиция и must have для инвесторов с российскими ценными бумагами портфелях.

📋 Программа непрерывно дополняется, но уже сейчас она впечатляет списком имен. Это значит, что каждый найдет секцию по своим интересам. Например, заявили о готовности встретиться с инвесторами топ-менеджеры Совкомбанка, ГМК Норникель, Positive Technologies, Самолета, Whoosh, топовых брокеров и др.

🎤 Как всегда, параллельно будут работать площадки: для трейдеров, инвесторов, встреч с эмитентами, брокерами и биржами. Из “селебрити” биржевой аналитики - Максим Орловский, Василий Олейник, Тимофей Мартынов (основатель SmartLab) и др. Но главная ценность - в неформальном живом общении всех участников: в залах конференции можно встретить более 1000 интересных людей.

🏢 Адрес проведения - Санкт-Петербург, Пироговская Набережная, 5/2 (м. Площадь Ленина). Программа - на сайте мероприятия. Специально для ленивых инвесторов есть промокод Lazy со скидкой 20% на любой вид билетов.

Буду рад увидеться в кулуарах Смартлаба!

Чем опасна финансовая пропаганда

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

{kind=link}

📅 Важные события на этой неделе

20 мая

📌 Ренессанс Страхование (#RENI) - отчет по МСФО за 1кв 2024г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 2023г.

📌 Россети Волга (#MRKV) - СД по дивидендам за 2023г.

📌 Алроса (#ALRS) - ГОСА по финальным дивидендам за 2023г (2,02 руб).

📌 ЮГК (#UGLD) - завершается lock-up период для основного акционера после IPO.

📌 Интер РАО (#IRAO) - ГОСА по дивидендам за 2023г (0,33 руб).

21 мая

📌 МТС (#MTSS) - отчет по МСФО за 1 кв 2024г.

📌 Саратовский НПЗ (#KRKNP) - СД по дивидендам за 2023г.

📌 Русснефть (#RNFT) - СД по дивидендам за 2023г.

22 мая

📌 Московская биржа (#MOEX) - отчет по МСФО за 1 кв 2024г, конференц-колл с инвесторами.

📌 Норникель (#GMKN) - СД по дивидендам за 2023г.

📌 Башнефть (#BANE) - СД по дивидендам за 2023г.

📌 Мать и Дитя (#MDMG) - последний день торгов депозитарными расписками (Т+1).

23 мая

❗️Газпром (#GAZP) - СД по дивидендам за 2023 г.

📌 VK (#VKCO) - отчёт по МСФО за 1кв 2024г.

📌 Сегежа (#SGZH) - отчёт по МСФО за 1кв 2024г.

📌 НМТП (#NMTP) - СД вопрос по дивидендам за 2023г.

📌 Казаньоргсинтез (#KZOS) - СД по дивидендам за 2023г.

📌 ВСМПО Ависма (#VSMO) - ВОСА по дивидендам за 2023г, размер в рекомендации СД не раскрыт.

📌 Нижнекамскнефтехим (#NKNCP) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - последний день для покупки с дивидендами 47,33 руб, 4,56 руб.

24 мая

📌 Аэрофлот (#AFLT) - СД по дивидендам за 2023 (прогноз - не платить).

📌 Европлан (#LEAS) - отчёт по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - отчет по МСФО 1кв 2024г.

📌 ТМК (#TRMK) - ГОСА по дивидендам за 2023г (9,51 руб).

📌 НЛМК (#NLMK) - последний день для покупки с дивидендом за 2023 г (25,43 руб.)

За чем следить

⚔️ Геополитика. Последствия гибели президента Ирана. Разрешение на использование Украиной западного оружия по территории РФ, вероятность ввода европейских контингентов для обучения ВСУ. Итоги визита российской делегации в Китай.

🌐 Санкции. Решение проблемы платежей через китайские банки (угроза вторичных санкций).

🇷🇺 ЦБ РФ, рубль. Проминфляция (апрель) - 22 мая 19:00мск. Динамика потребинфляции. Риторика ЦБ по ключевой ставке, вероятность её повышения на июньском заседании.

🇺🇸 ФРС. Протокол (минутки) с заседания FOMC - 22 мая 21:00мск. Вероятность первого снижения ставки ФРС на сентябрьском заседании.

✊ Всем продуктивной недели!

#неделя #отчеты #эмитенты

20 мая

📌 Ренессанс Страхование (#RENI) - отчет по МСФО за 1кв 2024г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 2023г.

📌 Россети Волга (#MRKV) - СД по дивидендам за 2023г.

📌 Алроса (#ALRS) - ГОСА по финальным дивидендам за 2023г (2,02 руб).

📌 ЮГК (#UGLD) - завершается lock-up период для основного акционера после IPO.

📌 Интер РАО (#IRAO) - ГОСА по дивидендам за 2023г (0,33 руб).

21 мая

📌 МТС (#MTSS) - отчет по МСФО за 1 кв 2024г.

📌 Саратовский НПЗ (#KRKNP) - СД по дивидендам за 2023г.

📌 Русснефть (#RNFT) - СД по дивидендам за 2023г.

22 мая

📌 Московская биржа (#MOEX) - отчет по МСФО за 1 кв 2024г, конференц-колл с инвесторами.

📌 Норникель (#GMKN) - СД по дивидендам за 2023г.

📌 Башнефть (#BANE) - СД по дивидендам за 2023г.

📌 Мать и Дитя (#MDMG) - последний день торгов депозитарными расписками (Т+1).

23 мая

❗️Газпром (#GAZP) - СД по дивидендам за 2023 г.

📌 VK (#VKCO) - отчёт по МСФО за 1кв 2024г.

📌 Сегежа (#SGZH) - отчёт по МСФО за 1кв 2024г.

📌 НМТП (#NMTP) - СД вопрос по дивидендам за 2023г.

📌 Казаньоргсинтез (#KZOS) - СД по дивидендам за 2023г.

📌 ВСМПО Ависма (#VSMO) - ВОСА по дивидендам за 2023г, размер в рекомендации СД не раскрыт.

📌 Нижнекамскнефтехим (#NKNCP) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - последний день для покупки с дивидендами 47,33 руб, 4,56 руб.

24 мая

📌 Аэрофлот (#AFLT) - СД по дивидендам за 2023 (прогноз - не платить).

📌 Европлан (#LEAS) - отчёт по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - отчет по МСФО 1кв 2024г.

📌 ТМК (#TRMK) - ГОСА по дивидендам за 2023г (9,51 руб).

📌 НЛМК (#NLMK) - последний день для покупки с дивидендом за 2023 г (25,43 руб.)

За чем следить

⚔️ Геополитика. Последствия гибели президента Ирана. Разрешение на использование Украиной западного оружия по территории РФ, вероятность ввода европейских контингентов для обучения ВСУ. Итоги визита российской делегации в Китай.

🌐 Санкции. Решение проблемы платежей через китайские банки (угроза вторичных санкций).

🇷🇺 ЦБ РФ, рубль. Проминфляция (апрель) - 22 мая 19:00мск. Динамика потребинфляции. Риторика ЦБ по ключевой ставке, вероятность её повышения на июньском заседании.

🇺🇸 ФРС. Протокол (минутки) с заседания FOMC - 22 мая 21:00мск. Вероятность первого снижения ставки ФРС на сентябрьском заседании.

✊ Всем продуктивной недели!

#неделя #отчеты #эмитенты

Free float - почему так важно?

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

Не про Газпром

📉 Газпром бурит новую скважину в графике, на минимумах с 10 октября 2022 г. Государство решило, что дивидендов не будет, а бюджет, очевидно, получит свое через доп. налог (включая прибыль дочек). Падение на 7% не стоит отдельного поста на канале, посвященном долгосрочным инвестициям. Поэтому поговорим НЕ про Газпром, он сегодня будет лишь поводом.

🎓 Этот кейс - он прежде всего про эмоции. Именно они чаще всего лежат в основе решения войти в тот или иной актив “на всю котлету”, держать в портфеле несоразмерно большую долю, а при первых намеках на негатив - истерично сливать всю позицию.

👉 Привязанности, симпатии или фобии - плохой советчик, когда ты на рынке. Среди таких эмоций часто можно встретить диаметрально противоположные, и обе - так себе:

1️⃣ Ощущение сопричастности к величию чего-то большого, что никогда не может проиграть и обесцениться - ведь это же национальное достояние!

2️⃣ Здесь 100% кинут, обманут, украдут, а значит отсюда нужно бежать без оглядки. Одним словом, “ГазпроМММ” и т.п.

💼 Долгосрочное инвестирование - это прежде всего вопрос доверия. В отличие от спекуляций, без веры в перспективы российской фонды и экономики в целом, ставить свои деньги и будущее семьи на многие годы вперед - вряд ли возможно. Но вера без трезвой оценки происходящего - как слепой поводырь.

🔎 Вернемся на минутку к Газпрому: убыток в Р600+ млрд, капекс в Р2 трлн, долг в три EBITDA, потерянный рынок Европы и отсутствие договора по “Силе Сибири-2” - разве этих данных было недостаточно, чтобы как минимум задуматься? "Если кто-то ходит как утка, крякает как утка и плавает как утка, то наверняка это и есть утка". Конечно, можно отказываться в это верить, но тешить себя надеждой - это всего лишь еще одна эмоция.

🔮 А что до Газпрома, то он никуда не денется, ещё сто раз упадет и отскочит. Спекулянты на этом ещё сто раз заработают и потеряют. Будут тысячи попыток усредниться (кстати, лучше делать это на растущем тренде). Тысячи инвесторов, под влиянием эмоций, вновь поверят в чудо - “мечты сбываются“! И рано или поздно, спустя годы, чьи-то мечты сбудутся.

⚠️ Важное условие: ваш горизонт позволяет комфортно пережить всё это время, а размер доли в портфеле учитывает риск того, что что-то опять пойдет не так.

#инвестиции #психология #GAZP

📉 Газпром бурит новую скважину в графике, на минимумах с 10 октября 2022 г. Государство решило, что дивидендов не будет, а бюджет, очевидно, получит свое через доп. налог (включая прибыль дочек). Падение на 7% не стоит отдельного поста на канале, посвященном долгосрочным инвестициям. Поэтому поговорим НЕ про Газпром, он сегодня будет лишь поводом.

🎓 Этот кейс - он прежде всего про эмоции. Именно они чаще всего лежат в основе решения войти в тот или иной актив “на всю котлету”, держать в портфеле несоразмерно большую долю, а при первых намеках на негатив - истерично сливать всю позицию.

👉 Привязанности, симпатии или фобии - плохой советчик, когда ты на рынке. Среди таких эмоций часто можно встретить диаметрально противоположные, и обе - так себе:

1️⃣ Ощущение сопричастности к величию чего-то большого, что никогда не может проиграть и обесцениться - ведь это же национальное достояние!

2️⃣ Здесь 100% кинут, обманут, украдут, а значит отсюда нужно бежать без оглядки. Одним словом, “ГазпроМММ” и т.п.

💼 Долгосрочное инвестирование - это прежде всего вопрос доверия. В отличие от спекуляций, без веры в перспективы российской фонды и экономики в целом, ставить свои деньги и будущее семьи на многие годы вперед - вряд ли возможно. Но вера без трезвой оценки происходящего - как слепой поводырь.

🔎 Вернемся на минутку к Газпрому: убыток в Р600+ млрд, капекс в Р2 трлн, долг в три EBITDA, потерянный рынок Европы и отсутствие договора по “Силе Сибири-2” - разве этих данных было недостаточно, чтобы как минимум задуматься? "Если кто-то ходит как утка, крякает как утка и плавает как утка, то наверняка это и есть утка". Конечно, можно отказываться в это верить, но тешить себя надеждой - это всего лишь еще одна эмоция.

🔮 А что до Газпрома, то он никуда не денется, ещё сто раз упадет и отскочит. Спекулянты на этом ещё сто раз заработают и потеряют. Будут тысячи попыток усредниться (кстати, лучше делать это на растущем тренде). Тысячи инвесторов, под влиянием эмоций, вновь поверят в чудо - “мечты сбываются“! И рано или поздно, спустя годы, чьи-то мечты сбудутся.

⚠️ Важное условие: ваш горизонт позволяет комфортно пережить всё это время, а размер доли в портфеле учитывает риск того, что что-то опять пойдет не так.

#инвестиции #психология #GAZP

Участие в росте технологических компаний

📣 УК «Тинькофф Капитал» запустила БПИФ «Тинькофф Российские Технологии» (TITR), первый в своем роде инвестирующий в акции технологических компаний России. Фонд повторяет индекс Tinkoff Russian Technology Total Return Index (TRTI), который отражает динамику акций технологических компаний, с учетом дивидендных выплат.

💼 В составе фонда - бумаги МТС, VK, Ozon, Астра, Positive Technologies, Диасофт и ряда других эмитентов. Список будет расширяться — в том числе за счет того, что УК фонда напрямую будет участвовать в первичных размещениях в технологическом секторе. Как крупный долгосрочный инвестор, фонд может рассчитывать на повышенную аллокацию.

🇷🇺 При этом рост количества IPO IT-компаний стимулирует и государство. В начале года В.Путин поручил правительству, Банку России и ВЭБ|РФ принять дополнительные меры для расширения возможностей размещения ценных бумаг IT-компаний.

📈 Компании, в бизнес которых интегрированы умные технологии, показывают темпы роста значительно выше средних по рынку, в том числе за счет ключевого драйвера — импортозамещения. У высокой потенциальной доходности всегда есть сопутствующие риски. Поэтому в качестве базовых активов отбираются бумаги компаний с историей деятельности не менее 3-х лет и капитализацией от 10 млрд рублей.

#фонды #тинькофф #технологии

📣 УК «Тинькофф Капитал» запустила БПИФ «Тинькофф Российские Технологии» (TITR), первый в своем роде инвестирующий в акции технологических компаний России. Фонд повторяет индекс Tinkoff Russian Technology Total Return Index (TRTI), который отражает динамику акций технологических компаний, с учетом дивидендных выплат.

💼 В составе фонда - бумаги МТС, VK, Ozon, Астра, Positive Technologies, Диасофт и ряда других эмитентов. Список будет расширяться — в том числе за счет того, что УК фонда напрямую будет участвовать в первичных размещениях в технологическом секторе. Как крупный долгосрочный инвестор, фонд может рассчитывать на повышенную аллокацию.

📈 Компании, в бизнес которых интегрированы умные технологии, показывают темпы роста значительно выше средних по рынку, в том числе за счет ключевого драйвера — импортозамещения. У высокой потенциальной доходности всегда есть сопутствующие риски. Поэтому в качестве базовых активов отбираются бумаги компаний с историей деятельности не менее 3-х лет и капитализацией от 10 млрд рублей.

#фонды #тинькофф #технологии

Please open Telegram to view this post

VIEW IN TELEGRAM

🎤Олег Вьюгин - ключевые тезисы из интервью РБК, стоит посмотреть для саморазвития.

Налоговая реформа

🇷🇺 Минфин готовит изменения в НК с повышением НДФЛ. Точных параметров не озвучивается, на сейчас обсуждается: годовой доход св. Р1 млн - повышение с 13% до 15%, св. Р5 млн - до 20%. Семьям с низкими доходами - вычет по НДФЛ. Повышение налога на прибыль для юрлиц, вероятно на 5 пп.

🔹 Человека с доходом 80 тыс/мес сегодня нельзя считать богатым (в мегаполисах, ВПК - минималка).

🔹 Попытки уклонения будут эффективно пресекаться, в условиях цифровизации налоговой системы.

🔹 Налоговая реформа долгосрочно затормозит экономический рост.

Перегрев экономики:

🔹 ОПК предъявляет повышенный спрос на дефицитные трудовые ресурсы и повышает их доходы;

🔹 Гражданская экономика не производит столько товаров;

🔹 Импорт не может это компенсировать из-за санкций;

🔹 Высокая ставка перегрев не охлаждает, т.к. не распространяется на большую часть экономики, в т.ч. ОПК. Возможно, 20%+ охладит. Но ЦБ на такое пока не пойдет.

Ключевая ставка

🔹 На заседании ЦБ 7 июня ставка может быть повышена до 17% - инфляция превысила 8%.

🔹 Официальная инфляция Росстата противоречит наблюдаемой (14%).

🔹 Есть риск, что у нас будет “высоченная” ставка, и при этом высокая инфляция.

Прибыли компаний

Прибыль российских компаний сейчас в целом хорошая (не берем Газпром). Но налоговая нагрузка и рост зарплат заставят сократить инвестиции в развитие.

Рубль

Рубль локально укрепляется ниже 90 из-за сокращения импорта, на фоне угрозы вторичных санкций против банков (в т.ч. китайских). Если обходные пути найдут, рубль возобновит падение (если нефть не скакнет).

Депозиты, БПИФ ликвидности

Сбережения будут расти на фоне высокой ставки, в т.ч. из-за закрытия внешних рынков. Фонды денежного рынка нравятся - дают доходность и свободу управления ликвидностью. Но ни один фиксированный инструмент реальную инфляцию не обыгрывает. Вдолгую защищают только акции.

Удвоение фондового рынка

Достижимо, но только через выход большого количества новых, причем крупных эмитентов. Денег сейчас больше, чем IPO. На изолированном рынке приток будет, по иранскому сценарию.

👉 А также биткоин, перспективы Газпрома и др.

#инвестиции #рынки #интервью

Налоговая реформа

🇷🇺 Минфин готовит изменения в НК с повышением НДФЛ. Точных параметров не озвучивается, на сейчас обсуждается: годовой доход св. Р1 млн - повышение с 13% до 15%, св. Р5 млн - до 20%. Семьям с низкими доходами - вычет по НДФЛ. Повышение налога на прибыль для юрлиц, вероятно на 5 пп.

🔹 Человека с доходом 80 тыс/мес сегодня нельзя считать богатым (в мегаполисах, ВПК - минималка).

🔹 Попытки уклонения будут эффективно пресекаться, в условиях цифровизации налоговой системы.

🔹 Налоговая реформа долгосрочно затормозит экономический рост.

Перегрев экономики:

🔹 ОПК предъявляет повышенный спрос на дефицитные трудовые ресурсы и повышает их доходы;

🔹 Гражданская экономика не производит столько товаров;

🔹 Импорт не может это компенсировать из-за санкций;

🔹 Высокая ставка перегрев не охлаждает, т.к. не распространяется на большую часть экономики, в т.ч. ОПК. Возможно, 20%+ охладит. Но ЦБ на такое пока не пойдет.

Ключевая ставка

🔹 На заседании ЦБ 7 июня ставка может быть повышена до 17% - инфляция превысила 8%.

🔹 Официальная инфляция Росстата противоречит наблюдаемой (14%).

🔹 Есть риск, что у нас будет “высоченная” ставка, и при этом высокая инфляция.

Прибыли компаний

Прибыль российских компаний сейчас в целом хорошая (не берем Газпром). Но налоговая нагрузка и рост зарплат заставят сократить инвестиции в развитие.

Рубль

Рубль локально укрепляется ниже 90 из-за сокращения импорта, на фоне угрозы вторичных санкций против банков (в т.ч. китайских). Если обходные пути найдут, рубль возобновит падение (если нефть не скакнет).

Депозиты, БПИФ ликвидности

Сбережения будут расти на фоне высокой ставки, в т.ч. из-за закрытия внешних рынков. Фонды денежного рынка нравятся - дают доходность и свободу управления ликвидностью. Но ни один фиксированный инструмент реальную инфляцию не обыгрывает. Вдолгую защищают только акции.

Удвоение фондового рынка

Достижимо, но только через выход большого количества новых, причем крупных эмитентов. Денег сейчас больше, чем IPO. На изолированном рынке приток будет, по иранскому сценарию.

👉 А также биткоин, перспективы Газпрома и др.

#инвестиции #рынки #интервью

YouTube

Ключевая ставка vs экономический рост, Центробанк vs инфляция, что будет с рублем и фондовым рынком

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Российская экономика находится сейчас в уникальном положении: с одной стороны рекордный бюджетный импульс, значительный рост, который…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Российская экономика находится сейчас в уникальном положении: с одной стороны рекордный бюджетный импульс, значительный рост, который…

📊 Прогнозы на динамику рынка позитивные, но гарантировать в нашем мире ничего нельзя. Попался на глаза вариант, как поучаствовать в росте индекса Мосбиржи, причем «войдя» в него дешевле, чем это можно сделать сейчас. Другими словами, заработать уже на старте. Это возможно с инвестиционными облигациями на индекс Мосбиржи, их недавно выпустил БКС. Начальное значение индекса зафиксировано 19 марта - 3281,63 п. (на момент подготовки поста 3445 п.).

Условия такие:

🔹 Базовый актив – индекс Мосбиржи;

🔹 Минимальная сумма инвестиций – 1000 рублей;

🔹 Дата погашения 02.10.2026, но инструмент биржевой – можно продать «по рынку»;

🔹 Доходность – весь рост индекса Мосбиржи от начального значения до момента погашения

🔹 100% защита инвестированных средств;

🔹 Высокий кредитный рейтинг выпуска AA(RU) от АКРА;

🔹 Доступно неквалам после сдачи теста у брокера.

🛡 Защита капитала в данном случае фиксированная: по условиям продукта вложенные деньги возвращаются в любом случае. Если индекс пойдет ниже, инвестор получает 100% номинала при погашении. Если выше – номинал плюс процент, равный росту индекса.

💲 Поскольку облигация привязана к индексу Московской биржи, дивиденды компаний в конечном результате инвестор не получит, можно считать это платой за защиту от убытков. Но при позитивном сценарии итоговое вознаграждение может обогнать как инфляцию и ставки по депозитам, так и доходности широкого рынка облигаций.

#облигации #инвестиции #индекс

Условия такие:

🔹 Базовый актив – индекс Мосбиржи;

🔹 Минимальная сумма инвестиций – 1000 рублей;

🔹 Дата погашения 02.10.2026, но инструмент биржевой – можно продать «по рынку»;

🔹 Доходность – весь рост индекса Мосбиржи от начального значения до момента погашения

🔹 100% защита инвестированных средств;

🔹 Высокий кредитный рейтинг выпуска AA(RU) от АКРА;

🔹 Доступно неквалам после сдачи теста у брокера.

🛡 Защита капитала в данном случае фиксированная: по условиям продукта вложенные деньги возвращаются в любом случае. Если индекс пойдет ниже, инвестор получает 100% номинала при погашении. Если выше – номинал плюс процент, равный росту индекса.

💲 Поскольку облигация привязана к индексу Московской биржи, дивиденды компаний в конечном результате инвестор не получит, можно считать это платой за защиту от убытков. Но при позитивном сценарии итоговое вознаграждение может обогнать как инфляцию и ставки по депозитам, так и доходности широкого рынка облигаций.

#облигации #инвестиции #индекс

Аналитика - это не только мнение высокооплачиваемого эксперта. Оказывается, им можно стать!

Начинать карьеру с нуля всегда страшно, и тут аналитика, пожалуй, — один из самых безопасных вариантов для тех, кто готов расти как финансово, так и профессионально. Большинство компаний переходят на data driven-подход, то есть используют данные для принятия решений по бизнесу. Это значит, что без работы аналитики точно не останутся.

Спрос на эту профессию обеспечивает высокий уровень зарплат. По данным сервиса Хабр Карьера, средняя зарплата аналитика на позиции джуниор — 88 000 рублей, а у специалистов уровня senior — 253 000 рублей.

💡 «Аналитик PRO» — это самая комплексная на рынке программа для перехода в аналитику, основанная на актуальных запросах работодателей и консультациях с аналитиками-практиками. 75% курса — практические задачи и реальные бизнес-проекты, что ценится на рынке труда и выделит ваше резюме вас на фоне других кандидатов. Уже в процессе обучения есть шанс найти работу.

🎓 А еще можно не просто слушать лекции, а приобрести реальный опыт работы над актуальными кейсами таких компаний как Тинькофф. На программе вы сможете получить не просто теорию, а 12 месяцев работы на реальными проектами при поддержке экспертов из компаний уровня Google, VK, Avito, BCG и др. Это позволит вам презентовать потенциальному работодателю уже готовое портфолио аналитика, и претендовать на позицию Junior.

📋 Основа программы - 11 ключевых аналитических инструментов и навыков: Эксель, Питон, SQL, Критическое мышление, BI-системы и пр. После завершения учебы вы вступите в сообщество выпускников Alumni (1500 участников), которые работают в Альфа-Банке, McKinsey, Google, Яндексе и других ведущих компаниях.

Школа, помимо обучения, сопровождает до оффера: организует консультации с HR-специалистами, помогает с резюме и готовит к собеседованию, в том числе к кейс-интервью. Благодаря этому 83% студентов находят работу сразу после обучения.

👉 По промокоду ИНВЕСТОР действует дополнительная скидка 10 000 руб. на курс "Аналитик PRO". Оставь заявку и получи бесплатную консультацию по программе!

Реклама. ООО «Высшая школа аналитики и стратегии». ИНН:7716917009 erid: 2Vtzqxm6oKy

Начинать карьеру с нуля всегда страшно, и тут аналитика, пожалуй, — один из самых безопасных вариантов для тех, кто готов расти как финансово, так и профессионально. Большинство компаний переходят на data driven-подход, то есть используют данные для принятия решений по бизнесу. Это значит, что без работы аналитики точно не останутся.

Спрос на эту профессию обеспечивает высокий уровень зарплат. По данным сервиса Хабр Карьера, средняя зарплата аналитика на позиции джуниор — 88 000 рублей, а у специалистов уровня senior — 253 000 рублей.

💡 «Аналитик PRO» — это самая комплексная на рынке программа для перехода в аналитику, основанная на актуальных запросах работодателей и консультациях с аналитиками-практиками. 75% курса — практические задачи и реальные бизнес-проекты, что ценится на рынке труда и выделит ваше резюме вас на фоне других кандидатов. Уже в процессе обучения есть шанс найти работу.

🎓 А еще можно не просто слушать лекции, а приобрести реальный опыт работы над актуальными кейсами таких компаний как Тинькофф. На программе вы сможете получить не просто теорию, а 12 месяцев работы на реальными проектами при поддержке экспертов из компаний уровня Google, VK, Avito, BCG и др. Это позволит вам презентовать потенциальному работодателю уже готовое портфолио аналитика, и претендовать на позицию Junior.

📋 Основа программы - 11 ключевых аналитических инструментов и навыков: Эксель, Питон, SQL, Критическое мышление, BI-системы и пр. После завершения учебы вы вступите в сообщество выпускников Alumni (1500 участников), которые работают в Альфа-Банке, McKinsey, Google, Яндексе и других ведущих компаниях.

Школа, помимо обучения, сопровождает до оффера: организует консультации с HR-специалистами, помогает с резюме и готовит к собеседованию, в том числе к кейс-интервью. Благодаря этому 83% студентов находят работу сразу после обучения.

👉 По промокоду ИНВЕСТОР действует дополнительная скидка 10 000 руб. на курс "Аналитик PRO". Оставь заявку и получи бесплатную консультацию по программе!

Реклама. ООО «Высшая школа аналитики и стратегии». ИНН:7716917009 erid: 2Vtzqxm6oKy

🔈 22 мая совет директоров Норникеля ожидаемо рекомендовал не выплачивать финальные дивиденды за 2023 год.

📊 Акции после новости торгуются лучше широкого рынка, на момент поста вышли в плюс. Почему?

1️⃣ Норникель уже заплатил промежуточные дивиденды 915 руб, с дивдоходностью 5,3%. Совокупно это ₽1.5 млрд, что превышает весь FCF за 2023 г. Отказ от итоговых выплат при таком раскладе выглядит обоснованным.

2️⃣ Постепенно улучшается конъюнктура на рынках commodities: корзина металлов Норникеля с начала года подросла на 20%.

3️⃣ Среди акционеров есть понимание, что в ближайшие кварталы приоритетом для компании будут капиталоемкие инвестиционные проекты, которые в итоге приведут к обновлению производственной базы и снизят экологические риски (последняя задача для Норникеля очень актуальна).

🔎 Всем этим и объясняется нейтральная реакция котировок на решение совета директоров. В более долгосрочной перспективе можно рассчитывать на возврат к прежней, более щедрой политике в отношении дивидендов.

#GMKN #дивиденды #прогнозы

📊 Акции после новости торгуются лучше широкого рынка, на момент поста вышли в плюс. Почему?

1️⃣ Норникель уже заплатил промежуточные дивиденды 915 руб, с дивдоходностью 5,3%. Совокупно это ₽1.5 млрд, что превышает весь FCF за 2023 г. Отказ от итоговых выплат при таком раскладе выглядит обоснованным.

2️⃣ Постепенно улучшается конъюнктура на рынках commodities: корзина металлов Норникеля с начала года подросла на 20%.

3️⃣ Среди акционеров есть понимание, что в ближайшие кварталы приоритетом для компании будут капиталоемкие инвестиционные проекты, которые в итоге приведут к обновлению производственной базы и снизят экологические риски (последняя задача для Норникеля очень актуальна).

🔎 Всем этим и объясняется нейтральная реакция котировок на решение совета директоров. В более долгосрочной перспективе можно рассчитывать на возврат к прежней, более щедрой политике в отношении дивидендов.

#GMKN #дивиденды #прогнозы

Кому на Руси жить хорошо при высокой ставке?

🤨 Всё идёт к тому, что высокая ставка - надолго. А 7 июня она может быть еще и повышена, судя по динамике инфляции и риторике самого ЦБ.

⏰ Самое время разобраться: кто выигрывает, а кто проигрывает от высокой ставки.

📈 Высокая ставка прямо или косвенно влияет на показатели компаний с большим долгом, для них это стресс.

Чем грозит:

▪️ Неподъемные расходы на обслуживание долга;

▪️ Проблемы с его реструктуризацией, сложно перекредитоваться;

▪️ Косвенные затраты, привязанные к ставке - аренда и т.п.

📊 Компании с показателем Долг/EBITDA, превышающим 4–5х, могут иметь проблемы с погашением текущей задолженности и привлечением новых средств.

Примеры эмитентов с высокой долговой нагрузкой:

✔️ АФК Система - 4х;

✔️ Сегежа - 13х (есть поддержка от АФК Системы);

✔️ Русал - 7.2х;

✔️ Мечел - 2.9х, но 40% долга - в валюте.

🏗 Под давление попадают застройщики - их бизнес напрямую зависит от доступности ипотеки и корпоративных кредитов. Кто-то из них при этом может быть эффективным, но в целом они сильно зависят от политики в области ставок.

Делать выводы “в лоб” - механически избавляться от компаний с долгом и набирать те, что с запасами кэша, - неправильно. Ситуация зависит:

🔹 От отрасли;

🔹 Структуры и валюты долга;

🔹 Рентабельности бизнеса;

🔹 Качества менеджмента;

🔹 Наличия политической поддержки и других факторов.

Теперь о бенефициарах высокой ставки.

💰 Обладатели больших кубышек и отрицательного чистого долга, среди них особо выделяются: Сургутнефтегаз (₽5,83 трлн), Интер РАО (₽403 млрд). Средняя ставка по кубышке в 2024 г. будет явно выше, чем в 2023-м. Также отрицательный чистый долг у Юнипро, ММК и др.

💰 Мосбиржа: процентные доходы на клиентские остатки, благодаря высокой ставке, только в 1 квартале достигли ₽19,4 млрд (+47,2% г/г).

🏛 Банки - отдельная песня, у них долговые обязательства - это основа бизнеса. Влияние высокой ставки на банки неоднозначно. Краткосрочно они могут выигрывать, за счет дорогих кредитов. Но чем дольше, тем сильнее давление стоимости фондирования и проблем в реальном секторе. В общем случае выигрывают банки, у которых больше доля корпоративных кредитов с плавающей ставкой.

🎓 Сказанное относится скорее к среднесрочным трендам. Ключевая ставка - явление динамическое, и на длинном горизонте она пройдет не один цикл повышения и понижения. Поэтому отбор компаний в долгосрочный портфель должен производиться на основе многофакторного анализа, в котором долговая нагрузка - лишь один из параметров.

#акции #ставка #эмитенты

🤨 Всё идёт к тому, что высокая ставка - надолго. А 7 июня она может быть еще и повышена, судя по динамике инфляции и риторике самого ЦБ.

⏰ Самое время разобраться: кто выигрывает, а кто проигрывает от высокой ставки.

📈 Высокая ставка прямо или косвенно влияет на показатели компаний с большим долгом, для них это стресс.

Чем грозит:

▪️ Неподъемные расходы на обслуживание долга;

▪️ Проблемы с его реструктуризацией, сложно перекредитоваться;

▪️ Косвенные затраты, привязанные к ставке - аренда и т.п.

📊 Компании с показателем Долг/EBITDA, превышающим 4–5х, могут иметь проблемы с погашением текущей задолженности и привлечением новых средств.

Примеры эмитентов с высокой долговой нагрузкой:

✔️ АФК Система - 4х;

✔️ Сегежа - 13х (есть поддержка от АФК Системы);

✔️ Русал - 7.2х;

✔️ Мечел - 2.9х, но 40% долга - в валюте.

🏗 Под давление попадают застройщики - их бизнес напрямую зависит от доступности ипотеки и корпоративных кредитов. Кто-то из них при этом может быть эффективным, но в целом они сильно зависят от политики в области ставок.

Делать выводы “в лоб” - механически избавляться от компаний с долгом и набирать те, что с запасами кэша, - неправильно. Ситуация зависит:

🔹 От отрасли;

🔹 Структуры и валюты долга;

🔹 Рентабельности бизнеса;

🔹 Качества менеджмента;

🔹 Наличия политической поддержки и других факторов.

Теперь о бенефициарах высокой ставки.

💰 Обладатели больших кубышек и отрицательного чистого долга, среди них особо выделяются: Сургутнефтегаз (₽5,83 трлн), Интер РАО (₽403 млрд). Средняя ставка по кубышке в 2024 г. будет явно выше, чем в 2023-м. Также отрицательный чистый долг у Юнипро, ММК и др.

💰 Мосбиржа: процентные доходы на клиентские остатки, благодаря высокой ставке, только в 1 квартале достигли ₽19,4 млрд (+47,2% г/г).

🏛 Банки - отдельная песня, у них долговые обязательства - это основа бизнеса. Влияние высокой ставки на банки неоднозначно. Краткосрочно они могут выигрывать, за счет дорогих кредитов. Но чем дольше, тем сильнее давление стоимости фондирования и проблем в реальном секторе. В общем случае выигрывают банки, у которых больше доля корпоративных кредитов с плавающей ставкой.

🎓 Сказанное относится скорее к среднесрочным трендам. Ключевая ставка - явление динамическое, и на длинном горизонте она пройдет не один цикл повышения и понижения. Поэтому отбор компаний в долгосрочный портфель должен производиться на основе многофакторного анализа, в котором долговая нагрузка - лишь один из параметров.

#акции #ставка #эмитенты

Мои комментарии к комментариям

🗣 Популярная тема дискуссий в соцсетях: “Акция не может падать бесконечно / стоить так дешево / скоро взлетит”

💬 “Акция стоит дешево по мультипликаторам = недооценена”.

Низкие мультипликаторы - не равно “недооценка”, рынок может закладывать реальные фундаментальные показатели. Ошибочная оценка и "неэффективность рынка" случаются, но это скорее исключение.

💬 “То, что упало, должно отскочить”.

Смотря что упало. Биржевая поговорка про “отскок дохлой кошки” возникла не на пустом месте.

💬 “Бумага отстала от рынка - будет догонять (а-ля Газпром растет последним)”.

Правило иногда работает. Но вообще-то это не жесткое правило, а скорее народная примета.

💬 “Капитализация дочек не учтена в котировках”.

Да, такое бывает (АФК Система, Газпром и др.). Но для раскрытия этого потенциала либо должно что-то произойти (IPO дочек, например), либо чего-то не должно происходить (изъятие прибыли дочек через доп. налог и т.п.).

💬 “По такой цене уже можно подбирать”.

Иногда работает. Но цена - не догма, а динамическое состояние. Она может оказаться как удачной точкой входа, так и неудачной.

💬 “Котировки на уровне 2018 года, а в долларах - на уровне 2006-го, это ненормально (“Иксы неизбежны!”)”

Смотреть историю котировок полезно, иногда хорошо отрезвляет. Перефразируем банальную истину: “Низкая цена в прошлом никак не гарантирует роста в будущем”

💬 “Продавать уже поздно - фиксация убытка приносит боль”.

Принимать такие решения всегда непросто. Но иногда лучше принять потери и попытаться присоединиться к росту в более перспективном активе.

💬 “Компания имеет стратегическое значение для государства, оно всегда поддержит”.

Помощь может прийти, когда всё совсем плохо. Сценарий: сначала госкомпания финансирует бюджет через налоги и дивиденды, а когда платить уже не из чего, приходится поддерживать.

💬 “Я чувствую, что дно где-то рядом”.

Любые чувства и ощущения субъективны. А дно может оказаться двойным и тройным, тогда снизу могут настойчиво и громко постучать.

💬 “Вот тут на графике находится линия поддержки, от неё пойдет отбивка наверх!”.

Вульгарное и однобокое понимание теханализа, тем более когда он идет в отрыве от фундаментала.

💬 Скоро будет перемирие, санкции снимут - бумага взлетит.

Постоянно слышу подобное как минимум с апреля 2022 года.

💬 “Вот-вот подпишут “контракт века”, хейтеры будут посрамлены”.

На то он и “контракт века”, чтобы стороны шли к нему годами. Особенно когда одна из сторон не выказывает явной готовности его подписывать.

💬 “То же самое говорили про Сбер, когда он стоил 15 рублей. И где он сейчас?!”.

Так это же говорили про Сбер, а не про ту бумагу, которая обсуждается в диалоге!

#акции #инвестиции

🗣 Популярная тема дискуссий в соцсетях: “Акция не может падать бесконечно / стоить так дешево / скоро взлетит”

💬 “Акция стоит дешево по мультипликаторам = недооценена”.

Низкие мультипликаторы - не равно “недооценка”, рынок может закладывать реальные фундаментальные показатели. Ошибочная оценка и "неэффективность рынка" случаются, но это скорее исключение.

💬 “То, что упало, должно отскочить”.

Смотря что упало. Биржевая поговорка про “отскок дохлой кошки” возникла не на пустом месте.

💬 “Бумага отстала от рынка - будет догонять (а-ля Газпром растет последним)”.

Правило иногда работает. Но вообще-то это не жесткое правило, а скорее народная примета.

💬 “Капитализация дочек не учтена в котировках”.

Да, такое бывает (АФК Система, Газпром и др.). Но для раскрытия этого потенциала либо должно что-то произойти (IPO дочек, например), либо чего-то не должно происходить (изъятие прибыли дочек через доп. налог и т.п.).

💬 “По такой цене уже можно подбирать”.

Иногда работает. Но цена - не догма, а динамическое состояние. Она может оказаться как удачной точкой входа, так и неудачной.

💬 “Котировки на уровне 2018 года, а в долларах - на уровне 2006-го, это ненормально (“Иксы неизбежны!”)”

Смотреть историю котировок полезно, иногда хорошо отрезвляет. Перефразируем банальную истину: “Низкая цена в прошлом никак не гарантирует роста в будущем”

💬 “Продавать уже поздно - фиксация убытка приносит боль”.

Принимать такие решения всегда непросто. Но иногда лучше принять потери и попытаться присоединиться к росту в более перспективном активе.

💬 “Компания имеет стратегическое значение для государства, оно всегда поддержит”.

Помощь может прийти, когда всё совсем плохо. Сценарий: сначала госкомпания финансирует бюджет через налоги и дивиденды, а когда платить уже не из чего, приходится поддерживать.

💬 “Я чувствую, что дно где-то рядом”.

Любые чувства и ощущения субъективны. А дно может оказаться двойным и тройным, тогда снизу могут настойчиво и громко постучать.

💬 “Вот тут на графике находится линия поддержки, от неё пойдет отбивка наверх!”.

Вульгарное и однобокое понимание теханализа, тем более когда он идет в отрыве от фундаментала.

💬 Скоро будет перемирие, санкции снимут - бумага взлетит.

Постоянно слышу подобное как минимум с апреля 2022 года.

💬 “Вот-вот подпишут “контракт века”, хейтеры будут посрамлены”.

На то он и “контракт века”, чтобы стороны шли к нему годами. Особенно когда одна из сторон не выказывает явной готовности его подписывать.

💬 “То же самое говорили про Сбер, когда он стоил 15 рублей. И где он сейчас?!”.

Так это же говорили про Сбер, а не про ту бумагу, которая обсуждается в диалоге!

#акции #инвестиции

Итоги недели: слабый Газпром и сильный рубль не дали шансов на рост

🇷🇺 Индекс Мосбиржи ушел ниже 3400 п., потеряв за неделю более 3%. Сказалось разочарование нулевыми дивидендами Газпрома (у тех, кто продолжал в них верить). Совсем поплохело рынку госдолга - рост акций при падении облигаций - в принципе ненормально. На фоне разгона инфляции, растет вероятность повышения ключевой ставки на заседании ЦБ 7 июня. А в таких условиях дивидендной доходности сложно конкурировать с высокой ставкой на денежном рынке. На полноценную коррекцию пока не похоже, скорее охлаждение после долгого роста.

💲 Курс доллара ниже ₽90 впервые с 1 февраля, на фоне проблем с проведением платежей за импорт через китайские банки, которые опасаются вторичных санкций. Также сказывается пик налогового периода и продажа валюты экспортерами под выплату дивидендов. Докупаю валюту, пользуясь текущим укреплением рубля, по-прежнему считаю актуальным сценарий девальвации во 2-м полугодии.

🏆 Топ событий недели

🔸Газпром потерял почти 15% после рекомендации не платить дивиденды за 2023 г. SberCIB снизил целевую цену со 180 до 95 рублей.

🔸Нидерландская Yandex N.V. сообщила, что планирует выкупить все свои акции до конца 2024 г.

🔸Индекс российских гособлигаций RGBI упал до уровней времен биржевой паники марта 2022 г., на фоне роста инфляции и риска повышения ключевой ставки.

🔸Акции Nvidia после отчета за 1 квартал с ростом прибыли на 628% г/г и превзошли по капитализации весь фондовый рынок Германии и номинальный ВВП РФ.

🔸Путин подписал указ о возмещении ущерба РФ из-за конфискации активов в США за счет имущества американских граждан, в т.ч. ценных бумаг.

🔸Акции ВТБ ненадолго подскочили на очередных словах Костина о том, что он "не исключает" выплаты дивидендов за 2024 год.

🔸В Госдуме высказались в поддержку налоговой реформы с прогрессивной шкалой, а также за введение вычетов для сдавших нормы ГТО (“Готов к труду и обороне”).

🔸Акции Магнита упали после сообщения о дивидендах в размере 191,5 руб. Новостные ленты и ТГ-каналы в очередной раз перепутали его с заводом “Магнит” из Новочеркасска.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

🇷🇺 Индекс Мосбиржи ушел ниже 3400 п., потеряв за неделю более 3%. Сказалось разочарование нулевыми дивидендами Газпрома (у тех, кто продолжал в них верить). Совсем поплохело рынку госдолга - рост акций при падении облигаций - в принципе ненормально. На фоне разгона инфляции, растет вероятность повышения ключевой ставки на заседании ЦБ 7 июня. А в таких условиях дивидендной доходности сложно конкурировать с высокой ставкой на денежном рынке. На полноценную коррекцию пока не похоже, скорее охлаждение после долгого роста.

💲 Курс доллара ниже ₽90 впервые с 1 февраля, на фоне проблем с проведением платежей за импорт через китайские банки, которые опасаются вторичных санкций. Также сказывается пик налогового периода и продажа валюты экспортерами под выплату дивидендов. Докупаю валюту, пользуясь текущим укреплением рубля, по-прежнему считаю актуальным сценарий девальвации во 2-м полугодии.

🏆 Топ событий недели

🔸Газпром потерял почти 15% после рекомендации не платить дивиденды за 2023 г. SberCIB снизил целевую цену со 180 до 95 рублей.

🔸Нидерландская Yandex N.V. сообщила, что планирует выкупить все свои акции до конца 2024 г.

🔸Индекс российских гособлигаций RGBI упал до уровней времен биржевой паники марта 2022 г., на фоне роста инфляции и риска повышения ключевой ставки.

🔸Акции Nvidia после отчета за 1 квартал с ростом прибыли на 628% г/г и превзошли по капитализации весь фондовый рынок Германии и номинальный ВВП РФ.

🔸Путин подписал указ о возмещении ущерба РФ из-за конфискации активов в США за счет имущества американских граждан, в т.ч. ценных бумаг.

🔸Акции ВТБ ненадолго подскочили на очередных словах Костина о том, что он "не исключает" выплаты дивидендов за 2024 год.

🔸В Госдуме высказались в поддержку налоговой реформы с прогрессивной шкалой, а также за введение вычетов для сдавших нормы ГТО (“Готов к труду и обороне”).

🔸Акции Магнита упали после сообщения о дивидендах в размере 191,5 руб. Новостные ленты и ТГ-каналы в очередной раз перепутали его с заводом “Магнит” из Новочеркасска.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

📣 Рубрика "Вопрос Ленивому инвестору"

В прошлую субботу вышел пост с моими ответами на вопросы подписчиков. Набралось достаточно ваших комментариев, т.е. интерес есть. Поэтому, как и обещал, делаем эту рубрику постоянной.

Оставить любой вопрос на тему инвестиций и финансов, экономики и не только, можете в комментариях под этим постом. Буду отвечать по мере возможности, сразу на несколько вопросов.

#вопросы

В прошлую субботу вышел пост с моими ответами на вопросы подписчиков. Набралось достаточно ваших комментариев, т.е. интерес есть. Поэтому, как и обещал, делаем эту рубрику постоянной.

Оставить любой вопрос на тему инвестиций и финансов, экономики и не только, можете в комментариях под этим постом. Буду отвечать по мере возможности, сразу на несколько вопросов.

#вопросы

🎬 #кино для ленивых инвесторов

🔮 Кража голосов - не самое страшное, что грозит человечеству в будущем. И речь не о выборах. Топовая актриса Скарлетт Йоханссон обвинила создателей последней версии ChatGPT из компании OpenAI в том, что они использовали (украли) её голос. Бот умеет разговаривать и даже петь.

🎤 Кстати, голос Скарлетт Йоханссон звучит в фильме “Она” (Оскар-2014) об общении человека с нейросетью. Ну как общении: между одиноким писателем и его виртуальной собеседницей возникает настоящий роман. Хотя слово “Операционка” с тех пор давно заменено более современным “Нейронка”, проблема рисков искусственного интеллекта становится все актуальнее.

⚡️ Тема получила острый общественный резонанс. Google, NVidia, Amazon, запрещенная в РФ Meta даже обязались не создавать опасные ИИ-модели. ЕС вводит запреты на некоторые виды разработок. Риски разнообразны - от бесконтрольного распространения дипфейков - до роботов - убийц.

🍿 Приятного просмотра в выходной! А те, кто хочет более зрелищных блокбастеров, всегда может посмотреть “Терминатор-2” с уклоном в эту тему.

🔮 Кража голосов - не самое страшное, что грозит человечеству в будущем. И речь не о выборах. Топовая актриса Скарлетт Йоханссон обвинила создателей последней версии ChatGPT из компании OpenAI в том, что они использовали (украли) её голос. Бот умеет разговаривать и даже петь.

🎤 Кстати, голос Скарлетт Йоханссон звучит в фильме “Она” (Оскар-2014) об общении человека с нейросетью. Ну как общении: между одиноким писателем и его виртуальной собеседницей возникает настоящий роман. Хотя слово “Операционка” с тех пор давно заменено более современным “Нейронка”, проблема рисков искусственного интеллекта становится все актуальнее.

⚡️ Тема получила острый общественный резонанс. Google, NVidia, Amazon, запрещенная в РФ Meta даже обязались не создавать опасные ИИ-модели. ЕС вводит запреты на некоторые виды разработок. Риски разнообразны - от бесконтрольного распространения дипфейков - до роботов - убийц.

🍿 Приятного просмотра в выходной! А те, кто хочет более зрелищных блокбастеров, всегда может посмотреть “Терминатор-2” с уклоном в эту тему.

YouTube

Она - Русский трейлер

Она

Подпишись на наш канал трейлеров http://goo.gl/hXRG7

Одинокий писатель Теодор покупает новую техническую разработку — оперативную систему, призванную исполнять любое желание пользователя. К удивлению Теодора, вскоре между ним и оперативной системой возникает…

Подпишись на наш канал трейлеров http://goo.gl/hXRG7

Одинокий писатель Теодор покупает новую техническую разработку — оперативную систему, призванную исполнять любое желание пользователя. К удивлению Теодора, вскоре между ним и оперативной системой возникает…

📅 Важные события на этой неделе

Уезжал на выходные на моря, поэтому добрался до ваших вопросов с небольшой задержкой. Сейчас на все ответил, читайте комментарии https://www.tg-me.com/smfanton/3647.

27 мая

📌 МТС Банк (#MBNK) - отчёт по МСФО за 1кв 2024г.

📌 Хендерсон (#HNFG) - операционные результаты за апрель, День инвестора.

📌 Фосагро (#PHOR) - отчёт по МСФО за 1кв 2024г.

📌 SFI (#SFIN) - отчёт по МСФО за 1кв 2024г.

28 мая

📌 ФСК Россети (#FEES) - СД по дивидендам за 2023г.

29 мая

📌 Полюс (#PLZL) - СД по дивидендам за 2023г.

📌 Совкомфлот (#FLOT) - СД по дивидендам за 2023г.

📌 РусГидро (#HYDR) - отчёт по МСФО за 1кв 2024г.

📌 Евротранс (#EUTR) - День инвестора.

30 мая

📌 Аэрофлот (#AFLT) - отчёт по МСФО за 1кв 2024г.

📌 ММК (#MAGN) - ГОСА по дивидендам за 2023г (2,752 руб).

📌 Алроса (#ALRS) - последний день для покупки с дивидендом (2,02 руб).

📌 ГК Элемент (#ELMT) - первый день листинга на СПб Бирже.

31 мая

📌 Мосбиржа (#MOEX) - повторное ГОСА по дивидендам за 2023г (17,35 руб).

📌 Селигдар (#SELG) - День инвестора.

📌 Интер РАО (#IRAO) - последний день для покупки с дивидендом за 2023г (0,325999263608 руб).

За чем следить

⚔️ Геополитика. Риски эскалации на фоне разрешения западными партнерами Украины нанесения ударов по целям на территории РФ. Изъятие доходов от замороженных активов ЦБ РФ.

🌐 Санкции. Угрозы вторичных санкций в отношении банков из третьих стран, в т.ч. работающих в РФ.

🇷🇺 ЦБ РФ, рубль. Курс рубля на пике налогового периода. Динамика инфляции и риторика по ключевой ставке (риск повышения на заседании 7 июня).

🇺🇸 ФРС. Инфляция в США - PCE Price Index (апрель) - 31 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #компании #отчеты

Уезжал на выходные на моря, поэтому добрался до ваших вопросов с небольшой задержкой. Сейчас на все ответил, читайте комментарии https://www.tg-me.com/smfanton/3647.

27 мая

📌 МТС Банк (#MBNK) - отчёт по МСФО за 1кв 2024г.

📌 Хендерсон (#HNFG) - операционные результаты за апрель, День инвестора.

📌 Фосагро (#PHOR) - отчёт по МСФО за 1кв 2024г.

📌 SFI (#SFIN) - отчёт по МСФО за 1кв 2024г.

28 мая

📌 ФСК Россети (#FEES) - СД по дивидендам за 2023г.

29 мая

📌 Полюс (#PLZL) - СД по дивидендам за 2023г.

📌 Совкомфлот (#FLOT) - СД по дивидендам за 2023г.

📌 РусГидро (#HYDR) - отчёт по МСФО за 1кв 2024г.

📌 Евротранс (#EUTR) - День инвестора.

30 мая

📌 Аэрофлот (#AFLT) - отчёт по МСФО за 1кв 2024г.

📌 ММК (#MAGN) - ГОСА по дивидендам за 2023г (2,752 руб).

📌 Алроса (#ALRS) - последний день для покупки с дивидендом (2,02 руб).

📌 ГК Элемент (#ELMT) - первый день листинга на СПб Бирже.

31 мая

📌 Мосбиржа (#MOEX) - повторное ГОСА по дивидендам за 2023г (17,35 руб).

📌 Селигдар (#SELG) - День инвестора.

📌 Интер РАО (#IRAO) - последний день для покупки с дивидендом за 2023г (0,325999263608 руб).

За чем следить

⚔️ Геополитика. Риски эскалации на фоне разрешения западными партнерами Украины нанесения ударов по целям на территории РФ. Изъятие доходов от замороженных активов ЦБ РФ.

🌐 Санкции. Угрозы вторичных санкций в отношении банков из третьих стран, в т.ч. работающих в РФ.

🇷🇺 ЦБ РФ, рубль. Курс рубля на пике налогового периода. Динамика инфляции и риторика по ключевой ставке (риск повышения на заседании 7 июня).

🇺🇸 ФРС. Инфляция в США - PCE Price Index (апрель) - 31 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #компании #отчеты

Telegram

Ленивый инвестор

📣 Рубрика "Вопрос Ленивому инвестору"

В прошлую субботу вышел пост с моими ответами на вопросы подписчиков. Набралось достаточно ваших комментариев, т.е. интерес есть. Поэтому, как и обещал, делаем эту рубрику постоянной.

Оставить любой вопрос на тему инвестиций…

В прошлую субботу вышел пост с моими ответами на вопросы подписчиков. Набралось достаточно ваших комментариев, т.е. интерес есть. Поэтому, как и обещал, делаем эту рубрику постоянной.

Оставить любой вопрос на тему инвестиций…

По поводу “санкционных” IPO

🇷🇺 Рыночная ниша для многих российских бизнесов (особенно IT) освободилась, конкуренция сократилась в разы после ухода иностранных компаний. Годовые темпы роста у таких эмитентов могут измеряться десятками процентов, планы расширения амбициозные.

🏛 СПБ биржа, лишившись основного бизнеса, пытается воспользоваться ситуацией - она теперь специализируется на размещении компаний под самыми жесткими блокирующими санкциями. Первая ласточка - ГК “Элемент”, производящая в т.ч. чипы для ВПК.

Что следует знать о подобных эмитентах.

2️⃣ Информация о них носит по большей части закрытый характер. Например, урезанный отчет “Элемента” по МСФО опубликован, но он пока единственный, с целью выйти на биржу. В дальнейшем объём раскрываемой информации может быть сокращен. Особенно это касается операционных показателей, т.к. это риск “засветить” секретные заводы.

2️⃣ ЦБ, аудиторам и профильным ведомствам информация в том или ином виде будет предоставляться. Также её получат стратегические инвесторы, в отличие от розничных. Разглашение чувствительных сведений обычно запрещено на государственном уровне, а допущенные лица подписывают соответствующие документы об ответственности.

3️⃣ Непрозрачность эмитента не означает, что акция не будет расти, или что компания откажется платить дивиденды. Пример - Сургутнефтегаз. Но полноценный стоимостной анализ таких бумаг затруднен, к этому стоит быть готовым.

🔎 Что касается СПБ биржи, то её решение логично и может поддержать доходы. Но ликвидность на этой площадке не может сравниться с Мосбиржей. Есть еще момент: после первичного листинга любой эмитент может сделать и последующий - на той же Мосбирже, где розничные инвесторы смогут купить ту или иную бумагу на вторичном рынке.

#акции #ipo #SPBE #ELMT

🇷🇺 Рыночная ниша для многих российских бизнесов (особенно IT) освободилась, конкуренция сократилась в разы после ухода иностранных компаний. Годовые темпы роста у таких эмитентов могут измеряться десятками процентов, планы расширения амбициозные.

🏛 СПБ биржа, лишившись основного бизнеса, пытается воспользоваться ситуацией - она теперь специализируется на размещении компаний под самыми жесткими блокирующими санкциями. Первая ласточка - ГК “Элемент”, производящая в т.ч. чипы для ВПК.

Что следует знать о подобных эмитентах.

2️⃣ Информация о них носит по большей части закрытый характер. Например, урезанный отчет “Элемента” по МСФО опубликован, но он пока единственный, с целью выйти на биржу. В дальнейшем объём раскрываемой информации может быть сокращен. Особенно это касается операционных показателей, т.к. это риск “засветить” секретные заводы.

2️⃣ ЦБ, аудиторам и профильным ведомствам информация в том или ином виде будет предоставляться. Также её получат стратегические инвесторы, в отличие от розничных. Разглашение чувствительных сведений обычно запрещено на государственном уровне, а допущенные лица подписывают соответствующие документы об ответственности.

3️⃣ Непрозрачность эмитента не означает, что акция не будет расти, или что компания откажется платить дивиденды. Пример - Сургутнефтегаз. Но полноценный стоимостной анализ таких бумаг затруднен, к этому стоит быть готовым.

🔎 Что касается СПБ биржи, то её решение логично и может поддержать доходы. Но ликвидность на этой площадке не может сравниться с Мосбиржей. Есть еще момент: после первичного листинга любой эмитент может сделать и последующий - на той же Мосбирже, где розничные инвесторы смогут купить ту или иную бумагу на вторичном рынке.

#акции #ipo #SPBE #ELMT

🌳 Деревья не растут до небес. Но и сбрасывать листву - не сезон.

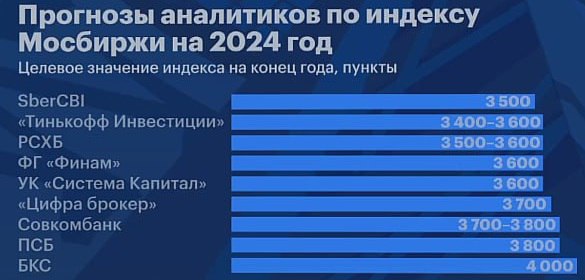

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

{kind=link}

“Новая нефть” польётся рекой?

🇷🇺 Итак, проект налоговой реформы внесен Минфином. Пройдемся по пунктам, с моими комментариями.

👉 Вместо действующих 2-х ступеней НДФЛ, с 1 января 2025 г. предлагается 5 (все ставки применяются только к сумме, превышающей порог):

🔹 13% при доходах (в т.ч. с дивидендов, депозитов и продажи активов) - до ₽200 тыс/мес (₽2,4 млн/год);

🔹 15% в диапазоне ₽200–416,7 тыс/мес (₽2,4–5 млн/год);

🔹 18% в диапазоне 4₽16,7 тыс. - ₽1,67 млн/мес (₽5–20 млн/год);

🔹 20% в диапазоне ₽1,67–4,17 млн/мес (₽20–50 млн/год);

🔹 22% при доходах свыше ₽4,17 млн/мес (₽50 млн/год).

🧮 Взял простой пример: при доходе ₽8 млн/год НДФЛ вырастет с ₽1.1 млн до ₽1.24 млн.

Кроме того:

✔️ Малообеспеченным семьям с 2-мя и более детьми снизят до 6% через вычет;

✔️ Налог на продажу недвижимости до ₽2,4 млн руб. - 13%, выше - 15%.

🛒 НДС 20% решили пока не трогать: он неизбежно разгонит инфляцию, а это не то, что сейчас нужно.

📈 Корпоративный налог на прибыль предлагается повысить с 20% до 25%. Взамен - отменить курсовые экспортные пошлины. Это давно предлагают уважаемые люди, в т.ч. Потанин. Выиграют, например, угольщики, производители цветмета. Хотят оставить 20% для тех, у кого капекс более 20% от выручки. Газпрому наконец-то повезло. Не повезет черным металлургам и производителям калийных удобрений - им хотят поднять НДПИ.

❓ Как скажется на экономике, населении и инвестициях? Критичного влияния не жду, хотя и не сказать, что новость - бомба. Минфин рапортует, что реформа коснется 3.2% работающих. Основная нагрузка ляжет на бизнес - более ₽2 трлн годовых отчислений vs ₽500 млрд от НДФЛ. Что касается инвесторов, по-прежнему есть льготы типа ИИС и ЛДВ. Для индекса Мосбиржи событие не столь значительное - есть факторы поважнее - геополитика, курс рубля, нефть, ставка ЦБ и др.

📊 У компаний будет больше предсказуемости - стабильный налог вместо сюрпризов типа новых пошлин или windfall tax (тем более, их главный лоббист Белоусов теперь трудоустроен в другом месте). Меньше будет денег для инвестиций в производство, у кого-то ударит по чистой прибыли и дивидендам. Но это зависит от отрасли и качества управления.

🏋️♂️ И еще: хотите вычет - сдайте нормы ГТО или пройдите диспансеризацию!

#налоги #реформа #экономика

🇷🇺 Итак, проект налоговой реформы внесен Минфином. Пройдемся по пунктам, с моими комментариями.

👉 Вместо действующих 2-х ступеней НДФЛ, с 1 января 2025 г. предлагается 5 (все ставки применяются только к сумме, превышающей порог):

🔹 13% при доходах (в т.ч. с дивидендов, депозитов и продажи активов) - до ₽200 тыс/мес (₽2,4 млн/год);

🔹 15% в диапазоне ₽200–416,7 тыс/мес (₽2,4–5 млн/год);

🔹 18% в диапазоне 4₽16,7 тыс. - ₽1,67 млн/мес (₽5–20 млн/год);

🔹 20% в диапазоне ₽1,67–4,17 млн/мес (₽20–50 млн/год);

🔹 22% при доходах свыше ₽4,17 млн/мес (₽50 млн/год).

🧮 Взял простой пример: при доходе ₽8 млн/год НДФЛ вырастет с ₽1.1 млн до ₽1.24 млн.

Кроме того:

✔️ Малообеспеченным семьям с 2-мя и более детьми снизят до 6% через вычет;

✔️ Налог на продажу недвижимости до ₽2,4 млн руб. - 13%, выше - 15%.

🛒 НДС 20% решили пока не трогать: он неизбежно разгонит инфляцию, а это не то, что сейчас нужно.

📈 Корпоративный налог на прибыль предлагается повысить с 20% до 25%. Взамен - отменить курсовые экспортные пошлины. Это давно предлагают уважаемые люди, в т.ч. Потанин. Выиграют, например, угольщики, производители цветмета. Хотят оставить 20% для тех, у кого капекс более 20% от выручки. Газпрому наконец-то повезло. Не повезет черным металлургам и производителям калийных удобрений - им хотят поднять НДПИ.

❓ Как скажется на экономике, населении и инвестициях? Критичного влияния не жду, хотя и не сказать, что новость - бомба. Минфин рапортует, что реформа коснется 3.2% работающих. Основная нагрузка ляжет на бизнес - более ₽2 трлн годовых отчислений vs ₽500 млрд от НДФЛ. Что касается инвесторов, по-прежнему есть льготы типа ИИС и ЛДВ. Для индекса Мосбиржи событие не столь значительное - есть факторы поважнее - геополитика, курс рубля, нефть, ставка ЦБ и др.

📊 У компаний будет больше предсказуемости - стабильный налог вместо сюрпризов типа новых пошлин или windfall tax (тем более, их главный лоббист Белоусов теперь трудоустроен в другом месте). Меньше будет денег для инвестиций в производство, у кого-то ударит по чистой прибыли и дивидендам. Но это зависит от отрасли и качества управления.

🏋️♂️ И еще: хотите вычет - сдайте нормы ГТО или пройдите диспансеризацию!

#налоги #реформа #экономика