5 наиболее популярных IPO в четвертом квартале 2021 года по версии Zacks

1. Instacart — популярная онлайн-служба доставки продуктов, основанная в 2012 году. Компания предлагает доставку в тот же день и самовывоз всего за час. Клиенты могут выбирать из более чем 500 000 товаров в таких магазинах, как ALDI, Mariano’s, Jewel-Osco, Costco и многих других. Сегодня Instacart является лидером с 50% рынка онлайн-доставки продуктов с марта 2020 году в США.

Бизнес

Пандемия не только увеличила долю рынка Instacart, но и скорость ее роста. В 2020 году компания получила более 200 новых партнерских контрактов. Сегодня она сотрудничает с более, чем 600-ми розничными продавцами в более чем 45 000 магазинов в США и Канаде. Выручка за компании достигла $1,5 млрд. Instacart взимает до $9 за доставку для клиентов, заказывающих на сумму $35 и более. Можно получить бесплатную доставку с годовой подпиской за $99. Кроме того, бакалейные лавки должны платить Instacart в среднем 10% за заказ.

IPO

Instacart имеет оценку в $39 млрд. Последние несколько месяцев Instacart готовился к долгожданному дебюту на бирже и ведет переговоры с Goldman Sachs о проведении IPO. Ходят слухи, что компания может отказаться от сделки. Instacart не нуждается в дополнительном финансировании, которое может дать IPO. С огромной долей американского рынка и лояльными клиентами Instacart представляет собой интересную инвестицию.

2. Nextdoor — социальная сеть, которая связывает людей в зависимости от их местоположения, позволяя пользователям делиться важной информацией, а также общаться о таких вещах, как поиск потерянных ключей на тротуаре или делиться фотографиями енотов, роющихся в мусорных баках. Nextdoor была основана в 2008 году и впервые запущена в 2011. Она похожа на Facebook, но вместо ленты новостей заполнена обновлениями от семьи и друзей, которые живут по соседству.

Бизнес

В настоящее время Nextdoor работает в 11 странах, а ее участники находятся в 270 000 кварталах по всему миру. Каждый четвертый квартал находится в США. Доход в основном генерируется за счет оплаченного контента и местных агентов по недвижимости, которые используют Nextdoor для оценки рафонов проживания. Есть также спонсорство со стороны округов, которые платят фиксированную или ежемесячную плату взамен для дополнительные опции. Компания не раскрывает публично свои доходы и прибыль, но сообщила еще в 2017 году, что этот год стал первым, когда она начала зарабатывать деньги. Доходы исчислялись десятками миллионов долларов. Доходы от рекламы также значительно выросли в прошлом году и, похоже, что рост в 2021 году продолжится в таком же темпе. Nextdoor выиграла от пандемии. Из-за ограничений люди стекались на платформу, чтобы быть в курсе последних новостей сообщества.

IPO

Осенью прошлого года появились сообщения о том, что Nextdoor планирует выйти на биржу с оценкой в $4 млрд. У компании есть несколько видных спонсоров, таких как Riverwood Capital, Benchmark, Greylock Partners и Tiger Global Management. Nextdoor может стать одним из крупнейших IPO в этом году, даже несмотря на конкуренцию со стороны таких гигантов, как Facebook.

3. Rivian, основанная в 2009 году, является перспективным производителем электромобилей. Пионер на рынке автономных электромобилей (EV), она специализируется на электрических внедорожниках и пикапах премиум-класса, обещая долговечность и больший пробег на одну зарядку аккумулятора. В отличии от Tesla компания Rivian была создана для производства транспорта для приключений и бездорожья. Компания планирует выпустить 20 000 автомобилей в 2021 году и около 40 000 в 2022 году.

Бизнес

Ожидается, что цена электромобилей Rivian составит от $70 до $90 тыс. Компания заявила, что у нее уже есть десятки тысяч предзаказов с предоплатой в $1 тыс. каждый. C Rivian сотрудничают крупные спонсоры, такие как Amazon и Ford. Джефф Безос посетил штаб-квартиру Rivian пару лет назад и был очень впечатлен. Позже Amazon заявила, что купит 100 000 автомобилей для доставки своих грузов. Ford изначально инвестировал в компанию $500 млн.

1. Instacart — популярная онлайн-служба доставки продуктов, основанная в 2012 году. Компания предлагает доставку в тот же день и самовывоз всего за час. Клиенты могут выбирать из более чем 500 000 товаров в таких магазинах, как ALDI, Mariano’s, Jewel-Osco, Costco и многих других. Сегодня Instacart является лидером с 50% рынка онлайн-доставки продуктов с марта 2020 году в США.

Бизнес

Пандемия не только увеличила долю рынка Instacart, но и скорость ее роста. В 2020 году компания получила более 200 новых партнерских контрактов. Сегодня она сотрудничает с более, чем 600-ми розничными продавцами в более чем 45 000 магазинов в США и Канаде. Выручка за компании достигла $1,5 млрд. Instacart взимает до $9 за доставку для клиентов, заказывающих на сумму $35 и более. Можно получить бесплатную доставку с годовой подпиской за $99. Кроме того, бакалейные лавки должны платить Instacart в среднем 10% за заказ.

IPO

Instacart имеет оценку в $39 млрд. Последние несколько месяцев Instacart готовился к долгожданному дебюту на бирже и ведет переговоры с Goldman Sachs о проведении IPO. Ходят слухи, что компания может отказаться от сделки. Instacart не нуждается в дополнительном финансировании, которое может дать IPO. С огромной долей американского рынка и лояльными клиентами Instacart представляет собой интересную инвестицию.

2. Nextdoor — социальная сеть, которая связывает людей в зависимости от их местоположения, позволяя пользователям делиться важной информацией, а также общаться о таких вещах, как поиск потерянных ключей на тротуаре или делиться фотографиями енотов, роющихся в мусорных баках. Nextdoor была основана в 2008 году и впервые запущена в 2011. Она похожа на Facebook, но вместо ленты новостей заполнена обновлениями от семьи и друзей, которые живут по соседству.

Бизнес

В настоящее время Nextdoor работает в 11 странах, а ее участники находятся в 270 000 кварталах по всему миру. Каждый четвертый квартал находится в США. Доход в основном генерируется за счет оплаченного контента и местных агентов по недвижимости, которые используют Nextdoor для оценки рафонов проживания. Есть также спонсорство со стороны округов, которые платят фиксированную или ежемесячную плату взамен для дополнительные опции. Компания не раскрывает публично свои доходы и прибыль, но сообщила еще в 2017 году, что этот год стал первым, когда она начала зарабатывать деньги. Доходы исчислялись десятками миллионов долларов. Доходы от рекламы также значительно выросли в прошлом году и, похоже, что рост в 2021 году продолжится в таком же темпе. Nextdoor выиграла от пандемии. Из-за ограничений люди стекались на платформу, чтобы быть в курсе последних новостей сообщества.

IPO

Осенью прошлого года появились сообщения о том, что Nextdoor планирует выйти на биржу с оценкой в $4 млрд. У компании есть несколько видных спонсоров, таких как Riverwood Capital, Benchmark, Greylock Partners и Tiger Global Management. Nextdoor может стать одним из крупнейших IPO в этом году, даже несмотря на конкуренцию со стороны таких гигантов, как Facebook.

3. Rivian, основанная в 2009 году, является перспективным производителем электромобилей. Пионер на рынке автономных электромобилей (EV), она специализируется на электрических внедорожниках и пикапах премиум-класса, обещая долговечность и больший пробег на одну зарядку аккумулятора. В отличии от Tesla компания Rivian была создана для производства транспорта для приключений и бездорожья. Компания планирует выпустить 20 000 автомобилей в 2021 году и около 40 000 в 2022 году.

Бизнес

Ожидается, что цена электромобилей Rivian составит от $70 до $90 тыс. Компания заявила, что у нее уже есть десятки тысяч предзаказов с предоплатой в $1 тыс. каждый. C Rivian сотрудничают крупные спонсоры, такие как Amazon и Ford. Джефф Безос посетил штаб-квартиру Rivian пару лет назад и был очень впечатлен. Позже Amazon заявила, что купит 100 000 автомобилей для доставки своих грузов. Ford изначально инвестировал в компанию $500 млн.

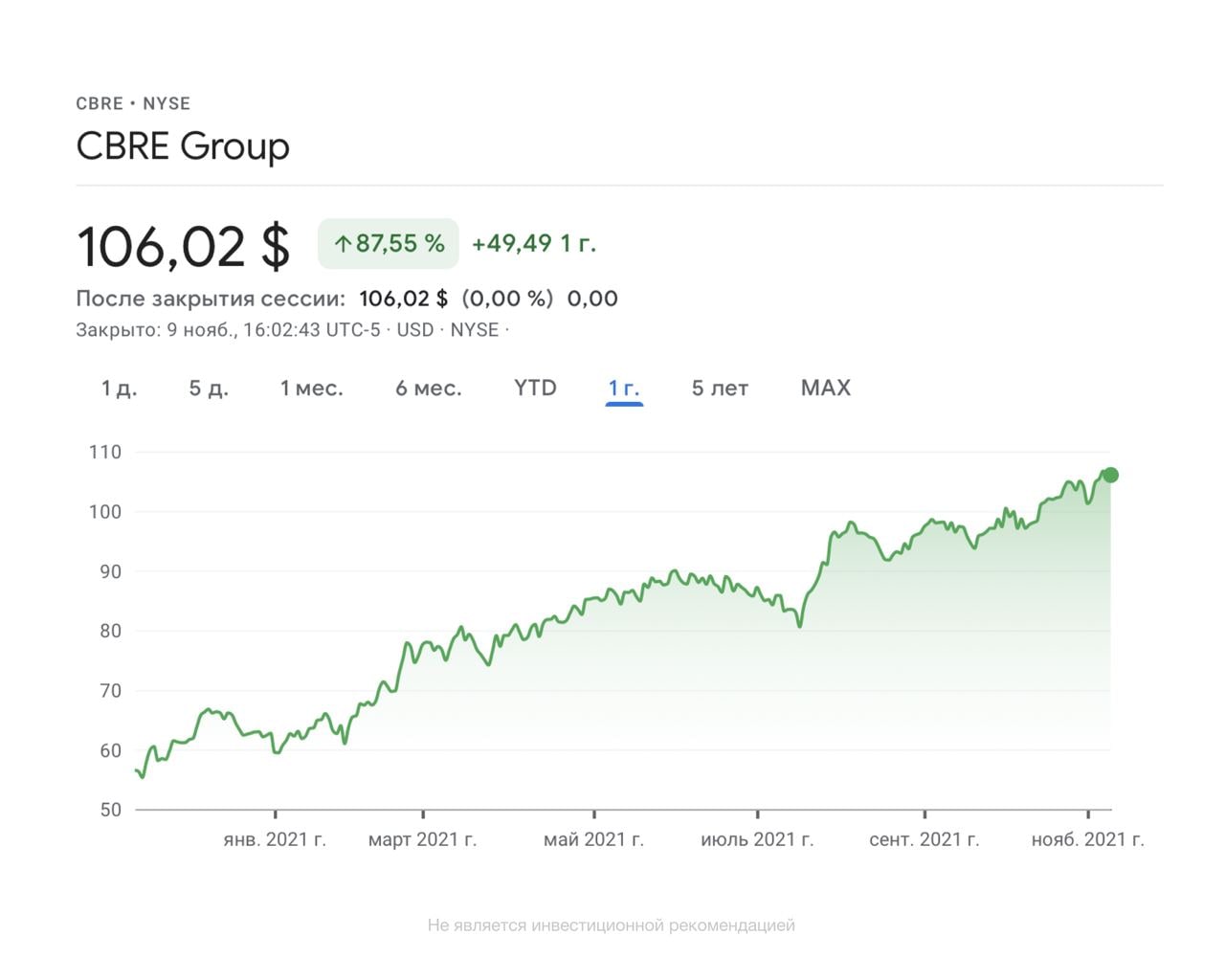

Компания: CBRE Group (NYSE:$CBRE)

Сектор: Недвижимость

Текущая стоимость: $106,02

Целевая стоимость: $115 (+8,4%)

Срок инвестирования: 6-7 месяцев

CBRE представляет собой инвестиционную фирму, оказывающую услуги в сфере коммерческой недвижимости и предлагающую широкий спектр услуг арендаторам, владельцам, кредиторам и инвесторам в офисной, розничной, промышленной, многосемейной и других коммерческих сферах.

Факторы роста:

1. CBRE занимает около 24,2% мирового рынка консалтинговых услуг в области коммерческой недвижимости. Коммерческая недвижимость показывает хорошие результаты, быстро реагируя на признаки восстановления в постпандемической экономике. Это основной драйвер роста.

2. Оптимизация в условиях восстановления мировой экономики стала ключевой для бизнеса, который хочет оставаться конкурентоспособным. Многие транснациональные компании обращаются к CBRE, чтобы создать более гибкие рабочие места. На базовом уровне многие арендаторы хотят сократить использование офисных площадей из-за изменения практики ведения бизнеса. Гибридная структура работы будет означать больше консультационных сделок, как при продаже. так и при покупке активов.

3. С растущими требованиями с точки зрения ESG (экологических, социальных и управленческих) заказчики все больше внимания уделяют выбросам углерода. Темы устойчивого развития могут быть реализованы с помощью решений в области недвижимости, таких как более экологичные здания, помогая клиентам инвестировать в SPAC для возобновляемой солнечной энергии и предоставляя возможности управления проектами в области природных ресурсов. Недавно приобретенная доля с 60% в Turner & Townsend Holdings поможет справиться CBRE с этими задачами.

4. CBRE продолжает увеличивать долю рынка. Компания фокусируется на диверсификации своих рынков, а также географических регионов, в результате должны появиться новые возможности для бизнеса. По мнению экспертов, гибридные рабочие места и ESG — долгосрочные тенденции, которые будут усиливаться в течение следующих 5 лет.

Факторы риска:

1. Риск связан с замедлением на рынке коммерческой недвижимости, будь то из-за ограниченного доступа к финансированию или большей экономической неопределенности, наступающей в зимние месяцы с возобновлением случаев COVID-19.

Фундаментальные показатели

- Рыночная капитализация: $34,99 млрд;

- P/S = 1,36, что ниже среднего в секторе с 2,32;

- Маржа чистой прибыли = $5,59 при отрицательных средних значениях в отрасли;

- Рентабельность капитала = 19,53% при среднем в секторе с 5,13%;

- Общая задолженность к собственному капиталу = 54,8%.

Технические показатели

Тренд восходящий, но цена подходит к уровню поддержки $105,1. Развивается локальная коррекция. При пробое уровня от сделки лучше отказаться. При закреплении выше искать точку для входа в покупки.

Сектор: Недвижимость

Текущая стоимость: $106,02

Целевая стоимость: $115 (+8,4%)

Срок инвестирования: 6-7 месяцев

CBRE представляет собой инвестиционную фирму, оказывающую услуги в сфере коммерческой недвижимости и предлагающую широкий спектр услуг арендаторам, владельцам, кредиторам и инвесторам в офисной, розничной, промышленной, многосемейной и других коммерческих сферах.

Факторы роста:

1. CBRE занимает около 24,2% мирового рынка консалтинговых услуг в области коммерческой недвижимости. Коммерческая недвижимость показывает хорошие результаты, быстро реагируя на признаки восстановления в постпандемической экономике. Это основной драйвер роста.

2. Оптимизация в условиях восстановления мировой экономики стала ключевой для бизнеса, который хочет оставаться конкурентоспособным. Многие транснациональные компании обращаются к CBRE, чтобы создать более гибкие рабочие места. На базовом уровне многие арендаторы хотят сократить использование офисных площадей из-за изменения практики ведения бизнеса. Гибридная структура работы будет означать больше консультационных сделок, как при продаже. так и при покупке активов.

3. С растущими требованиями с точки зрения ESG (экологических, социальных и управленческих) заказчики все больше внимания уделяют выбросам углерода. Темы устойчивого развития могут быть реализованы с помощью решений в области недвижимости, таких как более экологичные здания, помогая клиентам инвестировать в SPAC для возобновляемой солнечной энергии и предоставляя возможности управления проектами в области природных ресурсов. Недавно приобретенная доля с 60% в Turner & Townsend Holdings поможет справиться CBRE с этими задачами.

4. CBRE продолжает увеличивать долю рынка. Компания фокусируется на диверсификации своих рынков, а также географических регионов, в результате должны появиться новые возможности для бизнеса. По мнению экспертов, гибридные рабочие места и ESG — долгосрочные тенденции, которые будут усиливаться в течение следующих 5 лет.

Факторы риска:

1. Риск связан с замедлением на рынке коммерческой недвижимости, будь то из-за ограниченного доступа к финансированию или большей экономической неопределенности, наступающей в зимние месяцы с возобновлением случаев COVID-19.

Фундаментальные показатели

- Рыночная капитализация: $34,99 млрд;

- P/S = 1,36, что ниже среднего в секторе с 2,32;

- Маржа чистой прибыли = $5,59 при отрицательных средних значениях в отрасли;

- Рентабельность капитала = 19,53% при среднем в секторе с 5,13%;

- Общая задолженность к собственному капиталу = 54,8%.

Технические показатели

Тренд восходящий, но цена подходит к уровню поддержки $105,1. Развивается локальная коррекция. При пробое уровня от сделки лучше отказаться. При закреплении выше искать точку для входа в покупки.

{kind=link}

Начнём обзор с фондовых площадок Америки. В начале ноября все взгляды были прикованы к заседанию ФРС и реакции рынка на официальное объявление господином Пауэллом сокращения программы стимулирования экономики. Реакция была такой, как будто и не было до этого трёх месяцев периодических истерийных распродаж по 2-5% при упоминании о тейперинге. В заявлении регулятора говорится о сокращении объема поддержки на $15 млрд ежемесячно при текущих значениях в $120 млрд. Не трудно посчитать, что к середине лета программа должна полностью остановиться. Но Федрезерв оставил за собой право менять темпы тейперинга в зависимости от рынка труда и инфляции, которая бьет очередные рекорды - 6.2% это тридцатилетние максимумы

С одной стороны, для фондовых площадок это не плохо, так как растут прибыли компаний, что снижает коэффициент P/E, оправдывает покупки и рост рынка, ведь деньгам надо отбивать инфляционный купон, и их владельцы ищут высокую доходность в рисковых активах. С другой стороны - при высокой инфляции, которую Пауэлл называет обидным словом "временная", ФРС будет вынуждена быстрее выключать свой печатный станок и поднимать процентную ставку, что существенно охладит рынки. Аналитики считают, что раунд первого повышения будет во второй половине 2022 года, вероятность, что это будет в июне, оценивается в 71%. Текущая позиция ФРС - не раньше 2023 года

Но, есть ещё политика, инфраструктурный план Байдена на $1.2 трлн, утверждённый на прошлых выходных, дефицит бюджета и накрывающий всё это рост цен. Так что давление на Пауэлла по вопросам ужесточения борьбы с инфляцией со стороны администрации президента будет серьёзным, и я не уверен, что он сможет выдержать свою независимую линию, учитывая, что его переизбрание в феврале зависит от главы США

Следим за инфляцией и ФРС - 24 ноября протоколы прошлого их собрания, 15 декабря последнее в этом году заседание. В начале декабря данные по рынку труда и росту цен. Многие инвестдома закладывают на 2022 год замедление темпов роста как экономики Штатов, так и их фондовых площадок, но, по их мнению, рост будет продолжен

По рынкам России - в конце недели хорошенько уронили, связав это со статьёй в Блумберг о беспокойстве официальных лиц в США, о чем они не преминули уведомить своих коллег из ЕС, относительно военной операции РФ в Украине, повод - наращивание группировки войск

Мы уже видели подобное в апреле - массовые проверки армейских подразделений, учения, полигоны итд, но всё было в разы масштабнее и показательнее - ничего страшного на рынке тогда не случилось, погуляли в пределах трёх процентов, кто не помнит

Многие наши крупные компании опустились на сильные уровни поддержки. И в такие моменты очень интересно пронаблюдать кого быстрее и объемнее откупят обратно, что даёт понимание приоритетов для дальнейших движений

Газпром $GAZP , скорее из-за геополитических рисков, скинули на уровни сентября. -14% от предыдущего максимума - уже хороший вариант для тех, кто ещё не в закупке. Ниже - просто отличный. Уровень в 320₽ сильный. Пристально следим

Из тех активов, что я отметил, понравилось поведение Северстали $CHMF - вообще не обратили внимания и выросли в пятницу, Яндекс $YNDX , Сегежа $SGZH и Никель $GMKN вернулись к цене открытия, что говорит о сильной руке и большем интересе

Из тех, за кем будет надо внимательно посмотреть в начале недели - ВТБ $VTBR встали на поддержку, которую дважды откупали, ниже восходящая линия тренда и SMA200, Роснефть $ROSN продавали на фоне сильного отчёта в пятницу (кто не в курсе, раскрыли оценку Восток Ойл через продажу 5% доли в нём за 3.5 млрд евро, посчитайте и сравните с текущей капитализацией) до зоны закупки, откуда и отскочили, если уйдём ниже, что маловероятно - готовьте кошельки, и Татнефть $TATNP на поддержку встали, провалятся ли?

С одной стороны, для фондовых площадок это не плохо, так как растут прибыли компаний, что снижает коэффициент P/E, оправдывает покупки и рост рынка, ведь деньгам надо отбивать инфляционный купон, и их владельцы ищут высокую доходность в рисковых активах. С другой стороны - при высокой инфляции, которую Пауэлл называет обидным словом "временная", ФРС будет вынуждена быстрее выключать свой печатный станок и поднимать процентную ставку, что существенно охладит рынки. Аналитики считают, что раунд первого повышения будет во второй половине 2022 года, вероятность, что это будет в июне, оценивается в 71%. Текущая позиция ФРС - не раньше 2023 года

Но, есть ещё политика, инфраструктурный план Байдена на $1.2 трлн, утверждённый на прошлых выходных, дефицит бюджета и накрывающий всё это рост цен. Так что давление на Пауэлла по вопросам ужесточения борьбы с инфляцией со стороны администрации президента будет серьёзным, и я не уверен, что он сможет выдержать свою независимую линию, учитывая, что его переизбрание в феврале зависит от главы США

Следим за инфляцией и ФРС - 24 ноября протоколы прошлого их собрания, 15 декабря последнее в этом году заседание. В начале декабря данные по рынку труда и росту цен. Многие инвестдома закладывают на 2022 год замедление темпов роста как экономики Штатов, так и их фондовых площадок, но, по их мнению, рост будет продолжен

По рынкам России - в конце недели хорошенько уронили, связав это со статьёй в Блумберг о беспокойстве официальных лиц в США, о чем они не преминули уведомить своих коллег из ЕС, относительно военной операции РФ в Украине, повод - наращивание группировки войск

Мы уже видели подобное в апреле - массовые проверки армейских подразделений, учения, полигоны итд, но всё было в разы масштабнее и показательнее - ничего страшного на рынке тогда не случилось, погуляли в пределах трёх процентов, кто не помнит

Многие наши крупные компании опустились на сильные уровни поддержки. И в такие моменты очень интересно пронаблюдать кого быстрее и объемнее откупят обратно, что даёт понимание приоритетов для дальнейших движений

Газпром $GAZP , скорее из-за геополитических рисков, скинули на уровни сентября. -14% от предыдущего максимума - уже хороший вариант для тех, кто ещё не в закупке. Ниже - просто отличный. Уровень в 320₽ сильный. Пристально следим

Из тех активов, что я отметил, понравилось поведение Северстали $CHMF - вообще не обратили внимания и выросли в пятницу, Яндекс $YNDX , Сегежа $SGZH и Никель $GMKN вернулись к цене открытия, что говорит о сильной руке и большем интересе

Из тех, за кем будет надо внимательно посмотреть в начале недели - ВТБ $VTBR встали на поддержку, которую дважды откупали, ниже восходящая линия тренда и SMA200, Роснефть $ROSN продавали на фоне сильного отчёта в пятницу (кто не в курсе, раскрыли оценку Восток Ойл через продажу 5% доли в нём за 3.5 млрд евро, посчитайте и сравните с текущей капитализацией) до зоны закупки, откуда и отскочили, если уйдём ниже, что маловероятно - готовьте кошельки, и Татнефть $TATNP на поддержку встали, провалятся ли?

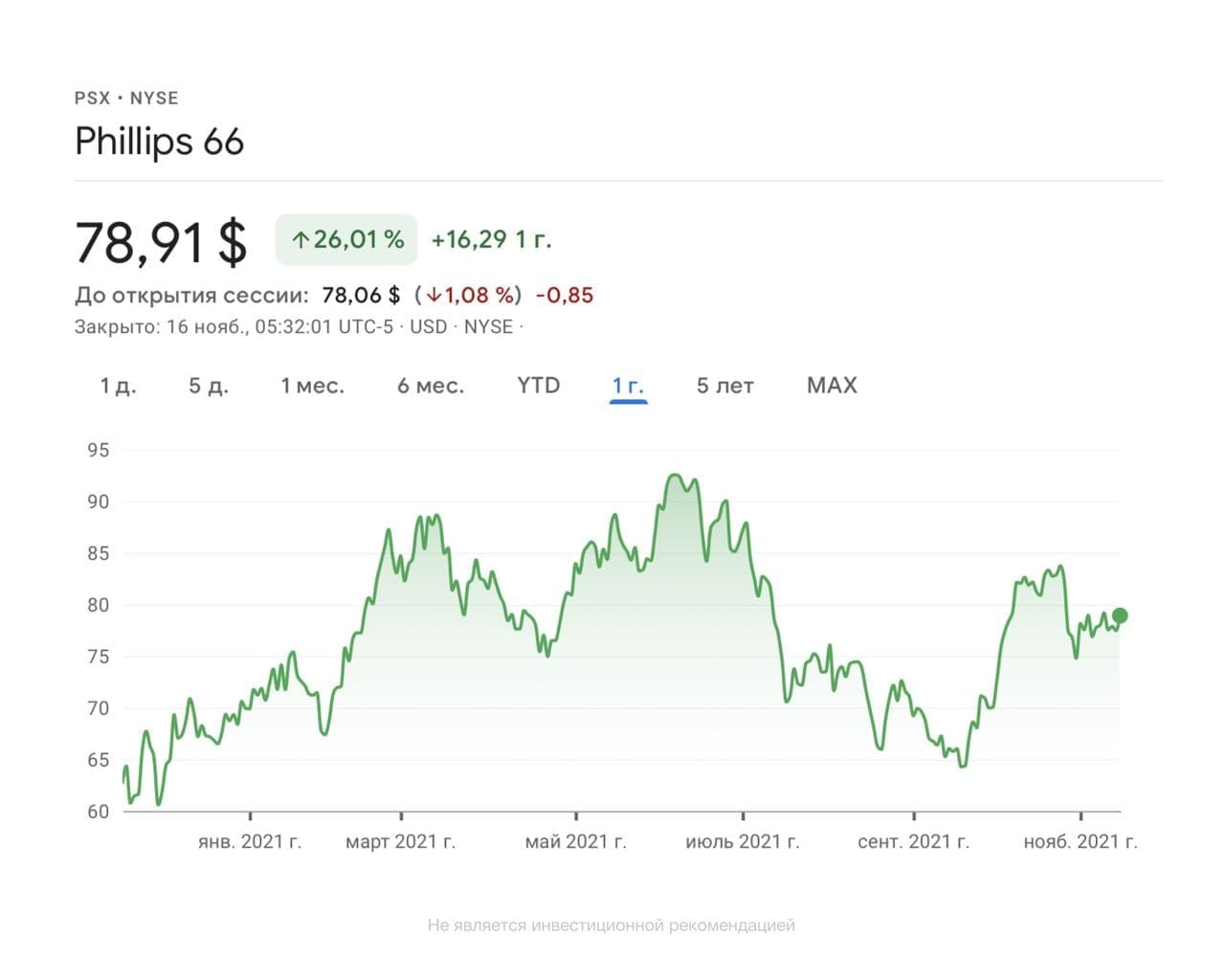

Компания: Phillips 66 (NYSE:$PSX)

Сектор: Энергетический

Текущая стоимость: $78,91

Целевая стоимость: $87 (+10,2%)

Срок инвестирования: 7-8 месяцев

Phillips 66 — американская транснациональная энергетическая компания со штаб-квартирой в Вестчейзе, Хьюстон, Техас.

Факторы роста:

1. Компания имеет сеть нефте- и газопроводов протяженностью 22 000 миль, которая, как ожидается, в ближайшие месяцы увеличится. Таким образом, компания является лидером в сфере среднего бизнеса в своем секторе в США. Она увеличила квартальные дивиденды до $0,92, что свидетельствует об успешных операциях компании.

2. Phillips 66 завершила проекты по расширению двух новых фракционирующих установок производительностью 150 тыс. баррелей в день каждая на Sweeny Hub. После добавления четвертой ректификационной колонны мощность увеличится до 550 тыс. баррелей в сутки. Примечательно, что высокий спрос на олефины и полиолефины продолжает стимулировать развитие химического сегмент Phillips 66.

3. Международная морская организация в соответствии с правилами IMO 2020 снизила содержание серы в судовом топливе, что увеличило спрос на дистиллятное топливо. Phillips 66 с ее обновленными перерабатывающими активами имеет хорошие возможности для получения огромной прибыли. Примечательно, что компания открыла нефтеперерабатывающий завод в Сан-Франциско в Родео, Калифорния, который, вероятно, удовлетворит растущий спрос на возобновляемые виды топлива.

4. Phillips 66 сообщила о прибыли на акцию в третьем квартале 2021 года в размере $3,18, что превзошло прогноз Zacks в $1,95. Квартальная выручка составила $31,47 млрд по сравнению с $16,29 млрд за аналогичный квартал прошлого года.

Факторы риска:

1. На Phillips 66 сказывается значительное снижение мировой маржи при переработке.

Фундаментальные показатели

- Рыночная капитализация: $33,94 млрд;

- Дивидендная доходность = 4,65%;

- P/S = 0,35, компания справедливо оценена рынком;

- Денежный поток на акцию = $2,37 при среднем в секторе $2,08;

- Рентабельность капитала = 3,44% при среднем в секторе 0,5%;

- Общая задолженность к собственному капиталу = 39,45% при среднем 44,69%.

Технические показатели

Цена выше МА 50 и пыталась 15 ноября пробить МА 20 на уровне $79,25 на повышенных объемах. При успешном пробое и закреплении выше уровня можно искать точку для покупок.

Сектор: Энергетический

Текущая стоимость: $78,91

Целевая стоимость: $87 (+10,2%)

Срок инвестирования: 7-8 месяцев

Phillips 66 — американская транснациональная энергетическая компания со штаб-квартирой в Вестчейзе, Хьюстон, Техас.

Факторы роста:

1. Компания имеет сеть нефте- и газопроводов протяженностью 22 000 миль, которая, как ожидается, в ближайшие месяцы увеличится. Таким образом, компания является лидером в сфере среднего бизнеса в своем секторе в США. Она увеличила квартальные дивиденды до $0,92, что свидетельствует об успешных операциях компании.

2. Phillips 66 завершила проекты по расширению двух новых фракционирующих установок производительностью 150 тыс. баррелей в день каждая на Sweeny Hub. После добавления четвертой ректификационной колонны мощность увеличится до 550 тыс. баррелей в сутки. Примечательно, что высокий спрос на олефины и полиолефины продолжает стимулировать развитие химического сегмент Phillips 66.

3. Международная морская организация в соответствии с правилами IMO 2020 снизила содержание серы в судовом топливе, что увеличило спрос на дистиллятное топливо. Phillips 66 с ее обновленными перерабатывающими активами имеет хорошие возможности для получения огромной прибыли. Примечательно, что компания открыла нефтеперерабатывающий завод в Сан-Франциско в Родео, Калифорния, который, вероятно, удовлетворит растущий спрос на возобновляемые виды топлива.

4. Phillips 66 сообщила о прибыли на акцию в третьем квартале 2021 года в размере $3,18, что превзошло прогноз Zacks в $1,95. Квартальная выручка составила $31,47 млрд по сравнению с $16,29 млрд за аналогичный квартал прошлого года.

Факторы риска:

1. На Phillips 66 сказывается значительное снижение мировой маржи при переработке.

Фундаментальные показатели

- Рыночная капитализация: $33,94 млрд;

- Дивидендная доходность = 4,65%;

- P/S = 0,35, компания справедливо оценена рынком;

- Денежный поток на акцию = $2,37 при среднем в секторе $2,08;

- Рентабельность капитала = 3,44% при среднем в секторе 0,5%;

- Общая задолженность к собственному капиталу = 39,45% при среднем 44,69%.

Технические показатели

Цена выше МА 50 и пыталась 15 ноября пробить МА 20 на уровне $79,25 на повышенных объемах. При успешном пробое и закреплении выше уровня можно искать точку для покупок.

{kind=link}

Индустрия на триллионы долларов. Во что и как инвестировать в космическую отрасль сегодня

Что происходит сейчас

Космический фонд недавно выпустил специальный отчет, в котором заявляет, что коммерческий космический сектор вырос до $447 млрд в 2020 году. Это на 4,4% больше, чем в 2019 году и на 55% больше, чем за последние десять лет. Согласно отчету, выручка от использования космоса в 2020 году выросла на 6%. Кроме того, инфраструктура и Support Industries выросли на 16,4%, превысив $137 млрд.

Что будет

По словам аналитика Morgan Stanley Адама Джонаса, снижение затрат на запуск и производство космических ракет сравнимо с изобретением лифтов, которые позволили возводить небоскребы в начале 20 века. До лифта высотные дома просто нельзя было использовать. Джонас говорит: «Сегодня мы думаем о многоразовых ракетах как о лифте на низкую околоземную орбиту (НОО)».

Morgan Stanley считает, что освоение космоса станет очередным рынком с оборотом в триллионы долларов. UBS ожидает, что космическая отрасль в целом удвоится к 2030 году и оценивает ее в $805 млрд. В ближайшие 30 лет, по оценкам экспертов, она достигнет капитализации в $2,7 трлн.

Космический туризм. UBS прогнозирует, что рынок космического туризма к 2030 году составит $3 млрд.

Недвижимость. Первый в мире космический отель планируется открыть в 2027 году. Станция, которую построит Orbital Assembly Corporation (OAC), возможно, скоро откроется. Это роскошный отель, способный принять 280 гостей. На сайте компании OAC написано: «Сегодня такие компании, как ULA, SpaceX и Blue Origin, являются железными дорогами нашего времени».

OAC пока привлекла всего $1 миллион долларов в первом раунде финансирования, из которых $250 тыс. будут использованы на постройку прототипа. Если инвесторы вложат деньги в проект, другие это заметят и конкуренция в области строительства отелей в космосе ускорится.

Добыча полезных ископаемых. Считается, что пояс астероидов между Марсом и Юпитером содержит огромное количество сырья. По данным НАСА, пояс стоит 700 квинтиллионов долларов или $100 млрд на каждого человека на Земле. Золото, платина, палладий и другое сырье находится там в изобилии.

Стимул слишком велик, и миллиардеры, которые строят «лифты» в космос, делают это неспроста.

Энергия. Солнечная энергия в космосе может собираться 24 часа в сутки, ведь она не фильтруется атмосферой Земли. Она же может стать дешевым ресурсом для космической экономики.

Во что инвестировать сегодня

Рассмотрим несколько ETF и три акции, которые могут обеспечить астрономическую прибыль в будущем.

ETF

1. ARK Space Exploration & Innovation ETF ($ARKX). Фонд был запущен в марте 2021 года и с момента создания вырос на 5%. Крупнейшие активы фонда включают Trimble, Iridium и Lockheed Martin. По заявлению управляющей компании, они будут искать компании, которые участвуют в орбитальной и суборбитальной аэрокосмической сфере, сельском хозяйстве, доступе в Интернет, GPS, строительстве и визуализации.

2. Procure Space ETF ($UFO). UFO выделяет 80% фонда компаниям, которые зарабатывают не менее половины своих доходов на прибыли от космической отрасли. Некоторые из активов фонда включают Viasat, Virgin

Galactic, Sirius XM и Raytheon. Фонд дебютировал в апреле 2019 года и вырос на 27% с тех пор.

3. SPDR Kensho Final Frontiers ETF ($ROKT). С момента создания в октябре 2018 года ETF Final Frontiers вырос на 12%. State Street’s сообщает, что фонд стремится отслеживать индекс с использованием искусственного интеллекта и

методология количественного взвешивания для выявления компаний, чьи продукты и услуги стимулируют инновации. Активы фонда включают Iridium, Teledyne, Honeywell и Northrop Grumman.

4. Direxion Moonshot Innovators ETF ($MOON). Генная инженерия составляет 14% фонда, а космическая всего 2,6%. Этот фонд для инвестора, который любит новые технологии, но не готов идти ва-банк.

Что происходит сейчас

Космический фонд недавно выпустил специальный отчет, в котором заявляет, что коммерческий космический сектор вырос до $447 млрд в 2020 году. Это на 4,4% больше, чем в 2019 году и на 55% больше, чем за последние десять лет. Согласно отчету, выручка от использования космоса в 2020 году выросла на 6%. Кроме того, инфраструктура и Support Industries выросли на 16,4%, превысив $137 млрд.

Что будет

По словам аналитика Morgan Stanley Адама Джонаса, снижение затрат на запуск и производство космических ракет сравнимо с изобретением лифтов, которые позволили возводить небоскребы в начале 20 века. До лифта высотные дома просто нельзя было использовать. Джонас говорит: «Сегодня мы думаем о многоразовых ракетах как о лифте на низкую околоземную орбиту (НОО)».

Morgan Stanley считает, что освоение космоса станет очередным рынком с оборотом в триллионы долларов. UBS ожидает, что космическая отрасль в целом удвоится к 2030 году и оценивает ее в $805 млрд. В ближайшие 30 лет, по оценкам экспертов, она достигнет капитализации в $2,7 трлн.

Космический туризм. UBS прогнозирует, что рынок космического туризма к 2030 году составит $3 млрд.

Недвижимость. Первый в мире космический отель планируется открыть в 2027 году. Станция, которую построит Orbital Assembly Corporation (OAC), возможно, скоро откроется. Это роскошный отель, способный принять 280 гостей. На сайте компании OAC написано: «Сегодня такие компании, как ULA, SpaceX и Blue Origin, являются железными дорогами нашего времени».

OAC пока привлекла всего $1 миллион долларов в первом раунде финансирования, из которых $250 тыс. будут использованы на постройку прототипа. Если инвесторы вложат деньги в проект, другие это заметят и конкуренция в области строительства отелей в космосе ускорится.

Добыча полезных ископаемых. Считается, что пояс астероидов между Марсом и Юпитером содержит огромное количество сырья. По данным НАСА, пояс стоит 700 квинтиллионов долларов или $100 млрд на каждого человека на Земле. Золото, платина, палладий и другое сырье находится там в изобилии.

Стимул слишком велик, и миллиардеры, которые строят «лифты» в космос, делают это неспроста.

Энергия. Солнечная энергия в космосе может собираться 24 часа в сутки, ведь она не фильтруется атмосферой Земли. Она же может стать дешевым ресурсом для космической экономики.

Во что инвестировать сегодня

Рассмотрим несколько ETF и три акции, которые могут обеспечить астрономическую прибыль в будущем.

ETF

1. ARK Space Exploration & Innovation ETF ($ARKX). Фонд был запущен в марте 2021 года и с момента создания вырос на 5%. Крупнейшие активы фонда включают Trimble, Iridium и Lockheed Martin. По заявлению управляющей компании, они будут искать компании, которые участвуют в орбитальной и суборбитальной аэрокосмической сфере, сельском хозяйстве, доступе в Интернет, GPS, строительстве и визуализации.

2. Procure Space ETF ($UFO). UFO выделяет 80% фонда компаниям, которые зарабатывают не менее половины своих доходов на прибыли от космической отрасли. Некоторые из активов фонда включают Viasat, Virgin

Galactic, Sirius XM и Raytheon. Фонд дебютировал в апреле 2019 года и вырос на 27% с тех пор.

3. SPDR Kensho Final Frontiers ETF ($ROKT). С момента создания в октябре 2018 года ETF Final Frontiers вырос на 12%. State Street’s сообщает, что фонд стремится отслеживать индекс с использованием искусственного интеллекта и

методология количественного взвешивания для выявления компаний, чьи продукты и услуги стимулируют инновации. Активы фонда включают Iridium, Teledyne, Honeywell и Northrop Grumman.

4. Direxion Moonshot Innovators ETF ($MOON). Генная инженерия составляет 14% фонда, а космическая всего 2,6%. Этот фонд для инвестора, который любит новые технологии, но не готов идти ва-банк.

Financial News|Market Reviews

Индустрия на триллионы долларов. Во что и как инвестировать в космическую отрасль сегодня Что происходит сейчас Космический фонд недавно выпустил специальный отчет, в котором заявляет, что коммерческий космический сектор вырос до $447 млрд в 2020 году. Это…

Акции

1. Astra Space Inc. ($ASTR) разрабатывает, тестирует, производит и эксплуатирует космические спутники нового поколения. Компания стремится обеспечить новый уровень глобальной связи, наблюдений Земли, точный мониторинг погоды и навигации. Миссия Astra — «улучшить жизнь на Земле из космоса». Билла Гейтс дал Astra деньги для ускорения работы своей платформы. Генеральный директор компании Крис Кемп говорит, что компания планирует увеличить до 300 запусков в год к 2025. Это запуск в среднем каждые 29 часов! Сравните это со SpaceX, который в настоящее время отправляет в космос около 30 ракет в год. Рыночная капитализация компании около $2,5 млрд.

2. Rocket Lab USA ($RKLB). Аэрокосмическая компания предоставляет услуги запуска космических аппаратов, спутников, компоненты и управление на орбите. Maxar недавно завершила слияние с Vector, став публичной. Среди его клиентов — НАСА, Космические силы США, Canon и многие другие. Недавно компания была выбрана для отправки на Марс двух своих спутников Photon. Рыночная капитализация — $7 млрд. Canaccord Genuity недавно оценила акции для покупки с целевой ценой в $30.

3. Maxar Technologies Inc. ($MAXR). Компания спутники, робототехнику, системы для получения геопространственных данных и их аналитику. Maxar создает первые модули Lunar Gateway НАСА, которые будут использованы при высадке на Луну. Роботизированная рука, созданная Maxar, прикреплена к марсоходу Perseverance, который в настоящее время исследует марсианскую почву.

1. Astra Space Inc. ($ASTR) разрабатывает, тестирует, производит и эксплуатирует космические спутники нового поколения. Компания стремится обеспечить новый уровень глобальной связи, наблюдений Земли, точный мониторинг погоды и навигации. Миссия Astra — «улучшить жизнь на Земле из космоса». Билла Гейтс дал Astra деньги для ускорения работы своей платформы. Генеральный директор компании Крис Кемп говорит, что компания планирует увеличить до 300 запусков в год к 2025. Это запуск в среднем каждые 29 часов! Сравните это со SpaceX, который в настоящее время отправляет в космос около 30 ракет в год. Рыночная капитализация компании около $2,5 млрд.

2. Rocket Lab USA ($RKLB). Аэрокосмическая компания предоставляет услуги запуска космических аппаратов, спутников, компоненты и управление на орбите. Maxar недавно завершила слияние с Vector, став публичной. Среди его клиентов — НАСА, Космические силы США, Canon и многие другие. Недавно компания была выбрана для отправки на Марс двух своих спутников Photon. Рыночная капитализация — $7 млрд. Canaccord Genuity недавно оценила акции для покупки с целевой ценой в $30.

3. Maxar Technologies Inc. ($MAXR). Компания спутники, робототехнику, системы для получения геопространственных данных и их аналитику. Maxar создает первые модули Lunar Gateway НАСА, которые будут использованы при высадке на Луну. Роботизированная рука, созданная Maxar, прикреплена к марсоходу Perseverance, который в настоящее время исследует марсианскую почву.

Компания: Phillips 66 (NYSE:$PSX)

Сектор: Энергетический

Текущая стоимость: $78,91

Целевая стоимость: $87 (+10,2%)

Срок инвестирования: 7-8 месяцев

Phillips 66 — американская транснациональная энергетическая компания со штаб-квартирой в Вестчейзе, Хьюстон, Техас.

Факторы роста:

1. Компания имеет сеть нефте- и газопроводов протяженностью 22 000 миль, которая, как ожидается, в ближайшие месяцы увеличится. Таким образом, компания является лидером в сфере среднего бизнеса в своем секторе в США. Она увеличила квартальные дивиденды до $0,92, что свидетельствует об успешных операциях компании.

2. Phillips 66 завершила проекты по расширению двух новых фракционирующих установок производительностью 150 тыс. баррелей в день каждая на Sweeny Hub. После добавления четвертой ректификационной колонны мощность увеличится до 550 тыс. баррелей в сутки. Примечательно, что высокий спрос на олефины и полиолефины продолжает стимулировать развитие химического сегмент Phillips 66.

3. Международная морская организация в соответствии с правилами IMO 2020 снизила содержание серы в судовом топливе, что увеличило спрос на дистиллятное топливо. Phillips 66 с ее обновленными перерабатывающими активами имеет хорошие возможности для получения огромной прибыли. Примечательно, что компания открыла нефтеперерабатывающий завод в Сан-Франциско в Родео, Калифорния, который, вероятно, удовлетворит растущий спрос на возобновляемые виды топлива.

4. Phillips 66 сообщила о прибыли на акцию в третьем квартале 2021 года в размере $3,18, что превзошло прогноз Zacks в $1,95. Квартальная выручка составила $31,47 млрд по сравнению с $16,29 млрд за аналогичный квартал прошлого года.

Факторы риска:

1. На Phillips 66 сказывается значительное снижение мировой маржи при переработке.

Фундаментальные показатели

- Рыночная капитализация: $33,94 млрд;

- Дивидендная доходность = 4,65%;

- P/S = 0,35, компания справедливо оценена рынком;

- Денежный поток на акцию = $2,37 при среднем в секторе $2,08;

- Рентабельность капитала = 3,44% при среднем в секторе 0,5%;

- Общая задолженность к собственному капиталу = 39,45% при среднем 44,69%.

Технические показатели

Цена выше МА 50 и пыталась 15 ноября пробить МА 20 на уровне $79,25 на повышенных объемах. При успешном пробое и закреплении выше уровня можно искать точку для покупок.

Сектор: Энергетический

Текущая стоимость: $78,91

Целевая стоимость: $87 (+10,2%)

Срок инвестирования: 7-8 месяцев

Phillips 66 — американская транснациональная энергетическая компания со штаб-квартирой в Вестчейзе, Хьюстон, Техас.

Факторы роста:

1. Компания имеет сеть нефте- и газопроводов протяженностью 22 000 миль, которая, как ожидается, в ближайшие месяцы увеличится. Таким образом, компания является лидером в сфере среднего бизнеса в своем секторе в США. Она увеличила квартальные дивиденды до $0,92, что свидетельствует об успешных операциях компании.

2. Phillips 66 завершила проекты по расширению двух новых фракционирующих установок производительностью 150 тыс. баррелей в день каждая на Sweeny Hub. После добавления четвертой ректификационной колонны мощность увеличится до 550 тыс. баррелей в сутки. Примечательно, что высокий спрос на олефины и полиолефины продолжает стимулировать развитие химического сегмент Phillips 66.

3. Международная морская организация в соответствии с правилами IMO 2020 снизила содержание серы в судовом топливе, что увеличило спрос на дистиллятное топливо. Phillips 66 с ее обновленными перерабатывающими активами имеет хорошие возможности для получения огромной прибыли. Примечательно, что компания открыла нефтеперерабатывающий завод в Сан-Франциско в Родео, Калифорния, который, вероятно, удовлетворит растущий спрос на возобновляемые виды топлива.

4. Phillips 66 сообщила о прибыли на акцию в третьем квартале 2021 года в размере $3,18, что превзошло прогноз Zacks в $1,95. Квартальная выручка составила $31,47 млрд по сравнению с $16,29 млрд за аналогичный квартал прошлого года.

Факторы риска:

1. На Phillips 66 сказывается значительное снижение мировой маржи при переработке.

Фундаментальные показатели

- Рыночная капитализация: $33,94 млрд;

- Дивидендная доходность = 4,65%;

- P/S = 0,35, компания справедливо оценена рынком;

- Денежный поток на акцию = $2,37 при среднем в секторе $2,08;

- Рентабельность капитала = 3,44% при среднем в секторе 0,5%;

- Общая задолженность к собственному капиталу = 39,45% при среднем 44,69%.

Технические показатели

Цена выше МА 50 и пыталась 15 ноября пробить МА 20 на уровне $79,25 на повышенных объемах. При успешном пробое и закреплении выше уровня можно искать точку для покупок.

{kind=link}

Экономисты Goldman Sachs предложили четыре сценария потенциального воздействия на мировой экономический рост нового варианта коронавируса, добавив, что еще слишком рано корректировать свои прогнозы, поскольку пока еще не ясно, во что это все выльется.

Негативный сценарий:

омикрон-штамм (Omicron) передается быстрее, чем предшественник, дельта. Это приводит к замедлению роста мировой экономики в первом квартале до 2% по сравнению с предыдущим кварталом, что примерно на 2,5 процентных пункта ниже текущего прогноза Goldman. В 2022 году мировая экономика по-прежнему вырастет на 4,2%, что на 0,4 процентных пункта ниже текущего прогноза, в то время как прогноз по инфляции «неоднозначен».

Очень негативный сценарий:

тяжелые последствия для организма и слабый иммунный ответ, что обернется ростом числа госпитализаций относительно дельты. Глобальный экономический рост получает более существенный удар, в то время как «влияние на инфляцию также неоднозначно».

Ложная тревога:

омикрон-штамм распространяется медленнее, чем дельта, и не оказывает значительного влияния на глобальный рост и инфляцию.

Положительный сценарий:

омикрон окажется чуть более заразным, но будет более легким по последствиям заболевания. В этом гипотетическом сценарии «нормализации» чистое снижение нагрузки на глобальную системуздравоохранения приведет к тому, что рост мировой экономики окажется более быстрым, чем в базовом прогнозе Goldman. Инфляция, вероятно, снизится по мере восстановления баланса спроса и ускорения восстановления предложения товаров и рабочей силы.

«В результате омикрон может иметь значительный эффект для роста, но диапазон медицинских и, следовательно, экономических сценариев остается необычно широким», - говорят экономисты Goldman во главе с Яном Хациусом в исследовательской записке. «Учитывая это и возможность «ложной тревоги», мы не вносим связанных с омикроном изменений в наши прогнозы экономического роста, инфляции и денежно-кредитной политики до тех пор, пока вероятность этих сценариев не станет более ясной», - заявили они.

Что будет дальше, вероятно, будет продиктовано тем, что ученые узнают о новом варианте Covid-19, в том числе о том, насколько он устойчив к вакцинам и насколько он более передаваем, чем дельта-вариант, который бушевал в последние месяцы, не отправив при этом экономику обратно в рецессию.

Негативный сценарий:

омикрон-штамм (Omicron) передается быстрее, чем предшественник, дельта. Это приводит к замедлению роста мировой экономики в первом квартале до 2% по сравнению с предыдущим кварталом, что примерно на 2,5 процентных пункта ниже текущего прогноза Goldman. В 2022 году мировая экономика по-прежнему вырастет на 4,2%, что на 0,4 процентных пункта ниже текущего прогноза, в то время как прогноз по инфляции «неоднозначен».

Очень негативный сценарий:

тяжелые последствия для организма и слабый иммунный ответ, что обернется ростом числа госпитализаций относительно дельты. Глобальный экономический рост получает более существенный удар, в то время как «влияние на инфляцию также неоднозначно».

Ложная тревога:

омикрон-штамм распространяется медленнее, чем дельта, и не оказывает значительного влияния на глобальный рост и инфляцию.

Положительный сценарий:

омикрон окажется чуть более заразным, но будет более легким по последствиям заболевания. В этом гипотетическом сценарии «нормализации» чистое снижение нагрузки на глобальную системуздравоохранения приведет к тому, что рост мировой экономики окажется более быстрым, чем в базовом прогнозе Goldman. Инфляция, вероятно, снизится по мере восстановления баланса спроса и ускорения восстановления предложения товаров и рабочей силы.

«В результате омикрон может иметь значительный эффект для роста, но диапазон медицинских и, следовательно, экономических сценариев остается необычно широким», - говорят экономисты Goldman во главе с Яном Хациусом в исследовательской записке. «Учитывая это и возможность «ложной тревоги», мы не вносим связанных с омикроном изменений в наши прогнозы экономического роста, инфляции и денежно-кредитной политики до тех пор, пока вероятность этих сценариев не станет более ясной», - заявили они.

Что будет дальше, вероятно, будет продиктовано тем, что ученые узнают о новом варианте Covid-19, в том числе о том, насколько он устойчив к вакцинам и насколько он более передаваем, чем дельта-вариант, который бушевал в последние месяцы, не отправив при этом экономику обратно в рецессию.

{kind=link}

Индекс МосБиржи закрывается с минусом четырёх процентов от старта понедельника и закрепляется ниже скользящей средней за двести торговых сессий. Хорошего мало. По RSI рисуется небольшая дивергенция, хотя эта ложка мёда в бочке с дёгтем

Хотя...

🌎Если разобраться в деталях, снижение продолжает обосновываться геополитической неопределённостью, которая осталась после встречи двух альфа во вторник, и долго и муторно переваривается по сей день - санкции, военные действия, рычаги давления...

⏳Господа, ну это уже было, не раз и не два за последние семь лет. Да, говорят, что всё новое - это хорошо забытое старое. Только забыть ещё не успели

👩🏫Помните, был в математике такой приём - доказательство от противного. Представим, что случится всё то самое плохое, о чем неделю пишут СМИ и мусолят на главных каналах. Ну тогда всём нашим деньгам в рынке РФ придёт такая глубокая и страшная... просадка, что тем, кто подобное допускает, лучше уходить в кэш прямо сейчас. Высока вероятность такого развития событий? Описать, какой стресс-тест ждёт мировую экономику, если будут рубить топором оба лидера? И в этом ли их интерес?

⛔️Тогда двигаемся дальше. $SBER сейчас стоит у цены своего январского максимума, которую натужно и долго он преодолевал аж до начала мая, и сделал потом +30%. На чем? На рекордной прибыли, которую показал за 9 месяцев к началу ноября? На потенциально рекордных дивидендах в 2022 году? Да вроде не было в начале года этого в планах у всех. А потом по 350 как горячие пирожки расхватывали, а по 280 - не нужен никому. Бывает

💃Раз уж Вы танцуете на этой вечеринке, посмотрите на потенциалы бизнесов по текущим ценам и мультипликаторам. Без Джо, имперских амбиций ВВ и прочих политик. Если Вы уж инвестор и ещё и долгосрочный, а не купи-продай

🍯 $GAZP с нынешними ценами на газ в Европе, холодным зимам, жарким летом и Северным Потоком 2. $ROSN с Восток Ойл и потенциальным раскрытием цены проекта на уровне текущей капитализации. Всё трио сталеваров - или цены на сырьё вернулись на исходные и инфляция повержена? У $AFKS не планируется крутых IPO в следующем году? $LKOH байбэк не объявлял, дивиденды слабые платит и нефть падает? Дивидендный рекорд этого года по голубым фишкам, тоже так себе информация

🕵️Посмотрите фундаментально. Политика отыграется рано или поздно. А если я не прав - то нашим инвестициям и так крышка, хотя вряд ли

⚖️Придавить могут дальше. Бесспорно. И Омикрон вдруг. И Блумберг под заказ. Но уже говорят о переговорах формата НАТО - РФ. Впереди Ведьмина пятница 17 числа. Тонкий новогодний рынок. Но это всё шум на длинном сроке, который всегда есть. Не одно, так другое. То громче, то тише

☀️Но как говорилось у классика - самый тёмный час перед рассветом. Я готов его дождаться. А с 22 числа и световой день начнёт прибавлять

Хотя...

🌎Если разобраться в деталях, снижение продолжает обосновываться геополитической неопределённостью, которая осталась после встречи двух альфа во вторник, и долго и муторно переваривается по сей день - санкции, военные действия, рычаги давления...

⏳Господа, ну это уже было, не раз и не два за последние семь лет. Да, говорят, что всё новое - это хорошо забытое старое. Только забыть ещё не успели

👩🏫Помните, был в математике такой приём - доказательство от противного. Представим, что случится всё то самое плохое, о чем неделю пишут СМИ и мусолят на главных каналах. Ну тогда всём нашим деньгам в рынке РФ придёт такая глубокая и страшная... просадка, что тем, кто подобное допускает, лучше уходить в кэш прямо сейчас. Высока вероятность такого развития событий? Описать, какой стресс-тест ждёт мировую экономику, если будут рубить топором оба лидера? И в этом ли их интерес?

⛔️Тогда двигаемся дальше. $SBER сейчас стоит у цены своего январского максимума, которую натужно и долго он преодолевал аж до начала мая, и сделал потом +30%. На чем? На рекордной прибыли, которую показал за 9 месяцев к началу ноября? На потенциально рекордных дивидендах в 2022 году? Да вроде не было в начале года этого в планах у всех. А потом по 350 как горячие пирожки расхватывали, а по 280 - не нужен никому. Бывает

💃Раз уж Вы танцуете на этой вечеринке, посмотрите на потенциалы бизнесов по текущим ценам и мультипликаторам. Без Джо, имперских амбиций ВВ и прочих политик. Если Вы уж инвестор и ещё и долгосрочный, а не купи-продай

🍯 $GAZP с нынешними ценами на газ в Европе, холодным зимам, жарким летом и Северным Потоком 2. $ROSN с Восток Ойл и потенциальным раскрытием цены проекта на уровне текущей капитализации. Всё трио сталеваров - или цены на сырьё вернулись на исходные и инфляция повержена? У $AFKS не планируется крутых IPO в следующем году? $LKOH байбэк не объявлял, дивиденды слабые платит и нефть падает? Дивидендный рекорд этого года по голубым фишкам, тоже так себе информация

🕵️Посмотрите фундаментально. Политика отыграется рано или поздно. А если я не прав - то нашим инвестициям и так крышка, хотя вряд ли

⚖️Придавить могут дальше. Бесспорно. И Омикрон вдруг. И Блумберг под заказ. Но уже говорят о переговорах формата НАТО - РФ. Впереди Ведьмина пятница 17 числа. Тонкий новогодний рынок. Но это всё шум на длинном сроке, который всегда есть. Не одно, так другое. То громче, то тише

☀️Но как говорилось у классика - самый тёмный час перед рассветом. Я готов его дождаться. А с 22 числа и световой день начнёт прибавлять

Сегодня очередной важный день на финансовых рынках, так как мы узнаем решение ФРС США по денежно-кредитной политике.

▪️ Что ждать?

ФРС США, естественно, не будет трогать процентную ставку, но удвоит сокращение скупки активов до $30 миллиардов в месяц, таким образом, закончив программу скупки активов уже в марте.

Сама паника у инвесторов не от сокращения скупки активов, так как тут ФРС США подготовили всех по полной и всё уже заложено в цене, а в риторике ФРС США, так как рост цен в США достиг самых высоких темпов за 40 лет и поэтому более жёсткая риторика может привести к более раннему повышению процентной ставки, что ужесточит условия финансирования и повлияет негативно на компании, торгующиеся на фондовом рынке, а дальше инвесторы перестанут тяготеть к рисковым активам. Прибавляем ко всему рост доходности в казначейских облигациях, который будет следствием ужесточающийся политика Центробанка США, растущий доллар и вот вам конец сверхдоходностей от рисковых активов.

▪️ На что ещё обратить внимание?

Экономические прогнозы! Так как экономические прогнозы могут указать нам на ожидания и будущие проблемы ФРС США, а также мы увидим ожидания ФРС по безработице и инфляции на будущее. Так как рынок труда восстанавливается рекордными темпами хоть и не без изъянов, а инфляция очень высокая, но, вероятно, окажется временной и во второй половине 2022 года вернётся к цели в 2%.

▪️ Куда пойдут рынки (и крипта)?

Решение ФРС США ускорить скупку активов не вызовет паники, так как все готовы. Инвесторы будут обращать внимание на прогнозы. Но и тут, скорее всего, мы увидим после решения отскок, так как пропадёт нервозность и Джером Пауэлл хоть и будет жёсток в своём отношении к инфляции, но он уже не отступит от слов, что инфляция вернётся в следующем году к своему таргету, после того как исчезнут все негативные эффекты от COVID-19.

☝🏻 Если вы боитесь, что будет с акциями или криптой из-за ужесточения денежно-кредитной политики на Западе, то мне кажется основным страхом для всех должно быть следующее:

❗️ Что если инфляция на Западе (США, ЕС, Великобритании) начнёт резко снижаться? Вряд ли валюты развивающихся стран успеют подстроиться под это снижение инфляции.

▪️ Что ждать?

ФРС США, естественно, не будет трогать процентную ставку, но удвоит сокращение скупки активов до $30 миллиардов в месяц, таким образом, закончив программу скупки активов уже в марте.

Сама паника у инвесторов не от сокращения скупки активов, так как тут ФРС США подготовили всех по полной и всё уже заложено в цене, а в риторике ФРС США, так как рост цен в США достиг самых высоких темпов за 40 лет и поэтому более жёсткая риторика может привести к более раннему повышению процентной ставки, что ужесточит условия финансирования и повлияет негативно на компании, торгующиеся на фондовом рынке, а дальше инвесторы перестанут тяготеть к рисковым активам. Прибавляем ко всему рост доходности в казначейских облигациях, который будет следствием ужесточающийся политика Центробанка США, растущий доллар и вот вам конец сверхдоходностей от рисковых активов.

▪️ На что ещё обратить внимание?

Экономические прогнозы! Так как экономические прогнозы могут указать нам на ожидания и будущие проблемы ФРС США, а также мы увидим ожидания ФРС по безработице и инфляции на будущее. Так как рынок труда восстанавливается рекордными темпами хоть и не без изъянов, а инфляция очень высокая, но, вероятно, окажется временной и во второй половине 2022 года вернётся к цели в 2%.

▪️ Куда пойдут рынки (и крипта)?

Решение ФРС США ускорить скупку активов не вызовет паники, так как все готовы. Инвесторы будут обращать внимание на прогнозы. Но и тут, скорее всего, мы увидим после решения отскок, так как пропадёт нервозность и Джером Пауэлл хоть и будет жёсток в своём отношении к инфляции, но он уже не отступит от слов, что инфляция вернётся в следующем году к своему таргету, после того как исчезнут все негативные эффекты от COVID-19.

☝🏻 Если вы боитесь, что будет с акциями или криптой из-за ужесточения денежно-кредитной политики на Западе, то мне кажется основным страхом для всех должно быть следующее:

❗️ Что если инфляция на Западе (США, ЕС, Великобритании) начнёт резко снижаться? Вряд ли валюты развивающихся стран успеют подстроиться под это снижение инфляции.

Рынки в эйфории

Новогоднему ралли - быть?

Оказывается, нашим акциям очень не хватало выступления Пауэлла, и его мягких и добрых слов о кредитно-денежной политике в США, без жёстких действий, в рамках приличия, чтобы начать какой-никакой рост после чуть ли не войны, экономической анафемы и всеобщего порицания и нелюбви

Шапито, конечно, ну да ладно

На текущий момент по индексу МосБиржи объемы не превышают утренний блицкриг вторника, поэтому каких-то серьезных позитивных выводов до конца недели делать не стоит

В топ торгующихся поднялся Сургут - самая загадочная и гуляющая от новостей фишка РФ, потому как чуть где загадка и недомолвка, тут же примеряют это к ее недооценке. Теперь предугадывают, что $SNGS допустят к поставкам газа в Европу

VK он же $MAIL показывает корпоративный рост духа, и цен на акций заодно, на новости о покупке господином Кириенко, являющегося главой компании, на 48 млн ₽ ценных бумаг своего бизнеса. Мог бы и больше вложить, на такой сумме, конечно, тренд не развернуть. Надеюсь, помимо мини байбека, последуют более весомые шаги, иначе это действительно станет зомби-актив

Одной строкой - цены на газ в Европе снова на максимуме, $GAZP и $NVTK , локально, не то, чтобы очень выигрывают на этом, но перезаключают контракты уже чуть дороже - больше прибыль, больше потенциал роста

Древесина опять растёт в цене, хотя на спаде мало кто допускал подобное. $SGZH остаётся интересной с учётом выплат дивидендов не только за 9 месяцев, но и, возможно, за весь год. И растёт хорошо, и платит

Возвращаясь к товарищу Джерому, ускоренное сворачивание стимулов к марту, а не к июню, и вероятное тройное поэтапное повышение ставки в следующем году, до 0.75% - это было не сложно предсказать и рынок сей факт заложил в цены до. Важный сигнал был по инфляции, если её рост продолжится, позиция ФРС будет жёстче, за этими данными надо следить пристально. А пока - гуляем к новым максимумам, или ждём ответочку от Омикрон

Также не забываем, что в пятницу произойдёт таинство рынка под названием Quadruple Witching или квартальная экспирация. Так что может ещё потрясти.

Так что наслаждаемся позитивом и зелёным цветом, не факт, что это надолго

Новогоднему ралли - быть?

Оказывается, нашим акциям очень не хватало выступления Пауэлла, и его мягких и добрых слов о кредитно-денежной политике в США, без жёстких действий, в рамках приличия, чтобы начать какой-никакой рост после чуть ли не войны, экономической анафемы и всеобщего порицания и нелюбви

Шапито, конечно, ну да ладно

На текущий момент по индексу МосБиржи объемы не превышают утренний блицкриг вторника, поэтому каких-то серьезных позитивных выводов до конца недели делать не стоит

В топ торгующихся поднялся Сургут - самая загадочная и гуляющая от новостей фишка РФ, потому как чуть где загадка и недомолвка, тут же примеряют это к ее недооценке. Теперь предугадывают, что $SNGS допустят к поставкам газа в Европу

VK он же $MAIL показывает корпоративный рост духа, и цен на акций заодно, на новости о покупке господином Кириенко, являющегося главой компании, на 48 млн ₽ ценных бумаг своего бизнеса. Мог бы и больше вложить, на такой сумме, конечно, тренд не развернуть. Надеюсь, помимо мини байбека, последуют более весомые шаги, иначе это действительно станет зомби-актив

Одной строкой - цены на газ в Европе снова на максимуме, $GAZP и $NVTK , локально, не то, чтобы очень выигрывают на этом, но перезаключают контракты уже чуть дороже - больше прибыль, больше потенциал роста

Древесина опять растёт в цене, хотя на спаде мало кто допускал подобное. $SGZH остаётся интересной с учётом выплат дивидендов не только за 9 месяцев, но и, возможно, за весь год. И растёт хорошо, и платит

Возвращаясь к товарищу Джерому, ускоренное сворачивание стимулов к марту, а не к июню, и вероятное тройное поэтапное повышение ставки в следующем году, до 0.75% - это было не сложно предсказать и рынок сей факт заложил в цены до. Важный сигнал был по инфляции, если её рост продолжится, позиция ФРС будет жёстче, за этими данными надо следить пристально. А пока - гуляем к новым максимумам, или ждём ответочку от Омикрон

Также не забываем, что в пятницу произойдёт таинство рынка под названием Quadruple Witching или квартальная экспирация. Так что может ещё потрясти.

Так что наслаждаемся позитивом и зелёным цветом, не факт, что это надолго

❗️🇷🇺🏦ЦБ РФ резко повысил ключевую ставку - на 1 п .п., до 8,5% годовых.

▪️ЦБ допустил возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

▪️Инфляция в РФ складывается выше октябрьского прогноза ЦБ в 7,4-7,9%. Инфляция на конец 2022 года составит 4-4,5%.

▪️Рост ВВП РФ в 2021 году может составить около 4,5% с учетом складывающейся ситуации в российской и мировой экономике.

▪️ЦБ допустил возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

▪️Инфляция в РФ складывается выше октябрьского прогноза ЦБ в 7,4-7,9%. Инфляция на конец 2022 года составит 4-4,5%.

▪️Рост ВВП РФ в 2021 году может составить около 4,5% с учетом складывающейся ситуации в российской и мировой экономике.

Saxo Bank представил «шокирующие предсказания» на следующий год

Сегодня Saxo Bank опубликовал свои 10 «шокирующих предсказаний» на 2022 год. В основном они касаются серии маловероятных и недооцениваемых событий, из-за которых, однако, финансовые рынки может накрыть весьма мощной ударной волной. Это попытка исследовать пределы возможного, пусть и не всегда вероятного. Разумеется, самые разрушительные (а значит, шокирующие) события всегда оказываются наиболее неожиданными.

«Главная тема предсказаний на 2022 год — революция. В нашем обществе и экономике, которые страдают от неравенства, растет напряжение. А учитывая неспособность нынешней системы решить эту проблему, а также нашу потребность смотреть в будущее с фундаментальной точки зрения, вопрос о возможности революции не стоит — непонятно лишь то, когда и как она произойдет», — охарактеризовал «шокирующие предсказания» директор по инвестициям Saxo Bank Стин Якобсен.

В этому году список «черных лебедей» звучит следующим образом:

1. План по прекращению использования ископаемого топлива придется отложить

2. Facebook проиграет на фоне ухода молодежи с платформы

3. Промежуточные выборы в США грозят конституционным кризисом

4. Инфляция в США достигнет более 15% спирали «зарплата – цены»

5. Объявление о создании Суперфонда ЕС для решения проблем климата, энергетики и обороны, который будет финансироваться за счет частных пенсий

6. Женская армия Reddit берет верх над корпоративным патриархатом

7. Индия войдет в совет сотрудничества арабских государств Персидского залива в качестве неголосующего члена

8. Работа Spotify нарушена из-за цифровой платформы на основе NFT

9. Новые гиперзвуковые технологии простимулируют космическую гонку и очередную холодную войну

10. Прорыв в медицине увеличит среднюю продолжительность жизни на 25 лет

Сегодня Saxo Bank опубликовал свои 10 «шокирующих предсказаний» на 2022 год. В основном они касаются серии маловероятных и недооцениваемых событий, из-за которых, однако, финансовые рынки может накрыть весьма мощной ударной волной. Это попытка исследовать пределы возможного, пусть и не всегда вероятного. Разумеется, самые разрушительные (а значит, шокирующие) события всегда оказываются наиболее неожиданными.

«Главная тема предсказаний на 2022 год — революция. В нашем обществе и экономике, которые страдают от неравенства, растет напряжение. А учитывая неспособность нынешней системы решить эту проблему, а также нашу потребность смотреть в будущее с фундаментальной точки зрения, вопрос о возможности революции не стоит — непонятно лишь то, когда и как она произойдет», — охарактеризовал «шокирующие предсказания» директор по инвестициям Saxo Bank Стин Якобсен.

В этому году список «черных лебедей» звучит следующим образом:

1. План по прекращению использования ископаемого топлива придется отложить

2. Facebook проиграет на фоне ухода молодежи с платформы

3. Промежуточные выборы в США грозят конституционным кризисом

4. Инфляция в США достигнет более 15% спирали «зарплата – цены»

5. Объявление о создании Суперфонда ЕС для решения проблем климата, энергетики и обороны, который будет финансироваться за счет частных пенсий

6. Женская армия Reddit берет верх над корпоративным патриархатом

7. Индия войдет в совет сотрудничества арабских государств Персидского залива в качестве неголосующего члена

8. Работа Spotify нарушена из-за цифровой платформы на основе NFT

9. Новые гиперзвуковые технологии простимулируют космическую гонку и очередную холодную войну

10. Прорыв в медицине увеличит среднюю продолжительность жизни на 25 лет

Tyson Foods: мясо для всего мира

#Tyson Foods одна из крупнейших в мире компаний

пищевой промышленности со штаб-квартирой в США.

Производит и поставляет мясо и мясные продукты

из курицы, говядины и свинины в магазины, учебные

заведения и правительственные учреждения, сетевые

и традиционные рестораны, а также дистрибьюторам.

Компания является ключевым поставщиком всех крупных

торговых и ресторанных сетей, включая Walmart,

McDonald's, Burger King, KFC и Taco Bell. Кроме этого, Tyson

Foods экспортирует продукцию в 140 стран мира.

Финансовые результаты и баланс

За последние пять лет средние темпы роста выручки,

операционной прибыли (EBIT) и скорректированной чистой

прибыли на акцию (EPS) Tyson Foods составили около 3, 9

и 15% г/г соответственно. В 2021 финансовом году компания

превзошла ожидания рынка ее скорректированная чистая

прибыль выросла на 47% и достигла $8,28 на акцию.

Прогноз компании

Консервативный прогноз менеджмента предполагает,

что скорректированная чистая прибыль компании за 2022

финансовый год составит $7,27 на акцию. Исходя из этого,

Tyson Foods торгуется с форвардным Р/Е 12,5х.

Это предполагает существенный потенциал роста как

к среднеотраслевой оценке в размере 19,7х, так

и к средней пятилетней оценке компании в размере 12,3х.

Целевая цена акций Tyson Foods $110. Потенциал

роста — 21% на горизонте года без учета потенциальной

доходности на вложенный капитал за счет выплаты

дивидендов и обратного выкупа акций.

#Tyson Foods одна из крупнейших в мире компаний

пищевой промышленности со штаб-квартирой в США.

Производит и поставляет мясо и мясные продукты

из курицы, говядины и свинины в магазины, учебные

заведения и правительственные учреждения, сетевые

и традиционные рестораны, а также дистрибьюторам.

Компания является ключевым поставщиком всех крупных

торговых и ресторанных сетей, включая Walmart,

McDonald's, Burger King, KFC и Taco Bell. Кроме этого, Tyson

Foods экспортирует продукцию в 140 стран мира.

Финансовые результаты и баланс

За последние пять лет средние темпы роста выручки,

операционной прибыли (EBIT) и скорректированной чистой

прибыли на акцию (EPS) Tyson Foods составили около 3, 9

и 15% г/г соответственно. В 2021 финансовом году компания

превзошла ожидания рынка ее скорректированная чистая

прибыль выросла на 47% и достигла $8,28 на акцию.

Прогноз компании

Консервативный прогноз менеджмента предполагает,

что скорректированная чистая прибыль компании за 2022

финансовый год составит $7,27 на акцию. Исходя из этого,

Tyson Foods торгуется с форвардным Р/Е 12,5х.

Это предполагает существенный потенциал роста как

к среднеотраслевой оценке в размере 19,7х, так

и к средней пятилетней оценке компании в размере 12,3х.

Целевая цена акций Tyson Foods $110. Потенциал

роста — 21% на горизонте года без учета потенциальной

доходности на вложенный капитал за счет выплаты

дивидендов и обратного выкупа акций.

Банк России прогнозирует:

Опрошенные ЦБ эксперты ожидают в 2022 году снижение ВВП на 8% (ранее ожидался рост на 2,4%), инфляцию на уровне 20%, а доллар будет стоить 110 рублей.

Первые два параметра – рекордные с 1998 года, когда Россия объявляла дефолт. Доллар стоил дороже только до деноминации 1998-го года, когда стоимость всех основных товаров измерялась в тысячах рублей.

Опрошенные ЦБ эксперты ожидают в 2022 году снижение ВВП на 8% (ранее ожидался рост на 2,4%), инфляцию на уровне 20%, а доллар будет стоить 110 рублей.

Первые два параметра – рекордные с 1998 года, когда Россия объявляла дефолт. Доллар стоил дороже только до деноминации 1998-го года, когда стоимость всех основных товаров измерялась в тысячах рублей.

Короткий ответ на еще один популярный вопрос: "Будет ли дефолт?"

Я так понимаю, что имеется в виду дефолт государства, т.е. отсутствие выплат и погашения по государственным бумагам - ОФЗ и евробондам.

Итак, дефолт - это неисполнение эмитентом обязательств по выплате процентов по своим долговым бумагам. В 1998 году пирамида ГКО закончилась дефолтом именно потому, что РФ не смогла заплатить по обязательствам.

Сейчас ситуация иная: золотовалютного запаса для выплат хватает, внешний и внутренний долги РФ небольшие относительно ВВП и запасов. Поэтому дефолт по ОФЗ маловероятен.

Тем не менее, Правительство заморозило выплаты в адрес нерезидентов дивидендов и купонов, т.е. для иностранцев наша страна де-факто допустила дефолт (но правильнее говорить: решила не платить по своим обязательствах, хотя все возможности есть).

Резидентам же деньги будут выплачены, как и положено.

Т.е. дефолт у нас какой-то двоякий: для нерезов он уже по факту произошел, а для резов - нет.

Прям дефолт Шредингера какой-то. Он есть де-факто, но де-юре его нет, потому что РФ не признала банкротство. А без банкротства дефолта де-юре быть не может.

Таким образом, для россиян дефолта пока точно нет.

А вот рост высокой инфляции и последующей девальвации рубля совсем не исключен.

P.S. Кое-кто написал в личку, что не надо давать рекламу в такое время. Прошу к рекламе отнестись с пониманием. Понимаю, сейчас сложно. Но зарабатывать тоже надо, особенно сейчас.

Мне, кстати, неожиданно прилетело с Adsence - если кто не в курсе, то это рекламная сеть Google, с помощью которой я монетизирую свою сетку сайтов. Уже вторую неделю дохода с Adsence практически нет, хотя формально Гугл не вводил никаких ограничений. Но фактически санкции уже действуют - это массовое явление на территории всей РФ. А это была значительная часть моего дохода.

Теперь есть и сомнения со стороны выплат от зарубежных сервисов типа того же Адсенс или, скажем, биржи переводов Upwork - фрилансеры пишут, что мало того, что заказчики отказывают от сотрудничества с россиянами, так и платформы не переводят деньги на счета банков, в т.ч. НЕ попавших под санкции.

Я так понимаю, что имеется в виду дефолт государства, т.е. отсутствие выплат и погашения по государственным бумагам - ОФЗ и евробондам.

Итак, дефолт - это неисполнение эмитентом обязательств по выплате процентов по своим долговым бумагам. В 1998 году пирамида ГКО закончилась дефолтом именно потому, что РФ не смогла заплатить по обязательствам.

Сейчас ситуация иная: золотовалютного запаса для выплат хватает, внешний и внутренний долги РФ небольшие относительно ВВП и запасов. Поэтому дефолт по ОФЗ маловероятен.

Тем не менее, Правительство заморозило выплаты в адрес нерезидентов дивидендов и купонов, т.е. для иностранцев наша страна де-факто допустила дефолт (но правильнее говорить: решила не платить по своим обязательствах, хотя все возможности есть).

Резидентам же деньги будут выплачены, как и положено.

Т.е. дефолт у нас какой-то двоякий: для нерезов он уже по факту произошел, а для резов - нет.

Прям дефолт Шредингера какой-то. Он есть де-факто, но де-юре его нет, потому что РФ не признала банкротство. А без банкротства дефолта де-юре быть не может.

Таким образом, для россиян дефолта пока точно нет.

А вот рост высокой инфляции и последующей девальвации рубля совсем не исключен.

P.S. Кое-кто написал в личку, что не надо давать рекламу в такое время. Прошу к рекламе отнестись с пониманием. Понимаю, сейчас сложно. Но зарабатывать тоже надо, особенно сейчас.

Мне, кстати, неожиданно прилетело с Adsence - если кто не в курсе, то это рекламная сеть Google, с помощью которой я монетизирую свою сетку сайтов. Уже вторую неделю дохода с Adsence практически нет, хотя формально Гугл не вводил никаких ограничений. Но фактически санкции уже действуют - это массовое явление на территории всей РФ. А это была значительная часть моего дохода.

Теперь есть и сомнения со стороны выплат от зарубежных сервисов типа того же Адсенс или, скажем, биржи переводов Upwork - фрилансеры пишут, что мало того, что заказчики отказывают от сотрудничества с россиянами, так и платформы не переводят деньги на счета банков, в т.ч. НЕ попавших под санкции.

Новые санкционные пакеты Европы: если на стальные изделия (они кстати вывели из под санкций слябы, руду, алюминий, медь) и предметы роскоши хрен бы с ними, то вот запрет на инвестиции в энергосектор несильно радует. Total участвует в проектах СПГ Новатэка (видимо всё), Юнипро, Энел, Фортум участвовали в энергетике (возможен даже уход с нашего рынка).

Мир из глобального и однополярного становится двуполярным, только вместо СССР теперь Китай.

"новый 4-ый пакет европейских санкций против России:

- запрет на импорт определенных стальных изделий, это может повлечь потерю Россией экспортных доходов в 3,3 млрд евро

- запрет на новые инвестиции в российский энергетический сектор

- запрет на поставки в Россию предметов роскоши

новые санкции ЕС включают запрет на любые сделки с некоторыми российскими госпредприятиями

- запрет европейским рейтинговым агентствам присваивать рейтинги России и российским компаниям

- расширен черный список физических и юридических лиц из России

- ЕК - РИА Новости"

Мир из глобального и однополярного становится двуполярным, только вместо СССР теперь Китай.

"новый 4-ый пакет европейских санкций против России:

- запрет на импорт определенных стальных изделий, это может повлечь потерю Россией экспортных доходов в 3,3 млрд евро

- запрет на новые инвестиции в российский энергетический сектор

- запрет на поставки в Россию предметов роскоши

новые санкции ЕС включают запрет на любые сделки с некоторыми российскими госпредприятиями

- запрет европейским рейтинговым агентствам присваивать рейтинги России и российским компаниям

- расширен черный список физических и юридических лиц из России

- ЕК - РИА Новости"

И что с этим всем делать? Куда прятать рубли?

1. Хранить дома под подушкой, матрасом, в трехлитровой банке. Идея плохая. Смотреть выше пункты 1 и 2. Инфляция будет медленно и верно съедать ваши накопления. И даже скорее всего быстрее чем на 20 процентов в год. Берем миллион рублей, кладем под матрас, через год покупательная способность его будет от 600 до 800 тыс. рублей.

2. Вклад. Идея не такая уж и плохая. Хотя бы позволит бороться с инфляцией. Можно найти вклады 24-25 процентов на 3 месяца. То есть можно за 3 месяца заработать 6 процентов. Берем миллион рублей, через 3 месяца снимаем 1060 тыс. рублей. Затем отрываем другой вклад, если условия будут адекватными или вы ничего лучше не придумаете…. Еще через 3 мес сумма будет в районе 1123 тысяч рублей. Еще 3 месяца – 1191 тыс. Через год 1262 тыс. рублей. Это при учете, что такая процентная ставка будет сохраняться. А покупательная способность вашего миллиона рублей может быть в районе 757 – 1009 тыс рублей. То есть будет значительно выше (на 150 – 200 тыс рублей), чем в первом случае. Риск тут кстати не высокий. Вклады застрахованы.

3. Облигации. Рублевые.

Текущие цены по облигациям мы не знаем, поэтому остается только гадать что и как. Доходность некоторых рублевых корпоративных облигаций показывает сейчас в районе 20 процентов. Если на открытии Мосбиржи будет падение, то доходность может резко вырасти до 25 или 30 процентов. Если отталкиваться от текущей доходности, то если мы купим облигации например того же М.Видео выпуск 1, то с учетом купонов можем заработать около 218 тыс с 1 млн рублей. То есть покупательная способность нашего млн рублей будет в районе 730 – 974 тыс рублей. Но, надо учитывать насколько вообще компания способна будет заплатить, не маячит ли на горизонте банкротство. Да и доходность может быть значительно выше. И риска немного больше, чем в случае со вкладами.

4. Акции РФ. Ничего с акциями РФ мы сделать не можем пока что. Думаю, что покупка некоторых акций вполне может иметь смысл. Вчера об этом писал. Правда риск здесь высокий.

Из 25 компаний из индекса Мосбиржи наиболее интересными могут быть: НорНикель, Полиметалл, Лукойл, Газпром, ТКС, Татнефть, Магнит, Полюс, Фосагро, ММК.

Думаю, что на открытии Мосбиржи нас могут ждать хорошие цены. Если рынок РФ все таки будет восстанавливаться в этом году, то думаю что можно здесь заработать десятки процентов. Дивиденды тоже могут быть в 2022 году. Те кто говорит, что их не будет от слова совсем… Не буду с вами спорить, все узнаем в свое время. Возможно вы во всем правы, а я нет.

5. Иностранные акции. Идея неплохая на мой взгляд. Но для того, чтобы купить данные акции нужно или уже иметь валюту, либо ее купить…. Я бы предложил вам купить качественные компании США, которые платят дивиденды уже много лет и постоянно повышают их, имеют надежный бизнес (дивидендные короли и аристократы)… Но не буду этого делать, потому как с 25 февраля не получаю дивиденды от иностранных компаний. Видимо Euroclear взял их в заложники… Ждем когда появиться понятная политика в адрес резидентов РФ.

1. Хранить дома под подушкой, матрасом, в трехлитровой банке. Идея плохая. Смотреть выше пункты 1 и 2. Инфляция будет медленно и верно съедать ваши накопления. И даже скорее всего быстрее чем на 20 процентов в год. Берем миллион рублей, кладем под матрас, через год покупательная способность его будет от 600 до 800 тыс. рублей.

2. Вклад. Идея не такая уж и плохая. Хотя бы позволит бороться с инфляцией. Можно найти вклады 24-25 процентов на 3 месяца. То есть можно за 3 месяца заработать 6 процентов. Берем миллион рублей, через 3 месяца снимаем 1060 тыс. рублей. Затем отрываем другой вклад, если условия будут адекватными или вы ничего лучше не придумаете…. Еще через 3 мес сумма будет в районе 1123 тысяч рублей. Еще 3 месяца – 1191 тыс. Через год 1262 тыс. рублей. Это при учете, что такая процентная ставка будет сохраняться. А покупательная способность вашего миллиона рублей может быть в районе 757 – 1009 тыс рублей. То есть будет значительно выше (на 150 – 200 тыс рублей), чем в первом случае. Риск тут кстати не высокий. Вклады застрахованы.

3. Облигации. Рублевые.

Текущие цены по облигациям мы не знаем, поэтому остается только гадать что и как. Доходность некоторых рублевых корпоративных облигаций показывает сейчас в районе 20 процентов. Если на открытии Мосбиржи будет падение, то доходность может резко вырасти до 25 или 30 процентов. Если отталкиваться от текущей доходности, то если мы купим облигации например того же М.Видео выпуск 1, то с учетом купонов можем заработать около 218 тыс с 1 млн рублей. То есть покупательная способность нашего млн рублей будет в районе 730 – 974 тыс рублей. Но, надо учитывать насколько вообще компания способна будет заплатить, не маячит ли на горизонте банкротство. Да и доходность может быть значительно выше. И риска немного больше, чем в случае со вкладами.