Чем опасен ложный пробой уровня?

Ложный пробой представляет опасность и для трейдеров, торгующих по стратегиям, основанным на отбое от уровня, и для трейдеров, торгующих по стратегиям на пробой уровня.

Стратегии на пробой уровня при ложном пробое дают сигнал открытия позиции в направлении данного пробоя. Естественно после возвращения цены назад открытые таким образом позиции обречены на закрытие по стоп-лоссу.

В стратегиях на отбой от уровня, напротив, при ложном пробое срабатывает сигнал на закрытие позиций. Получается так, что все позиции закрываются по стопам, а затем цена возвращается обратно и, более того, продолжает своё движение в первоначальном направлении. Получается так, что ложный пробой уровня выбивает стоп-лоссы.

Ложный пробой представляет опасность и для трейдеров, торгующих по стратегиям, основанным на отбое от уровня, и для трейдеров, торгующих по стратегиям на пробой уровня.

Стратегии на пробой уровня при ложном пробое дают сигнал открытия позиции в направлении данного пробоя. Естественно после возвращения цены назад открытые таким образом позиции обречены на закрытие по стоп-лоссу.

В стратегиях на отбой от уровня, напротив, при ложном пробое срабатывает сигнал на закрытие позиций. Получается так, что все позиции закрываются по стопам, а затем цена возвращается обратно и, более того, продолжает своё движение в первоначальном направлении. Получается так, что ложный пробой уровня выбивает стоп-лоссы.

Как определить ложный пробой уровня?

Отличить ложный пробой уровня от истинного, задача довольно сложная. Ведь зачастую бывает так, что пробой формируется как истинный, и он стал бы таковым, если бы не спонтанно возникшие обстоятельства фундаментального характера. Но, тем не менее, способы диагностики ложных пробоев существуют.

Один из способов состоит в использовании индикатора Volume (объём). Суть этого способа состоит в том, что истинный пробой уровня должен подтверждаться ростом объёма. То есть, если при пробое уровня (и сразу после пробоя) индикатор Volume растёт, это с большой долей вероятности говорит о том, что пробой настоящий. А если прорыв цены сопровождается снижением показателя Volume, то это верный признак ложного пробоя.

Отличить ложный пробой уровня от истинного, задача довольно сложная. Ведь зачастую бывает так, что пробой формируется как истинный, и он стал бы таковым, если бы не спонтанно возникшие обстоятельства фундаментального характера. Но, тем не менее, способы диагностики ложных пробоев существуют.

Один из способов состоит в использовании индикатора Volume (объём). Суть этого способа состоит в том, что истинный пробой уровня должен подтверждаться ростом объёма. То есть, если при пробое уровня (и сразу после пробоя) индикатор Volume растёт, это с большой долей вероятности говорит о том, что пробой настоящий. А если прорыв цены сопровождается снижением показателя Volume, то это верный признак ложного пробоя.

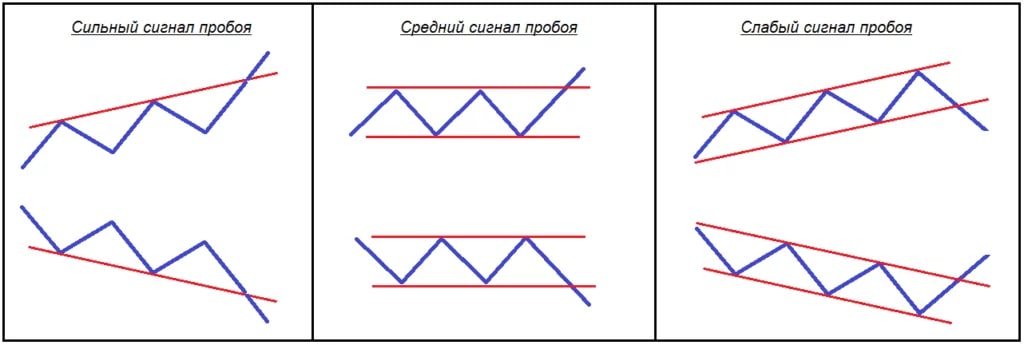

Кроме этого, для определения истинности пробоев можно применять их классификацию по степени силы:

1. Пробой считается сильным, если он произошел в направлении действующего тренда;

2. Пробои средней силы возникают на флэтовом рынке;

3. Пробой считается слабым, если он направлен против действующего тренда.

Эту классификацию можно использовать в качестве фильтра и доверять, например, только сильным сигналам пробоя. Сигналы средней силы можно рассматривать только в тех случаях, когда они подтверждаются какими-либо другими факторами (например, тем же ростом объёмов по мере пробоя). А сигналы слабой силы либо не рассматривать вовсе, либо искать их подтверждения на графиках больших таймфреймов.

1. Пробой считается сильным, если он произошел в направлении действующего тренда;

2. Пробои средней силы возникают на флэтовом рынке;

3. Пробой считается слабым, если он направлен против действующего тренда.

Эту классификацию можно использовать в качестве фильтра и доверять, например, только сильным сигналам пробоя. Сигналы средней силы можно рассматривать только в тех случаях, когда они подтверждаются какими-либо другими факторами (например, тем же ростом объёмов по мере пробоя). А сигналы слабой силы либо не рассматривать вовсе, либо искать их подтверждения на графиках больших таймфреймов.

{kind=link}

Как найти подтверждение контртрендового пробоя.

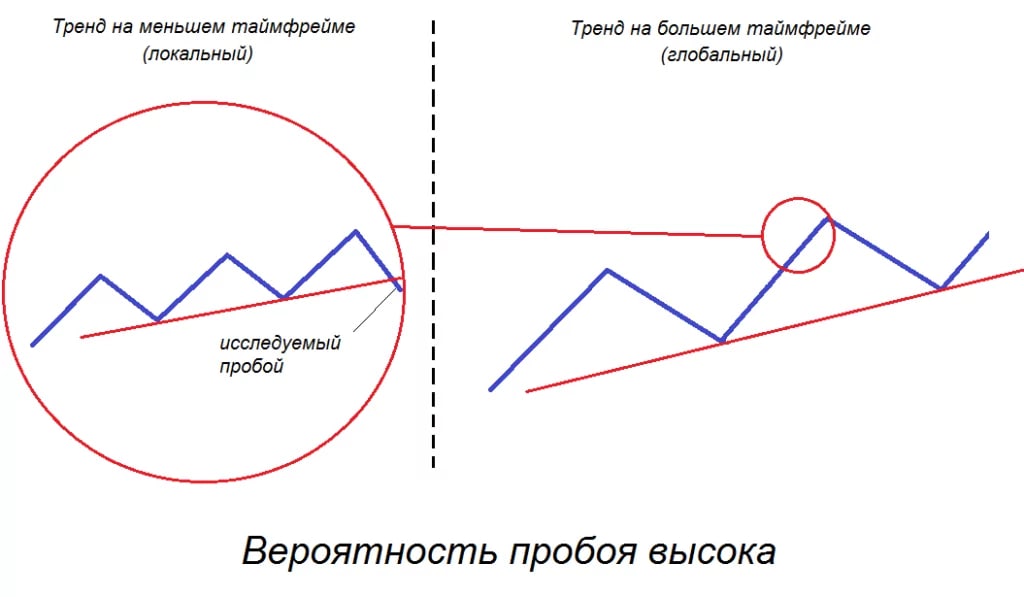

В тех случаях, когда происходит пробой в направлении противоположном основному тренду (сигналы слабой силы), можно провести анализ с использованием графиков старших таймфреймов. В результате такого анализа, сигнал слабой силы может превратиться в сильный сигнал пробоя.

Дело в том, что любой локальный тренд, визуализируемый на младших таймфреймах, представляет собой не что иное, как часть другого, более глобального тренда, видимого на графиках старших временных периодов.

Если направление рассматриваемого нами тренда совпадает с направлением того глобального тренда, частью которого он является, то пробой его линии в противоположном направлении, маловероятен. С куда большей степенью вероятности здесь может произойти пробой как раз в направлении тренда.

В тех случаях, когда происходит пробой в направлении противоположном основному тренду (сигналы слабой силы), можно провести анализ с использованием графиков старших таймфреймов. В результате такого анализа, сигнал слабой силы может превратиться в сильный сигнал пробоя.

Дело в том, что любой локальный тренд, визуализируемый на младших таймфреймах, представляет собой не что иное, как часть другого, более глобального тренда, видимого на графиках старших временных периодов.

Если направление рассматриваемого нами тренда совпадает с направлением того глобального тренда, частью которого он является, то пробой его линии в противоположном направлении, маловероятен. С куда большей степенью вероятности здесь может произойти пробой как раз в направлении тренда.

{kind=link}

Как найти подтверждение контртрендового пробоя.

Хотя у любого тренда существуют так называемые откаты. И если рассматриваемый нами локальный тренд находится в районе намечающегося отката глобального тренда, то вероятность истинности пробоя существенно повышается.

В таком случае вероятность пробоя высока.

Хотя у любого тренда существуют так называемые откаты. И если рассматриваемый нами локальный тренд находится в районе намечающегося отката глобального тренда, то вероятность истинности пробоя существенно повышается.

В таком случае вероятность пробоя высока.

{kind=link}

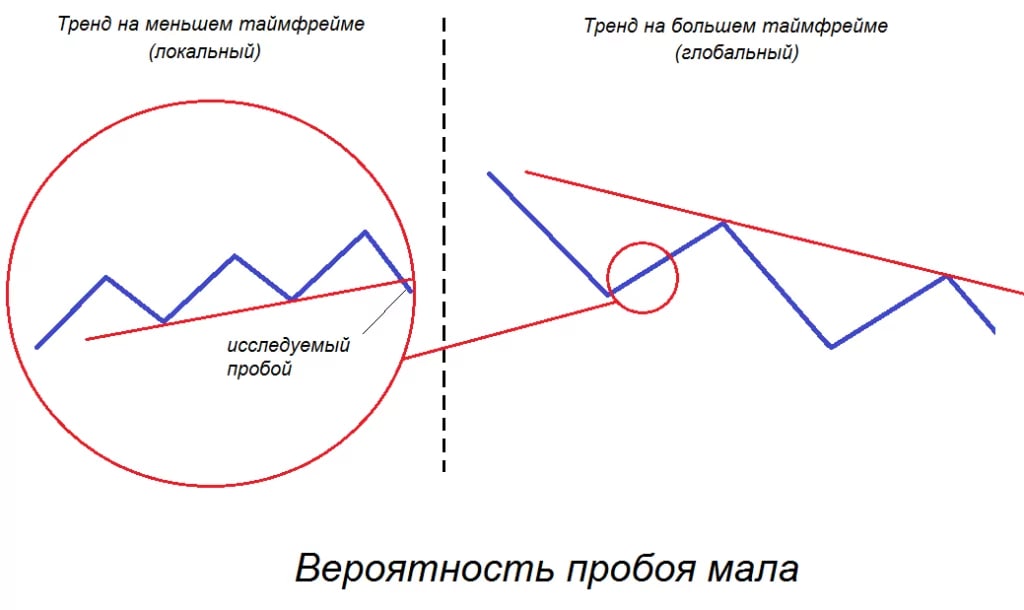

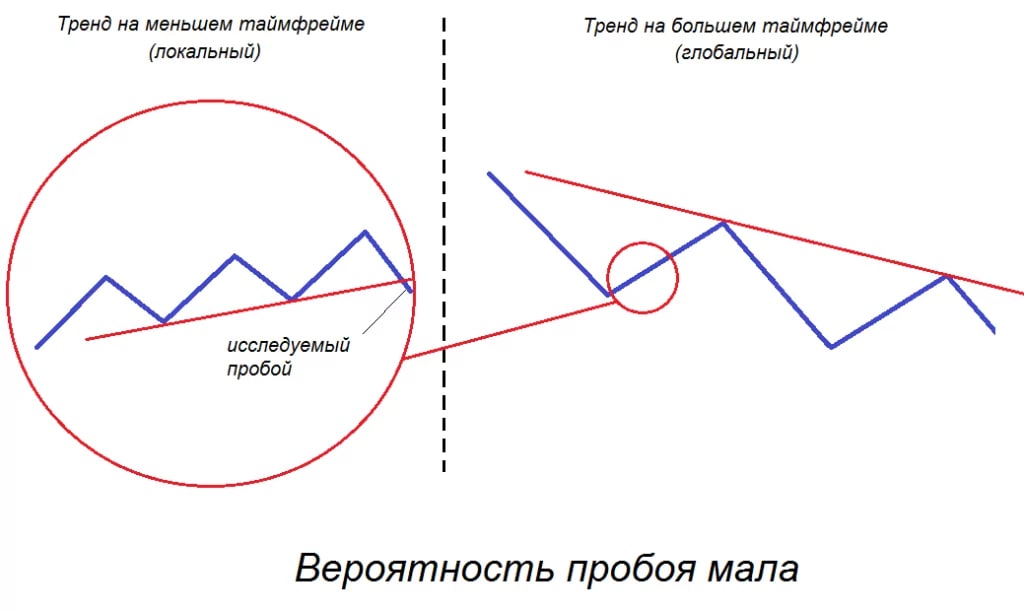

Если наш тренд направлен в противоположную сторону по отношению к глобальному тренду (т.е. представляет собой его откат), то вероятность контртрендового пробоя изначально существенно выше. Но здесь тоже всё зависит от того, какой именно частью глобального тренда будет являться рассматриваемый нами, его локальный кусочек.

Если рассматриваемый участок соответствует началу отката на глобальном тренде, то вероятность контртрендового пробоя невелика (хотя он и может произойти):

Если рассматриваемый участок соответствует началу отката на глобальном тренде, то вероятность контртрендового пробоя невелика (хотя он и может произойти):

{kind=link}

Если наш тренд направлен в противоположную сторону по отношению к глобальному тренду (т.е. представляет собой его откат), то вероятность контртрендового пробоя изначально существенно выше. Но здесь тоже всё зависит от того, какой именно частью глобального тренда будет являться рассматриваемый нами, его локальный кусочек.

Если рассматриваемый участок соответствует началу отката на глобальном тренде, то вероятность контртрендового пробоя невелика (хотя он и может произойти):

Если рассматриваемый участок соответствует началу отката на глобальном тренде, то вероятность контртрендового пробоя невелика (хотя он и может произойти):

{kind=link}

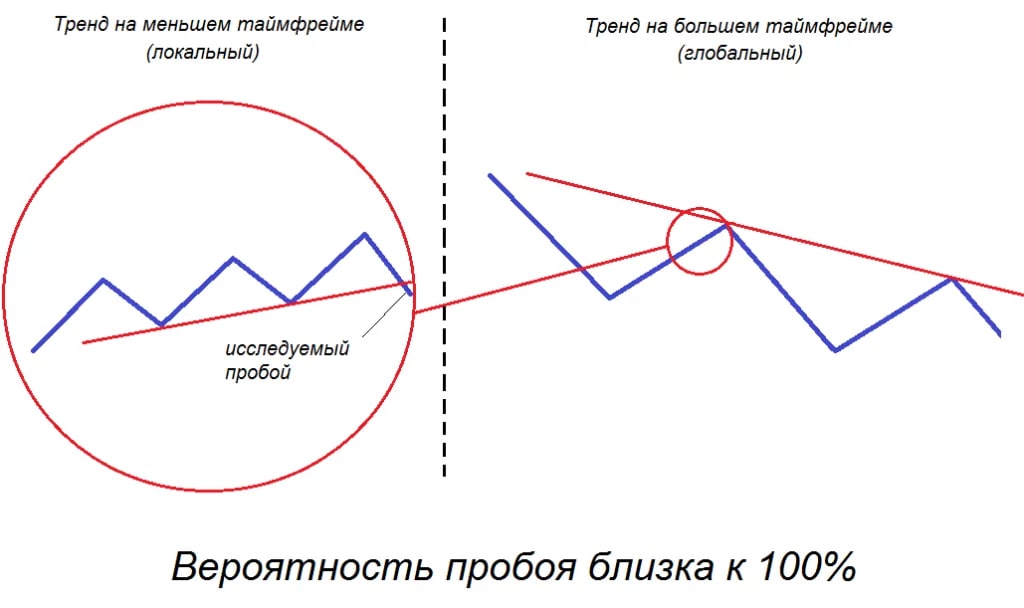

Если рассматриваемый нами локальный тренд соответствует концу отката на глобальном тренде, то вероятность истинности пробоя близка к 100%.

{kind=link}

Причины возникновения ложных пробоев.

Как известно, сам уровень (поддержки или сопротивления, не важно) образуется благодаря скоплению отложенных ордеров. Цена, достигая такого уровня, провоцирует массовое открытие позиций по этим ордерам и под их влиянием разворачивается.

Одной из основных причин возникновения ложных пробоев является скопление стоп приказов за границей уровня. Т.е. в данном случае получается так, что концентрация отложенных ордеров по какой-либо причине смещается за первоначальную границу уровня.

Как известно, сам уровень (поддержки или сопротивления, не важно) образуется благодаря скоплению отложенных ордеров. Цена, достигая такого уровня, провоцирует массовое открытие позиций по этим ордерам и под их влиянием разворачивается.

Одной из основных причин возникновения ложных пробоев является скопление стоп приказов за границей уровня. Т.е. в данном случае получается так, что концентрация отложенных ордеров по какой-либо причине смещается за первоначальную границу уровня.

{kind=link}

Другая причина носит фундаментальный характер и состоит в так называемом не оправдании надежд трейдеров. Это означает примерно следующее. Допустим, на рынке выходит важная экономическая новость, провоцирующая пробой уровня, происходит этот самый пробой, а потом оказывается, что вышедшая новость, в свете каких-либо других событий, теряет свою актуальность. Естественно, «разочарованные» трейдеры закрывают или разворачивают, открытые было позиции, и цена разворачивается обратно.

Кроме этого, может сложиться такая ситуация, когда пробой становится ложным в силу неожиданных новостей фундаментального характера. То есть, если бы эти новости не появились, то пробой стал бы истинным. Например, если в момент пробоя линии сопротивления на ценовом графике опционов на поставку зерна, выйдет неожиданная новость о массовом нашествии саранчи и порчи большей части урожая, то цена, конечно же, резко снизится, образовав на графике ложный пробой.

Кроме этого, может сложиться такая ситуация, когда пробой становится ложным в силу неожиданных новостей фундаментального характера. То есть, если бы эти новости не появились, то пробой стал бы истинным. Например, если в момент пробоя линии сопротивления на ценовом графике опционов на поставку зерна, выйдет неожиданная новость о массовом нашествии саранчи и порчи большей части урожая, то цена, конечно же, резко снизится, образовав на графике ложный пробой.

Стратегия трейдинга при флэте.

Далеко не всегда на рынке наблюдается направленное движение цены в какую либо сторону – восходящий или нисходящий тренд. Довольно часто цена движется в горизонтальном коридоре, находясь во флэте. Именно для таких случаев ценового движения предназначена торговая стратегия трейдинга при флэте.

Данная торговая стратегия является элементарной в использовании и основана на выставлении отложенных ордеров у границ ценового коридора. Ордера выставляются с целью захватить начавшееся восходящее или нисходящее движение цены (поймать восходящий или нисходящий тренд).

Давайте рассмотрим, как вести трейдинг при флэте на практике:

1. Для начала находим финансовый инструмент, находящийся во флэте, т.е. движущийся в горизонтальном ценовом коридоре. Определяем верхнюю и нижнюю границы этого ценового коридора;

2. Выставляем отложенные ордера: отложенный ордер на покупку размещаем на десять пунктов вверх от верхней границы коридора, а отложенный ордер на продажу размещаем на десять пунктов вниз от нижней границы коридора. Расстояние в 10 пунктов предохранит нас от ложных пробоев ценового коридора;

3. Для отложенных ордеров на покупку и продажу, размещаем ордера stop loss и take profit. Ордер stop loss размещаем на уровне 15 пунктов ниже цены открытия, а ордер take profit размещаем на уровне 15 пунктов выше цены открытия;

4. Всё, теперь можно отдыхать, брокер выполнит всю торговлю в автоматическом режиме.

Далеко не всегда на рынке наблюдается направленное движение цены в какую либо сторону – восходящий или нисходящий тренд. Довольно часто цена движется в горизонтальном коридоре, находясь во флэте. Именно для таких случаев ценового движения предназначена торговая стратегия трейдинга при флэте.

Данная торговая стратегия является элементарной в использовании и основана на выставлении отложенных ордеров у границ ценового коридора. Ордера выставляются с целью захватить начавшееся восходящее или нисходящее движение цены (поймать восходящий или нисходящий тренд).

Давайте рассмотрим, как вести трейдинг при флэте на практике:

1. Для начала находим финансовый инструмент, находящийся во флэте, т.е. движущийся в горизонтальном ценовом коридоре. Определяем верхнюю и нижнюю границы этого ценового коридора;

2. Выставляем отложенные ордера: отложенный ордер на покупку размещаем на десять пунктов вверх от верхней границы коридора, а отложенный ордер на продажу размещаем на десять пунктов вниз от нижней границы коридора. Расстояние в 10 пунктов предохранит нас от ложных пробоев ценового коридора;

3. Для отложенных ордеров на покупку и продажу, размещаем ордера stop loss и take profit. Ордер stop loss размещаем на уровне 15 пунктов ниже цены открытия, а ордер take profit размещаем на уровне 15 пунктов выше цены открытия;

4. Всё, теперь можно отдыхать, брокер выполнит всю торговлю в автоматическом режиме.

{kind=link}

Дополнительные сигналы, повышающие надёжность стратегии при торговле во флэте.

Для того чтобы увеличить вероятность получения прибыли по данной стратегии, можно (и даже, пожалуй, нужно) использовать дополнительные инструменты технического анализа. Давайте рассмотрим, какие индикаторы подойдут для данного конкретного случая.

Такого рода использование индикаторов для подтверждения исходного посыла на открытие позиции принято называть фильтрацией сигналов.

Единственное, что в приведённом выше примере рассматривается ведение торговли на пробой флэтового канала, а ниже мы рассмотрим именно торговлю внутри этого канала.

Первое, что приходит в голову, когда речь идёт о флэтовом рынке, это, конечно, осцилляторы. Вы наверняка помните, что это такой тип индикаторов теханализа, которые колеблются в определённом числовом (или процентном) диапазоне.

Как известно, наибольшую свою надёжность, осцилляторы показывают именно при горизонтальном движении цены (флэте). При этом, конечно же, их ни в коем случае не нужно считать панацеей, и я бы не рекомендовал применять их в качестве поставщиков основных сигналов для входа в позицию. А вот для получения дополнительных сигналов (фильтрации), их использовать вполне можно…

Для того чтобы увеличить вероятность получения прибыли по данной стратегии, можно (и даже, пожалуй, нужно) использовать дополнительные инструменты технического анализа. Давайте рассмотрим, какие индикаторы подойдут для данного конкретного случая.

Такого рода использование индикаторов для подтверждения исходного посыла на открытие позиции принято называть фильтрацией сигналов.

Единственное, что в приведённом выше примере рассматривается ведение торговли на пробой флэтового канала, а ниже мы рассмотрим именно торговлю внутри этого канала.

Первое, что приходит в голову, когда речь идёт о флэтовом рынке, это, конечно, осцилляторы. Вы наверняка помните, что это такой тип индикаторов теханализа, которые колеблются в определённом числовом (или процентном) диапазоне.

Как известно, наибольшую свою надёжность, осцилляторы показывают именно при горизонтальном движении цены (флэте). При этом, конечно же, их ни в коем случае не нужно считать панацеей, и я бы не рекомендовал применять их в качестве поставщиков основных сигналов для входа в позицию. А вот для получения дополнительных сигналов (фильтрации), их использовать вполне можно…

Мы остановимся на основном и самом надёжном из всех сигналов, которые нам могут дать осцилляторы – на дивергенции.

Если говорить кратко, то дивергенция, по своей сути, есть расхождение ценового графика с графиком осциллятора. В применении к вышеописанной стратегии, в те моменты, когда цена касается уровня сопротивления, мы должны искать на графике осциллятора последовательно понижающиеся максимумы. А в те моменты времени, когда цена касается нижней границы канала (уровня поддержки), мы ищем последовательно повышающиеся минимумы.

На примере ниже видно подтверждение сигнала на покупку после касания ценой нижней границы канала. Как видите, здесь цена демонстрирует два последовательно понижающихся минимума, а на графиках осцилляторов (я применил сразу два популярных осциллятора: MACD и Momentum) эти минимумы, наоборот, последовательно повышаются. То есть, наблюдается классическая дивергенция. Осциллятор как бы показывает нам, что у цены не хватает импульса для дальнейшего движения вниз.

Если говорить кратко, то дивергенция, по своей сути, есть расхождение ценового графика с графиком осциллятора. В применении к вышеописанной стратегии, в те моменты, когда цена касается уровня сопротивления, мы должны искать на графике осциллятора последовательно понижающиеся максимумы. А в те моменты времени, когда цена касается нижней границы канала (уровня поддержки), мы ищем последовательно повышающиеся минимумы.

На примере ниже видно подтверждение сигнала на покупку после касания ценой нижней границы канала. Как видите, здесь цена демонстрирует два последовательно понижающихся минимума, а на графиках осцилляторов (я применил сразу два популярных осциллятора: MACD и Momentum) эти минимумы, наоборот, последовательно повышаются. То есть, наблюдается классическая дивергенция. Осциллятор как бы показывает нам, что у цены не хватает импульса для дальнейшего движения вниз.

И пример подтверждения сигнала к продаже.

Здесь также наблюдается классическая дивергенция между ценой и осциллятором. Только в данном случае, цена демонстрирует нам последовательно повышающиеся максимумы, а осциллятор – последовательно понижающиеся максимумы.

Здесь также наблюдается классическая дивергенция между ценой и осциллятором. Только в данном случае, цена демонстрирует нам последовательно повышающиеся максимумы, а осциллятор – последовательно понижающиеся максимумы.

{kind=link}

Показатели объёмов (Volume) при торговле во флэте.

Далее речь пойдёт об использовании такого инструмента технического анализа рынка, как объёмы (иначе их ещё называют индикатор Volume).

Суть метода состоит в том, чтобы с помощью отслеживания тенденции изменения объёмов совершаемых сделок, определить затухание интереса рыночных игроков при приближении цены к границе флэтового канала.

Как видите, на картинке ниже, здесь показан сигнал к покупке, подтверждённый снижением объёмов по мере приближения цены к уровню поддержки.

К слову сказать, на этом же рисунке можно рассмотреть и ситуации, когда аналогичные случаи (приближения цены к линии поддержки) сопровождались ростом показателей объёмов. В этих случаях подтверждения сигнала к покупке не было и от сделки следовало отказаться (несмотря на то, что цена в итоге и отскочила).

Далее речь пойдёт об использовании такого инструмента технического анализа рынка, как объёмы (иначе их ещё называют индикатор Volume).

Суть метода состоит в том, чтобы с помощью отслеживания тенденции изменения объёмов совершаемых сделок, определить затухание интереса рыночных игроков при приближении цены к границе флэтового канала.

Как видите, на картинке ниже, здесь показан сигнал к покупке, подтверждённый снижением объёмов по мере приближения цены к уровню поддержки.

К слову сказать, на этом же рисунке можно рассмотреть и ситуации, когда аналогичные случаи (приближения цены к линии поддержки) сопровождались ростом показателей объёмов. В этих случаях подтверждения сигнала к покупке не было и от сделки следовало отказаться (несмотря на то, что цена в итоге и отскочила).

{kind=link}

Корреляция финансовых инструментов.

В математике корреляция это статистическая взаимосвязь нескольких случайных величин, проявляющаяся таким образом, что изменение одной из величин влечет за собой сопоставимое изменение остальных величин. В трейдинге понятие корреляции описывает взаимосвязь между двумя финансовыми инструментами, изменение цены которых имеет схожий характер.

Корреляция может быть как прямой, так и обратной и изменяется в диапазоне от 1 до -1 (от 100% до -100%). Чем более похожи графики цен двух финансовых инструментов, тем значение корреляции ближе к 100%. Если же цена одного финансового инструмента повторяет цену другого с точностью до наоборот (т.е. один растет, другой падает и наоборот), то имеет место быть обратная корреляция. И чем точнее падения одной цены сопровождаются взлётами другой, тем ближе значение корреляции к -100%.

В математике корреляция это статистическая взаимосвязь нескольких случайных величин, проявляющаяся таким образом, что изменение одной из величин влечет за собой сопоставимое изменение остальных величин. В трейдинге понятие корреляции описывает взаимосвязь между двумя финансовыми инструментами, изменение цены которых имеет схожий характер.

Корреляция может быть как прямой, так и обратной и изменяется в диапазоне от 1 до -1 (от 100% до -100%). Чем более похожи графики цен двух финансовых инструментов, тем значение корреляции ближе к 100%. Если же цена одного финансового инструмента повторяет цену другого с точностью до наоборот (т.е. один растет, другой падает и наоборот), то имеет место быть обратная корреляция. И чем точнее падения одной цены сопровождаются взлётами другой, тем ближе значение корреляции к -100%.

Корреляция на бирже.

Акции предприятий, относящихся к одной отрасли (например, к золотодобыче или к металлургии) имеют между собой явную взаимосвязь. Все их объединяет текущее положение дел в отрасли. Например, при снижении цен на нефть, вся нефтедобывающая промышленность, если не терпит убытки, то, по крайней мере, недополучает свою прибыль. Соответственно и акции предприятий, так или иначе связанных с нефтедобычей если не падают в цене, то, скорее всего, находятся в состоянии флэта.

Особое значение придаётся степени корреляции между различными ценными бумагами при диверсификации инвестиционного портфеля. Неразумно составлять портфель из акций компаний, сильно коррелирующих между собой. С точки зрения диверсификации, следует формировать портфель из бумаг максимально независящих друг от друга. В этом случае ухудшение дел в одной сфере деятельности, отразится лишь на акциях тех предприятий, которые имеют непосредственное к ней отношение, а не потянет вниз весь ваш портфель инвестиций.

Акции предприятий, относящихся к одной отрасли (например, к золотодобыче или к металлургии) имеют между собой явную взаимосвязь. Все их объединяет текущее положение дел в отрасли. Например, при снижении цен на нефть, вся нефтедобывающая промышленность, если не терпит убытки, то, по крайней мере, недополучает свою прибыль. Соответственно и акции предприятий, так или иначе связанных с нефтедобычей если не падают в цене, то, скорее всего, находятся в состоянии флэта.

Особое значение придаётся степени корреляции между различными ценными бумагами при диверсификации инвестиционного портфеля. Неразумно составлять портфель из акций компаний, сильно коррелирующих между собой. С точки зрения диверсификации, следует формировать портфель из бумаг максимально независящих друг от друга. В этом случае ухудшение дел в одной сфере деятельности, отразится лишь на акциях тех предприятий, которые имеют непосредственное к ней отношение, а не потянет вниз весь ваш портфель инвестиций.

Корреляция валют на Форекс.

Валютный рынок Форекс, пожалуй, в большей степени, чем любой другой, состоит из взаимозависимых финансовых инструментов. Все валютные пары, так или иначе, коррелируют между собой, то в большей, то в меньшей степени. Такая взаимосвязь объясняется отчасти тем, что одна и та же валюта может входить в состав множества валютных пар. Кроме того, в силу того что американский доллар является резервной валютой многих стран, наблюдается определённая зависимость от него большинства других валют.

Кроме этого, валюты могут коррелировать с различными фондовыми индексами или с товарными активами. Например, общеизвестны корреляции между российским рублём и ценой на нефть, австралийским долларом и ценой на золото и т.п.

Данные по корреляции валютных пар представлены на множестве Интернет-ресурсов. На картинке ниже в настройках таблицы был выбран расчёт корреляции всех основных валютных пар к паре EURUSD.

Как видно из таблицы корреляция между двумя конкретными парами, может заметно отличаться в зависимости от выбранного таймфрейма графика. Например, между парами AUDJPY и EURUSD, на таймфрейме 1 неделя, наблюдается сильная положительная корреляция, а на периоде в 1 месяц и выше, мы видим уже небольшую отрицательную корреляцию.

Или, например пара AUDCAD всё с той же EURUSD на таймфрейме в один день имеет среднюю положительную взаимосвязь в 0.66, а на недельном таймфрейме эта взаимосвязь уже отрицательна, и равна -0.51.

Валютный рынок Форекс, пожалуй, в большей степени, чем любой другой, состоит из взаимозависимых финансовых инструментов. Все валютные пары, так или иначе, коррелируют между собой, то в большей, то в меньшей степени. Такая взаимосвязь объясняется отчасти тем, что одна и та же валюта может входить в состав множества валютных пар. Кроме того, в силу того что американский доллар является резервной валютой многих стран, наблюдается определённая зависимость от него большинства других валют.

Кроме этого, валюты могут коррелировать с различными фондовыми индексами или с товарными активами. Например, общеизвестны корреляции между российским рублём и ценой на нефть, австралийским долларом и ценой на золото и т.п.

Данные по корреляции валютных пар представлены на множестве Интернет-ресурсов. На картинке ниже в настройках таблицы был выбран расчёт корреляции всех основных валютных пар к паре EURUSD.

Как видно из таблицы корреляция между двумя конкретными парами, может заметно отличаться в зависимости от выбранного таймфрейма графика. Например, между парами AUDJPY и EURUSD, на таймфрейме 1 неделя, наблюдается сильная положительная корреляция, а на периоде в 1 месяц и выше, мы видим уже небольшую отрицательную корреляцию.

Или, например пара AUDCAD всё с той же EURUSD на таймфрейме в один день имеет среднюю положительную взаимосвязь в 0.66, а на недельном таймфрейме эта взаимосвязь уже отрицательна, и равна -0.51.

{kind=link}

Применение коэффициента корреляции на практике (1/2).

Теперь давайте поговорим о том, как использовать полученные знания на практике. И начнём, пожалуй, с диверсификации открытых позиций. Предположим, что у вас открыта длинная позиция на Форекс по паре EURUSD. Как вы думаете, есть ли смысл открывать вторую позицию по паре GBPUSD? Подсказка: эти две пары находятся в сильной взаимосвязи, и коэффициент корреляции между ними может быть близок к 1.

Если вы откроете длинную позицию по GBPUSD, то этим фактически удвоите свои риски. А если откроете короткую позицию, то результат по ней фактически нивелирует прибыль или убыток, полученный по EURUSD. То есть, если вы не занимаетесь хитрыми хеджирующими стратегиями, то открывать позиции по финансовым инструментам с высокой степенью корреляции между друг другом нет никакого смысла.

Тоже самое касается открытия позиций по парам, имеющим между собой высокую степень отрицательной корреляции (близкую к -1). В данном случае однонаправленные позиции будут нивелировать друг друга, а разнонаправленные приведут к увеличению риска.

Теперь давайте поговорим о том, как использовать полученные знания на практике. И начнём, пожалуй, с диверсификации открытых позиций. Предположим, что у вас открыта длинная позиция на Форекс по паре EURUSD. Как вы думаете, есть ли смысл открывать вторую позицию по паре GBPUSD? Подсказка: эти две пары находятся в сильной взаимосвязи, и коэффициент корреляции между ними может быть близок к 1.

Если вы откроете длинную позицию по GBPUSD, то этим фактически удвоите свои риски. А если откроете короткую позицию, то результат по ней фактически нивелирует прибыль или убыток, полученный по EURUSD. То есть, если вы не занимаетесь хитрыми хеджирующими стратегиями, то открывать позиции по финансовым инструментам с высокой степенью корреляции между друг другом нет никакого смысла.

Тоже самое касается открытия позиций по парам, имеющим между собой высокую степень отрицательной корреляции (близкую к -1). В данном случае однонаправленные позиции будут нивелировать друг друга, а разнонаправленные приведут к увеличению риска.

Применение коэффициента корреляции на практике (2/2).

Наиболее интересным представляется использование коэффициента корреляции для подтверждения торговых сигналов. Предположим, на графике пары EURUSD произошёл пробой уровня, но вы пока не уверены в его истинности. Для того чтобы убедиться в истинности этого сигнала, мы открываем графики валютных пар с высокой степенью корреляции к рассматриваемой (тот же график GBPUSD) и ищем на них такой же сигнал. Если на других графиках произошло аналогичное пробитие уровня, то сигнал можно считать подтверждённым, если же нет, то скорее всего на EURUSD произошёл ложный пробой уровня.

Аналогичным образом можно использовать графики коррелирующих финансовых инструментов для подтверждения любых других сигналов технического анализа, таких, например, как:

- Сигналы паттернов;

- Сигналы разворота тренда;

- Сигналы, подаваемые индикаторами и др.

Наиболее интересным представляется использование коэффициента корреляции для подтверждения торговых сигналов. Предположим, на графике пары EURUSD произошёл пробой уровня, но вы пока не уверены в его истинности. Для того чтобы убедиться в истинности этого сигнала, мы открываем графики валютных пар с высокой степенью корреляции к рассматриваемой (тот же график GBPUSD) и ищем на них такой же сигнал. Если на других графиках произошло аналогичное пробитие уровня, то сигнал можно считать подтверждённым, если же нет, то скорее всего на EURUSD произошёл ложный пробой уровня.

Аналогичным образом можно использовать графики коррелирующих финансовых инструментов для подтверждения любых других сигналов технического анализа, таких, например, как:

- Сигналы паттернов;

- Сигналы разворота тренда;

- Сигналы, подаваемые индикаторами и др.