Макро апдейт. Куда мы едем на галерах.

Пост не очень короткий, но важные выводы внизу. Я не могу просто написать выводы, не объяснив их логику. Во-первых, делаю это, чтобы понятно было читателю как я пришел к этим важным выводам, во-вторых, чтобы кто-то мог конструктивно покритиковать. Мне тоже важно понять, если я в чем-то ошибаюсь.

1. Франк опубликовал данные о прибыльности банковского сектора. Я слышу от многих банкиров, что у них все прекрасно в 1 квартале, но важны нюансы. Я обратил внимание на огромную рентабельность капитала в марте (33% это прямо очень много) и на источник ликвидности – средства бюджета.

2. Последний месяц происходит увеличение наклона кривой ОФЗ (т.н. КБД – кривая бескупонной доходности). Т.е. короткие ставки падают, длинные растут (перелом где-то на дюрации 5-6 лет). Это значит денег становится больше, но риски выше. См. график 1 к посту.

3. Инфляционные ожидания, которые формирует рынок (а не странные опросы) подскочили в начале марта и противоречат красивой картине, которая статистика выдает по факту текущей ситуации (см. график 2 к посту).

4. ЦБ продолжает давить на необходимость удержания высоких ставок, как бы подтверждая, что написано п.2 и 3.

5. Бюджетные расходы чудят и скоро все будут повышать таргеты по годовым расходам за 30 млрд рублей. Я в своих моделях использовал – 32 млрд расходов, MMI писал ранее про 31-32.

Резюме. ЦБ всё прекрасно понимает и старается держать ставки высокими. А для чего держат учетную ставку высокой? Для того, чтобы охлаждать экономику, потребительский спрос, сбивать инфляцию. Но спрос то и так «охлажденный». В недвижке вообще кризис надвигается. Вместо ЦБ, потребителя, инвестора и рынка, экономику паровозом толкает Бюджет. С примерно таким же КПД как у паровоза. Обращаемся к классикам австрийской экономической школы. Они говорят, что главными бенефициарами бюджетных расходов и вызываемой этим инфляции являются БАНКИРЫ. См. п. 1 выше. Напомню вам, кто лучше всех себя чувствовал в период гиперинфляции 90-х годов. Правильно – банкиры. А что они делали – они выдавали короткие кредиты и покупали короткие облигации, тогда это были ГКО. Кто там у нас сегодня на фондовой бирже в лидерах роста? Сбербанк, совпадение!?

Вывод. Мне кажется, российская экономика готовит себя к новому скачку. Который будет неприятным сюрпризом для многих. Скачок инфляции. Не могу судить, когда он случится, но предупреждать никого не будут.

Примечание. Приложенные графики подгружаются ежедневно по данным Мосбиржи и доступны в нормальном разрешении в моем боте, который все еще находится в бета-тестировании. Кому интересно – пишите в ЛС.

#инфляция #макро #макроэкономика #бюджет

Пост не очень короткий, но важные выводы внизу. Я не могу просто написать выводы, не объяснив их логику. Во-первых, делаю это, чтобы понятно было читателю как я пришел к этим важным выводам, во-вторых, чтобы кто-то мог конструктивно покритиковать. Мне тоже важно понять, если я в чем-то ошибаюсь.

1. Франк опубликовал данные о прибыльности банковского сектора. Я слышу от многих банкиров, что у них все прекрасно в 1 квартале, но важны нюансы. Я обратил внимание на огромную рентабельность капитала в марте (33% это прямо очень много) и на источник ликвидности – средства бюджета.

2. Последний месяц происходит увеличение наклона кривой ОФЗ (т.н. КБД – кривая бескупонной доходности). Т.е. короткие ставки падают, длинные растут (перелом где-то на дюрации 5-6 лет). Это значит денег становится больше, но риски выше. См. график 1 к посту.

3. Инфляционные ожидания, которые формирует рынок (а не странные опросы) подскочили в начале марта и противоречат красивой картине, которая статистика выдает по факту текущей ситуации (см. график 2 к посту).

4. ЦБ продолжает давить на необходимость удержания высоких ставок, как бы подтверждая, что написано п.2 и 3.

5. Бюджетные расходы чудят и скоро все будут повышать таргеты по годовым расходам за 30 млрд рублей. Я в своих моделях использовал – 32 млрд расходов, MMI писал ранее про 31-32.

Резюме. ЦБ всё прекрасно понимает и старается держать ставки высокими. А для чего держат учетную ставку высокой? Для того, чтобы охлаждать экономику, потребительский спрос, сбивать инфляцию. Но спрос то и так «охлажденный». В недвижке вообще кризис надвигается. Вместо ЦБ, потребителя, инвестора и рынка, экономику паровозом толкает Бюджет. С примерно таким же КПД как у паровоза. Обращаемся к классикам австрийской экономической школы. Они говорят, что главными бенефициарами бюджетных расходов и вызываемой этим инфляции являются БАНКИРЫ. См. п. 1 выше. Напомню вам, кто лучше всех себя чувствовал в период гиперинфляции 90-х годов. Правильно – банкиры. А что они делали – они выдавали короткие кредиты и покупали короткие облигации, тогда это были ГКО. Кто там у нас сегодня на фондовой бирже в лидерах роста? Сбербанк, совпадение!?

Вывод. Мне кажется, российская экономика готовит себя к новому скачку. Который будет неприятным сюрпризом для многих. Скачок инфляции. Не могу судить, когда он случится, но предупреждать никого не будут.

Примечание. Приложенные графики подгружаются ежедневно по данным Мосбиржи и доступны в нормальном разрешении в моем боте, который все еще находится в бета-тестировании. Кому интересно – пишите в ЛС.

#инфляция #макро #макроэкономика #бюджет

{kind=link}

👍12❤2🤔1

Вопрос – ответ.

У меня спросили, почему при анализе рубль/доллар я не использую данные платежного (торгового) баланса. Отвечаю:

• В РФ нет обязательной продажи валютной выручки, поэтому экспортеры могут придерживать продажу, что, говорят, они и делали в конце прошлого года и начале этого;

• В РФ пока открыты все возможности для вывода капитала, а его прогнозирование не возможно;

• Данные по платежному балансу сильно запаздывают.

Т.о. не вижу каких-то механизмов, как эти данные можно учитывать при принятии решений. Будем честными, большинство людей принимают решения по валюте интуитивно, основываясь на ощущениях «пора / не пора». С моей т.зр. эти ощущения математически можно подкрепить расчетом «реального курса рубля», что я и сделал в посте от 8 апреля. Российская экономика всё более из объективной реальности уходит в субъективную, т.е. поиск неких объективных расчётных моделей – это тупик. Двигать дальше будем исключительнопо приборам на интуиции. 🤔 Но даже интуиция требует неких вводных данных (inputs), чего я и пытаюсь найти в своих постах.

Вот, например, данные из отчета ЦБ за март. Кто покупает валюту, кто продает. Смотришь на них и понимаешь, что ничего полезного в них ты не понимаешь. Но столбики красивые.

#рубль

У меня спросили, почему при анализе рубль/доллар я не использую данные платежного (торгового) баланса. Отвечаю:

• В РФ нет обязательной продажи валютной выручки, поэтому экспортеры могут придерживать продажу, что, говорят, они и делали в конце прошлого года и начале этого;

• В РФ пока открыты все возможности для вывода капитала, а его прогнозирование не возможно;

• Данные по платежному балансу сильно запаздывают.

Т.о. не вижу каких-то механизмов, как эти данные можно учитывать при принятии решений. Будем честными, большинство людей принимают решения по валюте интуитивно, основываясь на ощущениях «пора / не пора». С моей т.зр. эти ощущения математически можно подкрепить расчетом «реального курса рубля», что я и сделал в посте от 8 апреля. Российская экономика всё более из объективной реальности уходит в субъективную, т.е. поиск неких объективных расчётных моделей – это тупик. Двигать дальше будем исключительно

Вот, например, данные из отчета ЦБ за март. Кто покупает валюту, кто продает. Смотришь на них и понимаешь, что ничего полезного в них ты не понимаешь. Но столбики красивые.

#рубль

{kind=link}

👍9

Награда нашла героя.

Оба моих деда были награждены Орденами Великой Отечественной Войны, дед по отцовской линии - дважды. Отец за запуск Энергии-Бурана был награжден Орденом Почета. Я же пошел по анти-военной линии, как говорил мой отец: «стал бухгалтером». Но и меня неожиданно нашла награда. Не орден, а нагрудный знак – «Заслуженный специалист». Я бы сказал – хороший дизайн. Наградили меня в апреле на форуме Эндаументы-2023. Эмитент награды - Ассоциация участников финансового рынка «Некоммерческое партнерство развития финансового рынка РТС».

Оба моих деда были награждены Орденами Великой Отечественной Войны, дед по отцовской линии - дважды. Отец за запуск Энергии-Бурана был награжден Орденом Почета. Я же пошел по анти-военной линии, как говорил мой отец: «стал бухгалтером». Но и меня неожиданно нашла награда. Не орден, а нагрудный знак – «Заслуженный специалист». Я бы сказал – хороший дизайн. Наградили меня в апреле на форуме Эндаументы-2023. Эмитент награды - Ассоциация участников финансового рынка «Некоммерческое партнерство развития финансового рынка РТС».

👍38🔥14👏2🤔1

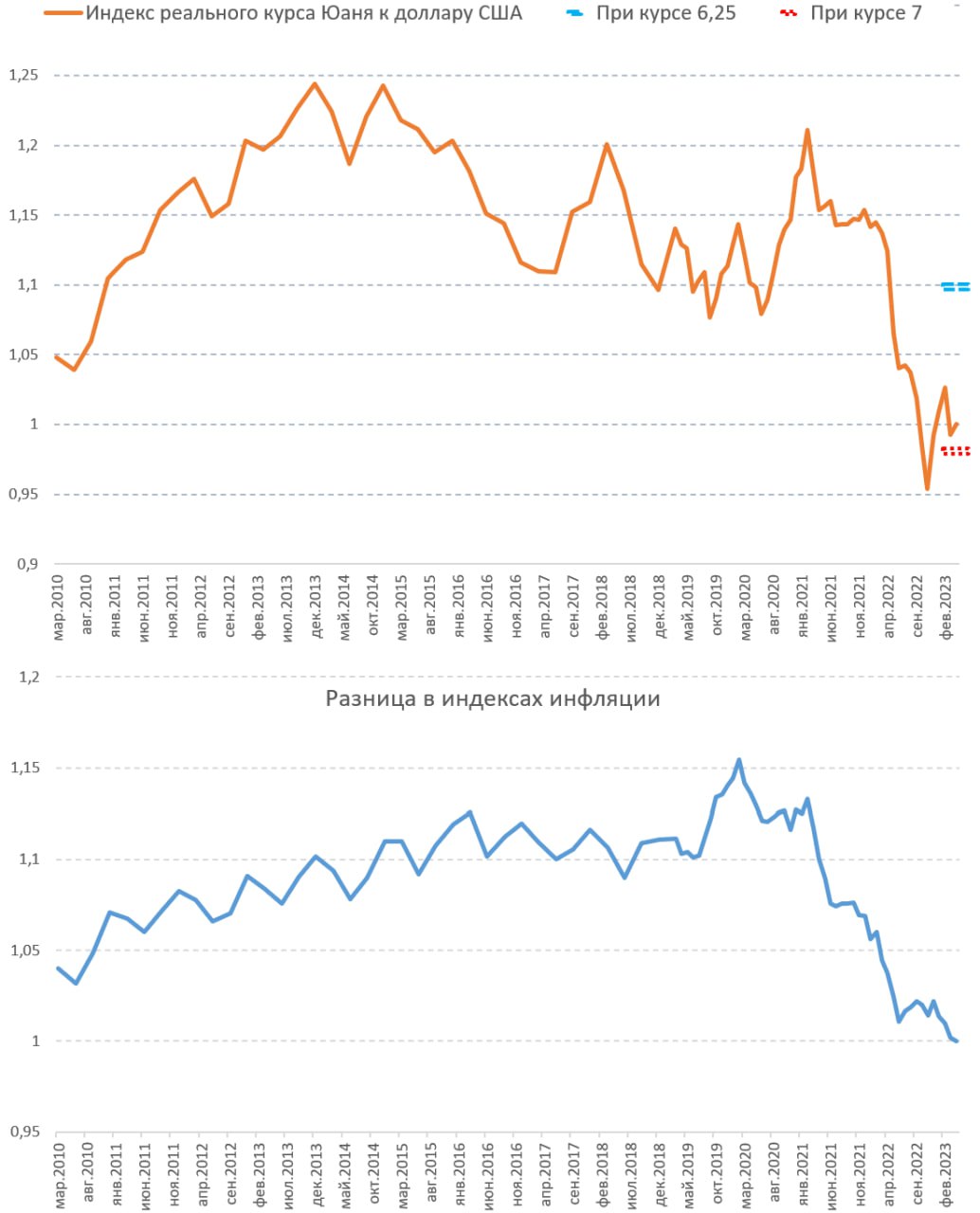

🇨🇳Реальный Юань.

В китайской экономике мы точно не специалисты. Тем не менее хотелось бы понять, что за фрукт 🥑 этот юань и можно ли в нем хранить долгосрочные сбережения. Берем на вооружение метод, который неплохо себя показал в понимании адекватных границ курса рубля к доллару – посмотрим на динамику реального курса юаня к доллару. Теория и результат применения методики к рублю здесь и здесь.

Судя по графику USDCNY юань стал более-менее рыночно торговаться с 1 квартала 2010 года. И до декабря 2013 года юань укреплялся до отметки в 6 юаней за доллар. После чего перешел к снижению, при этом США стали многократно обвинять Китай в искусственном занижении курса юаня для стимулирования экспорта. Минимум был 7,3 в октябре 2022, сейчас 6,95. Если посмотреть на приложенные к посту графики, то видно, что обвинения США были, мягко говоря, беспочвенны – реальный курс юаня рос, т.к. инфляция в Китае была чуть выше, чем в США (на втором графике синяя линия растет). Т.е. снижение юаня с 2013 по 2021 в целом выглядит обоснованным. Но с середины 2021 картина кардинально меняется. Инфляция в США начинает систематически опережать китайскую. При этом и курс юаня снижается. Это значит, что произошло резкое ослабление курса юаня – в реальном выражении юань потерял более 15%.

Вывод. Конечно, опираясь только на такое неглубокое исследование, нельзя делать однозначных рекомендаций. Но явно получается, что юань выглядит перепроданным, т.е. должны быть веские причины для его дальнейшего ослабления против доллара. А это значит, что юань (политические риски в расчет не берем) м.б. пригодной валютой для хранения части сбережений. И, возможно, даже лучше, чем доллар.

#инфляция #макро #юань #доллар

В китайской экономике мы точно не специалисты. Тем не менее хотелось бы понять, что за фрукт 🥑 этот юань и можно ли в нем хранить долгосрочные сбережения. Берем на вооружение метод, который неплохо себя показал в понимании адекватных границ курса рубля к доллару – посмотрим на динамику реального курса юаня к доллару. Теория и результат применения методики к рублю здесь и здесь.

Судя по графику USDCNY юань стал более-менее рыночно торговаться с 1 квартала 2010 года. И до декабря 2013 года юань укреплялся до отметки в 6 юаней за доллар. После чего перешел к снижению, при этом США стали многократно обвинять Китай в искусственном занижении курса юаня для стимулирования экспорта. Минимум был 7,3 в октябре 2022, сейчас 6,95. Если посмотреть на приложенные к посту графики, то видно, что обвинения США были, мягко говоря, беспочвенны – реальный курс юаня рос, т.к. инфляция в Китае была чуть выше, чем в США (на втором графике синяя линия растет). Т.е. снижение юаня с 2013 по 2021 в целом выглядит обоснованным. Но с середины 2021 картина кардинально меняется. Инфляция в США начинает систематически опережать китайскую. При этом и курс юаня снижается. Это значит, что произошло резкое ослабление курса юаня – в реальном выражении юань потерял более 15%.

Вывод. Конечно, опираясь только на такое неглубокое исследование, нельзя делать однозначных рекомендаций. Но явно получается, что юань выглядит перепроданным, т.е. должны быть веские причины для его дальнейшего ослабления против доллара. А это значит, что юань (политические риски в расчет не берем) м.б. пригодной валютой для хранения части сбережений. И, возможно, даже лучше, чем доллар.

#инфляция #макро #юань #доллар

{kind=link}

👍13

Португалия.

Кому интересно – пару слов о личных впечатлениях от краткосрочного посещения этой страны. Португалия – это ведь именно та страна, которую в 1999 году В.Путин обещал обогнать по размеру душевого ВВП. Среди стран Западной Европы по этому показателю Португалия - самая бедная страна. В 2011-2012 во время долгового кризиса в ЕС, разразившегося из-за чрезмерной долговой нагрузки стран, доходность по 10-ти летним правительственным облигациям взлетала до невероятных 17% в Евро.

Бедность Португалии бросается в глаза только по уровню столичного аэропорта. Он не ужасный, но явно несовременный, перегруженный, недоинвестированный. В целом же инфраструктура Португалии выглядит вполне норм. Таксисты немного жульничают, поэтому однозначно надо пользоваться Убером – это будет почти в два раза дешевле. В туристических местах с английским языком проблем нет, но уровень ниже, чем в Германии или Швеции. Но это и не Франция. Если официант не говорит по английский, то во Франции в отдельных элитных кафе вы, клиент, должны испытывать унижение, в Португалии срочно ищут англоязычного. Я не лингвист, поэтому узнал у местных о различиях португальского и испанского, оказывается это очень близкие языки.

Природа и климат (я был в Лиссабоне) очень даже! Океан красивенный: волны, бухты, песчаные пляжи, отливы, парки, прогулочные зоны вдоль океана. Говорят, что местные не любят питаться дома, поэтому д.б. дешевые местные кафе. В туристической зоне вас этим (низкими ценами), конечно, не порадуют.

Любопытно, но при наличии климата и велосипедной инфраструктуры самих велосипедистов мало. Говорят, что португальцы – большие лентяи. А денег на электробайки, видимо, нет. Это выглядело странно.

Ну и главный выигрыш Португалии против соседствующих стран – это низкий уровень преступности. Говорят, причина в лени и законопослушном менталитете местных жителей. Да и, кажется, что от незаконной эмиграции Португалия меньше других пострадала. Ощущение полной безопасности. Хотя на некоторых особняках колючка все-таки висела. Наверное, на случай приезда испанских гастролёров.

Кому интересно – пару слов о личных впечатлениях от краткосрочного посещения этой страны. Португалия – это ведь именно та страна, которую в 1999 году В.Путин обещал обогнать по размеру душевого ВВП. Среди стран Западной Европы по этому показателю Португалия - самая бедная страна. В 2011-2012 во время долгового кризиса в ЕС, разразившегося из-за чрезмерной долговой нагрузки стран, доходность по 10-ти летним правительственным облигациям взлетала до невероятных 17% в Евро.

Бедность Португалии бросается в глаза только по уровню столичного аэропорта. Он не ужасный, но явно несовременный, перегруженный, недоинвестированный. В целом же инфраструктура Португалии выглядит вполне норм. Таксисты немного жульничают, поэтому однозначно надо пользоваться Убером – это будет почти в два раза дешевле. В туристических местах с английским языком проблем нет, но уровень ниже, чем в Германии или Швеции. Но это и не Франция. Если официант не говорит по английский, то во Франции в отдельных элитных кафе вы, клиент, должны испытывать унижение, в Португалии срочно ищут англоязычного. Я не лингвист, поэтому узнал у местных о различиях португальского и испанского, оказывается это очень близкие языки.

Природа и климат (я был в Лиссабоне) очень даже! Океан красивенный: волны, бухты, песчаные пляжи, отливы, парки, прогулочные зоны вдоль океана. Говорят, что местные не любят питаться дома, поэтому д.б. дешевые местные кафе. В туристической зоне вас этим (низкими ценами), конечно, не порадуют.

Любопытно, но при наличии климата и велосипедной инфраструктуры самих велосипедистов мало. Говорят, что португальцы – большие лентяи. А денег на электробайки, видимо, нет. Это выглядело странно.

Ну и главный выигрыш Португалии против соседствующих стран – это низкий уровень преступности. Говорят, причина в лени и законопослушном менталитете местных жителей. Да и, кажется, что от незаконной эмиграции Португалия меньше других пострадала. Ощущение полной безопасности. Хотя на некоторых особняках колючка все-таки висела. Наверное, на случай приезда испанских гастролёров.

{kind=link}

👍32🔥3❤1

Бюджетные загадки.

Сага с российским бюджетом продолжается. Аналитик Виктор Тунёв опубликовал интересный пост о том, что с российским бюджетом не все так плохо из-за «наличие нераспределенных резервов, а также высвобождение бюджетных ассигнований в размере 1 496 млрд рублей вследствие авансового перечисления Фонду пенсионного и социального страхования в декабре 2022 года отдельных трансфертов, предусмотренных на 2023 год». Речь о том, что дефицита бюджета в 23 году по факту нет, т.к. Минфин зачем-то создал резерв будущих расходов, авансировав Пенсионный фонд.

Обратите внимание, что в своих постах про бюджет я не оперировал Дефицитом бюджета. Я анализировал только размер Расходов. Выясняется, что расходы Бюджета в начале года бумажные, т.е. раздувания расходов по факту прямо сейчас нет. И тут важный момент – я анализировал траекторию годовых расходов, т.е. в моих расчетах не важно в каком квартале де-факто будут расходы. Раз Минфин авансировал расходы, то с высокой вероятностью он этот аванс израсходует в течение года. Зачем это делал Минфин мне не понятно. 🤷

Теперь к цифрам. MMI прогнозирует по итогам года расходы «не менее 33 трлн». Виктор - в 30.5 («Минфин потратит в 2023, как минимум, 29 трлн по закону + 1.5 трлн с прошлого года»), Минфин – 29,9. Я ничего не прогнозирую – просто ставлю цифру – 33.

▶️ Вывод. Пока новой информации – ноль. Следим за расходами бюджета, пока можно только повторить прежний вывод: «являются ли номинальные расходы бюджета явно завышенными? С моей т.зр. пока – нет, пока государство в этой части «с катушек не слетело». Но история стала несколько более запутанной.

📈 График. Расходы Фед. Бюджета. Годовые траектории. В 2023 году ожидается раннее авансирование расходов без всплеска в декабре. Что пост Виктора Тунёва и должен подтвердить.

#макро #макроэкономика #бюджет #расходы

Сага с российским бюджетом продолжается. Аналитик Виктор Тунёв опубликовал интересный пост о том, что с российским бюджетом не все так плохо из-за «наличие нераспределенных резервов, а также высвобождение бюджетных ассигнований в размере 1 496 млрд рублей вследствие авансового перечисления Фонду пенсионного и социального страхования в декабре 2022 года отдельных трансфертов, предусмотренных на 2023 год». Речь о том, что дефицита бюджета в 23 году по факту нет, т.к. Минфин зачем-то создал резерв будущих расходов, авансировав Пенсионный фонд.

Обратите внимание, что в своих постах про бюджет я не оперировал Дефицитом бюджета. Я анализировал только размер Расходов. Выясняется, что расходы Бюджета в начале года бумажные, т.е. раздувания расходов по факту прямо сейчас нет. И тут важный момент – я анализировал траекторию годовых расходов, т.е. в моих расчетах не важно в каком квартале де-факто будут расходы. Раз Минфин авансировал расходы, то с высокой вероятностью он этот аванс израсходует в течение года. Зачем это делал Минфин мне не понятно. 🤷

Теперь к цифрам. MMI прогнозирует по итогам года расходы «не менее 33 трлн». Виктор - в 30.5 («Минфин потратит в 2023, как минимум, 29 трлн по закону + 1.5 трлн с прошлого года»), Минфин – 29,9. Я ничего не прогнозирую – просто ставлю цифру – 33.

▶️ Вывод. Пока новой информации – ноль. Следим за расходами бюджета, пока можно только повторить прежний вывод: «являются ли номинальные расходы бюджета явно завышенными? С моей т.зр. пока – нет, пока государство в этой части «с катушек не слетело». Но история стала несколько более запутанной.

📈 График. Расходы Фед. Бюджета. Годовые траектории. В 2023 году ожидается раннее авансирование расходов без всплеска в декабре. Что пост Виктора Тунёва и должен подтвердить.

#макро #макроэкономика #бюджет #расходы

{kind=link}

👍3

Пока я работал с документами…

… оказалось, что фьючерсный рынок дал интересную возможность спекулянтам подзаработать. В апреле, когда доллар на споте добрался до отметки в 82-83 рубля, на срочном рынке возникла неэффективность. Покупатели июньского доллара (контракт SiM3) разбежались, а фьючерсы стали торговаться на рубль ниже спота (это называется бэквардация, базис равен -1 рублю или около минус 1.2-1.5%). Чтобы заработать на этом, надо продать доллар и купить фьючерс. А как продать доллар, если у вас его нет, скажите вы? И будете правы. В этом вся фишка текущей ситуации.

В основе фьючерсного рынка лежат арбитражеры. Именно они создают ликвидность и регулируют эффективность ценообразования. Но когда возникает спрос на «шорт» или на короткую позицию по доллару, удовлетворить ее можно только при наличии долларов, либо при возможности их занять. Если базис ушел в минус, означает это только одно – у участников рынка не оказалось свободных дешевых долларов. Не забываем, что многие брокеры ввели высокие заградительные тарифы на покупку и хранение долларов.

А что можно было сделать, если у тебя нет долларов? А можно было купить июньский фьючерс и продать вечный фьючерс на доллар. Доходность этой операции была двухзначной, хедж полностью покрытый. Вечный фьючерс теперь привязан Мосбиржей к споту, там арбитраж работает через вариационную маржу, привязанную к споту (я писал в прошлом году об этом подробно) и не завязан на тарифы на хранение долларов у брокера.

Вывод дополнительный. Я считаю, что уход базиса по доллару в минус может быть сигналом к краткосрочному падению доллара против рубля. Т.е. это м.б. опережающим индикатором. И надо это в будущем отслеживать.

Посмотрите на график 📈.

Красная линия – это базис в годовых по правой шкале. В апреле доходность арбитража «покупка фьючерса – продажа доллара на споте» давала более 10% годовых (через вечный фьючерс кратно больше). Арбитраж закрылся 11 мая. Или доллары внезапно появились или шорты были закрыты. Зеленая линия – это спот, серый пунктир – фьючерс.

Обратим также внимание, на второй график (в первом комментарии к посту). Это такой же расчет, но для юаня. Там нет таких сильных искажений. Это говорит нам о том, что неэффективность (или инсайд???) возникли только в паре рубль-доллар. Буду теперь за этим следить.

#рубль #доллар #фьючерс #спрэд

… оказалось, что фьючерсный рынок дал интересную возможность спекулянтам подзаработать. В апреле, когда доллар на споте добрался до отметки в 82-83 рубля, на срочном рынке возникла неэффективность. Покупатели июньского доллара (контракт SiM3) разбежались, а фьючерсы стали торговаться на рубль ниже спота (это называется бэквардация, базис равен -1 рублю или около минус 1.2-1.5%). Чтобы заработать на этом, надо продать доллар и купить фьючерс. А как продать доллар, если у вас его нет, скажите вы? И будете правы. В этом вся фишка текущей ситуации.

В основе фьючерсного рынка лежат арбитражеры. Именно они создают ликвидность и регулируют эффективность ценообразования. Но когда возникает спрос на «шорт» или на короткую позицию по доллару, удовлетворить ее можно только при наличии долларов, либо при возможности их занять. Если базис ушел в минус, означает это только одно – у участников рынка не оказалось свободных дешевых долларов. Не забываем, что многие брокеры ввели высокие заградительные тарифы на покупку и хранение долларов.

А что можно было сделать, если у тебя нет долларов? А можно было купить июньский фьючерс и продать вечный фьючерс на доллар. Доходность этой операции была двухзначной, хедж полностью покрытый. Вечный фьючерс теперь привязан Мосбиржей к споту, там арбитраж работает через вариационную маржу, привязанную к споту (я писал в прошлом году об этом подробно) и не завязан на тарифы на хранение долларов у брокера.

Вывод дополнительный. Я считаю, что уход базиса по доллару в минус может быть сигналом к краткосрочному падению доллара против рубля. Т.е. это м.б. опережающим индикатором. И надо это в будущем отслеживать.

Посмотрите на график 📈.

Красная линия – это базис в годовых по правой шкале. В апреле доходность арбитража «покупка фьючерса – продажа доллара на споте» давала более 10% годовых (через вечный фьючерс кратно больше). Арбитраж закрылся 11 мая. Или доллары внезапно появились или шорты были закрыты. Зеленая линия – это спот, серый пунктир – фьючерс.

Обратим также внимание, на второй график (в первом комментарии к посту). Это такой же расчет, но для юаня. Там нет таких сильных искажений. Это говорит нам о том, что неэффективность (или инсайд???) возникли только в паре рубль-доллар. Буду теперь за этим следить.

#рубль #доллар #фьючерс #спрэд

{kind=link}

👍15

Создаем help-desk за “5 минут”.

Подготовка:

• OpenAI API ключи на ChatGPT и с доступом к retrieval plugin

• Запущенный инстанс векторной БД Qdrant (локально или в облаке)

• HTTP API-сервер FastApi

Как это работает.

0️⃣ Сперва мы создаем долгосрочную Память для ChatGPT. Для этого наши документы нужно перевести в вектора и сохранить их в БД. При использовании OpenAI retrieval plugin это делается посредством «векторайзера» - text-embedding-ada-002. Наполненная нашими документами векторная БД дает супер возможности по семантическому поиску информации. Ее называют «долгосрочная Память». БД при запросе к ней ищет информацию не просто по ключевым словам и синонимам, а рассчитывает наиболее близкий по смыслу текст с учетом контекста. Соответственно о суффиксах и формах слов тоже не стоит беспокоиться. Очень легко менять/заменять документы, не нужно дообучать сам главный мозг - ChatGPT.

1️⃣ Теперь запрос пользователя, поступающий в ChatGPT, сначала отправляется на семантический поиск в нашу «память». 2️⃣ Память выдает релевантные для ответа документы. Эти документы называются «контекстом», используемым для генерации полного человеческого ответа. 3️⃣ ChatGPT допиливает ответ до нормального человеческого вида. Т.е. Память дает пищу для генерации хорошего ответа Искусственному интеллекту.

Данное направление IT-разработки, в моем понимании, исключительно новое направление разработки. Практический смысл что-то делать в этом направлении появился только в 2023 году. Я долго искал материалы по данной теме и не сталкивался с текстами от 2022 года. Все толковое опубликовано в основном позднее февраля 2023.

А я писал ранее по этой теме как раз в марте.

Недостатки у данного решения пока тоже есть. Если использовать решение от ChatGPT (например это), то столкнемся со следующими сложностями:

1) text-embedding-ada-002 натренирована создавать хорошие вектора на Английском языке. OpenAI говорит, что с другими языками она тоже справится, но, очевидно, качество пострадает. Используя retrieval plugin векторайзер не заменить.

2) Нет доступа через api к сборке ChatGPT - retrieval plugin. Интерфейс – только вэб-морда OpenAI.

Но решение этой проблемы есть. К сожалению, оно более требовательное к IT-навыкам, тут простого прочтения tutorial не хватит. Однако, это направление и является самым перспективным, т.к. с резким всплеском интереса к open-source ИИ можно сделать супер-проект, независящий от OpenAI.

#chatgpt #plugin #retrieval #память #help #desk

Подготовка:

• OpenAI API ключи на ChatGPT и с доступом к retrieval plugin

• Запущенный инстанс векторной БД Qdrant (локально или в облаке)

• HTTP API-сервер FastApi

Как это работает.

0️⃣ Сперва мы создаем долгосрочную Память для ChatGPT. Для этого наши документы нужно перевести в вектора и сохранить их в БД. При использовании OpenAI retrieval plugin это делается посредством «векторайзера» - text-embedding-ada-002. Наполненная нашими документами векторная БД дает супер возможности по семантическому поиску информации. Ее называют «долгосрочная Память». БД при запросе к ней ищет информацию не просто по ключевым словам и синонимам, а рассчитывает наиболее близкий по смыслу текст с учетом контекста. Соответственно о суффиксах и формах слов тоже не стоит беспокоиться. Очень легко менять/заменять документы, не нужно дообучать сам главный мозг - ChatGPT.

1️⃣ Теперь запрос пользователя, поступающий в ChatGPT, сначала отправляется на семантический поиск в нашу «память». 2️⃣ Память выдает релевантные для ответа документы. Эти документы называются «контекстом», используемым для генерации полного человеческого ответа. 3️⃣ ChatGPT допиливает ответ до нормального человеческого вида. Т.е. Память дает пищу для генерации хорошего ответа Искусственному интеллекту.

Данное направление IT-разработки, в моем понимании, исключительно новое направление разработки. Практический смысл что-то делать в этом направлении появился только в 2023 году. Я долго искал материалы по данной теме и не сталкивался с текстами от 2022 года. Все толковое опубликовано в основном позднее февраля 2023.

А я писал ранее по этой теме как раз в марте.

Недостатки у данного решения пока тоже есть. Если использовать решение от ChatGPT (например это), то столкнемся со следующими сложностями:

1) text-embedding-ada-002 натренирована создавать хорошие вектора на Английском языке. OpenAI говорит, что с другими языками она тоже справится, но, очевидно, качество пострадает. Используя retrieval plugin векторайзер не заменить.

2) Нет доступа через api к сборке ChatGPT - retrieval plugin. Интерфейс – только вэб-морда OpenAI.

Но решение этой проблемы есть. К сожалению, оно более требовательное к IT-навыкам, тут простого прочтения tutorial не хватит. Однако, это направление и является самым перспективным, т.к. с резким всплеском интереса к open-source ИИ можно сделать супер-проект, независящий от OpenAI.

#chatgpt #plugin #retrieval #память #help #desk

🔥6👍1

Investfunds Forum XIV

Друзья, 25 мая буду выступать в рамках Форума. Расскажу о:

• Принципах формирования консервативного портфеля для двух портфелей: Благотворительного Фонда Потанина и личного портфеля. Разные условия, разные решения.

• О способах мониторинга состояния рынка и портфелей «за 5 минут» на основе API. Сейчас я работаю «одиночкой», кроме того, я не могу «пялиться в Квик весь день». Поэтому встал вопрос как мониторить локальный и глобальный рынок облигаций эффективно, непременно ежедневно, но очень быстро.

И на всё про всё регламент дает 10 минут. Так что главная задача – накинуть темы и оставить задел для обсуждения. Буду рад встретиться со всеми на Форуме.

Друзья, 25 мая буду выступать в рамках Форума. Расскажу о:

• Принципах формирования консервативного портфеля для двух портфелей: Благотворительного Фонда Потанина и личного портфеля. Разные условия, разные решения.

• О способах мониторинга состояния рынка и портфелей «за 5 минут» на основе API. Сейчас я работаю «одиночкой», кроме того, я не могу «пялиться в Квик весь день». Поэтому встал вопрос как мониторить локальный и глобальный рынок облигаций эффективно, непременно ежедневно, но очень быстро.

И на всё про всё регламент дает 10 минут. Так что главная задача – накинуть темы и оставить задел для обсуждения. Буду рад встретиться со всеми на Форуме.

👍14🔥9

Investfunds Forum XIV - итоги.

Инвестиционное сообщество в общем смотрит на экономику РФ как на статическую величину. Т.е. рассматриваются экономические тренды без привязки того, в какой ситуации находится страна с учетом политического фона. Возможно, сказывается то, что про политику теперь рассуждать с т.зр. УК РФ бессмысленно, а возможно то, что экономисты не хотят быть политологами. Тем не менее экономический анализ с игнорированием факторов верхнего уровня оставляет весьма странные ощущения. Фотография, мне кажется, хорошо иллюстрирует мою реакцию на отдельные утверждения коллег.

Среди аналитиков условно существует консенсус, что ситуация ничем не отличается от ситуации до 2022 года. Разница в их прогнозах лишь в том, снизит ЦБ ставку в конце года или нет. Анализируя текущую ситуации (не беря во внимание факторы верхнего уровня), конечно, хочется склониться к тому, что скорее снизит. Некоторые коллеги предлагают покупать длинные ОФЗ. Риск 7-ми летней дюрации для них ничтожен, т.к. они точно знают, что будет через 7 лет. Другие активно инвестируют в облигации с качеством ниже А-. Наверное, опыт Сегежи, которая на внешних санкциях из надежного эмитента за половину года трансформируется в «третий» эшелон случаен. Да и Газпром, у которого Долг к EBITDA растет с 1 до 4-х за одно мгновение – это тоже не повод для рефлексии.

Скажите, а вам действительно важно вырастет ВВП РФ по итогам 2023 года на 0.7 или 1%?

Презентации всех участников конференции здесь.

Инвестиционное сообщество в общем смотрит на экономику РФ как на статическую величину. Т.е. рассматриваются экономические тренды без привязки того, в какой ситуации находится страна с учетом политического фона. Возможно, сказывается то, что про политику теперь рассуждать с т.зр. УК РФ бессмысленно, а возможно то, что экономисты не хотят быть политологами. Тем не менее экономический анализ с игнорированием факторов верхнего уровня оставляет весьма странные ощущения. Фотография, мне кажется, хорошо иллюстрирует мою реакцию на отдельные утверждения коллег.

Среди аналитиков условно существует консенсус, что ситуация ничем не отличается от ситуации до 2022 года. Разница в их прогнозах лишь в том, снизит ЦБ ставку в конце года или нет. Анализируя текущую ситуации (не беря во внимание факторы верхнего уровня), конечно, хочется склониться к тому, что скорее снизит. Некоторые коллеги предлагают покупать длинные ОФЗ. Риск 7-ми летней дюрации для них ничтожен, т.к. они точно знают, что будет через 7 лет. Другие активно инвестируют в облигации с качеством ниже А-. Наверное, опыт Сегежи, которая на внешних санкциях из надежного эмитента за половину года трансформируется в «третий» эшелон случаен. Да и Газпром, у которого Долг к EBITDA растет с 1 до 4-х за одно мгновение – это тоже не повод для рефлексии.

Скажите, а вам действительно важно вырастет ВВП РФ по итогам 2023 года на 0.7 или 1%?

Презентации всех участников конференции здесь.

{kind=link}

👍18

ChatGPT ускорил рост Nvidia.

На самом деле – нет. OpenAI, хэдлайнер по теме ИИ и разработчик ChatGPT, теперь правильно называть ClosedAI. Работа с их моделью ИИ возможна только через их сервера, т.е. в их облаке. Но, сообщество разработчиков ИИ настолько велико и настолько разнообразно, что 2023 год безусловно стал годом прорыва в open-source ИИ. Мало того, что развиваются альтернативные модели ИИ, так и саму ChatGPT спёрли и много-кратно кастомизировали. На весь зоопарк ИИ-моделей можно, например, посмотреть здесь. А что значит модель с открытой лицензией? Это значит, что а) вы ее можете запустить локально на своем компьютере (например, запереться в бункере без интернета и спросить ее: «

Не является инвестиционной рекомендацией. Но почему-то кажется, что мадам Кэти Вуд (инвестор и основательница инвестиционной компании ARK Invest), считающая, что акции Nvidia «запузырились», ошибается.

На самом деле – нет. OpenAI, хэдлайнер по теме ИИ и разработчик ChatGPT, теперь правильно называть ClosedAI. Работа с их моделью ИИ возможна только через их сервера, т.е. в их облаке. Но, сообщество разработчиков ИИ настолько велико и настолько разнообразно, что 2023 год безусловно стал годом прорыва в open-source ИИ. Мало того, что развиваются альтернативные модели ИИ, так и саму ChatGPT спёрли и много-кратно кастомизировали. На весь зоопарк ИИ-моделей можно, например, посмотреть здесь. А что значит модель с открытой лицензией? Это значит, что а) вы ее можете запустить локально на своем компьютере (например, запереться в бункере без интернета и спросить ее: «

сколько мне еще осталось жить, кукушка»); б) дообучить, кастомизировать свою версию – доказать что ваша модель решает какую-то задачу лучше чем GPT-4 (стандарт, бенчмарк в отрасли). Ну, а для всего этого нужна GPU (видеокарта). Не знаю почему, но лучше всего под это подходят «видяхи» от Nvidia. Таким образом, спрос от майнеров перешел к ажиотажному спросу от дата-массажёров.Не является инвестиционной рекомендацией. Но почему-то кажется, что мадам Кэти Вуд (инвестор и основательница инвестиционной компании ARK Invest), считающая, что акции Nvidia «запузырились», ошибается.

{kind=link}

👍4

Вы же мечтали заработать 7% к инфляции!?

Что такое 7% реальной доходности в условно-безрисковом инструменте. Если это в рублях, то к ожидаемой инфляции в 6% добавляем 7% и получаем аж целых 13% номинальной доходности. Выглядит заманчиво, но такого предложения в рублях нет. Но зато оно есть в швейцарских франках.🇨🇭Уточню - в расчетных франках, т.к. для этого нам надо купить облигацию ГазКЗ-27Ф с доходностью к погашению в >9%.

Франковая «замещайка» торгуется с премией к кривой долларовых инструментов. Это при том, что на западном рынке ставки по франкам существенно ниже американских (см. левый график со сравнением доходности 5-ти летних американских (синий цвет) и швейцарских гособлигаций (красный цвет)). О причинах этого искажения ниже, а сначала поговорим о том, а зачем этот франк нужен.

В основе-основ инфляции лежит множество разных факторов, но главный – это постоянная индексация расходов бюджета и сопутствующий этому дефицит бюджета. Чем хуже управляются государственные финансы, тем больше приходится облагать граждан этого государства эмиссионным (инфляционным) налогом. Американский бюджет в этом плане не является образцом для подражания, а среди развитых стран в лучшую сторону выделяется Швейцария (см график справа, синим – дефицит бюджета США в % к ВВП, красным - Швейцария). По этой причине и номинальные процентные ставки во франке ниже и ожидаемая инфляция ниже, чем в США. Поэтому долгосрочно иметь сбережения во франках лучше, чем в долларе.

Причина завышенных ставок во франке в РФ довольно проста: навес предложения, слабый спрос от институциональных инвесторов, высокий номинал (5000 франков), низкая ликвидность. По сути, приобретая франковую замещайку вы морально должны быть готовы просидеть в ней до погашения. Таким образом, она подходит только для долгосрочного инвестора, который готов посидеть в неликвиде до погашения. Но за это вы получите невероятную реальную доходность – почти 7% к инфляции. Индекс инфляционных ожиданий во франке дает оценку в 2.37%

#замещающие #облигации #франк

Что такое 7% реальной доходности в условно-безрисковом инструменте. Если это в рублях, то к ожидаемой инфляции в 6% добавляем 7% и получаем аж целых 13% номинальной доходности. Выглядит заманчиво, но такого предложения в рублях нет. Но зато оно есть в швейцарских франках.🇨🇭Уточню - в расчетных франках, т.к. для этого нам надо купить облигацию ГазКЗ-27Ф с доходностью к погашению в >9%.

Франковая «замещайка» торгуется с премией к кривой долларовых инструментов. Это при том, что на западном рынке ставки по франкам существенно ниже американских (см. левый график со сравнением доходности 5-ти летних американских (синий цвет) и швейцарских гособлигаций (красный цвет)). О причинах этого искажения ниже, а сначала поговорим о том, а зачем этот франк нужен.

В основе-основ инфляции лежит множество разных факторов, но главный – это постоянная индексация расходов бюджета и сопутствующий этому дефицит бюджета. Чем хуже управляются государственные финансы, тем больше приходится облагать граждан этого государства эмиссионным (инфляционным) налогом. Американский бюджет в этом плане не является образцом для подражания, а среди развитых стран в лучшую сторону выделяется Швейцария (см график справа, синим – дефицит бюджета США в % к ВВП, красным - Швейцария). По этой причине и номинальные процентные ставки во франке ниже и ожидаемая инфляция ниже, чем в США. Поэтому долгосрочно иметь сбережения во франках лучше, чем в долларе.

Причина завышенных ставок во франке в РФ довольно проста: навес предложения, слабый спрос от институциональных инвесторов, высокий номинал (5000 франков), низкая ликвидность. По сути, приобретая франковую замещайку вы морально должны быть готовы просидеть в ней до погашения. Таким образом, она подходит только для долгосрочного инвестора, который готов посидеть в неликвиде до погашения. Но за это вы получите невероятную реальную доходность – почти 7% к инфляции. Индекс инфляционных ожиданий во франке дает оценку в 2.37%

#замещающие #облигации #франк

{kind=link}

👍6❤1

ПМЭФ.

И я там был, вино, шапманское пил… Нет, на сам ПМЭФ, несмотря на то, что я – петербуржец и омедаленный финансист, я никогда не ходил, кроме вечерних мероприятий. Но за выступлениями «шишек» мы, конечно же, внимательно следим по сообщениям СМИ.

На что я обратил внимание. Г-н Белоусов расстроил многих аналитиков своим прогнозом по курсу рубля (диапазон 80-90). Руководители финансового блока, представители так называемого «либерального крыла» витеевато плачут о несбалансированном бюджете и рисках выхода ситуации из-под контроля. Про бюджет мы и так все знаем, обсудили, посчитали, некоторые даже успели попаниковать. А вот намеки на то, что они не гарантируют, что ситуация не полностью контролируется, – это весьма интересно. Я это увидел в таких комментариях (выдержки из канала Франк Медиа):

• Дискуссия завязалась после вопроса президента Германа Грефа о том, вырастут ли налоги. Его Силуанов парировал ответным вопросом — «вырастут ли расходы?». Т.е. Министр финансов у нас спрашивает насчет роста расходов?

• Будущие объемы дополнительных расходов бюджета требуют их приоритизации, считает глава Минэкономразвития РФ Максим Решетников. Т.е. кому-то будут допрасходы, а кого-то приоритизируют (т.е. отнимут деньги).

• Министр финансов Антон Силуанов призвал госбанки активнее участвовать в аукционах по размещению ОФЗ. Участие их в последних аукционах было скромным, заявил министр на завтраке, организованном Сбербанком. Т.е. аукционы ОФЗ живут на деньгах госбанков, что все и так знают. Но призыв в публичном пространстве – это любопытно. Рыночная экономика, ага…

• Председательница Банка России Эльвира Набиуллина предупредила о возможном риске перехода к государственной экономике на фоне больших бюджетных трат на структурную трансформацию экономики в новых реалиях. Так сказать, резюме подвела «председательница».

Выводов от меня пока не будет. Все выводы сделаны в валютной структуре личного портфеля.

#макро #макроэконоика #пфэм

И я там был, вино, шапманское пил… Нет, на сам ПМЭФ, несмотря на то, что я – петербуржец и омедаленный финансист, я никогда не ходил, кроме вечерних мероприятий. Но за выступлениями «шишек» мы, конечно же, внимательно следим по сообщениям СМИ.

На что я обратил внимание. Г-н Белоусов расстроил многих аналитиков своим прогнозом по курсу рубля (диапазон 80-90). Руководители финансового блока, представители так называемого «либерального крыла» витеевато плачут о несбалансированном бюджете и рисках выхода ситуации из-под контроля. Про бюджет мы и так все знаем, обсудили, посчитали, некоторые даже успели попаниковать. А вот намеки на то, что они не гарантируют, что ситуация не полностью контролируется, – это весьма интересно. Я это увидел в таких комментариях (выдержки из канала Франк Медиа):

• Дискуссия завязалась после вопроса президента Германа Грефа о том, вырастут ли налоги. Его Силуанов парировал ответным вопросом — «вырастут ли расходы?». Т.е. Министр финансов у нас спрашивает насчет роста расходов?

• Будущие объемы дополнительных расходов бюджета требуют их приоритизации, считает глава Минэкономразвития РФ Максим Решетников. Т.е. кому-то будут допрасходы, а кого-то приоритизируют (т.е. отнимут деньги).

• Министр финансов Антон Силуанов призвал госбанки активнее участвовать в аукционах по размещению ОФЗ. Участие их в последних аукционах было скромным, заявил министр на завтраке, организованном Сбербанком. Т.е. аукционы ОФЗ живут на деньгах госбанков, что все и так знают. Но призыв в публичном пространстве – это любопытно. Рыночная экономика, ага…

• Председательница Банка России Эльвира Набиуллина предупредила о возможном риске перехода к государственной экономике на фоне больших бюджетных трат на структурную трансформацию экономики в новых реалиях. Так сказать, резюме подвела «председательница».

Выводов от меня пока не будет. Все выводы сделаны в валютной структуре личного портфеля.

#макро #макроэконоика #пфэм

{kind=link}

👍15

Дискуссия о российском риске ч.1. Теория.

Немного теории, без которой не все меня поймут. Риск в ценных бумагах я вижу так:

• Рыночный риск. Еще его могут называть экономический. Он связан с экономическими процессами в мире и в стране, в первую очередь, риск изменения процентных ставок. Резкий рост процентных ставок бьет по ценам на облигации (особенно длинных) напрямую, на акции – аналогично. Это не такая большая проблема при долгосрочном инвестировании, т.к. рынок цикличен и падение цен из-за реализации рыночного риска отыгрывается.

• Страновой риск, политический риск. Тут есть циклические процессы, но может произойти и перманентная деградация ситуации, и реализация такого риска приведет к безвозвратным потерям.

• Риск эмитента, отраслевой риск. Специфический риск, который связан с риском роста дефолта или падения прибылей компании по специфическим причинам. Обычно реализация именно этого риска приводит к безвозвратным потерям. Недооценка этого риска – самая опасная.

При покупке ценных бумаг мы должны дать оценку всем этим трём рискам. Ни одного, ни двух, а всех трёх. Ответственный управляющий не может инвестировать, если не имеет представления (оценочного ответственного суждения) хотя бы одном из рисков.

В последних выступлениях (как оффлайн так и тут в блоге) я высказывался за консервативный подход при формировании портфеля. При этом мой подход основан не на прогнозе событий, а на оценке риска. А точнее на том факте, что я считаю невозможным оценить два из трёх описанных выше рисков. Получается, что прогноза нет, а аналитика есть. Прогноза нет, а решение и портфель есть.

Интересно, какое мнение о риске сегодня у портфельных управляющих (и/или аналитиков), кто предлагал покупать длинные ОФЗ с фиксированным купоном, корпоративные облигации третьего эшелона, наращивать долю акций в портфеле, а также тех, кто ищет «точку дна» или «точку разворота», в которой можно резко нарастить риск по портфелю.

Продолжение следует.

#рублевый #портфель #стратегия #риск

Немного теории, без которой не все меня поймут. Риск в ценных бумагах я вижу так:

• Рыночный риск. Еще его могут называть экономический. Он связан с экономическими процессами в мире и в стране, в первую очередь, риск изменения процентных ставок. Резкий рост процентных ставок бьет по ценам на облигации (особенно длинных) напрямую, на акции – аналогично. Это не такая большая проблема при долгосрочном инвестировании, т.к. рынок цикличен и падение цен из-за реализации рыночного риска отыгрывается.

• Страновой риск, политический риск. Тут есть циклические процессы, но может произойти и перманентная деградация ситуации, и реализация такого риска приведет к безвозвратным потерям.

• Риск эмитента, отраслевой риск. Специфический риск, который связан с риском роста дефолта или падения прибылей компании по специфическим причинам. Обычно реализация именно этого риска приводит к безвозвратным потерям. Недооценка этого риска – самая опасная.

При покупке ценных бумаг мы должны дать оценку всем этим трём рискам. Ни одного, ни двух, а всех трёх. Ответственный управляющий не может инвестировать, если не имеет представления (оценочного ответственного суждения) хотя бы одном из рисков.

В последних выступлениях (как оффлайн так и тут в блоге) я высказывался за консервативный подход при формировании портфеля. При этом мой подход основан не на прогнозе событий, а на оценке риска. А точнее на том факте, что я считаю невозможным оценить два из трёх описанных выше рисков. Получается, что прогноза нет, а аналитика есть. Прогноза нет, а решение и портфель есть.

Интересно, какое мнение о риске сегодня у портфельных управляющих (и/или аналитиков), кто предлагал покупать длинные ОФЗ с фиксированным купоном, корпоративные облигации третьего эшелона, наращивать долю акций в портфеле, а также тех, кто ищет «точку дна» или «точку разворота», в которой можно резко нарастить риск по портфелю.

Продолжение следует.

#рублевый #портфель #стратегия #риск

👍10❤1

Дискуссия о российском риске ч.2. Флоатеры и линкеры.

Невозможно быть абсолютным специалистом на фондовом рынке. Так получилось, что за свою карьеру мне не довелось лично поторговать флоатерами, особенно корпоративными флоатерами. Сейчас этот инструмент крайне интересен, пришлось погрузиться в тему, попросить помощи у коллег. Если по прочтению этого поста у тех, кто глубоко в теме, есть комментарии по теме буду крайне признателен.

Для консервативного портфеля этот тип инструментов обязателен. Тем более сегодня эти бумаги дают хорошую премию к инфляции.

На российском рынке есть два типа облигаций с «неопределенным размером выплат»:

• Линкеры. Облигации, у которых тело зависит от переменной величины, т.е. тело индексируется. В США это TIPs. У нас это: 1) инфляционные ОФЗ-ИН, государственные облигации с индексацией номинала на официальную инфляцию; 2) и единственный корпоративный линкер – золотые облигации Селигдара. Для инфляционных бумаг доходность к погашению (YTM) является «реальной доходностью». Однако из-за того, что тело индексируется, мы не знаем точно сколько денег итого получим на руки.

• Флоатеры. Облигации, у которых номинал не меняется, а купон плавает от переменной величины. В РФ встречаются облигации: 1) с купоном, привязанном к будущей ставке RUONIA (за 7 дней перед датой выплаты купона происходит фиксинг купона); 2) с купоном, привязанным к RUONIA, но фиксирующимся ДО даты начала купонного периода (т.е. ближайший купон заранее известен и не меняется); 3) купоном, привязанным к ключевой ставке ЦБ ДО даты начала купонного периода; 4) купоном, привязанным к GCurve ДО даты начала купонного периода.

Среди флоатеров наиболее интересными являются облигации 1-го типа. По ним рыночный риск де-факто равен нулю, т.к. даже предстоящий купон будет выплачен исходя из рыночных ставок. Т.е. купил облигацию с погашением в 2028 году и далее не важно, что будет с процентными ставками – всегда будешь получать рыночную ставку + небольшую премию (в случае корпоративной облигации). Это облигации ВЭБP-31 (погашение в 2028) и ВЭБP-36 (погашение в 2030). Среди флоатеров 4-го типа, мне кажется, интересными РЖД 1Р-08R. По большому счету это и есть весь выбор. Остальные бумаги или неликвидные, или рискованные, или эмитент Газпром, чей лимит на портфель выбран замещающими облигациями.

Как я буду сравнивать доходность флоатеров против инфляционного линкера ОФЗ-ИН 52002? Через расчет реальной доходности. Например, облигации ВЭБP-31. При текущей ставке RUONIA 7.15% купон составил бы 7.15+1.55 = 8.7. Условная YTM = 9%. Инфляционные ожидания (посчитаны по линкеру – подробнее здесь) = 6.6%. Итого реальная доходность к ожидаемой инфляции = 2.4%. Доходность ОФЗ-ИН 52002 = 2.9%. Вроде не выгодно покупать ВЭБP-31. Но, дело в том, что текущая инфляция значительно ниже ожидаемой. Текущая инфляция около 4%. Т.е. ожидаемая в моменте реальная доходность ВЭБP-31 около 5%. Включая в портфель эту бумагу, вы также получите небольшую диверсификацию риска.

Резюме. Добавляя флоатеры и линкеры мы можем с де-факто нулевым рыночным риском получить инструменты с реальной доходностью от 2.4 до 5% годовых, обрести немного спокойствия и вместо внимательного прослушивания пресс-конференций Эльвиры Набиуллиной заняться чем-то более интересным – например, пойти пропалывать картошку.

#рублевый #портфель #стратегия #риск #флоатеры #линкеры

Невозможно быть абсолютным специалистом на фондовом рынке. Так получилось, что за свою карьеру мне не довелось лично поторговать флоатерами, особенно корпоративными флоатерами. Сейчас этот инструмент крайне интересен, пришлось погрузиться в тему, попросить помощи у коллег. Если по прочтению этого поста у тех, кто глубоко в теме, есть комментарии по теме буду крайне признателен.

Для консервативного портфеля этот тип инструментов обязателен. Тем более сегодня эти бумаги дают хорошую премию к инфляции.

На российском рынке есть два типа облигаций с «неопределенным размером выплат»:

• Линкеры. Облигации, у которых тело зависит от переменной величины, т.е. тело индексируется. В США это TIPs. У нас это: 1) инфляционные ОФЗ-ИН, государственные облигации с индексацией номинала на официальную инфляцию; 2) и единственный корпоративный линкер – золотые облигации Селигдара. Для инфляционных бумаг доходность к погашению (YTM) является «реальной доходностью». Однако из-за того, что тело индексируется, мы не знаем точно сколько денег итого получим на руки.

• Флоатеры. Облигации, у которых номинал не меняется, а купон плавает от переменной величины. В РФ встречаются облигации: 1) с купоном, привязанном к будущей ставке RUONIA (за 7 дней перед датой выплаты купона происходит фиксинг купона); 2) с купоном, привязанным к RUONIA, но фиксирующимся ДО даты начала купонного периода (т.е. ближайший купон заранее известен и не меняется); 3) купоном, привязанным к ключевой ставке ЦБ ДО даты начала купонного периода; 4) купоном, привязанным к GCurve ДО даты начала купонного периода.

Среди флоатеров наиболее интересными являются облигации 1-го типа. По ним рыночный риск де-факто равен нулю, т.к. даже предстоящий купон будет выплачен исходя из рыночных ставок. Т.е. купил облигацию с погашением в 2028 году и далее не важно, что будет с процентными ставками – всегда будешь получать рыночную ставку + небольшую премию (в случае корпоративной облигации). Это облигации ВЭБP-31 (погашение в 2028) и ВЭБP-36 (погашение в 2030). Среди флоатеров 4-го типа, мне кажется, интересными РЖД 1Р-08R. По большому счету это и есть весь выбор. Остальные бумаги или неликвидные, или рискованные, или эмитент Газпром, чей лимит на портфель выбран замещающими облигациями.

Как я буду сравнивать доходность флоатеров против инфляционного линкера ОФЗ-ИН 52002? Через расчет реальной доходности. Например, облигации ВЭБP-31. При текущей ставке RUONIA 7.15% купон составил бы 7.15+1.55 = 8.7. Условная YTM = 9%. Инфляционные ожидания (посчитаны по линкеру – подробнее здесь) = 6.6%. Итого реальная доходность к ожидаемой инфляции = 2.4%. Доходность ОФЗ-ИН 52002 = 2.9%. Вроде не выгодно покупать ВЭБP-31. Но, дело в том, что текущая инфляция значительно ниже ожидаемой. Текущая инфляция около 4%. Т.е. ожидаемая в моменте реальная доходность ВЭБP-31 около 5%. Включая в портфель эту бумагу, вы также получите небольшую диверсификацию риска.

Резюме. Добавляя флоатеры и линкеры мы можем с де-факто нулевым рыночным риском получить инструменты с реальной доходностью от 2.4 до 5% годовых, обрести немного спокойствия и вместо внимательного прослушивания пресс-конференций Эльвиры Набиуллиной заняться чем-то более интересным – например, пойти пропалывать картошку.

#рублевый #портфель #стратегия #риск #флоатеры #линкеры

👍11❤4

Новости из параллельной реальности.

Помните пост про Nvidia, которая выросла на вновь возникшем спросе на карты для тренировки моделей искусственного интеллекта (ИИ). Автор канала Сиолошная опубликовал два интересных поста (1 и 2) про работу ИИ Tesla. Коротко суть в том, что Tesla тренирует свой автопилот на простых видео-записях с камер и собирается проанализировать все уникальные ситуации из реального мира.

Я помню, как пару лет назад российские специалисты по автопилотами «глумились» над Маском, указывая, что автопилот Tesla не является автопилотом, т.к. не использует лидары, радары и пр. Их логика была в том, что, анализируя только записи камер, полноценный автономный автопилот не построить.

Но Маск идет другим путем. Записи видеокамер – это гигантская БД всех возможных случаев из реальной жизни. Задача ИИ проанализировать все уникальные события. Для этого, говорят, что в новых моделях Tesla стоит ИИ-чип, который обнаруживает записи видео нестандартных ситуаций (т.е. тех ситуаций, с которыми ИИ не может справиться или находит их нестандартными) и отправляет такие записи в БД для анализа. Т.е. нет необходимости заспамливать БД стандартными записями, которые не требуют дообучения модели.

Итого, Tesla планирует нарастить мощности своих суперкомпьютеров до эквивалента в 300 000 штук Nvidia A100 к октябрю 2024 года (график к посту взят отсюда). И «всё это добро направить на тренировку моделей и для автопилота, и для...роботов» - цитата отсюда.

Но Nvidia не окажется главным поставщиком чипов. Конкуренцию ей составит ….Tesla. В июле компания запускает производство своего нового суперкомпьютера Dojo на собственных микросхемах. Именно он должен дать компании рывок в обработке данных с заявленной выше мощностью. А пока ИИ Tesla тренируется на 7360 чипах от Nvidia (7-й по мощности GPU-компьютер).

Получается, что T-800, известный в узком кругу как Терминатор, выйдет не из ChatGPT, а из а/м Tesla.

Помните пост про Nvidia, которая выросла на вновь возникшем спросе на карты для тренировки моделей искусственного интеллекта (ИИ). Автор канала Сиолошная опубликовал два интересных поста (1 и 2) про работу ИИ Tesla. Коротко суть в том, что Tesla тренирует свой автопилот на простых видео-записях с камер и собирается проанализировать все уникальные ситуации из реального мира.

Я помню, как пару лет назад российские специалисты по автопилотами «глумились» над Маском, указывая, что автопилот Tesla не является автопилотом, т.к. не использует лидары, радары и пр. Их логика была в том, что, анализируя только записи камер, полноценный автономный автопилот не построить.

Но Маск идет другим путем. Записи видеокамер – это гигантская БД всех возможных случаев из реальной жизни. Задача ИИ проанализировать все уникальные события. Для этого, говорят, что в новых моделях Tesla стоит ИИ-чип, который обнаруживает записи видео нестандартных ситуаций (т.е. тех ситуаций, с которыми ИИ не может справиться или находит их нестандартными) и отправляет такие записи в БД для анализа. Т.е. нет необходимости заспамливать БД стандартными записями, которые не требуют дообучения модели.

Итого, Tesla планирует нарастить мощности своих суперкомпьютеров до эквивалента в 300 000 штук Nvidia A100 к октябрю 2024 года (график к посту взят отсюда). И «всё это добро направить на тренировку моделей и для автопилота, и для...роботов» - цитата отсюда.

Но Nvidia не окажется главным поставщиком чипов. Конкуренцию ей составит ….Tesla. В июле компания запускает производство своего нового суперкомпьютера Dojo на собственных микросхемах. Именно он должен дать компании рывок в обработке данных с заявленной выше мощностью. А пока ИИ Tesla тренируется на 7360 чипах от Nvidia (7-й по мощности GPU-компьютер).

Получается, что T-800, известный в узком кругу как Терминатор, выйдет не из ChatGPT, а из а/м Tesla.

{kind=link}

👍7🔥5

Про рубль-доллар.

У себя в блоге неоднократно писал, что краткосрочное прогнозирование невозможно из-за отсутствия доступа к информации о действиях крупных экспортеров и неполной и запаздывающей статистике об оттоке капитала. Долгосрочное планирование тоже невозможно. Ничего не возможно, но что-то надо делать…

Ранее обращал внимание, что со срочного рынка приходят сигналы о рыночных настроениях. И вот мы видим, что спекулянты осторожно пытались сыграть против доллара на отметке 83, потом на откате с 85 к 84, потом еще раз на 85 и потом по 88 сегодня утром. Не скажу, что агрессивно, базис в годовых уходил всего в -5%. Но пока констатируем, что спекулянтов 4 раза подряд наказали (см. на графике выделенное кружочками и стрелочками).

На рынке облигаций наблюдается плавное сползание цен облигаций по всему фронту. Кривая ОФЗ за неделю прибавила от 30 до 50 бп. Инфляционные ожидания за месяц выросли на 30 бп - с 6.3% до 6.6%.

Пока консерваторы побеждают. Не думаю, что в этих процессах есть много от Вагнера. Скорее опасения повышения ставки ЦБ на фоне огромных расходов бюджета (планирую пару строк по этой теме написать).

Выводы: пока нет у меня каких-либо дополнительных рекомендаций, кроме сказанного в блоге ранее. Доллар по 89 не является чем-то ужасным для экономики РФ, т.е. в этом значении я не вижу каких-то очевидных аномалий. Будет ли 100? Я пока в это не верю.

#рубль #базис #стратегия #фьючерс

У себя в блоге неоднократно писал, что краткосрочное прогнозирование невозможно из-за отсутствия доступа к информации о действиях крупных экспортеров и неполной и запаздывающей статистике об оттоке капитала. Долгосрочное планирование тоже невозможно. Ничего не возможно, но что-то надо делать…

Ранее обращал внимание, что со срочного рынка приходят сигналы о рыночных настроениях. И вот мы видим, что спекулянты осторожно пытались сыграть против доллара на отметке 83, потом на откате с 85 к 84, потом еще раз на 85 и потом по 88 сегодня утром. Не скажу, что агрессивно, базис в годовых уходил всего в -5%. Но пока констатируем, что спекулянтов 4 раза подряд наказали (см. на графике выделенное кружочками и стрелочками).

На рынке облигаций наблюдается плавное сползание цен облигаций по всему фронту. Кривая ОФЗ за неделю прибавила от 30 до 50 бп. Инфляционные ожидания за месяц выросли на 30 бп - с 6.3% до 6.6%.

Пока консерваторы побеждают. Не думаю, что в этих процессах есть много от Вагнера. Скорее опасения повышения ставки ЦБ на фоне огромных расходов бюджета (планирую пару строк по этой теме написать).

Выводы: пока нет у меня каких-либо дополнительных рекомендаций, кроме сказанного в блоге ранее. Доллар по 89 не является чем-то ужасным для экономики РФ, т.е. в этом значении я не вижу каких-то очевидных аномалий. Будет ли 100? Я пока в это не верю.

#рубль #базис #стратегия #фьючерс

{kind=link}

👍8❤1

Дискуссия о российском риске ч.3. Рост российской экономики.

В предыдущих сериях:

• Дискуссия о российском риске ч.1. Теория.

• Дискуссия о российском риске ч.2. Флоатеры и линкеры.

На прошлой неделе в рамках Форума «Белые ночи фандрайзинга» #БНФ имел возможность позадавать вопросы известному экономисту Наталье Зубаревич. Она – известный по роликам на ютубе аккуратный пессимист, хорошо владеет статистическими данными по состоянию экономики, бюджета, региональных бюджетов. Смысла обмусоливать «пессимизм» не было (желающие могут посмотреть на ютубе), для меня интересно было как раз другое – обратить внимание на «относительно» положительные данные по экономике РФ, а также взгляд на бюджет и инфляцию.

Во-первых, Наталья категорически отказалась давать прогнозы на 2024 год и, в частности, про тренд инфляции (привет инвестиционным аналитикам).

Во-вторых, еще раз подчеркнуто, что весь рост экономики в РФ в этом году обеспечен бюджетными дотациями на ВПК и смежные отрасли, такие как стройка, перевоз строительных грузов. Вы также, наверное, слышали про возникший дефицит цемента в РФ.

В-третьих, много свидетельств ожившего малого и среднего бизнеса, торговля, услуги и пр. Когда относительно рыночная экономика насыщается поддержкой, то, естественно, что работает рыночный мультипликатор.

Я для себя подытожил только одно – все держится на бюджете. А бюджет - дело хитрое. Государство – самый неэффективный распределитель ресурсов. Чем дольше все держится только за счет государства, тем больше система начинает деградировать. Скорость этого процесса в данный момент не понятна, ситуация запутанна санкциями, непрозрачностью процессов с параллельным импортом, оттоков капитала и пр. Экономика СССР, например, после сталинского «толчка» деградировала 30 лет, но по другим совершенно причинам. Кроме того, я продолжаю обращать внимание на попытки Минфина срезать бюджетные расходы. Согласно сообщениям СМИ «Минфин предложил фронтально сократить госрасходы в бюджете следующего года.» Как они будут это делать в текущей ситуации – ума не приложу.🤯 Да и, видимо ЦБ не особо верит в успех этой затеи, а поэтому планирует далее ужесточать итак уже жесткую ДКП (поднять учетную ставку).

#экономика #бюджет #стратегия #риск #инфляция #прогноз

В предыдущих сериях:

• Дискуссия о российском риске ч.1. Теория.

• Дискуссия о российском риске ч.2. Флоатеры и линкеры.

На прошлой неделе в рамках Форума «Белые ночи фандрайзинга» #БНФ имел возможность позадавать вопросы известному экономисту Наталье Зубаревич. Она – известный по роликам на ютубе аккуратный пессимист, хорошо владеет статистическими данными по состоянию экономики, бюджета, региональных бюджетов. Смысла обмусоливать «пессимизм» не было (желающие могут посмотреть на ютубе), для меня интересно было как раз другое – обратить внимание на «относительно» положительные данные по экономике РФ, а также взгляд на бюджет и инфляцию.

Во-первых, Наталья категорически отказалась давать прогнозы на 2024 год и, в частности, про тренд инфляции (привет инвестиционным аналитикам).

Во-вторых, еще раз подчеркнуто, что весь рост экономики в РФ в этом году обеспечен бюджетными дотациями на ВПК и смежные отрасли, такие как стройка, перевоз строительных грузов. Вы также, наверное, слышали про возникший дефицит цемента в РФ.

В-третьих, много свидетельств ожившего малого и среднего бизнеса, торговля, услуги и пр. Когда относительно рыночная экономика насыщается поддержкой, то, естественно, что работает рыночный мультипликатор.

Я для себя подытожил только одно – все держится на бюджете. А бюджет - дело хитрое. Государство – самый неэффективный распределитель ресурсов. Чем дольше все держится только за счет государства, тем больше система начинает деградировать. Скорость этого процесса в данный момент не понятна, ситуация запутанна санкциями, непрозрачностью процессов с параллельным импортом, оттоков капитала и пр. Экономика СССР, например, после сталинского «толчка» деградировала 30 лет, но по другим совершенно причинам. Кроме того, я продолжаю обращать внимание на попытки Минфина срезать бюджетные расходы. Согласно сообщениям СМИ «Минфин предложил фронтально сократить госрасходы в бюджете следующего года.» Как они будут это делать в текущей ситуации – ума не приложу.🤯 Да и, видимо ЦБ не особо верит в успех этой затеи, а поэтому планирует далее ужесточать итак уже жесткую ДКП (поднять учетную ставку).

#экономика #бюджет #стратегия #риск #инфляция #прогноз

{kind=link}

👍28

Спекулянты ставят на разворот падения рубля!?

Разница м\у курсом доллара на споте и на фьючерсе (базис) составила около -3%, в годовых это порядка рекордных 12%. По юаню базис также резко ушел вниз, в отрицательную зону. С моей т.зр. означает это одно – спекулянты серьезно настроены на то, что рубль достиг дна.

Разница м\у курсом доллара на споте и на фьючерсе (базис) составила около -3%, в годовых это порядка рекордных 12%. По юаню базис также резко ушел вниз, в отрицательную зону. С моей т.зр. означает это одно – спекулянты серьезно настроены на то, что рубль достиг дна.

👍7🔥5

Импорт – наше всё!

Канал MMI обратил внимание на изменившуюся структуру доходов Федерального бюджета: «На очень высоком (почти что рекордном) уровне держатся налоги с импорта (подтверждение, что никакого импортозамещения у нас не происходит, а идет масштабная экспансия китайцев)». А ведь действительно — это весьма интересно. И я решил развить эту тему, взглянув на цифры повнимательнее. 🧐

Смотрим на график:

▫️ Линии с кружочками — это годы СВО. Красная – это 2023. В 23-м году пока стабильно более 20% доходов бюджета формируются за счет налогообложения импорта (абсолютные цифры также пока рекордные). До этого года на цифру в 20% вышли только один раз в истории - в декабре "ковидного" года (2020), когда активно стимулировался потребительский спрос (и, соответственно, импорт).

▫️ 2022 год - с апреля по декабрь мы видим провал. Это, кстати, наглядный показатель глубины падения импорта и главная причина роста рубля.

▫️ Лучший рефересный год (бенчмарк) – это чёрная пунктирная линия, доковидный, спокойный 2019 год.

Вывод. Стимулирующий бюджет стимулируетимпортозамещение импорт из Китая 🇨🇳. Падение доходов от экспорта приводит к росту зависимости доходов бюджета от расходов бюджета. Вот такая «загогулина» со знаком ➖. Мультипликатор эффекта от этого стимулирования на доходы бюджета, естественно, сильно ниже 1. Не получится за счёт стимулирования импорта разогнать рост экономики и благосостояния населения. 🤷♂️ Я считаю данный факт проинфляционным, а также продевальвационным фактором. ЦБ совершенно обоснованно будет сбивать перегрев спроса, спроса, сгенерированного расходами государства, повышением учетной ставки. Только вот структурно решить текущие проблемы это не поможет. Т.о. считаю данный пост дополнительным обоснованием своего долгосрочного консервативного взгляда на портфель облигаций.

#рублевый #портфель #стратегия #риск

Канал MMI обратил внимание на изменившуюся структуру доходов Федерального бюджета: «На очень высоком (почти что рекордном) уровне держатся налоги с импорта (подтверждение, что никакого импортозамещения у нас не происходит, а идет масштабная экспансия китайцев)». А ведь действительно — это весьма интересно. И я решил развить эту тему, взглянув на цифры повнимательнее. 🧐

Смотрим на график:

▫️ Линии с кружочками — это годы СВО. Красная – это 2023. В 23-м году пока стабильно более 20% доходов бюджета формируются за счет налогообложения импорта (абсолютные цифры также пока рекордные). До этого года на цифру в 20% вышли только один раз в истории - в декабре "ковидного" года (2020), когда активно стимулировался потребительский спрос (и, соответственно, импорт).

▫️ 2022 год - с апреля по декабрь мы видим провал. Это, кстати, наглядный показатель глубины падения импорта и главная причина роста рубля.

▫️ Лучший рефересный год (бенчмарк) – это чёрная пунктирная линия, доковидный, спокойный 2019 год.

Вывод. Стимулирующий бюджет стимулирует

#рублевый #портфель #стратегия #риск

{kind=link}

👍10