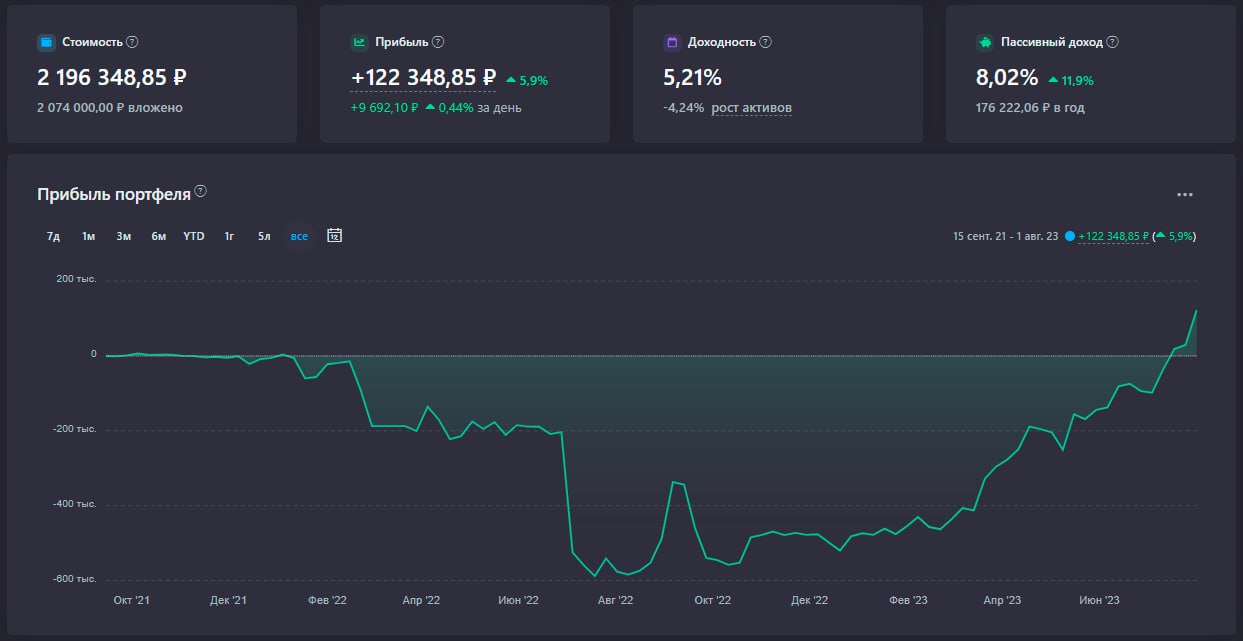

💼 Портфель «Июль 2023»

В последнее время покупаю акции по рекомендациям Snowball Income, где можно сформировать желаемый состав портфеля и соотношение активов в %, а сервис подскажет сколько и каких акций нужно докупить, чтобы сбалансировать портфель. Хорошая альтернатива Google-табличкам.

В июле были куплены акции компаний:

• Новатэк — 8 шт. (11 843,60 ₽)

• Магнит — 2 шт. (11 709 ₽)

• Северсталь — 6 шт. (7747,6 ₽)

• Интер РАО — 1700 шт. (7033,55 ₽)

• НЛМК — 30 шт. (5881,2 ₽)

• Сургутнефтегаз (прив.) — 100 шт. (4370 ₽)

• РУСАЛ — 100 шт. (4305 ₽)

• Positive Technologies — 2 шт. (4240 ₽)

• Татнефть — 8 шт. (4079,20 ₽)

• МТС — 10 шт. (2950 ₽)

• Московская биржа — 20 шт. (2511,4 ₽)

• X5 Retail Group — 1 шт. (1905 ₽)

• ПИК — 1 шт. (775,20 ₽)

• Сегежа — 100 шт. (632,3 ₽)

Общая сумма покупок акций российских компаний за июль 2023 года составила: 69 983,05₽.

Месяц назад убыток по портфелю составлял -93.000₽ или -4,6%. В июле портфель наконец-то выбрался в зеленую зону и показывает прибыль в моменте +122.000₽ или +5,9%. Неплохой скачок за месяц. Почти 2 года портфель был в минусе и даже непривычно видеть символический плюс. Но покупать по таким ценам становится все менее комфортно. Рост не может продолжаться вечно, рано или поздно на смену жадности явится страх и мы увидим "красные дни" на бирже. Только вот никто не знает когда это произойдет и насколько сильным будет падение, поэтому не вижу смысла ждать этого события. Продолжаю придерживаться плана ежемесячных покупок по любым ценам.

Статистика портфеля FIRE 'Июль 2023'

• Общие вложения в акции РФ: 2 074 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 196 348,85 ₽

• Срок с момента начала ведения портфеля: 1 год и 11 месяцев

• Прибыль (рост стоимости акций + дивиденды): +122 348,85 ₽

• Общий прирост портфеля в %: +5,9%

Посмотреть мой портфель On-Line

В последнее время покупаю акции по рекомендациям Snowball Income, где можно сформировать желаемый состав портфеля и соотношение активов в %, а сервис подскажет сколько и каких акций нужно докупить, чтобы сбалансировать портфель. Хорошая альтернатива Google-табличкам.

В июле были куплены акции компаний:

• Новатэк — 8 шт. (11 843,60 ₽)

• Магнит — 2 шт. (11 709 ₽)

• Северсталь — 6 шт. (7747,6 ₽)

• Интер РАО — 1700 шт. (7033,55 ₽)

• НЛМК — 30 шт. (5881,2 ₽)

• Сургутнефтегаз (прив.) — 100 шт. (4370 ₽)

• РУСАЛ — 100 шт. (4305 ₽)

• Positive Technologies — 2 шт. (4240 ₽)

• Татнефть — 8 шт. (4079,20 ₽)

• МТС — 10 шт. (2950 ₽)

• Московская биржа — 20 шт. (2511,4 ₽)

• X5 Retail Group — 1 шт. (1905 ₽)

• ПИК — 1 шт. (775,20 ₽)

• Сегежа — 100 шт. (632,3 ₽)

Общая сумма покупок акций российских компаний за июль 2023 года составила: 69 983,05₽.

Месяц назад убыток по портфелю составлял -93.000₽ или -4,6%. В июле портфель наконец-то выбрался в зеленую зону и показывает прибыль в моменте +122.000₽ или +5,9%. Неплохой скачок за месяц. Почти 2 года портфель был в минусе и даже непривычно видеть символический плюс. Но покупать по таким ценам становится все менее комфортно. Рост не может продолжаться вечно, рано или поздно на смену жадности явится страх и мы увидим "красные дни" на бирже. Только вот никто не знает когда это произойдет и насколько сильным будет падение, поэтому не вижу смысла ждать этого события. Продолжаю придерживаться плана ежемесячных покупок по любым ценам.

Статистика портфеля FIRE 'Июль 2023'

• Общие вложения в акции РФ: 2 074 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 196 348,85 ₽

• Срок с момента начала ведения портфеля: 1 год и 11 месяцев

• Прибыль (рост стоимости акций + дивиденды): +122 348,85 ₽

• Общий прирост портфеля в %: +5,9%

Посмотреть мой портфель On-Line

{kind=link}

🚲 Экстремальная экономия и FIRE в 30 лет

Я долго искал историю достижения FIRE благодаря экстремальной экономии и, наконец, нашел её в австралийском сообществе FIRE на Reddit. Ниже будет перевод поста и мои комментарии. Если вы считаете, что сильно экономите и ограничиваете себя в каких-то моментах, то после прочтения данного поста ваше мнение может измениться.

Читать статью: Блог | Telegraph

Я долго искал историю достижения FIRE благодаря экстремальной экономии и, наконец, нашел её в австралийском сообществе FIRE на Reddit. Ниже будет перевод поста и мои комментарии. Если вы считаете, что сильно экономите и ограничиваете себя в каких-то моментах, то после прочтения данного поста ваше мнение может измениться.

Читать статью: Блог | Telegraph

WakeupBro!

Экстремальная экономия и FIRE в 30 лет

Перевод поста австралийца, который к 30 годам достиг FIRE благодаря экстремальной экономии. Жертвы и цена, которую пришлось за это заплатить.

🛟 Чувство бедности [Часть 1/2]

Нашел интересную заметку на тему чувства бедности в блоге MoreToThat. Делюсь переводом ниже.

➖➖➖

В детстве я знал, что у нашей семьи не было много денег. Наша квартира была маленькой, мама готовила еду для небольшой службы доставки готовой еды, а папа находился за границей, пытаясь развить свой небольшой бизнес. По всем финансовым меркам мы были бедны.

Но вот интересно: я никогда не чувствовал себя бедным.

Частично это было связано с тем, что я никогда не втягивался в игру сравнения материальных благ. Многие из моих друзей жили в больших домах, но для меня это было источником радости, а не зависти. Я предполагал, что наличие у моих друзей больших домов означает, что нам будет очень весело там тусоваться. И когда наступало время возвращаться домой, это было просто возвращение в теплый уютный уголок, в котором жила моя семья.

Другая причина заключалась в самом районе, в котором я жил. Многие из наших соседей работали в той же компании по доставке обедов, что и моя мама, а это создавало атмосферу единения. У подруг моей мамы были дети примерно того же возраста, что и я, поэтому мы постоянно проводили время вместе. Мы ходили играть в баскетбол в ближайший парк, смотрели фильмы в гостях друг у друга и вместе наслаждались корейскими ужинами-барбекю по вечерам.

Я вспоминаю это время с теплотой. Несмотря на финансовые трудности, мои родители и мои соседи никогда не заставляли меня чувствовать себя бедным. У меня было всё, что мне было нужно и чего я хотел. У меня были все ресурсы, чтобы хорошо учиться в школе, поэтому я никогда не чувствовал себя обделенным.

Это подчеркивает различие между бедностью и чувством бедности. Первое — это фактическое утверждение, которое можно сделать, опираясь на сумму денег и её связь с чертой бедности. Второе — это нечто, что нельзя количественно оценить каким-либо разумным способом и полностью зависит от состояния ума человека и его связи с другими людьми.

В США наблюдается одно интересное явление, заключающееся в том, что бедность сокращается, а доходы самых богатых растут. На первый взгляд может показаться, что это беспроигрышный вариант для всех. Если всё больше людей выбираются из бедности, а богатые при этом зарабатывают ещё больше, не кажется ли это идеальным вариантом, где нет проигравших?

Однако ответ — нет, и это объясняется двумя причинами.

Первая причина очевидна: разрыв между богатыми и бедными никогда не был таким большим, поэтому не имеет значения, стали ли больше зарабатывать самые бедные. Богатство редко определяется в абсолютном выражении, оно всегда относительно. Если вы теперь каждый день зарабатываете на 10$ больше, а человек рядом с вами стал зарабатывать на 100$ больше, то вы будете чувствовать себя бедным, независимо от того, что вы стали зарабатывать больше прежнего.

Вторая причина заключается в том, что неравенство в богатстве среди 5% самых богатых американцев также никогда не было таким большим. По сути, разрыв между просто богатыми и непристойно богатыми увеличился до сумасшедших размеров. Если вы стали зарабатывать ежедневно на 100.000$ больше, а человек рядом с вами теперь зарабатывает на 1.000.000$ больше, то вы будете чувствовать себя бедным, несмотря на то, что вы по-прежнему зарабатываете кучу денег.

В этой ситуации не имеет значения, что вы не бедны в абсолютном смысле. Никто в здравом уме не скажет, что человек, зарабатывающий 100.000$ в день, беден. Но если вы зарабатываете так много и рядом с вами есть тот, кто зарабатывает в 10 раз больше, вы будете чувствовать себя бедным. Другими словами, разница между реальным состоянием и чувствами, которые испытывает человек, зависит от контекста окружающей среды.

Продолжение...👇

Нашел интересную заметку на тему чувства бедности в блоге MoreToThat. Делюсь переводом ниже.

➖➖➖

В детстве я знал, что у нашей семьи не было много денег. Наша квартира была маленькой, мама готовила еду для небольшой службы доставки готовой еды, а папа находился за границей, пытаясь развить свой небольшой бизнес. По всем финансовым меркам мы были бедны.

Но вот интересно: я никогда не чувствовал себя бедным.

Частично это было связано с тем, что я никогда не втягивался в игру сравнения материальных благ. Многие из моих друзей жили в больших домах, но для меня это было источником радости, а не зависти. Я предполагал, что наличие у моих друзей больших домов означает, что нам будет очень весело там тусоваться. И когда наступало время возвращаться домой, это было просто возвращение в теплый уютный уголок, в котором жила моя семья.

Другая причина заключалась в самом районе, в котором я жил. Многие из наших соседей работали в той же компании по доставке обедов, что и моя мама, а это создавало атмосферу единения. У подруг моей мамы были дети примерно того же возраста, что и я, поэтому мы постоянно проводили время вместе. Мы ходили играть в баскетбол в ближайший парк, смотрели фильмы в гостях друг у друга и вместе наслаждались корейскими ужинами-барбекю по вечерам.

Я вспоминаю это время с теплотой. Несмотря на финансовые трудности, мои родители и мои соседи никогда не заставляли меня чувствовать себя бедным. У меня было всё, что мне было нужно и чего я хотел. У меня были все ресурсы, чтобы хорошо учиться в школе, поэтому я никогда не чувствовал себя обделенным.

Это подчеркивает различие между бедностью и чувством бедности. Первое — это фактическое утверждение, которое можно сделать, опираясь на сумму денег и её связь с чертой бедности. Второе — это нечто, что нельзя количественно оценить каким-либо разумным способом и полностью зависит от состояния ума человека и его связи с другими людьми.

В США наблюдается одно интересное явление, заключающееся в том, что бедность сокращается, а доходы самых богатых растут. На первый взгляд может показаться, что это беспроигрышный вариант для всех. Если всё больше людей выбираются из бедности, а богатые при этом зарабатывают ещё больше, не кажется ли это идеальным вариантом, где нет проигравших?

Однако ответ — нет, и это объясняется двумя причинами.

Первая причина очевидна: разрыв между богатыми и бедными никогда не был таким большим, поэтому не имеет значения, стали ли больше зарабатывать самые бедные. Богатство редко определяется в абсолютном выражении, оно всегда относительно. Если вы теперь каждый день зарабатываете на 10$ больше, а человек рядом с вами стал зарабатывать на 100$ больше, то вы будете чувствовать себя бедным, независимо от того, что вы стали зарабатывать больше прежнего.

Вторая причина заключается в том, что неравенство в богатстве среди 5% самых богатых американцев также никогда не было таким большим. По сути, разрыв между просто богатыми и непристойно богатыми увеличился до сумасшедших размеров. Если вы стали зарабатывать ежедневно на 100.000$ больше, а человек рядом с вами теперь зарабатывает на 1.000.000$ больше, то вы будете чувствовать себя бедным, несмотря на то, что вы по-прежнему зарабатываете кучу денег.

В этой ситуации не имеет значения, что вы не бедны в абсолютном смысле. Никто в здравом уме не скажет, что человек, зарабатывающий 100.000$ в день, беден. Но если вы зарабатываете так много и рядом с вами есть тот, кто зарабатывает в 10 раз больше, вы будете чувствовать себя бедным. Другими словами, разница между реальным состоянием и чувствами, которые испытывает человек, зависит от контекста окружающей среды.

Продолжение...👇

🧘♂️ Чувство бедности [Часть 2/2]

Психолог Нико Фриджда сделал интересное разграничение между эмоциями и чувствами. Он сказал, что эмоции — это бессознательная обработка событий, тогда как чувства — это сознательная интерпретация этих событий. Примером эмоции может быть страх, в то время как чувством может отстранение.

Это довольно хорошо соответствует различию между состоянием и чувствами, о которых я говорил. Если вы зарабатываете миллион долларов в год, вы богаты. Если вы потеряли зрение, вы слепы. Это факты и они описывают состояние.

Но чувствовать что-то — значит наложить на факты свою интерпретацию. Вот как миллионер может чувствовать себя бедным, а не богатым, а слепой человек может чувствовать себя сильным, а не подавленным. То, какие чувства вы испытываете, является результатом вашего воспитания, ваших ценностей и, возможно, самого важного, вашего восприятия ситуации.

Нам кажется, что мы рассматриваем вопрос денег через призму данных и цифр, но реальность такова, что мы опираемся не на цифры, а на истории, которые сами себе рассказываем. «Кто сколько зарабатывает? Сколько мне нужно для достижения этой цели? Что мне даст обладание большими деньгами?»

То, что кажется вопросом «денег», на самом деле является вопросом «истории». И, как и в любой истории, здесь есть препятствия, которые нужно преодолеть, персонажи, которых нужно встретить, и осознания, которые нужно получить. Сочетание этих трех вещей составляет основу вашей истории, и то, как они взаимосвязаны, покажет, как вы чувствуете себя в финансовом плане.

В моей истории препятствием было то, что моя семья была бедной. Персонажами в моей истории были мои соседи и друзья, все они создавали теплое сообщество, которое удовлетворяло мои эмоциональные потребности. Осознание состояло в том, что у меня уже было все, что я хотел, несмотря на остаток на банковском счете, который мог свидетельствовать об обратном. Все это сложилось вместе и привело меня к выводу, что есть разница между между бедностью и чувством бедности, и как в конечном счете я буду себя ощущать — это мой выбор.

➖➖➖

А вы замечали за собой, что чаще всего оцениваете свой материальный статус не по цифрам на счете, а относительно состояния соседей/друзей/родственников?

Психолог Нико Фриджда сделал интересное разграничение между эмоциями и чувствами. Он сказал, что эмоции — это бессознательная обработка событий, тогда как чувства — это сознательная интерпретация этих событий. Примером эмоции может быть страх, в то время как чувством может отстранение.

Это довольно хорошо соответствует различию между состоянием и чувствами, о которых я говорил. Если вы зарабатываете миллион долларов в год, вы богаты. Если вы потеряли зрение, вы слепы. Это факты и они описывают состояние.

Но чувствовать что-то — значит наложить на факты свою интерпретацию. Вот как миллионер может чувствовать себя бедным, а не богатым, а слепой человек может чувствовать себя сильным, а не подавленным. То, какие чувства вы испытываете, является результатом вашего воспитания, ваших ценностей и, возможно, самого важного, вашего восприятия ситуации.

Нам кажется, что мы рассматриваем вопрос денег через призму данных и цифр, но реальность такова, что мы опираемся не на цифры, а на истории, которые сами себе рассказываем. «Кто сколько зарабатывает? Сколько мне нужно для достижения этой цели? Что мне даст обладание большими деньгами?»

То, что кажется вопросом «денег», на самом деле является вопросом «истории». И, как и в любой истории, здесь есть препятствия, которые нужно преодолеть, персонажи, которых нужно встретить, и осознания, которые нужно получить. Сочетание этих трех вещей составляет основу вашей истории, и то, как они взаимосвязаны, покажет, как вы чувствуете себя в финансовом плане.

В моей истории препятствием было то, что моя семья была бедной. Персонажами в моей истории были мои соседи и друзья, все они создавали теплое сообщество, которое удовлетворяло мои эмоциональные потребности. Осознание состояло в том, что у меня уже было все, что я хотел, несмотря на остаток на банковском счете, который мог свидетельствовать об обратном. Все это сложилось вместе и привело меня к выводу, что есть разница между между бедностью и чувством бедности, и как в конечном счете я буду себя ощущать — это мой выбор.

➖➖➖

А вы замечали за собой, что чаще всего оцениваете свой материальный статус не по цифрам на счете, а относительно состояния соседей/друзей/родственников?

{kind=link}

🎯 Чужой успех

Недавно в личные сообщения мне написал один из читателей:

"Читаю ваш блог достаточно давно, особенно комментарии к постам. Вижу, что многие люди умудряются откладывать более 50% от своих доходов, кто-то даже 90%. Такие комментарии, а также различные истории успеха от тех, кто уже достиг FIRE в молодом возрасте, скорее не вдохновляют, а заставляют чувствовать себя неполноценным. Сравнивая себя с остальными представителями сообщества, я чувствую, что никогда не смогу достичь их уровня в том же возрасте. Много раз отписывался от канала, чтобы не расстраиваться из-за чужого успеха, но каждый раз возвращаюсь и стараюсь убедить себя не сравнивать свой путь с историями других людей. Что можете посоветовать?".

Попробую ответить. Сравнение собственных достижений с успехами других людей — часто бесполезное и иногда даже вредное занятие. Если вы сравниваете себя с теми, кто хуже вас в чем либо — вы тешите собственное эго и чаще всего успокаиваете сами себя в том, что у вас все в порядке в жизни. Если сравнение происходит с теми, кто достиг большего, чем вы, то тут возможно два варианта: или вас вдохновит чужой успех на рост и развитие, либо вгонит в депрессию, если вы понимаете, что не сможете победить в этой гонке. Одну из таких историй я встретил в книге "Тонкое искусство пофигизма", несколько лет назад выкладывал в этом блоге.

Что касается сравнения своих финансовых успехов с успехами других приверженцев образа жизни FIRE, то это довольно популярная и обсуждаемая тема и очень многие люди имеют подобную привычку: сравнивать и расстраиваться из-за этого.

Забавный факт: самый залайканный пост за все время в одном из сообществ FIRE на Reddit — как раз на тему того, почему на пути к FIRE не стоит обращать внимания на тех, кто в том же возрасте в финансовом плане гораздо успешнее вас. Ниже будет перевод этого поста.

Продолжение👇

Недавно в личные сообщения мне написал один из читателей:

"Читаю ваш блог достаточно давно, особенно комментарии к постам. Вижу, что многие люди умудряются откладывать более 50% от своих доходов, кто-то даже 90%. Такие комментарии, а также различные истории успеха от тех, кто уже достиг FIRE в молодом возрасте, скорее не вдохновляют, а заставляют чувствовать себя неполноценным. Сравнивая себя с остальными представителями сообщества, я чувствую, что никогда не смогу достичь их уровня в том же возрасте. Много раз отписывался от канала, чтобы не расстраиваться из-за чужого успеха, но каждый раз возвращаюсь и стараюсь убедить себя не сравнивать свой путь с историями других людей. Что можете посоветовать?".

Попробую ответить. Сравнение собственных достижений с успехами других людей — часто бесполезное и иногда даже вредное занятие. Если вы сравниваете себя с теми, кто хуже вас в чем либо — вы тешите собственное эго и чаще всего успокаиваете сами себя в том, что у вас все в порядке в жизни. Если сравнение происходит с теми, кто достиг большего, чем вы, то тут возможно два варианта: или вас вдохновит чужой успех на рост и развитие, либо вгонит в депрессию, если вы понимаете, что не сможете победить в этой гонке. Одну из таких историй я встретил в книге "Тонкое искусство пофигизма", несколько лет назад выкладывал в этом блоге.

Что касается сравнения своих финансовых успехов с успехами других приверженцев образа жизни FIRE, то это довольно популярная и обсуждаемая тема и очень многие люди имеют подобную привычку: сравнивать и расстраиваться из-за этого.

Забавный факт: самый залайканный пост за все время в одном из сообществ FIRE на Reddit — как раз на тему того, почему на пути к FIRE не стоит обращать внимания на тех, кто в том же возрасте в финансовом плане гораздо успешнее вас. Ниже будет перевод этого поста.

Продолжение👇

🧗 Не расстраивайтесь из-за тех людей, которые на ваш взгляд, живут намного лучше, чем вы. У большинства из них были огромные преимущества в жизни.

Мне 26, я зарабатываю 110.000$ в год, а мой собственный капитал скоро превысит 100.000$. У меня не все так хорошо, как у некоторых в этом сообществе, но я определенно из тех людей, на которых вы можете посмотреть и подумать: «Вау, как он молод и какие у него результаты. Хотел бы я, чтобы у меня все было так же хорошо в этом возрасте».

Но вот история, которую вы никогда не увидите за всеми этими цифрами:

▪️Мои родители отдали мне свою старую машину, когда мне исполнилось 16 лет. А потом, когда она сломалась через год, они купили мне другую машину, которая была у меня во время учебы в колледже.

▪️Мои родители заплатили за мою учебу в колледже, включая жилье и питание. Мне не пришлось платить даже за мои книги.

▪️Мой отец убедил меня начать финансирование Roth IRA (для жителей РФ можно заменить на инвестирование через ИИС), когда мне было 20 лет. Я даже не знал, что это такое, но просто слепо делал то, что посоветовал мой отец. И поскольку мои родители оплачивали все мои расходы, я мог увеличить суммы инвестирования за счет моей работы на неполный рабочий день.

▪️После того, как я закончил колледж, я не смог найти хорошую работу по своей специальности и решил получить второе высшее образование. На этот раз за обучение заплатила бабушка, а родители разрешили мне жить с ними, так что у меня никогда не было долгов за учебу.

▪️Когда я, наконец, получил второе высшее образование и нашел работу на полный рабочий день, у меня закончились деньги, и я не мог позволить себе переезд, который мне был нужен для этой работы. Так что мои родители просто одолжили мне 10.000$ и сказали, что я могу их вернуть в любое время. Прошло 1,5 года, и пока я вернул только 4.000$, что их вполне устраивает. Можете ли вы представить, если бы мне пришлось взять кредит, чтобы осуществить переезд?

К чему я клоню? Суть в том, что ползунок сложности моей жизни был установлен в режим "easy mode". Я не преодолевал никаких серьезных препятствий, чтобы оказаться там, где я есть. На самом деле, я не могу сказать, что максимально хорошо реализовываю все возможности, которые у меня есть и я уверен, что у многих людей дела шли бы лучше, чем у меня, если бы нам раздали одинаковые карты. Поэтому, когда вы видите, как какой-нибудь молодой человек рассказывает о своем огромном капитале, просто знайте, что ему, вероятно, оказали большую помощь на этом пути. Вы не можете сравнивать себя с другими людьми, потому что вы начали в разных стартовых условиях.

Вы всегда должны оценивать свои достижения по отношению к себе, а не к какому-то случайному человеку вашего возраста, но с огромным капиталом. Не позволяйте другим людям понижать вашу самооценку, ведь у каждого из нас свой собственный путь.

➖➖➖

Какая разница сколько денег у Илона Маска и какого размера бицепс был у Шварценеггера на пике карьеры? Какая разница какой доход и какой размер капитала у незнакомых вам людей в интернете? Чужие истории успеха могут служить источником вдохновения, но вот оценивать свой собственный прогресс стоит лишь по личной шкале, на которой существуют только ваши собственные результаты в прошлом.

Мне 26, я зарабатываю 110.000$ в год, а мой собственный капитал скоро превысит 100.000$. У меня не все так хорошо, как у некоторых в этом сообществе, но я определенно из тех людей, на которых вы можете посмотреть и подумать: «Вау, как он молод и какие у него результаты. Хотел бы я, чтобы у меня все было так же хорошо в этом возрасте».

Но вот история, которую вы никогда не увидите за всеми этими цифрами:

▪️Мои родители отдали мне свою старую машину, когда мне исполнилось 16 лет. А потом, когда она сломалась через год, они купили мне другую машину, которая была у меня во время учебы в колледже.

▪️Мои родители заплатили за мою учебу в колледже, включая жилье и питание. Мне не пришлось платить даже за мои книги.

▪️Мой отец убедил меня начать финансирование Roth IRA (для жителей РФ можно заменить на инвестирование через ИИС), когда мне было 20 лет. Я даже не знал, что это такое, но просто слепо делал то, что посоветовал мой отец. И поскольку мои родители оплачивали все мои расходы, я мог увеличить суммы инвестирования за счет моей работы на неполный рабочий день.

▪️После того, как я закончил колледж, я не смог найти хорошую работу по своей специальности и решил получить второе высшее образование. На этот раз за обучение заплатила бабушка, а родители разрешили мне жить с ними, так что у меня никогда не было долгов за учебу.

▪️Когда я, наконец, получил второе высшее образование и нашел работу на полный рабочий день, у меня закончились деньги, и я не мог позволить себе переезд, который мне был нужен для этой работы. Так что мои родители просто одолжили мне 10.000$ и сказали, что я могу их вернуть в любое время. Прошло 1,5 года, и пока я вернул только 4.000$, что их вполне устраивает. Можете ли вы представить, если бы мне пришлось взять кредит, чтобы осуществить переезд?

К чему я клоню? Суть в том, что ползунок сложности моей жизни был установлен в режим "easy mode". Я не преодолевал никаких серьезных препятствий, чтобы оказаться там, где я есть. На самом деле, я не могу сказать, что максимально хорошо реализовываю все возможности, которые у меня есть и я уверен, что у многих людей дела шли бы лучше, чем у меня, если бы нам раздали одинаковые карты. Поэтому, когда вы видите, как какой-нибудь молодой человек рассказывает о своем огромном капитале, просто знайте, что ему, вероятно, оказали большую помощь на этом пути. Вы не можете сравнивать себя с другими людьми, потому что вы начали в разных стартовых условиях.

Вы всегда должны оценивать свои достижения по отношению к себе, а не к какому-то случайному человеку вашего возраста, но с огромным капиталом. Не позволяйте другим людям понижать вашу самооценку, ведь у каждого из нас свой собственный путь.

➖➖➖

Какая разница сколько денег у Илона Маска и какого размера бицепс был у Шварценеггера на пике карьеры? Какая разница какой доход и какой размер капитала у незнакомых вам людей в интернете? Чужие истории успеха могут служить источником вдохновения, но вот оценивать свой собственный прогресс стоит лишь по личной шкале, на которой существуют только ваши собственные результаты в прошлом.

🏔 Вторая работа

В то время, как коллеги по цеху пишут посты о том, как уходят с работы и пробуют на вкус в демо-режиме тот самый FIRE, я устраиваюсь на вторую работу и испытываю себя на устойчивость к выгоранию.

В марте 2022 года я решил внести серьезные изменения в свою жизнь и начал изучать программирование. Учеба заняла 7,5 месяцев, 6 из которых я не работал. Семью кормила накопленная финансовая подушка, а её постепенное истощение служило мотивацией побыстрее закончить обучение и найти работу в новой для меня IT-сфере.

Желающих вкатиться в IT огромное количество, поэтому устройство на первую работу без профильного образования, без коммерческого опыта и в возрасте 32 лет — тот ещё квест. Только спустя 700 отправленных откликов и несколько собеседований, я получил приглашение на работу в офис в другом городе на зарплату, которая составляла 50% от стандартных расходов нашей семьи. Предлагаемая зарплата была в 4 раза меньше того, что я зарабатывал до этого в строительной сфере. Несмотря на все очевидные минусы, предложение было принято.

Проработав 3 недели, я не написал ни одной строчки кода. Задачи на проекте были максимально скучные и никак не развивали меня, как разработчика. Всё это время я не переставал откликаться на вакансии и спустя 3 недели с момента начала работы, меня приглашают пройти собеседование в другую местную компанию. Успешно его прохожу и получаю оффер с зарплатой в 2 раза выше текущей. На следующий же день пишу заявление на увольнение и ухожу без отработки двух недель.

На новом месте все было лучше: хороший и интересный проект, дружный коллектив и адекватная зарплата для новичка. Единственный минус — отсутствие формата удаленной работы. Работать в другом городе, арендовать квартиру не совсем комфортно, особенно, когда ты семейный человек.

После прохождения испытательного срока (то есть спустя 3 месяца) в один из дней мне пишет рекрутер одного крупного банка с предложением пройти собеседование. Я не стал отказываться, так как прохождение IT-собеседований — это отдельный навык, который нужно развивать на практике. Это бесплатно, я ничего не теряю, так почему бы и не попробовать свои силы? Прохожу 2 этапа (техническое интервью, где задают кучу теоретических вопросов и общение с руководителем) и через несколько дней получаю оффер с зарплатой почти в 2,5 раза больше текущей. Я не верил своим глазам, когда открыл pdf файл с предложением о работе и условиями.

Новая работа подразумевала переезд в Сочи и, в принципе, я был к этому готов. Пообщавшись с руководителем на текущем месте и сообщив о предложении из другой компании, я получаю встречное предложение: такая же зарплата плюс возможность удаленной работы. И это было идеальным предложением для меня, ведь я наконец-то мог вернуться с семьей домой и продолжить свою карьеру в качестве разработчика в дистанционном формате.

И вот уже сидя в Геленджике, я получаю очередное приглашение от HR пройти собеседование в новую компанию. Вакансия заинтересовала тем, что на проекте используются технологии, опыт работы с которыми я не могу получить на текущем месте, а также вовсю используется более современный и удобный язык программирования. Это хорошая возможность кратно вырасти, как специалист. 3 этапа собеседования и новый оффер, который я принимаю. На старой работе договариваюсь о переводе на частичную занятость с понижением зарплаты, чтобы довести свои проекты до логической точки.

🔥 И вот пока полыхает Геленджик, пока кто-то выходит на FIRE, я пытаюсь не выгореть на двух работах. Снова приходится изучать что-то новое для себя, в том числе и в нерабочее время. Конечно, в таком режиме невозможно преодолевать длинные дистанции, да и work-life balance никто не отменял, но пока есть силы и, самое главное, желание — почему бы и не поучаствовать в этом спринте?

@wkpbro

В то время, как коллеги по цеху пишут посты о том, как уходят с работы и пробуют на вкус в демо-режиме тот самый FIRE, я устраиваюсь на вторую работу и испытываю себя на устойчивость к выгоранию.

В марте 2022 года я решил внести серьезные изменения в свою жизнь и начал изучать программирование. Учеба заняла 7,5 месяцев, 6 из которых я не работал. Семью кормила накопленная финансовая подушка, а её постепенное истощение служило мотивацией побыстрее закончить обучение и найти работу в новой для меня IT-сфере.

Желающих вкатиться в IT огромное количество, поэтому устройство на первую работу без профильного образования, без коммерческого опыта и в возрасте 32 лет — тот ещё квест. Только спустя 700 отправленных откликов и несколько собеседований, я получил приглашение на работу в офис в другом городе на зарплату, которая составляла 50% от стандартных расходов нашей семьи. Предлагаемая зарплата была в 4 раза меньше того, что я зарабатывал до этого в строительной сфере. Несмотря на все очевидные минусы, предложение было принято.

Проработав 3 недели, я не написал ни одной строчки кода. Задачи на проекте были максимально скучные и никак не развивали меня, как разработчика. Всё это время я не переставал откликаться на вакансии и спустя 3 недели с момента начала работы, меня приглашают пройти собеседование в другую местную компанию. Успешно его прохожу и получаю оффер с зарплатой в 2 раза выше текущей. На следующий же день пишу заявление на увольнение и ухожу без отработки двух недель.

На новом месте все было лучше: хороший и интересный проект, дружный коллектив и адекватная зарплата для новичка. Единственный минус — отсутствие формата удаленной работы. Работать в другом городе, арендовать квартиру не совсем комфортно, особенно, когда ты семейный человек.

После прохождения испытательного срока (то есть спустя 3 месяца) в один из дней мне пишет рекрутер одного крупного банка с предложением пройти собеседование. Я не стал отказываться, так как прохождение IT-собеседований — это отдельный навык, который нужно развивать на практике. Это бесплатно, я ничего не теряю, так почему бы и не попробовать свои силы? Прохожу 2 этапа (техническое интервью, где задают кучу теоретических вопросов и общение с руководителем) и через несколько дней получаю оффер с зарплатой почти в 2,5 раза больше текущей. Я не верил своим глазам, когда открыл pdf файл с предложением о работе и условиями.

Новая работа подразумевала переезд в Сочи и, в принципе, я был к этому готов. Пообщавшись с руководителем на текущем месте и сообщив о предложении из другой компании, я получаю встречное предложение: такая же зарплата плюс возможность удаленной работы. И это было идеальным предложением для меня, ведь я наконец-то мог вернуться с семьей домой и продолжить свою карьеру в качестве разработчика в дистанционном формате.

И вот уже сидя в Геленджике, я получаю очередное приглашение от HR пройти собеседование в новую компанию. Вакансия заинтересовала тем, что на проекте используются технологии, опыт работы с которыми я не могу получить на текущем месте, а также вовсю используется более современный и удобный язык программирования. Это хорошая возможность кратно вырасти, как специалист. 3 этапа собеседования и новый оффер, который я принимаю. На старой работе договариваюсь о переводе на частичную занятость с понижением зарплаты, чтобы довести свои проекты до логической точки.

🔥 И вот пока полыхает Геленджик, пока кто-то выходит на FIRE, я пытаюсь не выгореть на двух работах. Снова приходится изучать что-то новое для себя, в том числе и в нерабочее время. Конечно, в таком режиме невозможно преодолевать длинные дистанции, да и work-life balance никто не отменял, но пока есть силы и, самое главное, желание — почему бы и не поучаствовать в этом спринте?

@wkpbro

💼 Портфель «Август 2023»

Прошло ровно 2 года с того момента, как я начал инвестировать в акции российских компаний. До этого я инвестировал только в акции из индекса S&P500 и, как вы понимаете, с этим пришлось завязать из-за возросших нерыночных рисков. Если в конце 2021 года и практически весь 2022 год я наблюдал как купленные российские активы погружаются на дно, то в 2023 году портфель (как и рынок) растет вот уже 8 месяцев подряд.

В августе ИИС был пополнен на 50.000₽. Куплены акции компаний:

• Норникель — 1 шт. (15 940 ₽)

• Сегежа — 1100 шт. (6 515,20 ₽)

• Лукойл — 1 шт. (6 080,50 ₽)

• Магнит — 1 шт. (5 917 ₽)

• НЛМК — 30 шт. (5 667 ₽)

• ПИК — 4 шт. (3 369,50 ₽)

• Интер РАО — 600 шт. (2519,10 ₽)

• РУСАЛ — 50 шт. (2075 ₽)

• Татнефть — 3 шт. (1767,30 ₽)

Общая сумма покупок акций российских компаний за август 2023 года составила: 49 850,60₽.

3,5 года назад я открыл ИИС, но всё это время не имел возможности воспользоваться налоговым вычетом типа А, так как был в статусе ИП и самозанятого. Но сразу после того, как устроился работать "на дядю" начал пополнять не обычный брокерский счет, а ИИС. В августе сумма пополнений за 2023 год ИИС достигла 400.000₽, а значит в следующем году смогу получить максимальный налоговый вычет типа А в размере 52.000₽. Грех не воспользоваться легальным способом вернуть часть уплаченных налогов.

Статистика портфеля FIRE 'Август 2023'

• Общие вложения в акции РФ: 2 124 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 269 803,75 ₽

• Срок с момента начала ведения портфеля: 2 года

• Прибыль (рост стоимости акций + дивиденды): +145 803,75 ₽

• Общий прирост портфеля в %: +6,9%

Посмотреть мой портфель On-Line

💵 Решения, которые положительно повлияли на ваши финансы

Наткнулся на Reddit на обсуждение лучших жизненных решений, которые оказали положительное влияние на личные финансы. Кто-то рассказывает о том как удачно купил недвижимость по низкой цене и с низкой ставкой, кто-то о том, как наоборот — не купил недвижимость перед крахом 2008 года. Один из комментаторов рассказывает о том, как хотел купить Tesla, но в итоге выбрал электромобиль в разы дешевле, а разницу в цене вложил в акции компании Tesla.

Но самый рейтинговый комментарий в этом обсуждении звучал так: «Я взял в жены девушку с таким же взглядом на деньги, как у меня». И ведь сложно с ним не согласиться. Если партнер не разделяет финансовые взгляды, то путь к финансовой независимости будет похож на попытку пронести воду в дырявом ведре. Хорошо иметь одинаковые взгляды и идти в одном направлении, но главное во всем соблюдать баланс и избегать крайностей. Иначе можно превратиться в ту самую пару с 4 млн. $ на счетах, которая боится потратить лишний доллар на встрече с друзьями.

А какие ваши решения оказали наибольшее влияние на финансовую сторону жизни? Выбор партнера, открытие бизнеса или, может быть, покупка биткоина в 2008 году?

Прошло ровно 2 года с того момента, как я начал инвестировать в акции российских компаний. До этого я инвестировал только в акции из индекса S&P500 и, как вы понимаете, с этим пришлось завязать из-за возросших нерыночных рисков. Если в конце 2021 года и практически весь 2022 год я наблюдал как купленные российские активы погружаются на дно, то в 2023 году портфель (как и рынок) растет вот уже 8 месяцев подряд.

В августе ИИС был пополнен на 50.000₽. Куплены акции компаний:

• Норникель — 1 шт. (15 940 ₽)

• Сегежа — 1100 шт. (6 515,20 ₽)

• Лукойл — 1 шт. (6 080,50 ₽)

• Магнит — 1 шт. (5 917 ₽)

• НЛМК — 30 шт. (5 667 ₽)

• ПИК — 4 шт. (3 369,50 ₽)

• Интер РАО — 600 шт. (2519,10 ₽)

• РУСАЛ — 50 шт. (2075 ₽)

• Татнефть — 3 шт. (1767,30 ₽)

Общая сумма покупок акций российских компаний за август 2023 года составила: 49 850,60₽.

3,5 года назад я открыл ИИС, но всё это время не имел возможности воспользоваться налоговым вычетом типа А, так как был в статусе ИП и самозанятого. Но сразу после того, как устроился работать "на дядю" начал пополнять не обычный брокерский счет, а ИИС. В августе сумма пополнений за 2023 год ИИС достигла 400.000₽, а значит в следующем году смогу получить максимальный налоговый вычет типа А в размере 52.000₽. Грех не воспользоваться легальным способом вернуть часть уплаченных налогов.

Статистика портфеля FIRE 'Август 2023'

• Общие вложения в акции РФ: 2 124 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 269 803,75 ₽

• Срок с момента начала ведения портфеля: 2 года

• Прибыль (рост стоимости акций + дивиденды): +145 803,75 ₽

• Общий прирост портфеля в %: +6,9%

Посмотреть мой портфель On-Line

💵 Решения, которые положительно повлияли на ваши финансы

Наткнулся на Reddit на обсуждение лучших жизненных решений, которые оказали положительное влияние на личные финансы. Кто-то рассказывает о том как удачно купил недвижимость по низкой цене и с низкой ставкой, кто-то о том, как наоборот — не купил недвижимость перед крахом 2008 года. Один из комментаторов рассказывает о том, как хотел купить Tesla, но в итоге выбрал электромобиль в разы дешевле, а разницу в цене вложил в акции компании Tesla.

Но самый рейтинговый комментарий в этом обсуждении звучал так: «Я взял в жены девушку с таким же взглядом на деньги, как у меня». И ведь сложно с ним не согласиться. Если партнер не разделяет финансовые взгляды, то путь к финансовой независимости будет похож на попытку пронести воду в дырявом ведре. Хорошо иметь одинаковые взгляды и идти в одном направлении, но главное во всем соблюдать баланс и избегать крайностей. Иначе можно превратиться в ту самую пару с 4 млн. $ на счетах, которая боится потратить лишний доллар на встрече с друзьями.

А какие ваши решения оказали наибольшее влияние на финансовую сторону жизни? Выбор партнера, открытие бизнеса или, может быть, покупка биткоина в 2008 году?

{kind=link}

📘 «Гении и аутсайдеры. Почему одним все, а другим ничего?»

"Семья человека, который круглый год встает до зари, бедствовать не будет" (китайская пословица).

Продолжаю исследовать влияние случая на жизненный успех. Прочитал довольно интересную книгу Малкольма Гладуэлла «Гении и аутсайдеры» и хочу поделиться некоторыми отрывками, которые показались мне интересными.

➖➖➖

❝ Стиль воспитания, которого придерживаются родители, принадлежащие к среднему классу, Аннет Ларо (социолог, работающая в Университете Пенсильвании) называет «совместным развитием». Его задача – активно «стимулировать и оценивать таланты, умения и побуждения ребенка». В противоположность этому бедные родители склонны полагаться на «естественное развитие». Они считают, что обязаны заботиться о ребенке, но развиваться он должен самостоятельно.

В практическом отношении «совместное развитие» дает громадное преимущество. Загруженные различными занятиями дети из обеспеченных семей постоянно приобретают разнообразный жизненный опыт. Они учатся работать в команде, справляться со сложными ситуациями, комфортно общаться со взрослыми и выражать свое мнение. Дети из среднего класса формируют у себя представление о «правомочности».

«Они ведут себя так, словно имеют право удовлетворять собственные предпочтения и вступать в активные диалоги в общественных местах, где они чувствуют себя абсолютно комфортно. Они свободно делятся информацией и требуют внимания… Нередко дети из среднего класса поворачивают разговор в нужную для удовлетворения своих потребностей сторону». Они разбираются в правилах. В противоположность им дети из бедных семей отличаются «выраженной сдержанностью, недоверием и зажатостью». Они не умеют добиваться желаемого и не знают, как «подогнать» ту или иную ситуацию под свои цели.

В этом смысле исследование Термана подтверждает вывод, сделанный Аннетт Ларо, – привилегии, определяемые социальной принадлежностью родителей, играют важную роль❞.

➖➖➖

❝ Независимость, сложность и взаимосвязь усилий и награды – именно эти три элемента отличают работу, которая приносит удовлетворение. Ведь по большому счету удовольствие нам доставляет не размер заработной платы, а ощущение реализованности. Если бы я предложил вам $150 000 в год за то, чтобы каждый день до конца жизни сортировать почту, вы бы согласились? Подозреваю, что нет. Такая работа не подразумевает ни независимости, ни сложности, ни тем более взаимосвязи между затраченными усилиями и полученной оплатой. Работу, которая отвечает всем этим трем требованиям, психологи называют содержательной. Содержателен труд учителя. Содержателен труд врача.

Вся прелесть швейной индустрии, какие бы жесткие правила в ней ни царили, состояла в том, что она позволяла таким людям, как Боргенихты, едва сошедшим с корабля в чужой стране, найти для себя содержательное занятие. Она приносила ощутимые плоды: многие иммигранты, связавшие себя со швейной индустрией, сколотили немалые состояния. Но гораздо важнее то, как это повлияло на детей, выросших в семьях, где проповедовался содержательный труд. Можете себе представить, каково было наблюдать за взлетом Реджины и Луиса Боргенихтов глазами их детей? На примере родителей эти дети усвоили то, что почти столетие спустя понял Алекс Уильямс, – важнейшую заповедь для тех, кто стремится достичь вершин в своей профессии, например в медицине или юриспруденции: если упорно трудиться и не отступать, найти верное применение уму и воображению – весь мир будет у твоих ног❞.

➖➖➖

❝ Эта книга о том, как важно работать, и именно мой отец привил мне понимание содержательного труда. За что бы он ни брался – от решения сложнейших математических задач до ухода за садом, – он делал это с энтузиазмом, удовольствием и упорством. Я хорошо помню, как смотрел на отца, сидящего за рабочим столом, и понимал, что он счастлив. Тогда мне еще было неведомо, что это самое ценное наследие, какое отец может передать сыну❞.

"Семья человека, который круглый год встает до зари, бедствовать не будет" (китайская пословица).

Продолжаю исследовать влияние случая на жизненный успех. Прочитал довольно интересную книгу Малкольма Гладуэлла «Гении и аутсайдеры» и хочу поделиться некоторыми отрывками, которые показались мне интересными.

➖➖➖

❝ Стиль воспитания, которого придерживаются родители, принадлежащие к среднему классу, Аннет Ларо (социолог, работающая в Университете Пенсильвании) называет «совместным развитием». Его задача – активно «стимулировать и оценивать таланты, умения и побуждения ребенка». В противоположность этому бедные родители склонны полагаться на «естественное развитие». Они считают, что обязаны заботиться о ребенке, но развиваться он должен самостоятельно.

В практическом отношении «совместное развитие» дает громадное преимущество. Загруженные различными занятиями дети из обеспеченных семей постоянно приобретают разнообразный жизненный опыт. Они учатся работать в команде, справляться со сложными ситуациями, комфортно общаться со взрослыми и выражать свое мнение. Дети из среднего класса формируют у себя представление о «правомочности».

«Они ведут себя так, словно имеют право удовлетворять собственные предпочтения и вступать в активные диалоги в общественных местах, где они чувствуют себя абсолютно комфортно. Они свободно делятся информацией и требуют внимания… Нередко дети из среднего класса поворачивают разговор в нужную для удовлетворения своих потребностей сторону». Они разбираются в правилах. В противоположность им дети из бедных семей отличаются «выраженной сдержанностью, недоверием и зажатостью». Они не умеют добиваться желаемого и не знают, как «подогнать» ту или иную ситуацию под свои цели.

В этом смысле исследование Термана подтверждает вывод, сделанный Аннетт Ларо, – привилегии, определяемые социальной принадлежностью родителей, играют важную роль❞.

➖➖➖

❝ Независимость, сложность и взаимосвязь усилий и награды – именно эти три элемента отличают работу, которая приносит удовлетворение. Ведь по большому счету удовольствие нам доставляет не размер заработной платы, а ощущение реализованности. Если бы я предложил вам $150 000 в год за то, чтобы каждый день до конца жизни сортировать почту, вы бы согласились? Подозреваю, что нет. Такая работа не подразумевает ни независимости, ни сложности, ни тем более взаимосвязи между затраченными усилиями и полученной оплатой. Работу, которая отвечает всем этим трем требованиям, психологи называют содержательной. Содержателен труд учителя. Содержателен труд врача.

Вся прелесть швейной индустрии, какие бы жесткие правила в ней ни царили, состояла в том, что она позволяла таким людям, как Боргенихты, едва сошедшим с корабля в чужой стране, найти для себя содержательное занятие. Она приносила ощутимые плоды: многие иммигранты, связавшие себя со швейной индустрией, сколотили немалые состояния. Но гораздо важнее то, как это повлияло на детей, выросших в семьях, где проповедовался содержательный труд. Можете себе представить, каково было наблюдать за взлетом Реджины и Луиса Боргенихтов глазами их детей? На примере родителей эти дети усвоили то, что почти столетие спустя понял Алекс Уильямс, – важнейшую заповедь для тех, кто стремится достичь вершин в своей профессии, например в медицине или юриспруденции: если упорно трудиться и не отступать, найти верное применение уму и воображению – весь мир будет у твоих ног❞.

➖➖➖

❝ Эта книга о том, как важно работать, и именно мой отец привил мне понимание содержательного труда. За что бы он ни брался – от решения сложнейших математических задач до ухода за садом, – он делал это с энтузиазмом, удовольствием и упорством. Я хорошо помню, как смотрел на отца, сидящего за рабочим столом, и понимал, что он счастлив. Тогда мне еще было неведомо, что это самое ценное наследие, какое отец может передать сыну❞.

🏠 «Не покупайте квартиру»

Довольно часто можно встретить мнение о том, что покупка квартиры дело невыгодное. А если ещё берется ипотека, так вообще — кабала. Многие блогеры заявляют о том, что образовался пузырь на рынке недвижимости в РФ и покупать сейчас квартиру — финансовое преступление. Эксперты также говорят об отсутствии инвестиционного смысла в покупке жилой недвижимости, ведь предполагаемая доходность от сдачи в аренду будет в районе 4%, а это меньше, чем доходность облигаций или даже банковского вклада. Кстати очень странно, что в этих расчетах почти всегда не учитывают рост стоимости самой недвижимости, а считают только арендный доход.

Лично я не считаю ипотеку абсолютным злом. В некоторых случаях ипотека может являться вполне себе рабочим финансовым инструментом. Особенно, если речь о льготной ипотеке со "вкусной" ставкой. В конце 2022 года мне пришлось временно переехать в Краснодар и снимать однокомнатную квартиру. Ради интереса я решил немного изучить местный рынок недвижимости, где я нашел довольно интересные предложения: квартиры от крупного застройщика с ремонтом, которые можно было взять по программе льготной ипотеки. Если воспользоваться субсидией от застройщика (повышение итоговой цены, но снижение ставки на 1,5%-2%), то можно взять квартиру в ипотеку со ставкой 4%. Таким образом, подкопив денег на первоначальный взнос, можно взять квартиру в ипотеку под 4%, где ежемесячный платеж будет равен или даже меньше, чем стоимость аренды квартиры в этом же районе.

Если квартира приобретается для того, чтобы в ней жить, то почему бы и нет: вместо того, чтобы платить арендатору, вы платите такую же (или даже меньшую) сумму банку и получаете через 20-30 лет в собственность квартиру. Основная сложность — это накопление первоначального взноса и ремонт.

Если квартира приобретается с использованием льготной ипотеки для сдачи в аренду, то здесь я также не вижу математических минусов: вы вкладываете первоначальный взнос, тратите деньги на меблировку, а дальше арендаторы платят за вас ипотеку. Через 20-30 лет у вас (или у ваших детей) появляется актив, который, вероятнее всего, ещё и вырастет в цене.

А теперь вишенка на торте: досрочное погашение ипотеки. Психологически комфортно как можно раньше избавиться от долга. Но с точки зрения цифр, при ипотечной ставке в 4-6% нет смысла погашать ипотеку досрочно. До тех пор, пока ставки по банковским вкладам и облигациям выше ставки по ипотеке, рационально вместо досрочного погашения формировать кубышку из вкладов и ОФЗ. Как только суммы в кубышке будет хватать на полное закрытие ипотеки, у вас появится выбор: обрести психологическое спокойствие, избавившись от долга или продолжать платить обязательный ежемесячный платеж и почти гарантированно получать свой денежный бонус, равный разнице в процентных ставках.

Покупать квартиру за наличку, чтобы сдавать и получать 4% — я бы не стал. Брать обычную ипотеку со ставкой 13-16% очень невыгодно. Спекулировать недвижимостью я бы также не стал. Но я не могу найти существенных минусов в том, чтобы использовать ипотеку с низкой процентной ставкой, как один из финансовых инструментов, когда ключевая ставка ЦБ в 2-3 раза выше. Ко всему прочему, работающие члены семьи могут получить налоговый вычет при покупке недвижимости в ипотеку (максимум 650.000₽ на человека) и использовать материнский капитал (при его наличии). Поэтому я искренне не понимаю, когда на протяжении нескольких лет многие блогеры отговаривают покупать недвижимость, даже если она приобретается для жизни.

Интересно узнать, а как вы относитесь к ипотеке? Пользуетесь ли описанной выше схемой или предпочитаете не иметь долгов / погашать как можно скорее, не обращая внимания на возможную выгоду?

Довольно часто можно встретить мнение о том, что покупка квартиры дело невыгодное. А если ещё берется ипотека, так вообще — кабала. Многие блогеры заявляют о том, что образовался пузырь на рынке недвижимости в РФ и покупать сейчас квартиру — финансовое преступление. Эксперты также говорят об отсутствии инвестиционного смысла в покупке жилой недвижимости, ведь предполагаемая доходность от сдачи в аренду будет в районе 4%, а это меньше, чем доходность облигаций или даже банковского вклада. Кстати очень странно, что в этих расчетах почти всегда не учитывают рост стоимости самой недвижимости, а считают только арендный доход.

Лично я не считаю ипотеку абсолютным злом. В некоторых случаях ипотека может являться вполне себе рабочим финансовым инструментом. Особенно, если речь о льготной ипотеке со "вкусной" ставкой. В конце 2022 года мне пришлось временно переехать в Краснодар и снимать однокомнатную квартиру. Ради интереса я решил немного изучить местный рынок недвижимости, где я нашел довольно интересные предложения: квартиры от крупного застройщика с ремонтом, которые можно было взять по программе льготной ипотеки. Если воспользоваться субсидией от застройщика (повышение итоговой цены, но снижение ставки на 1,5%-2%), то можно взять квартиру в ипотеку со ставкой 4%. Таким образом, подкопив денег на первоначальный взнос, можно взять квартиру в ипотеку под 4%, где ежемесячный платеж будет равен или даже меньше, чем стоимость аренды квартиры в этом же районе.

Если квартира приобретается для того, чтобы в ней жить, то почему бы и нет: вместо того, чтобы платить арендатору, вы платите такую же (или даже меньшую) сумму банку и получаете через 20-30 лет в собственность квартиру. Основная сложность — это накопление первоначального взноса и ремонт.

Если квартира приобретается с использованием льготной ипотеки для сдачи в аренду, то здесь я также не вижу математических минусов: вы вкладываете первоначальный взнос, тратите деньги на меблировку, а дальше арендаторы платят за вас ипотеку. Через 20-30 лет у вас (или у ваших детей) появляется актив, который, вероятнее всего, ещё и вырастет в цене.

А теперь вишенка на торте: досрочное погашение ипотеки. Психологически комфортно как можно раньше избавиться от долга. Но с точки зрения цифр, при ипотечной ставке в 4-6% нет смысла погашать ипотеку досрочно. До тех пор, пока ставки по банковским вкладам и облигациям выше ставки по ипотеке, рационально вместо досрочного погашения формировать кубышку из вкладов и ОФЗ. Как только суммы в кубышке будет хватать на полное закрытие ипотеки, у вас появится выбор: обрести психологическое спокойствие, избавившись от долга или продолжать платить обязательный ежемесячный платеж и почти гарантированно получать свой денежный бонус, равный разнице в процентных ставках.

Покупать квартиру за наличку, чтобы сдавать и получать 4% — я бы не стал. Брать обычную ипотеку со ставкой 13-16% очень невыгодно. Спекулировать недвижимостью я бы также не стал. Но я не могу найти существенных минусов в том, чтобы использовать ипотеку с низкой процентной ставкой, как один из финансовых инструментов, когда ключевая ставка ЦБ в 2-3 раза выше. Ко всему прочему, работающие члены семьи могут получить налоговый вычет при покупке недвижимости в ипотеку (максимум 650.000₽ на человека) и использовать материнский капитал (при его наличии). Поэтому я искренне не понимаю, когда на протяжении нескольких лет многие блогеры отговаривают покупать недвижимость, даже если она приобретается для жизни.

Интересно узнать, а как вы относитесь к ипотеке? Пользуетесь ли описанной выше схемой или предпочитаете не иметь долгов / погашать как можно скорее, не обращая внимания на возможную выгоду?

👰♀️ «Моя невеста говорит о том, что идеология FIRE разрушает нашу жизнь»

Буквально несколько постов назад я приводил пример лучшего жизненного решения одного из участников сообщества FIRE, которое оказало положительное влияние на его личные финансы. Оно звучало так: «Я взял в жены девушку с таким же взглядом на деньги, как у меня». Чуть позже я нашел пост на том же Reddit, где парень хочет жениться на девушке, которая не разделяет его отношение к деньгам. Делюсь переводом поста ниже.

➖➖➖

❝ Недавно мне исполнилось 29 лет. Сообщество FIRE я нашел в прошлом году. Я всегда старался экономить деньги, но не из-за их нехватки, ведь я получаю приличную зарплату для нашего города. После знакомства с FIRE у меня появилась конкретная цель: я стараюсь сэкономить все свои деньги, чтобы попытаться выйти на раннюю пенсию к 45 годам или, самое позднее, к 50 годам.

Недавно я говорил со своей невестой обо всем этом и о своих мыслях о раннем выходе на пенсию и заметил, что она начала раздражаться из-за моего интереса к идеологии FIRE. Мысли моей невесты — полная противоположность, она говорит, что хочет наслаждаться жизнью сейчас, а беспокойство о будущем отложить на потом.

Сейчас этот вопрос встал ещё более остро, поскольку моя невеста хочет устроить пышную свадьбу, которая может обойтись примерно в 75-100 тысяч долларов, а у нее нет средств, чтобы оплатить это. По ее словам, она вовлечет свою семью и заставит их заплатить половину.

Моя невеста знает, сколько я зарабатываю, но понятия не имеет, сколько денег я откладываю. Некоторое время назад я назвал ей ненастоящую сумму своих сбережений и боюсь ей в этом признаться, так как она заставит меня оплатить большую часть свадьбы, в то время, как я настаиваю на простой свадьбе в небольшом семейном кругу с приятным путешествием в медовый месяц.

Она стала говорить, что я начинаю перебарщивать с откладыванием денег и что мне нужно это контролировать, потому что нехорошо иметь подобные привычки в столь юном возрасте, когда нам следует наслаждаться жизнью. Лично я не думаю, что сильно ограничиваю нас в чем-либо. Может быть это потому, что я предлагаю больше инвестировать или отказаться от частых походов в ресторан, а может я просто говорю о деньгах больше, чем ей нравится.

Моё финансовое положение:

▪️550.000$ на сберегательных счетах

▪️50.000$ на пенсионном накопительном счете (401k)

▪️Отсутствие долгов

▪️Зарплата с учетом опционов в размере 280.000$ в год

Финансовое положение моей невесты:

▪️Долг 18.000$

▪️Не знаю сколько у неё сбережений, но год она говорила о 20.000$

▪️Зарплата 85.000$ в год

Огромная разница в накопленном капитале также является причиной того, что я чувствую, что она не понимает ценности денег так, как я, но я не могу ее винить за это, потому что это может показаться странным. Возможно она в чем-то права и я действительно веду себя, как скряга? Жду ваших советов❞.

➖➖➖

В комментариях к посту автора пытаются отговорить от брака, ведь финансовые разногласия являются одной из основных причин развода. Многие также советуют составить брачный договор, если автор все же решит жениться. Кто-то подметил, что невеста планирует свадьбу на сумму, превышающую её годовой доход. Скопирую один из комментариев к этому посту:

💬❝ Когда мы с будущей женой планировали свадьбу, мы зарабатывали больше, чем зарабатываете вы сейчас. Мы потратили на свадьбу 27.000$ и сейчас немного сожалеем об этом. Если бы нам пришлось делать это снова, мы бы потратили менее 15.000$.

Сейчас я буду откровенен. Судя по твоему описанию, ты никогда не выйдешь на FIRE. Ты потеряешь свои сбережения при разводе, или их потратит твоя жена. Если ты берешь в жену девушку, которая не разделяет твои взгляды и цели, то эти цели никогда не будут достигнуты❞.

Как вы считаете, обречен ли подобный брак на развод? Разумно ли тратить на свадьбу годовой доход? Интересно узнать какие бы советы дали автору приверженцы образа жизни FIRE из России.

Буквально несколько постов назад я приводил пример лучшего жизненного решения одного из участников сообщества FIRE, которое оказало положительное влияние на его личные финансы. Оно звучало так: «Я взял в жены девушку с таким же взглядом на деньги, как у меня». Чуть позже я нашел пост на том же Reddit, где парень хочет жениться на девушке, которая не разделяет его отношение к деньгам. Делюсь переводом поста ниже.

➖➖➖

❝ Недавно мне исполнилось 29 лет. Сообщество FIRE я нашел в прошлом году. Я всегда старался экономить деньги, но не из-за их нехватки, ведь я получаю приличную зарплату для нашего города. После знакомства с FIRE у меня появилась конкретная цель: я стараюсь сэкономить все свои деньги, чтобы попытаться выйти на раннюю пенсию к 45 годам или, самое позднее, к 50 годам.

Недавно я говорил со своей невестой обо всем этом и о своих мыслях о раннем выходе на пенсию и заметил, что она начала раздражаться из-за моего интереса к идеологии FIRE. Мысли моей невесты — полная противоположность, она говорит, что хочет наслаждаться жизнью сейчас, а беспокойство о будущем отложить на потом.

Сейчас этот вопрос встал ещё более остро, поскольку моя невеста хочет устроить пышную свадьбу, которая может обойтись примерно в 75-100 тысяч долларов, а у нее нет средств, чтобы оплатить это. По ее словам, она вовлечет свою семью и заставит их заплатить половину.

Моя невеста знает, сколько я зарабатываю, но понятия не имеет, сколько денег я откладываю. Некоторое время назад я назвал ей ненастоящую сумму своих сбережений и боюсь ей в этом признаться, так как она заставит меня оплатить большую часть свадьбы, в то время, как я настаиваю на простой свадьбе в небольшом семейном кругу с приятным путешествием в медовый месяц.

Она стала говорить, что я начинаю перебарщивать с откладыванием денег и что мне нужно это контролировать, потому что нехорошо иметь подобные привычки в столь юном возрасте, когда нам следует наслаждаться жизнью. Лично я не думаю, что сильно ограничиваю нас в чем-либо. Может быть это потому, что я предлагаю больше инвестировать или отказаться от частых походов в ресторан, а может я просто говорю о деньгах больше, чем ей нравится.

Моё финансовое положение:

▪️550.000$ на сберегательных счетах

▪️50.000$ на пенсионном накопительном счете (401k)

▪️Отсутствие долгов

▪️Зарплата с учетом опционов в размере 280.000$ в год

Финансовое положение моей невесты:

▪️Долг 18.000$

▪️Не знаю сколько у неё сбережений, но год она говорила о 20.000$

▪️Зарплата 85.000$ в год

Огромная разница в накопленном капитале также является причиной того, что я чувствую, что она не понимает ценности денег так, как я, но я не могу ее винить за это, потому что это может показаться странным. Возможно она в чем-то права и я действительно веду себя, как скряга? Жду ваших советов❞.

➖➖➖

В комментариях к посту автора пытаются отговорить от брака, ведь финансовые разногласия являются одной из основных причин развода. Многие также советуют составить брачный договор, если автор все же решит жениться. Кто-то подметил, что невеста планирует свадьбу на сумму, превышающую её годовой доход. Скопирую один из комментариев к этому посту:

💬❝ Когда мы с будущей женой планировали свадьбу, мы зарабатывали больше, чем зарабатываете вы сейчас. Мы потратили на свадьбу 27.000$ и сейчас немного сожалеем об этом. Если бы нам пришлось делать это снова, мы бы потратили менее 15.000$.

Сейчас я буду откровенен. Судя по твоему описанию, ты никогда не выйдешь на FIRE. Ты потеряешь свои сбережения при разводе, или их потратит твоя жена. Если ты берешь в жену девушку, которая не разделяет твои взгляды и цели, то эти цели никогда не будут достигнуты❞.

Как вы считаете, обречен ли подобный брак на развод? Разумно ли тратить на свадьбу годовой доход? Интересно узнать какие бы советы дали автору приверженцы образа жизни FIRE из России.

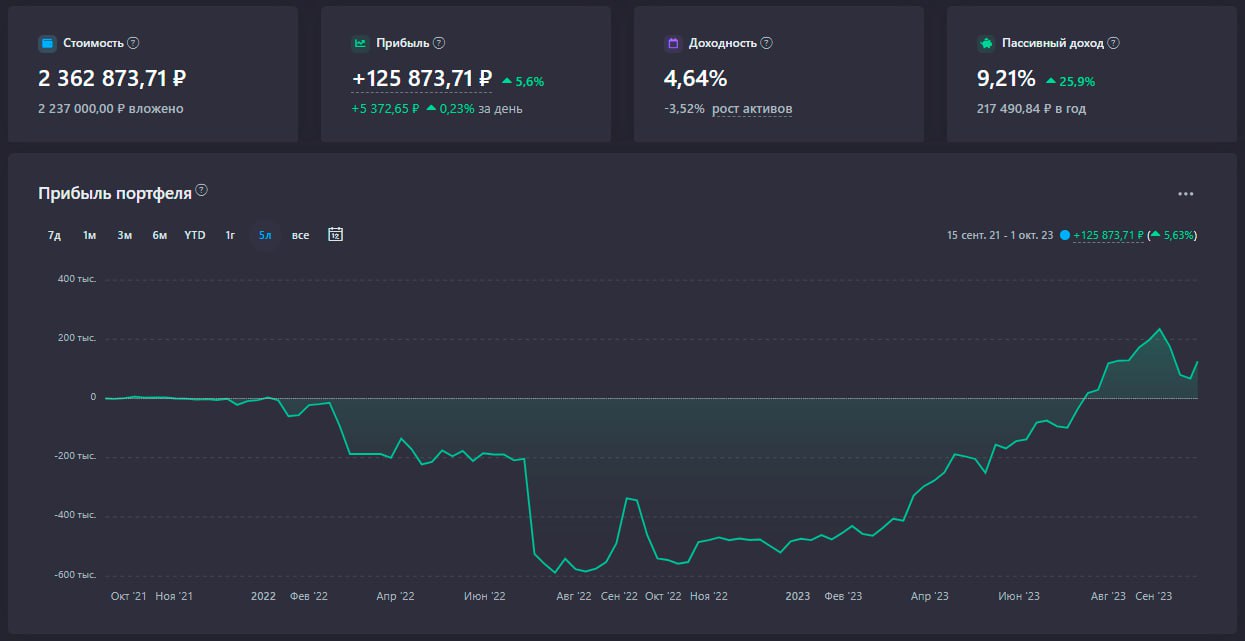

💼 Портфель «Сентябрь 2023»

В сентябре были куплены акции компаний:

• Лукойл — 4 шт. (26 040,99 ₽)

• Сургутнефтегаз (прив.) — 400 шт. (19 385,99 ₽)

• Татнефть — 25 шт. (15 296,60 ₽)

• Новатэк — 7 шт. (11 310,78 ₽)

• РУСАЛ — 270 шт. (11 151,15 ₽)

• ПИК — 11 шт. (9 867,79 ₽)

• Positive Technologies — 4 шт. (9 206,40 ₽)

• Северсталь — 4 шт. (5 221,99 ₽)

• Сбербанк — 20 шт. (5 032,60 ₽)

Общая сумма покупок акций российских компаний за сентябрь 2023 года составила: 112 514,29₽.

Статистика портфеля FIRE «Сентябрь 2023»

• Общие вложения в акции РФ: 2 237 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 362 873,71 ₽

• Срок с момента начала ведения портфеля: 2 года и 1 месяц

• Прибыль (рост стоимости акций + дивиденды): +125 873,71 ₽

• Общий прирост портфеля в %: +4,6%

Посмотреть мой портфель On-Line

📨 Сортировщик почты за 150 000$ в год

В одном из прошлых постов я процитировал Малкольма Гладуэлла (автора книги «Гении и аутсайдеры»), после чего в комментариях разгорелся спор. В центре внимания оказался следующий отрывок:

"По большому счету удовольствие нам доставляет не размер заработной платы, а ощущение реализованности. Если бы я предложил вам $150 000 в год за то, чтобы каждый день до конца жизни сортировать почту, вы бы согласились? Подозреваю, что нет".

Некоторые комментаторы были согласны работать до конца жизни, выполняя рутинную и, на мой взгляд, скучную работу, получая за это $150 000 в год. Но нашлись и те, кто не согласился бы на подобные условия ни за какие деньги.

Предположу, что на этот виртуальный выбор в большей степени влияют текущие условия на работе и размер дохода. Сортировщик почты или кассир в магазине рассуждает так: я и сейчас выполняю достаточно рутинную работу, которая мне не сильно нравится, обменивая своё время на деньги, так почему бы мне не согласиться выполнять то же самое, но за существенно большие деньги?

С другой стороны, тот, кому нравится его деятельность, кто реализует свой потенциал и получает ощутимую эмоциональную и материальную отдачу, имеет более сложный выбор. Работа сортировщиком почты за $150 000 в год до конца жизни уже не кажется сильно выгодной сделкой.

В сообществе FIRE многие люди стремятся максимизировать свой доход, чтобы побыстрее накопить достаточную сумму денег для жизни с капитала. И в этом случае ещё можно принять компромисс: поработать 10-15 лет на нелюбимой работе, но где прилично платят, чтобы потом выйти на пенсию и заниматься чем душе угодно. В идеале, конечно, заниматься любимым делом, которое позволит выйти на пенсию через 5 лет, но мы живем в не настолько идеальном мире, чтобы это было доступно каждому.

Предлагаю проголосовать и понять кто в нашем сообществе какой точки зрения придерживается (ставьте реакцию под постом):

🤝 - согласен работать за 150 000$ в год на ужасно скучной и монотонной работе до конца жизни без возможности сменить сферу деятельности или выйти на пенсию

🕊 - не согласен на такие условия

В сентябре были куплены акции компаний:

• Лукойл — 4 шт. (26 040,99 ₽)

• Сургутнефтегаз (прив.) — 400 шт. (19 385,99 ₽)

• Татнефть — 25 шт. (15 296,60 ₽)

• Новатэк — 7 шт. (11 310,78 ₽)

• РУСАЛ — 270 шт. (11 151,15 ₽)

• ПИК — 11 шт. (9 867,79 ₽)

• Positive Technologies — 4 шт. (9 206,40 ₽)

• Северсталь — 4 шт. (5 221,99 ₽)

• Сбербанк — 20 шт. (5 032,60 ₽)

Общая сумма покупок акций российских компаний за сентябрь 2023 года составила: 112 514,29₽.

Статистика портфеля FIRE «Сентябрь 2023»

• Общие вложения в акции РФ: 2 237 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 362 873,71 ₽

• Срок с момента начала ведения портфеля: 2 года и 1 месяц

• Прибыль (рост стоимости акций + дивиденды): +125 873,71 ₽

• Общий прирост портфеля в %: +4,6%

Посмотреть мой портфель On-Line

📨 Сортировщик почты за 150 000$ в год

В одном из прошлых постов я процитировал Малкольма Гладуэлла (автора книги «Гении и аутсайдеры»), после чего в комментариях разгорелся спор. В центре внимания оказался следующий отрывок:

"По большому счету удовольствие нам доставляет не размер заработной платы, а ощущение реализованности. Если бы я предложил вам $150 000 в год за то, чтобы каждый день до конца жизни сортировать почту, вы бы согласились? Подозреваю, что нет".

Некоторые комментаторы были согласны работать до конца жизни, выполняя рутинную и, на мой взгляд, скучную работу, получая за это $150 000 в год. Но нашлись и те, кто не согласился бы на подобные условия ни за какие деньги.

Предположу, что на этот виртуальный выбор в большей степени влияют текущие условия на работе и размер дохода. Сортировщик почты или кассир в магазине рассуждает так: я и сейчас выполняю достаточно рутинную работу, которая мне не сильно нравится, обменивая своё время на деньги, так почему бы мне не согласиться выполнять то же самое, но за существенно большие деньги?

С другой стороны, тот, кому нравится его деятельность, кто реализует свой потенциал и получает ощутимую эмоциональную и материальную отдачу, имеет более сложный выбор. Работа сортировщиком почты за $150 000 в год до конца жизни уже не кажется сильно выгодной сделкой.

В сообществе FIRE многие люди стремятся максимизировать свой доход, чтобы побыстрее накопить достаточную сумму денег для жизни с капитала. И в этом случае ещё можно принять компромисс: поработать 10-15 лет на нелюбимой работе, но где прилично платят, чтобы потом выйти на пенсию и заниматься чем душе угодно. В идеале, конечно, заниматься любимым делом, которое позволит выйти на пенсию через 5 лет, но мы живем в не настолько идеальном мире, чтобы это было доступно каждому.

Предлагаю проголосовать и понять кто в нашем сообществе какой точки зрения придерживается (ставьте реакцию под постом):

🤝 - согласен работать за 150 000$ в год на ужасно скучной и монотонной работе до конца жизни без возможности сменить сферу деятельности или выйти на пенсию

🕊 - не согласен на такие условия

{kind=link}

💰Высшие формы богатства [Часть 1/2]

Перевод поста Моргана Хаузела.

Богатство легко измерить, но трудно оценить. Когда Джордж Вандербильт переехал в Билтмор (самое большое поместье в Америке площадью 3200 га), одна газета в 1899 году задалась вопросом, в чем был смысл.

В докладе говорилось, что цели самых богатых людей страны в эпоху «позолоченного века» заключались в том, чтобы «посвятить себя удовольствиям, невзирая на расходы». Но часто получалось наоборот: «Ведение расточительного образа жизни вне зависимости от получаемого удовольствия».

Джордж не проводил много времени в особняке на 250 комнат, который к моменту его смерти почти разорил его.

За двадцать лет до постройки Билтмора газета New York Daily Tribune писала, что «деньги Вандербильта определенно не приносят счастья их нынешним претендентам».

Обладая величайшим в мире состоянием, семья Вандербильтов, казалось, стремилась доказать идею о том, что счастье не купишь за деньги. Они пошли еще дальше, показав, что при плохом управлении деньгами можно испытать негодование, неуверенность в себе и социальную тревожность.

Попытка купить счастье за деньги равносильна попытке получить удовольствие от наркотиков: невероятно, если все сделано правильно, опасно если используется для маскировки слабости и катастрофично, когда никакого количества недостаточно.

Высшие формы богатства измеряются иначе.

Продолжение👇

Перевод поста Моргана Хаузела.

Богатство легко измерить, но трудно оценить. Когда Джордж Вандербильт переехал в Билтмор (самое большое поместье в Америке площадью 3200 га), одна газета в 1899 году задалась вопросом, в чем был смысл.

В докладе говорилось, что цели самых богатых людей страны в эпоху «позолоченного века» заключались в том, чтобы «посвятить себя удовольствиям, невзирая на расходы». Но часто получалось наоборот: «Ведение расточительного образа жизни вне зависимости от получаемого удовольствия».

Джордж не проводил много времени в особняке на 250 комнат, который к моменту его смерти почти разорил его.

За двадцать лет до постройки Билтмора газета New York Daily Tribune писала, что «деньги Вандербильта определенно не приносят счастья их нынешним претендентам».

Обладая величайшим в мире состоянием, семья Вандербильтов, казалось, стремилась доказать идею о том, что счастье не купишь за деньги. Они пошли еще дальше, показав, что при плохом управлении деньгами можно испытать негодование, неуверенность в себе и социальную тревожность.

Попытка купить счастье за деньги равносильна попытке получить удовольствие от наркотиков: невероятно, если все сделано правильно, опасно если используется для маскировки слабости и катастрофично, когда никакого количества недостаточно.

Высшие формы богатства измеряются иначе.

Продолжение👇

💰Высшие формы богатства [Часть 2/2]

Начало👆

Несколько примеров истинного богатства:

🕊 Контроль своего времени, а также возможность проснуться в любой день и сказать: «Сегодня я могу делать все, что захочу».

Пятилетний Франклин Рузвельт жаловался, что его жизнь продиктована правилами. Поэтому мать дала ему свободный день – он мог делать все, что ему заблагорассудится. В тот день Сара Рузвельт записала в своем дневнике: «Совершенно по собственной воле он вернулся к своим занятиям, которыми был наполнен его обычный день».

Есть разница между упорным трудом, потому что вы этого хотите, и упорным трудом, потому что кто-то другой сказал вам, что вы должны это делать, а также как это делать и когда это делать. Даже если вы выполняете одну и ту же работу, независимость и выполнение ее на собственных условиях меняет все так же сильно, как пример с ночевкой в палатке: если вы делаете это в походе, то это весело, но если вы вынуждены спать в палатке, потому что бездомный, вот тут проблема.

Для меня высшая форма богатства — это контроль своего времени.

Богатство может привести к такой независимости, но в действительности это не всегда так. Может быть и так, что источник богатства – будь то компания или наследство – требует вашего времени в равной пропорции к своему финансовому вознаграждению. В эту категорию попадает огромное количество руководителей: да, они богаты, но у них нет ни минуты свободного времени или контроля над своим расписанием, даже когда это необходимо, что само по себе является формой бедности.

Чарли Мангер подытожил это так: «Я не собирался разбогатеть. Я просто хотел стать независимым». Это прекрасная цель, и ее труднее измерить, чем собственный капитал.

🫁 Ещё один пример высшей формы богатства: это момент, когда деньги становятся для вас чем-то подобным кислороду: их настолько много по сравнению с вашими потребностями, что вы больше не обременены постоянной заботой о них, несмотря на их значимость в вашей жизни.

Высшая форма богатства позволяет не беспокоиться о деньгах. И это не обязательно связано с их количеством. Запомните две истины:

➖Жажда богатства, выходящая за рамки необходимого для достижения счастья, всего лишь игра с цифрами.

➖Истинная мера денежных средств, необходимых человеку для счастья, в значительной степени зависит от его ожиданий, а не уровня дохода.

За прошедшие годы я заметил одну вещь: некоторые из самых богатых людей все время думают о деньгах – и это вполне логично, потому что это причинно-следственная связь. Но важно то, что большинство людей в погоне за богатством, на самом деле желают просто не думать о деньгах.

Не думать о деньгах — это отдельный навык и он достаточно мощный, если заставить его работать. Человек, чьи ожидания относительно дохода откалиброваны так, что ему даже не приходится думать о деньгах, обладает более высокой формой богатства, чем человек с большим количеством денег, который постоянно думает о том, как заставить цифры работать.

🧑🏫 Карьера, где вы можете быть честными.

Под этим подразумевается способность сказать: «Я не знаю», когда вы действительно чего-то не знаете. Это возможность говорить важную правду о своей работе, а также способность совершать разумные ошибки и открыто говорить о них, не опасаясь последствий. Это отсутствие необходимости притворяться занятым ради оправдания своей зарплаты.

Существуют высокооплачиваемые профессии, которые предоставляют возможность соблюдать эти принципы. Но многие не следуют этому пути, и часто скрывают правду, выдавая свою деятельность за «тяжелую работу», создавая вид целеустремленных специалистов. Работа, позволяющая быть открытым и честным, приносит невероятные бонусы, которые трудно измерить.

Начало👆

Несколько примеров истинного богатства:

🕊 Контроль своего времени, а также возможность проснуться в любой день и сказать: «Сегодня я могу делать все, что захочу».

Пятилетний Франклин Рузвельт жаловался, что его жизнь продиктована правилами. Поэтому мать дала ему свободный день – он мог делать все, что ему заблагорассудится. В тот день Сара Рузвельт записала в своем дневнике: «Совершенно по собственной воле он вернулся к своим занятиям, которыми был наполнен его обычный день».

Есть разница между упорным трудом, потому что вы этого хотите, и упорным трудом, потому что кто-то другой сказал вам, что вы должны это делать, а также как это делать и когда это делать. Даже если вы выполняете одну и ту же работу, независимость и выполнение ее на собственных условиях меняет все так же сильно, как пример с ночевкой в палатке: если вы делаете это в походе, то это весело, но если вы вынуждены спать в палатке, потому что бездомный, вот тут проблема.

Для меня высшая форма богатства — это контроль своего времени.

Богатство может привести к такой независимости, но в действительности это не всегда так. Может быть и так, что источник богатства – будь то компания или наследство – требует вашего времени в равной пропорции к своему финансовому вознаграждению. В эту категорию попадает огромное количество руководителей: да, они богаты, но у них нет ни минуты свободного времени или контроля над своим расписанием, даже когда это необходимо, что само по себе является формой бедности.

Чарли Мангер подытожил это так: «Я не собирался разбогатеть. Я просто хотел стать независимым». Это прекрасная цель, и ее труднее измерить, чем собственный капитал.

🫁 Ещё один пример высшей формы богатства: это момент, когда деньги становятся для вас чем-то подобным кислороду: их настолько много по сравнению с вашими потребностями, что вы больше не обременены постоянной заботой о них, несмотря на их значимость в вашей жизни.

Высшая форма богатства позволяет не беспокоиться о деньгах. И это не обязательно связано с их количеством. Запомните две истины:

➖Жажда богатства, выходящая за рамки необходимого для достижения счастья, всего лишь игра с цифрами.

➖Истинная мера денежных средств, необходимых человеку для счастья, в значительной степени зависит от его ожиданий, а не уровня дохода.

За прошедшие годы я заметил одну вещь: некоторые из самых богатых людей все время думают о деньгах – и это вполне логично, потому что это причинно-следственная связь. Но важно то, что большинство людей в погоне за богатством, на самом деле желают просто не думать о деньгах.

Не думать о деньгах — это отдельный навык и он достаточно мощный, если заставить его работать. Человек, чьи ожидания относительно дохода откалиброваны так, что ему даже не приходится думать о деньгах, обладает более высокой формой богатства, чем человек с большим количеством денег, который постоянно думает о том, как заставить цифры работать.

🧑🏫 Карьера, где вы можете быть честными.