Счет 51 «Расчетные счета»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 51. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

Зачем этот счет

На счете 51 учитываются безналичные деньги (далее — безнал) на расчетных счетах в банках. Расчетных счетов у компании может быть несколько, на счете 51 агрегируется информация об остатках и движениях по всем. В отличие от счета 50 «Касса», здесь отражаются только рубли. Для учета безналичной иностранной валюты предназначен отдельный счет.

Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Денежные средства и денежные эквиваленты» в бухгалтерском балансе.

По дебету счета 51 отражается поступление денег на расчетные счета:

Д 51 К 50 — наличка из кассы зачислена на расчетный счет

Д 51 К 52 — поступили безналичные рубли с валютных счетов, если конвертация произошла внутри одного дня

Д 51 К 55 — поступил безнал со специальных счетов (например, депозитов или аккредитивов)

Д 51 К 57 — поступил безнал из переводов в пути (например, на расчетный счет сдали наличку инкассаторы или безналичная оплата поступила по эквайрингу)

Д 51 К 58 — безнал поступил от продажи финансовых вложений (например, векселей или облигаций)

Д 51 К 60,62,75,76,79 — безнал поступил от контрагентов

Д 51 К 68,69 — безнал поступил от налоговой или СФР (например, вычет по НДС или возврат переплаты по налогам и страховым взносам)

Д 51 К 71,73 — безнал поступил от персонала (например, подотчетников или по возмещению материального ущерба)

Д 51 К 66,67 — получен заем или кредит безналом

Д 51 К 86 — получено целевое финансирование безналом

Д 51 К 91 — получен безналом прочий доход (например, проценты по депозиту)

С кредита счета 51 безнал списывается при выбытии:

Д 50 К 51 — наличка снята с расчетного счета в кассу

Д 55 К 51 — безнал переведен с расчетного счета на специальный

Д 57 К 51 — безнал переведен с расчетного счета на переводы в пути (например, на лицевой счет еще не выданной подотчетнику корпоративной карты или банку на покупку иностранной валюты для компании)

Д 58 К 51 — безналом оплачены финансовые вложения (например, выдан заем)

Д 60,62,75,76,79 К 51 — безнал выплачен контрагентам

Д 68,69 К 51 — безналом оплачены налоги или страховые взносы

Д 70,71,73 К 51 — безнал выплачен персоналу, в том числе зарплата на банковские карты

Д 66,67 К 51 — безналом возвращен заем или кредит

Д 81 К 51 — собственные акции выкуплены за безнал

Д 91 К 51 — безналом оплачены прочие расходы (например, банковские комиссии)

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 51 организуется аналитический учет в разрезе расчетных счетов. Дополнительно часто предусматривают аналитику по статьям отчета о движении денежных средств.

Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 51. Сальдо начальное и конечное — остаток денег на расчетных счетах компании на начало и конец периода соответственно. Оборот по дебету — сумма поступлений на расчетные счета за период. Оборот по кредиту — сумма выплат с расчетных счетов за период.

#плансчетов

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 51. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

Зачем этот счет

На счете 51 учитываются безналичные деньги (далее — безнал) на расчетных счетах в банках. Расчетных счетов у компании может быть несколько, на счете 51 агрегируется информация об остатках и движениях по всем. В отличие от счета 50 «Касса», здесь отражаются только рубли. Для учета безналичной иностранной валюты предназначен отдельный счет.

Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Денежные средства и денежные эквиваленты» в бухгалтерском балансе.

По дебету счета 51 отражается поступление денег на расчетные счета:

Д 51 К 50 — наличка из кассы зачислена на расчетный счет

Д 51 К 52 — поступили безналичные рубли с валютных счетов, если конвертация произошла внутри одного дня

Д 51 К 55 — поступил безнал со специальных счетов (например, депозитов или аккредитивов)

Д 51 К 57 — поступил безнал из переводов в пути (например, на расчетный счет сдали наличку инкассаторы или безналичная оплата поступила по эквайрингу)

Д 51 К 58 — безнал поступил от продажи финансовых вложений (например, векселей или облигаций)

Д 51 К 60,62,75,76,79 — безнал поступил от контрагентов

Д 51 К 68,69 — безнал поступил от налоговой или СФР (например, вычет по НДС или возврат переплаты по налогам и страховым взносам)

Д 51 К 71,73 — безнал поступил от персонала (например, подотчетников или по возмещению материального ущерба)

Д 51 К 66,67 — получен заем или кредит безналом

Д 51 К 86 — получено целевое финансирование безналом

Д 51 К 91 — получен безналом прочий доход (например, проценты по депозиту)

С кредита счета 51 безнал списывается при выбытии:

Д 50 К 51 — наличка снята с расчетного счета в кассу

Д 55 К 51 — безнал переведен с расчетного счета на специальный

Д 57 К 51 — безнал переведен с расчетного счета на переводы в пути (например, на лицевой счет еще не выданной подотчетнику корпоративной карты или банку на покупку иностранной валюты для компании)

Д 58 К 51 — безналом оплачены финансовые вложения (например, выдан заем)

Д 60,62,75,76,79 К 51 — безнал выплачен контрагентам

Д 68,69 К 51 — безналом оплачены налоги или страховые взносы

Д 70,71,73 К 51 — безнал выплачен персоналу, в том числе зарплата на банковские карты

Д 66,67 К 51 — безналом возвращен заем или кредит

Д 81 К 51 — собственные акции выкуплены за безнал

Д 91 К 51 — безналом оплачены прочие расходы (например, банковские комиссии)

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 51 организуется аналитический учет в разрезе расчетных счетов. Дополнительно часто предусматривают аналитику по статьям отчета о движении денежных средств.

Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 51. Сальдо начальное и конечное — остаток денег на расчетных счетах компании на начало и конец периода соответственно. Оборот по дебету — сумма поступлений на расчетные счета за период. Оборот по кредиту — сумма выплат с расчетных счетов за период.

#плансчетов

{kind=link}

Понедельничный #опрос. Сегодня в формате бухгалтерской викторины. Компания купила здание бизнес-центра, офисы в котором будет сдавать в аренду 20 лет. Договоры аренды заключаются на 11 месяцев без права на выкуп. Как арендодателю классифицировать здание?

Anonymous Quiz

32%

Инвестиция в аренду

68%

Инвестиционная недвижимость

Сериал «Что-то на бухгалтерском» — старт первого сезона

Почти три года назад, когда я дописывал «Бухгалтерию для небухгалтеров», у издательства возникла идея записать аудиокнигу. Я даже прослушал варианты озвучки разными актерами. Но в итоге понял, что в книге много примеров с цифрами и другой информации, которая на слух не воспринимается. Поэтому аудиокнигу мы делать не стали.

При этом я давно хотел сделать видеоверсию, но писать в формате вебинаров с говорящей головой на фоне презентации не хотелось. А профессиональная съемка с монтажем стоит дорого — эти вложения бы не отбились.

Прошлой осенью ко мне обратились ребята из «Что делать консалт» с предложением посотрудничать в области создания контента. Они предложили идею сериала, которая мне сразу же понравилась. В главной и единственной роли — Большой Драматический Актер (это я, да). Большую часть времени я сижу за столом в студии, что-то говорю и машу руками. На экране в это время всплывает поясняющая информация, а иногда даже спецэффекты. Взрывающегося вертолета пока не планируем, но в первой серии есть чудесный инопланетянин 😃

Это не полный пересказ книжки, но во многом сериал основан на ней, точнее на ее актуализированной и дополненной версии. Не пугайтесь названия — внутри я рассказываю как перевести что-то с бухгалтерского, а не бормочу под нос магические заклинания про дебеты и кредиты. Если вы предприниматель, бухгалтер или студент — этот сериал даст вам пользу и поржать. Команда на съемках иногда корчилась и сползала под стол в приступах беззвучного смеха, так что второе гарантировано.

Всего пока запланировали восемь сезонов. Первые два уже отсняли. Новые серии будут еженедельно выходить на платформе «Что делать консалт», а у меня — каждую пятницу на Бусти и в закрытом телеграм-канале. В открытых источниках (в том числе, здесь) будут выкладывать гораздо реже — примерно раз в месяц. Сегодня представляю первую серию (s01e01), в которой рассказываю о себе и о концепции сериала. Приятного просмотра! Выложил на ВК Видео, альтернативы — на Ютубе и Дзене.

P.S. В жизни у меня нет такого огромного брюха, просто ракурс неудачный! Правда-правда! Во втором сезоне исправили 😁

Новый хэштег: #сериал

Почти три года назад, когда я дописывал «Бухгалтерию для небухгалтеров», у издательства возникла идея записать аудиокнигу. Я даже прослушал варианты озвучки разными актерами. Но в итоге понял, что в книге много примеров с цифрами и другой информации, которая на слух не воспринимается. Поэтому аудиокнигу мы делать не стали.

При этом я давно хотел сделать видеоверсию, но писать в формате вебинаров с говорящей головой на фоне презентации не хотелось. А профессиональная съемка с монтажем стоит дорого — эти вложения бы не отбились.

Прошлой осенью ко мне обратились ребята из «Что делать консалт» с предложением посотрудничать в области создания контента. Они предложили идею сериала, которая мне сразу же понравилась. В главной и единственной роли — Большой Драматический Актер (это я, да). Большую часть времени я сижу за столом в студии, что-то говорю и машу руками. На экране в это время всплывает поясняющая информация, а иногда даже спецэффекты. Взрывающегося вертолета пока не планируем, но в первой серии есть чудесный инопланетянин 😃

Это не полный пересказ книжки, но во многом сериал основан на ней, точнее на ее актуализированной и дополненной версии. Не пугайтесь названия — внутри я рассказываю как перевести что-то с бухгалтерского, а не бормочу под нос магические заклинания про дебеты и кредиты. Если вы предприниматель, бухгалтер или студент — этот сериал даст вам пользу и поржать. Команда на съемках иногда корчилась и сползала под стол в приступах беззвучного смеха, так что второе гарантировано.

Всего пока запланировали восемь сезонов. Первые два уже отсняли. Новые серии будут еженедельно выходить на платформе «Что делать консалт», а у меня — каждую пятницу на Бусти и в закрытом телеграм-канале. В открытых источниках (в том числе, здесь) будут выкладывать гораздо реже — примерно раз в месяц. Сегодня представляю первую серию (s01e01), в которой рассказываю о себе и о концепции сериала. Приятного просмотра! Выложил на ВК Видео, альтернативы — на Ютубе и Дзене.

P.S. В жизни у меня нет такого огромного брюха, просто ракурс неудачный! Правда-правда! Во втором сезоне исправили 😁

Новый хэштег: #сериал

VK Видео

Что-то на бухгалтерском: начало (s01e01)

Представляю первую серию сериала "Что-то на бухгалтерском", в которой рассказываю о себе и о концепции сериала.

Дайджест: план счетов

Выкладываю дайджест лучших постов очередной рубрики. Новым подписчикам это поможет сориентироваться в том, что уже написано. Старожилам — убедиться в том, что вы ничего не пропустили.

В рубрике «План счетов» я рассказываю о том, как устроены бухгалтерские счета и как ими пользоваться. За уик-энд можно научиться делать проводки осознанно, а не пытаться их выучить как стишок. Синие ссылки кликабельны.

Как работают счета и составляются проводки

👉 Зачем нужны бухгалтерские счета

👉 Структура счетов: сальдо и обороты

👉 Активные и пассивные счета

👉 Активно-пассивные счета с развернутым сальдо

👉 Активно-пассивные счета с переменным сальдо

👉 Двойная запись и бухгалтерские проводки

👉 Примеры составления бухгалтерских проводок

👉 Красное сторно

👉 Синтетические и аналитические счета

👉 Основные и регулирующие счета

👉 Операционные счета

👉 Шахматка

👉 Оборотка

👉 Балансовые и забалансовые счета

Как пользоваться конкретными счетами из Плана счетов

👉 Счет 01 «Основные средства»

👉 Счет 02 «Амортизация основных средств»

👉 Счет 03 «Доходные вложения в материальные ценности»

👉 Счет 04 «Нематериальные активы»

👉 Счет 05 «Амортизация нематериальных активов»

👉 Счет 07 «Оборудование к установке»

👉 Счет 08 «Вложения во внеоборотные активы»

👉 Счет 09 «Отложенные налоговые активы»

👉 Счет 10 «Материалы»

👉 Счет 11 «Животные на выращивании и откорме»

👉 Счет 14 «Резервы под снижение стоимости материальных ценностей»

👉 Счет 15 «Заготовление и приобретение материальных ценностей»

👉 Счет 16 «Отклонение в стоимости материальных ценностей»

👉 Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

👉 Счет 20 «Основное производство»

👉 Счет 21 «Полуфабрикаты собственного производства»

👉 Счет 23 «Вспомогательные производства»

👉 Счет 25 «Общепроизводственные расходы»

👉 Счет 26 «Общехозяйственные расходы»

👉 Счет 28 «Брак в производстве»

👉 Счет 29 «Обслуживающие производства и хозяйства»

👉 Счета 30-39: счета-экраны

👉 Счет 40 «Выпуск продукции (работ, услуг)»

👉 Счет 41 «Товары»

👉 Счет 42 «Торговая наценка»

👉 Счет 43 «Готовая продукция»

👉 Счет 44 «Расходы на продажу»

👉 Счет 45 «Товары отгруженные»

👉 Счет 46 «Выполненные этапы по незавершенным работам»

👉 Счет 50 «Касса»

👉 Счет 51 «Расчетные счета»

Также все выпуски рубрики можно найти по хэштегу #плансчетов.

Выкладываю дайджест лучших постов очередной рубрики. Новым подписчикам это поможет сориентироваться в том, что уже написано. Старожилам — убедиться в том, что вы ничего не пропустили.

В рубрике «План счетов» я рассказываю о том, как устроены бухгалтерские счета и как ими пользоваться. За уик-энд можно научиться делать проводки осознанно, а не пытаться их выучить как стишок. Синие ссылки кликабельны.

Как работают счета и составляются проводки

👉 Зачем нужны бухгалтерские счета

👉 Структура счетов: сальдо и обороты

👉 Активные и пассивные счета

👉 Активно-пассивные счета с развернутым сальдо

👉 Активно-пассивные счета с переменным сальдо

👉 Двойная запись и бухгалтерские проводки

👉 Примеры составления бухгалтерских проводок

👉 Красное сторно

👉 Синтетические и аналитические счета

👉 Основные и регулирующие счета

👉 Операционные счета

👉 Шахматка

👉 Оборотка

👉 Балансовые и забалансовые счета

Как пользоваться конкретными счетами из Плана счетов

👉 Счет 01 «Основные средства»

👉 Счет 02 «Амортизация основных средств»

👉 Счет 03 «Доходные вложения в материальные ценности»

👉 Счет 04 «Нематериальные активы»

👉 Счет 05 «Амортизация нематериальных активов»

👉 Счет 07 «Оборудование к установке»

👉 Счет 08 «Вложения во внеоборотные активы»

👉 Счет 09 «Отложенные налоговые активы»

👉 Счет 10 «Материалы»

👉 Счет 11 «Животные на выращивании и откорме»

👉 Счет 14 «Резервы под снижение стоимости материальных ценностей»

👉 Счет 15 «Заготовление и приобретение материальных ценностей»

👉 Счет 16 «Отклонение в стоимости материальных ценностей»

👉 Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

👉 Счет 20 «Основное производство»

👉 Счет 21 «Полуфабрикаты собственного производства»

👉 Счет 23 «Вспомогательные производства»

👉 Счет 25 «Общепроизводственные расходы»

👉 Счет 26 «Общехозяйственные расходы»

👉 Счет 28 «Брак в производстве»

👉 Счет 29 «Обслуживающие производства и хозяйства»

👉 Счета 30-39: счета-экраны

👉 Счет 40 «Выпуск продукции (работ, услуг)»

👉 Счет 41 «Товары»

👉 Счет 42 «Торговая наценка»

👉 Счет 43 «Готовая продукция»

👉 Счет 44 «Расходы на продажу»

👉 Счет 45 «Товары отгруженные»

👉 Счет 46 «Выполненные этапы по незавершенным работам»

👉 Счет 50 «Касса»

👉 Счет 51 «Расчетные счета»

Также все выпуски рубрики можно найти по хэштегу #плансчетов.

{kind=link}

Понедельничный #опрос. До дедлайна сдачи годовой бухгалтерской отчетности осталось три недели. Ваша компания отчиталась?

Anonymous Poll

27%

Да, всегда заранее сдаем

4%

Да, раньше тянули, но в этом году получилось заранее

7%

Да, раньше тянули, но в этом году получилось заранее

8%

Нет, и в срок не сдадим

54%

Просто хочу посмотреть результаты опроса

Бусти 7 месяцев!

Аккаунт на Бусти стал еще на месяц старше, а значит полезного контента на нем прибавилось. Каждую неделю выходит минимум один текст, два видео (теперь два, да!) и презентация к нему. Вот что уже есть в подписке.

Курсы

1️⃣ ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»: 8 видеоуроков и презентации к ним.

2️⃣ ФСБУ 28/2023 «Инвентаризация»: 4 урока с презентациями.

3️⃣ ФСБУ 26/2020 «Капитальные вложения»: 11 уроков с презентациями.

4️⃣ Дисконтирование в бухгалтерском учете: 1 урок, презентация, конспект и калькулятор дисконтирования.

5️⃣ Стартовал курс по ФСБУ 6/2020 «Основные средства». Выложены 5 уроков с презентациями:

👉 Что регулирует стандарт

👉 Единица учета основных средств

👉 Срок полезного использования

👉 Оценка основных средств

👉 Бухгалтерский учет ремонтов основных средств

Сериал «Что-то на бухгалтерском»

Здесь я с шутками и прибаутками объясняю азы бухучета, налогов и финансового анализа. Новая серия выходит каждую пятницу. Пока вышло две:

s01e01: Анонс

s01e02: Бухучет не для налоговой: невероятно, но факт!

Тексты

1️⃣ Моя книжка «Бухгалтерия для небухгалтеров - 2024». Это исправленная, дополненная и актуализированная на 2024 год электронная версия бестселлера 2022 года. Доступна только здесь, выложена по главам.

2️⃣Разборы рекомендаций БМЦ по учету в сложных хозяйственных ситуациях в поддержку курсов по применению ФСБУ. Уже разобрал 9 рекомендаций.

3️⃣ Развернутые комментарии Распоряжения Правительства от 22.11.2024 №3386-р «Об утверждении основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года». Это 3 лонгрида, посвященных перспективам развития ФСБУ, ГИР БО и аудита.

4️⃣ Тексты в помощь к подготовке годовой финансовой отчетности и учетной политики на 2025 год: что нужно раскрыть и как сформулировать. Разобрал подходы к построению учетной политики, послабления для малого бизнеса, капитальные вложения, основные средства, аренду, нематериальные активы, запасы, инвентаризацию. Серия продолжается.

Каждую контентную единицу можно купить отдельно, но с подпиской выгоднее. Со стартовой подпиской за 600 руб. в месяц вы получаете видео, которых нет в открытом доступе. В подписке за 1 000 руб. в месяц к видео добавляются дополнительные материалы: презентации, тексты, калькуляторы. Самая дорогая подписка стоит 5 000 руб. в месяц, она предполагает возможность обсудить со мной свою проблему в бухучете.

Кому не нравится Бусти как платформа, есть платный телеграм-канал, подписаться на который можно здесь. Там дублируется тот же контент, но доступен только второй тариф. Также к каналу прилагается чат, которым подписчики активно пользуются и задают мне вопросы. А я отвечаю, хоть и не обещал.

Заходите, гости дорогие! Особенно топлю за закрытый телеграм-канал: там мне больше от поступившей выручки остается. А вы же хотите поддержать автора, я знаю 😃

#бусти

Аккаунт на Бусти стал еще на месяц старше, а значит полезного контента на нем прибавилось. Каждую неделю выходит минимум один текст, два видео (теперь два, да!) и презентация к нему. Вот что уже есть в подписке.

Курсы

1️⃣ ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»: 8 видеоуроков и презентации к ним.

2️⃣ ФСБУ 28/2023 «Инвентаризация»: 4 урока с презентациями.

3️⃣ ФСБУ 26/2020 «Капитальные вложения»: 11 уроков с презентациями.

4️⃣ Дисконтирование в бухгалтерском учете: 1 урок, презентация, конспект и калькулятор дисконтирования.

5️⃣ Стартовал курс по ФСБУ 6/2020 «Основные средства». Выложены 5 уроков с презентациями:

👉 Что регулирует стандарт

👉 Единица учета основных средств

👉 Срок полезного использования

👉 Оценка основных средств

👉 Бухгалтерский учет ремонтов основных средств

Сериал «Что-то на бухгалтерском»

Здесь я с шутками и прибаутками объясняю азы бухучета, налогов и финансового анализа. Новая серия выходит каждую пятницу. Пока вышло две:

s01e01: Анонс

s01e02: Бухучет не для налоговой: невероятно, но факт!

Тексты

1️⃣ Моя книжка «Бухгалтерия для небухгалтеров - 2024». Это исправленная, дополненная и актуализированная на 2024 год электронная версия бестселлера 2022 года. Доступна только здесь, выложена по главам.

2️⃣Разборы рекомендаций БМЦ по учету в сложных хозяйственных ситуациях в поддержку курсов по применению ФСБУ. Уже разобрал 9 рекомендаций.

3️⃣ Развернутые комментарии Распоряжения Правительства от 22.11.2024 №3386-р «Об утверждении основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года». Это 3 лонгрида, посвященных перспективам развития ФСБУ, ГИР БО и аудита.

4️⃣ Тексты в помощь к подготовке годовой финансовой отчетности и учетной политики на 2025 год: что нужно раскрыть и как сформулировать. Разобрал подходы к построению учетной политики, послабления для малого бизнеса, капитальные вложения, основные средства, аренду, нематериальные активы, запасы, инвентаризацию. Серия продолжается.

Каждую контентную единицу можно купить отдельно, но с подпиской выгоднее. Со стартовой подпиской за 600 руб. в месяц вы получаете видео, которых нет в открытом доступе. В подписке за 1 000 руб. в месяц к видео добавляются дополнительные материалы: презентации, тексты, калькуляторы. Самая дорогая подписка стоит 5 000 руб. в месяц, она предполагает возможность обсудить со мной свою проблему в бухучете.

Кому не нравится Бусти как платформа, есть платный телеграм-канал, подписаться на который можно здесь. Там дублируется тот же контент, но доступен только второй тариф. Также к каналу прилагается чат, которым подписчики активно пользуются и задают мне вопросы. А я отвечаю, хоть и не обещал.

Заходите, гости дорогие! Особенно топлю за закрытый телеграм-канал: там мне больше от поступившей выручки остается. А вы же хотите поддержать автора, я знаю 😃

#бусти

boosty.to

Переводчик с бухгалтерского - Перевожу с бухгалтерского на русский

Алексей Иванов — ученый, преподаватель, писатель и блогер. Объясняю предпринимателям и директорам, как извлекать из бухгалтерии пользу для бизнеса. А бухгалтерам рассказываю, как доступно донести до руководителя почему прибыль есть, а денег нет. Навигация…

НДС на УСН

Заканчиваю рукопись второго официального издания «Бухгалтерии для небухгалтеров». Дополнений и правок много. Особенно сильно править пришлось главу про налоги. Это при том, что в прошлом году я ее уже перекраивал. Старые посты в рубрике #налоги тоже актуализирую, но чуть позже. Сейчас они актуальны по состоянию законодательства на 2024 год. А этот небольшой новый параграф достоин отдельного поста в канале — такое чудо-юдо мне бы еще пару лет назад даже в кошмарах не приснилось.

До 2025 года словосочетание «НДС на УСН» воспринималось примерно как «ночное солнце» или «квадратный круг»: применение упрощенной системы налогообложения исключало обложение налогом на добавленную стоимость. Теперь же упрощенцы вынуждены сочетать первое со вторым. Правда для самых маленьких есть послабление: если доходы за прошлый год были меньше 60 миллионов рублей, налогоплательщик освобождается от уплаты НДС. Но если в текущем году доходы перевалят за эту сумму, с 1-го числа следующего месяца упрощенец вступает в клуб богачей, у которых такого освобождения нет.

Для этих ребят предусмотрены два варианта исчисления НДС на выбор налогоплательщика:

1️⃣ Стандартный порядок — как на ОСНО, с применением обычных налоговых ставок и возможностью принимать входящий налог к вычету.

2️⃣ Альтернатива — применять пониженную ставку НДС, но без принятия входящего налога к вычету.

Остановлюсь подробнее на втором варианте, который доступен только упрощенцам.

Если доходы за прошлый год составили более 60 миллионов рублей, но не превысили 250 миллионов, применяется налоговая ставка 5%. При этом неважно какой налоговый режим использовался в прошлом году. Эта же ставка будет действовать, если в текущем году доходы достигли 60 миллионов рублей, и налогоплательщик потерял освобождение от НДС.

После того, как доходы в текущем году достигнут 250 миллионов рублей, ставка НДС повышается до 7%. Она же применяется, если доходы за прошлый год добрались до этой отметки, но не превысили 450 миллионов.

Суммы пороговых доходов для применения налоговых ставок ежегодно будут индексироваться.

Пример:

ООО «Рога и копыта» применяет УСН. В 2024 году компания получила 180 миллионов рублей дохода. Значит в 2025 году она становится плательщиком НДС и применяет ставку 5%. 10 сентября доход с начала года перевалил за 250 миллионов рублей. Значит, с 1 октября ставка повышается до 7%.

2 декабря доход добрался до 450 миллионов рублей. В декабре сохранится ставка 7%. А вот применять УСН в 2026 году уже не получится, если только ежегодная индексация не покроет сумму доходов, которые будут получены в декабре.

О, дивный новый мир! Интересно, какого монстра франкенштейны от нормотворчества создадут следующим. Налог на прибыль при ПСН? НДФЛ с налога по АУСН? Налог на имущество с убытка? Ладно-ладно, не подсказываю!

Заканчиваю рукопись второго официального издания «Бухгалтерии для небухгалтеров». Дополнений и правок много. Особенно сильно править пришлось главу про налоги. Это при том, что в прошлом году я ее уже перекраивал. Старые посты в рубрике #налоги тоже актуализирую, но чуть позже. Сейчас они актуальны по состоянию законодательства на 2024 год. А этот небольшой новый параграф достоин отдельного поста в канале — такое чудо-юдо мне бы еще пару лет назад даже в кошмарах не приснилось.

До 2025 года словосочетание «НДС на УСН» воспринималось примерно как «ночное солнце» или «квадратный круг»: применение упрощенной системы налогообложения исключало обложение налогом на добавленную стоимость. Теперь же упрощенцы вынуждены сочетать первое со вторым. Правда для самых маленьких есть послабление: если доходы за прошлый год были меньше 60 миллионов рублей, налогоплательщик освобождается от уплаты НДС. Но если в текущем году доходы перевалят за эту сумму, с 1-го числа следующего месяца упрощенец вступает в клуб богачей, у которых такого освобождения нет.

Для этих ребят предусмотрены два варианта исчисления НДС на выбор налогоплательщика:

1️⃣ Стандартный порядок — как на ОСНО, с применением обычных налоговых ставок и возможностью принимать входящий налог к вычету.

2️⃣ Альтернатива — применять пониженную ставку НДС, но без принятия входящего налога к вычету.

Остановлюсь подробнее на втором варианте, который доступен только упрощенцам.

Если доходы за прошлый год составили более 60 миллионов рублей, но не превысили 250 миллионов, применяется налоговая ставка 5%. При этом неважно какой налоговый режим использовался в прошлом году. Эта же ставка будет действовать, если в текущем году доходы достигли 60 миллионов рублей, и налогоплательщик потерял освобождение от НДС.

После того, как доходы в текущем году достигнут 250 миллионов рублей, ставка НДС повышается до 7%. Она же применяется, если доходы за прошлый год добрались до этой отметки, но не превысили 450 миллионов.

Суммы пороговых доходов для применения налоговых ставок ежегодно будут индексироваться.

Пример:

ООО «Рога и копыта» применяет УСН. В 2024 году компания получила 180 миллионов рублей дохода. Значит в 2025 году она становится плательщиком НДС и применяет ставку 5%. 10 сентября доход с начала года перевалил за 250 миллионов рублей. Значит, с 1 октября ставка повышается до 7%.

2 декабря доход добрался до 450 миллионов рублей. В декабре сохранится ставка 7%. А вот применять УСН в 2026 году уже не получится, если только ежегодная индексация не покроет сумму доходов, которые будут получены в декабре.

О, дивный новый мир! Интересно, какого монстра франкенштейны от нормотворчества создадут следующим. Налог на прибыль при ПСН? НДФЛ с налога по АУСН? Налог на имущество с убытка? Ладно-ладно, не подсказываю!

{kind=link}

Media is too big

VIEW IN TELEGRAM

В начале года я делился планами по созданию сайта Переводчика с бухгалтерского. Работа над ним уже началась, поэтому делюсь роликом, который сняла моя жена. Она учится в Бюро Горбунова, сайт будет ее дипломным проектом. Ролик презентует проект перед преподавателями и однокурсниками, но он получился таким веселым, что я решил выложить его в открытом доступе.

Золотая осень, Таврический сад и интервью со случайными прохожими: как они понимают бухгалтерские термины. А еще Большой Драматический Актер в камео под финал ролика. Это ли не прекрасно?

На самом деле, прохожие не случайны: этостуденты экономического факультета СПбГУ со своим преподавателем — моим другом и соавтором Натальей Соколовой. Кроме преподавания и съемки в нашем ролике Наташа ведет телеграм-канал «Финансовый гурман» — всячески рекомендую!

Золотая осень, Таврический сад и интервью со случайными прохожими: как они понимают бухгалтерские термины. А еще Большой Драматический Актер в камео под финал ролика. Это ли не прекрасно?

На самом деле, прохожие не случайны: это

Понедельничный #опрос. Сегодня для бухгалтеров компаний на ОСНО. Каким способом вы считаете текущий налог на прибыль по ПБУ 18/02?

Anonymous Poll

26%

На основе бухгалтерского учета (с выделением условного расхода по налогу и постоянных разниц)

30%

На основе налогового учета (балансовым методом без постоянных разниц)

44%

Просто хочу посмотреть результаты опроса

Экспертная группа по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства

Оказывается, при Минфине такой орган, а я и не знал! Вот теперь-то бухучет малого бизнеса make great again! Непонятно только, как эта группа вписывается в систему регулирования бухгалтерского учета, установленную законом №402-ФЗ. Да и, судя по приказу Минфина о ее создании, реальных полномочий выдано примерно нисколько. Но люди уважаемые собрались, наверняка пользы много принесут. Интересно, описание бухгалтерского учета у индивидуальных предпринимателей — это результат их работы?

Ладно, теперь серьезно. В начале марта состав группы обновили. Явно неспроста. Это продолжение работы по реализации Плана мероприятий по реализации основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года, о котором я писал в конце февраля. Видимо, от группы ожидают конкретной работы, которую запланировали на 2025 год. А административные рычаги у Минфина найдутся. Будем посмотреть.

#реформа

Оказывается, при Минфине такой орган, а я и не знал! Вот теперь-то бухучет малого бизнеса make great again! Непонятно только, как эта группа вписывается в систему регулирования бухгалтерского учета, установленную законом №402-ФЗ. Да и, судя по приказу Минфина о ее создании, реальных полномочий выдано примерно нисколько. Но люди уважаемые собрались, наверняка пользы много принесут. Интересно, описание бухгалтерского учета у индивидуальных предпринимателей — это результат их работы?

Ладно, теперь серьезно. В начале марта состав группы обновили. Явно неспроста. Это продолжение работы по реализации Плана мероприятий по реализации основных направлений государственной политики в сфере бухгалтерского учета, финансовой отчетности и аудиторской деятельности до 2030 года, о котором я писал в конце февраля. Видимо, от группы ожидают конкретной работы, которую запланировали на 2025 год. А административные рычаги у Минфина найдутся. Будем посмотреть.

#реформа

Понимаете ли вы бухгалтерские термины? Выпуск 42

Сорок второй выпуск посвящен калькулированию себестоимости. По ссылке нужно запустить бота, и традиционные пять вопросов будут появляться один за другим. На каждый ответ дается минута. В конце тестирования можно увидеть свои результаты относительно других ответивших.

Если ответили на вопрос неправильно, жмите на лампочку в правом верхнем углу — там ссылка на пост с подсказкой. А вот и ссылка на тест.

#задачка

Сорок второй выпуск посвящен калькулированию себестоимости. По ссылке нужно запустить бота, и традиционные пять вопросов будут появляться один за другим. На каждый ответ дается минута. В конце тестирования можно увидеть свои результаты относительно других ответивших.

Если ответили на вопрос неправильно, жмите на лампочку в правом верхнем углу — там ссылка на пост с подсказкой. А вот и ссылка на тест.

#задачка

{kind=link}

Понедельничный #опрос. Сегодня для бухгалтеров из аутсорсинга. Скольких клиентов вы обслуживаете?

Anonymous Poll

9%

1-3, я фрилансер

7%

4-10, я фрилансер

3%

11-20, я фрилансер

2%

Больше 20, я фрилансер

2%

1-3, я сотрудник аутсорсинговой компании

3%

4-10, я сотрудник аутсорсинговой компании

2%

11-20, я сотрудник аутсорсинговой компании

5%

Больше 20, я сотрудник аутсорсинговой компании

68%

Просто хочу посмотреть результаты опроса

Оценка обязательства по аренде

Очередной отрывок из моей книги «Бухгалтерский учет аренды по ФСБУ 25/2018». В этот раз выбрал раздел 3.1.2. Книга с прошлого года прилично подорожала, сейчас самая низкая цена от издательства на WB — 425 руб. Кто сразу купил — тот молодец!

Для оценки обязательства по аренде используется приведенная стоимость. В течение срока аренды величина обязательства по аренде корректируется как в большую, так и в меньшую сторону. По мере приближения срока исполнения договора приведенная стоимость обязательства по аренде сближается с номинальной величиной арендных платежей за весь срок аренды. Для этого, согласно п. 18 ФСБУ 25/2018, по обязательству по аренде регулярно начисляются проценты, которые увеличивают стоимость последнего.

Периодичность начисления процентов зависит от условий договора и учетной политики. Приведенная стоимость определяется на каждую отчетную дату. Поэтому, если вы составляете только годовую отчетность, достаточно начислять проценты один раз в год. Если есть квартальная отчетность — один раз в квартал. Популярные программные продукты предусматривают начисление процентов на обязательство по аренде только ежемесячно. Так тоже можно делать, учет в этом случае будет точнее.

Фактически уплаченные арендные платежи уменьшают обязательство по аренде.

Стандартный порядок определения ставки дисконтирования включает три шага:

1. Определить негарантированную ликвидационную стоимость предмета аренды. Для этого следует оценить справедливую стоимость предмета аренды к концу срока действия договора.

2. Вычесть из негарантированной ликвидационной стоимости суммы, которые потребуется оплатить в составе арендных платежей в связи с гарантиями выкупа предмета аренды по окончании срока. Этот шаг нужен, только если такие гарантии в договоре есть и они включены в состав арендных платежей. Если таких сумм нет, то негарантированная ликвидационная стоимость будет равна справедливой стоимости предмета аренды в конце срока договора. Если есть — разности этих двух первых показателей.

3. Подобрать такую ставку дисконтирования, при которой сумма приведенной стоимости будущих арендных платежей и негарантированной ликвидационной стоимости будет равна текущей справедливой стоимости предмета аренды.

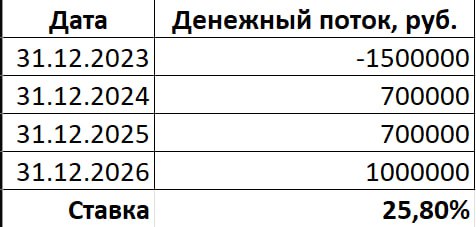

Пример 3.1.

ООО «Рога и копыта» 31.12.2023 взяло в аренду новый автомобиль «УАЗ Патриот» на три года. Арендная плата — 700 000 руб. в год, уплачивается 31.12.2024, 31.12.2025 и 31.12.2026. Справедливая стоимость на 31.12.2023 — 1 500 000 руб. (столько автомобиль стоит в салоне). Справедливая стоимость на 31.12.2026 — 300 000 руб. (прогнозируется, что за эту сумму автомобиль можно будет продать).

Чтобы определить ставку дисконтирования, нужно решить уравнение:

1 500 000 руб. = 700 000 руб. / (1+r)¹ + 700 000 руб. / (1+r)² + (700 000 руб. + 300 000 руб.) / (1+r)³

Ответ: r = 25,80%.

Для подбора ставки в MS Excel можно применить уже знакомую вам функцию «ВСД», но лучше воспользоваться более универсальной функцией «ЧИСТВНДОХ» (чистая внутренняя доходность). По этой формуле возвращается ставка дисконтирования для известного денежного потока с любым графиком платежей.

П. 15 ФСБУ 25/2018 при невозможности применения основного подхода разрешает определять ставку дисконтирования как ставку, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды. Например, вы хотите взять в аренду магазин на пять лет. Тогда нужно оценить ставку, по которой банк даст вам кредит на пять лет. Эта величина и будет для вас ставкой дисконтирования для обязательства по аренде.

#книги

Очередной отрывок из моей книги «Бухгалтерский учет аренды по ФСБУ 25/2018». В этот раз выбрал раздел 3.1.2. Книга с прошлого года прилично подорожала, сейчас самая низкая цена от издательства на WB — 425 руб. Кто сразу купил — тот молодец!

Для оценки обязательства по аренде используется приведенная стоимость. В течение срока аренды величина обязательства по аренде корректируется как в большую, так и в меньшую сторону. По мере приближения срока исполнения договора приведенная стоимость обязательства по аренде сближается с номинальной величиной арендных платежей за весь срок аренды. Для этого, согласно п. 18 ФСБУ 25/2018, по обязательству по аренде регулярно начисляются проценты, которые увеличивают стоимость последнего.

Периодичность начисления процентов зависит от условий договора и учетной политики. Приведенная стоимость определяется на каждую отчетную дату. Поэтому, если вы составляете только годовую отчетность, достаточно начислять проценты один раз в год. Если есть квартальная отчетность — один раз в квартал. Популярные программные продукты предусматривают начисление процентов на обязательство по аренде только ежемесячно. Так тоже можно делать, учет в этом случае будет точнее.

Фактически уплаченные арендные платежи уменьшают обязательство по аренде.

Стандартный порядок определения ставки дисконтирования включает три шага:

1. Определить негарантированную ликвидационную стоимость предмета аренды. Для этого следует оценить справедливую стоимость предмета аренды к концу срока действия договора.

2. Вычесть из негарантированной ликвидационной стоимости суммы, которые потребуется оплатить в составе арендных платежей в связи с гарантиями выкупа предмета аренды по окончании срока. Этот шаг нужен, только если такие гарантии в договоре есть и они включены в состав арендных платежей. Если таких сумм нет, то негарантированная ликвидационная стоимость будет равна справедливой стоимости предмета аренды в конце срока договора. Если есть — разности этих двух первых показателей.

3. Подобрать такую ставку дисконтирования, при которой сумма приведенной стоимости будущих арендных платежей и негарантированной ликвидационной стоимости будет равна текущей справедливой стоимости предмета аренды.

Пример 3.1.

ООО «Рога и копыта» 31.12.2023 взяло в аренду новый автомобиль «УАЗ Патриот» на три года. Арендная плата — 700 000 руб. в год, уплачивается 31.12.2024, 31.12.2025 и 31.12.2026. Справедливая стоимость на 31.12.2023 — 1 500 000 руб. (столько автомобиль стоит в салоне). Справедливая стоимость на 31.12.2026 — 300 000 руб. (прогнозируется, что за эту сумму автомобиль можно будет продать).

Чтобы определить ставку дисконтирования, нужно решить уравнение:

1 500 000 руб. = 700 000 руб. / (1+r)¹ + 700 000 руб. / (1+r)² + (700 000 руб. + 300 000 руб.) / (1+r)³

Ответ: r = 25,80%.

Для подбора ставки в MS Excel можно применить уже знакомую вам функцию «ВСД», но лучше воспользоваться более универсальной функцией «ЧИСТВНДОХ» (чистая внутренняя доходность). По этой формуле возвращается ставка дисконтирования для известного денежного потока с любым графиком платежей.

П. 15 ФСБУ 25/2018 при невозможности применения основного подхода разрешает определять ставку дисконтирования как ставку, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды. Например, вы хотите взять в аренду магазин на пять лет. Тогда нужно оценить ставку, по которой банк даст вам кредит на пять лет. Эта величина и будет для вас ставкой дисконтирования для обязательства по аренде.

#книги

{kind=link}

Затратный подход к определению справедливой стоимости

Продолжаю обзор подходов к оценке справедливой стоимости. Напомню, что всего их три:

1️⃣ Рыночный

2️⃣ Затратный

3️⃣ Доходный

Первый я уже рассмотрел, сегодня на очереди второй.

Затратный подход (Cost Approach) основан на определении справедливой стоимости в сумме затрат, которые покупатель понесет, чтобы приобрести или построить актив с сопоставимыми характеристиками. Покупателю не нужно приобретать или строить полный аналог, его задача — заместить эксплуатационные мощности актива в текущем состоянии. Поэтому при оценке учитывается износ актива — как физический, так и моральный.

Пример:

Два года назад уполномоченный по копытам Балаганов разработал для ООО «Рога и копыта» уникальную компьютерную программу по анализу наноструктуры рогов и копыт марала. Активного рынка таких программ нет. Балаганов потратил на разработку 500 часов. Час работы стоил 1 000 руб. Соответственно, первоначальная стоимость программы — 500 000 руб.

По состоянию на дату оценки справедливой стоимости компания перестала обрабатывать копыта марала из-за отсутствия спроса на изделия из них. Поэтому модуль по анализу наноструктуры копыт, на который ушло 100 часов, утратил актуальность. Стоимость часа разработки повысилась до 1 500 руб., зато из-за генеративных нейросетей на воссоздание программы без модуля анализа наноструктуры копыт теперь уйдет не 400, а 200 часов.

Текущая стоимость замещения актива: 200 часов * 1 500 руб. / час = 300 000 руб. Она и будет справедливой стоимостью программы.

Формально при наличии исходных данных уровней 2 или 3 МСФО (IFRS) 13 «Оценка справедливой стоимости» не выделяет приоритетных подходов — выбрать можно любой, для которого доступны достоверные данные. Но, как правило, оценка затрат на замещение актива сложнее, чем определение денежного потока от использования актива при доходном подходе или рыночной цены актива при рыночном. При этом затратный подход часто опирается на ненаблюдаемые данные (уровень 3). Поэтому обычно его используют, если другие подходы применить не получится. Например, для актива нет наблюдаемых данных, и он не генерирует отдельно идентифицируемых денежных потоков — как в случае с программой Балаганова.

#вариативность

Продолжаю обзор подходов к оценке справедливой стоимости. Напомню, что всего их три:

1️⃣ Рыночный

2️⃣ Затратный

3️⃣ Доходный

Первый я уже рассмотрел, сегодня на очереди второй.

Затратный подход (Cost Approach) основан на определении справедливой стоимости в сумме затрат, которые покупатель понесет, чтобы приобрести или построить актив с сопоставимыми характеристиками. Покупателю не нужно приобретать или строить полный аналог, его задача — заместить эксплуатационные мощности актива в текущем состоянии. Поэтому при оценке учитывается износ актива — как физический, так и моральный.

Пример:

Два года назад уполномоченный по копытам Балаганов разработал для ООО «Рога и копыта» уникальную компьютерную программу по анализу наноструктуры рогов и копыт марала. Активного рынка таких программ нет. Балаганов потратил на разработку 500 часов. Час работы стоил 1 000 руб. Соответственно, первоначальная стоимость программы — 500 000 руб.

По состоянию на дату оценки справедливой стоимости компания перестала обрабатывать копыта марала из-за отсутствия спроса на изделия из них. Поэтому модуль по анализу наноструктуры копыт, на который ушло 100 часов, утратил актуальность. Стоимость часа разработки повысилась до 1 500 руб., зато из-за генеративных нейросетей на воссоздание программы без модуля анализа наноструктуры копыт теперь уйдет не 400, а 200 часов.

Текущая стоимость замещения актива: 200 часов * 1 500 руб. / час = 300 000 руб. Она и будет справедливой стоимостью программы.

Формально при наличии исходных данных уровней 2 или 3 МСФО (IFRS) 13 «Оценка справедливой стоимости» не выделяет приоритетных подходов — выбрать можно любой, для которого доступны достоверные данные. Но, как правило, оценка затрат на замещение актива сложнее, чем определение денежного потока от использования актива при доходном подходе или рыночной цены актива при рыночном. При этом затратный подход часто опирается на ненаблюдаемые данные (уровень 3). Поэтому обычно его используют, если другие подходы применить не получится. Например, для актива нет наблюдаемых данных, и он не генерирует отдельно идентифицируемых денежных потоков — как в случае с программой Балаганова.

#вариативность

{kind=link}

Понедельничный #опрос. Сегодня в формате бухгалтерской викторины. Включаются ли пояснения в упрощенную бухгалтерскую (финансовую) отчетность за 2025 год?

Anonymous Quiz

29%

Да

39%

Нет

31%

На усмотрение организации

Разочаровался в предпринимательстве, хочу стабильности. Заступил на должность старшего специалиста 3 разряда Межрайонной инспекции ФНС России № 15 по Санкт-Петербургу. Какая у нас тут столовка, кайф!

UPD: Это был первоапрельский розыгрыш, если кто не понял 😃

UPD: Это был первоапрельский розыгрыш, если кто не понял 😃

С 1 января 2025 года срок представления промежуточной бухгалтерской отчетности не определяется никакой нормативкой. Раньше он был установлен в ПБУ 4/99, которое утратило силу. А в ФСБУ 4/2023, которое пришло ему на смену, такого срока нет. В другой нормативке он тоже не появился. Есть законопроект, который предлагает включить прежний срок 30 дней в закон «О бухгалтерском учете». Но его рассматривают с августа прошлого года и пока не приняли.

#коротыш

#коротыш

Счет 52 «Валютные счета»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 52. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

Зачем этот счет

На счете 52 учитываются безналичные деньги в иностранных валютах на валютных счетах в банках. Валютных счетов у компании может быть несколько. Они могут быть открыты в разных валютах в разных банках на территории России и за рубежом. Счет 52 агрегирует информацию об остатках и движениях по всем валютным счетам.

Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Денежные средства и денежные эквиваленты» в бухгалтерском балансе. По механике работы это брат-близнец счета 51 «Расчетные счета».

По дебету счета 52 отражается поступление денег на валютные счета:

Д 52 К 50 — наличная валюта из кассы зачислена на валютный счет

Д 52 К 51 — куплена безналичная валюта за рубли с расчетного счета, если конвертация произошла внутри одного дня

Д 52 К 55 — поступила безналичная валюта со специальных счетов (например, валютных депозитов или аккредитивов)

Д 52 К 57 — куплена безналичная валюта за рубли с расчетного счета, если перечисление рублей и конвертация в валюту произошли в разные даты

Д 52 К 58 — безналичная валюта поступила от продажи финансовых вложений (например, векселей или облигаций иностранных компаний)

Д 52 К 60,62,75,76,79 — безналичная валюта поступила от иностранных контрагентов

Д 52 К 71 — безналичная валюта поступила от подотчетников (например, сотрудник перевел на валютный счет неиспользованный остаток аванса на командировку за рубеж)

Д 52 К 66,67 — получен валютный заем или кредит

Д 52 К 86 — получено целевое финансирование безналичной валютой

Д 52 К 91 — получен безналом прочий доход (например, положительные курсовые разницы или проценты по валютному депозиту)

С кредита счета 52 валюта списывается при выбытии с валютных счетов:

Д 50 К 52 — наличная валюта снята с валютного счета в кассу

Д 51 К 52 — куплены рубли на расчетный счет за безналичную валюту, если конвертация произошла внутри одного дня

Д 55 К 52 — безналичная валюта переведена с расчетного счета на специальный счет

Д 57 К 52 — безналичная валюта переведена для покупки рублей на расчетный счет, если перечисление рублей и конвертация в валюту произошли в разные даты

Д 58 К 52 — безналичной валютой оплачены финансовые вложения (например, выдан валютный заем)

Д 60,62,75,76,79 К 52 — безналичная валюта выплачена контрагентам

Д 71 К 52 — безналичная валюта переведена подотчетным лицам (например, на командировочные расходы)

Д 66,67 К 52 — возвращен валютный заем или кредит

Д 81 К 52 — собственные акции выкуплены за безналичную валюту

Д 91 К 52 — безналичной валютой оплачены прочие расходы (например, отрицательные курсовые разницы или банковские комиссии за переводы по валютным счетам)

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 52 организуется аналитический учет в разрезе отдельных валютных счетов. Обычно дополнительно предусматривают субсчета для учета российских и зарубежных валютных счетов.

Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 52. Сальдо начальное и конечное — остаток денег на валютных счетах компании на начало и конец периода соответственно. Оборот по дебету — сумма поступлений на валютные счета за период. Оборот по кредиту — сумма выплат с валютных счетов за период.

#плансчетов

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 52. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

Зачем этот счет

На счете 52 учитываются безналичные деньги в иностранных валютах на валютных счетах в банках. Валютных счетов у компании может быть несколько. Они могут быть открыты в разных валютах в разных банках на территории России и за рубежом. Счет 52 агрегирует информацию об остатках и движениях по всем валютным счетам.

Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статье «Денежные средства и денежные эквиваленты» в бухгалтерском балансе. По механике работы это брат-близнец счета 51 «Расчетные счета».

По дебету счета 52 отражается поступление денег на валютные счета:

Д 52 К 50 — наличная валюта из кассы зачислена на валютный счет

Д 52 К 51 — куплена безналичная валюта за рубли с расчетного счета, если конвертация произошла внутри одного дня

Д 52 К 55 — поступила безналичная валюта со специальных счетов (например, валютных депозитов или аккредитивов)

Д 52 К 57 — куплена безналичная валюта за рубли с расчетного счета, если перечисление рублей и конвертация в валюту произошли в разные даты

Д 52 К 58 — безналичная валюта поступила от продажи финансовых вложений (например, векселей или облигаций иностранных компаний)

Д 52 К 60,62,75,76,79 — безналичная валюта поступила от иностранных контрагентов

Д 52 К 71 — безналичная валюта поступила от подотчетников (например, сотрудник перевел на валютный счет неиспользованный остаток аванса на командировку за рубеж)

Д 52 К 66,67 — получен валютный заем или кредит

Д 52 К 86 — получено целевое финансирование безналичной валютой

Д 52 К 91 — получен безналом прочий доход (например, положительные курсовые разницы или проценты по валютному депозиту)

С кредита счета 52 валюта списывается при выбытии с валютных счетов:

Д 50 К 52 — наличная валюта снята с валютного счета в кассу

Д 51 К 52 — куплены рубли на расчетный счет за безналичную валюту, если конвертация произошла внутри одного дня

Д 55 К 52 — безналичная валюта переведена с расчетного счета на специальный счет

Д 57 К 52 — безналичная валюта переведена для покупки рублей на расчетный счет, если перечисление рублей и конвертация в валюту произошли в разные даты

Д 58 К 52 — безналичной валютой оплачены финансовые вложения (например, выдан валютный заем)

Д 60,62,75,76,79 К 52 — безналичная валюта выплачена контрагентам

Д 71 К 52 — безналичная валюта переведена подотчетным лицам (например, на командировочные расходы)

Д 66,67 К 52 — возвращен валютный заем или кредит

Д 81 К 52 — собственные акции выкуплены за безналичную валюту

Д 91 К 52 — безналичной валютой оплачены прочие расходы (например, отрицательные курсовые разницы или банковские комиссии за переводы по валютным счетам)

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 52 организуется аналитический учет в разрезе отдельных валютных счетов. Обычно дополнительно предусматривают субсчета для учета российских и зарубежных валютных счетов.

Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 52. Сальдо начальное и конечное — остаток денег на валютных счетах компании на начало и конец периода соответственно. Оборот по дебету — сумма поступлений на валютные счета за период. Оборот по кредиту — сумма выплат с валютных счетов за период.

#плансчетов

{kind=link}

Понедельничный #опрос. Как ваша компания получает и отправляет первичные документы?

Anonymous Poll

6%

На бумаге

21%

По ЭДО

24%

Чаще на бумаге, но иногда по ЭДО

37%

Чаще по ЭДО, но иногда на бумаге

12%

Просто хочу посмотреть результаты опроса

Итоги деятельности ФНС России за 2024 год

На прошлой неделе ФНС выложила на своем сайте презентацию с итогами деятельности за 2024 год. Делюсь наиболее интересными цифрами и своими мыслями по их поводу.

Поступления

Поступления в бюджет за год выросли на 20%. В федеральный бюджет — вдвое большими темпами, чем в региональные: 26% против 13%. Всего Егоров и команда собрали 56 трлн руб. — почти на 10 трлн руб. больше, чем в прошлом году.

Мощнее всего на ОСНО удалось подстричь граждан: 8 трлн руб. принес НДФЛ (+28%). Причины логичные: рост зарплат, дивидендов и впервые собранный налог с доходов по вкладам за 2023 год.

На 21% выросли поступления по страховым взносам. Это тоже в основном связано с ростом зарплат.

Поступления по имущественным налогам подросли меньше: «всего» на 10%. Рост обеспечили новые стройки, очередной тур переоценки кадастровой стоимости и резкий скачок продаж автомобилей. Я вот еще в позапрошлом году прошел все стадии принятия неизбежного и купил нового «китайца». Как ни странно, почти доволен.

Спецрежимы рванули to the moon. Рост УСН составил 38%, НПД 60%, ПСН — невероятные 137%! При этом количество плательщиков росло далеко не такими героическими темпами: 5%, 31% и 7% соответственно. ФНС отлично научилась обелять и люто выжимать малый бизнес, но всего спецрежимы принесли 1,4 трлн руб. — это меньше 3% от общей суммы поступлений.

С удивлением отметил количество самозанятых: больше 12 млн человек. При этом они принесли в казну всего 60 млрд руб. По моим подсчетам получилось, что средний самозанятый пополняет бюджет чуть меньше, чем на 5 тыс. руб. в год. Все больше склоняюсь к мысли, что эксперимент после 2028 года не продлят, и активным микропредпринимателям придется регистрировать ИП.

Еще один эксперимент ФНС активно пиарит, но он явно не взлетает. На АУСН повелись всего чуть меньше 23 тысяч налогоплательщиков — это полпроцента от плательщиков на классической УСН. Поступления от них — чуть меньше 4 млрд руб., что в масштабах бюджета — сущие копейки. Справедливости ради надо отметить, что эксперимент в 2024 году действовал на территории лишь четырех субъектов федерации. В 2025 году географию существенно расширили. Будем посмотреть, но я уверен, что добровольно применять АУСН решатся немногие. Видимо, бизнес туда с какого-то момента начнут загонять принудительно. Рецепт простой: после завершения эксперимента признать его успешным и заменить АУСН классическую УСН в обязательном порядке. Налогоплательщиков УСН с доходами более 60 миллионов рублей в год, вероятно, плавно готовят к переходу на ОСНО.

Контроль

Всего по результатам выездных налоговых проверок и аналитической работы мытари облегчили налогоплательщиков на 408 млрд руб. — на 13% больше, чем годом раньше. При этом в 2024 году аналитическая работа принесла 63% от таких поступлений, а в 2023 — 61%. Налогоплательщиков активно побуждают уточняться, этот тренд прослеживается не первый год.

Камеральные проверки принесли почти 133 млрд руб. — увеличение на 38%. Средняя величина доначислений составила чуть меньше 54 тыс. руб. (+30%). Еще 166 млрд руб. принесли испуганные налогоплательщики, которым в процессе камералки прилетело требование о представлении пояснений или документов.

В презентации есть еще много интересных данных, которые в пост уже не поместятся. Кому интересно — смотрите первоисточник. Я же лишь очередной раз констатирую, что ФНС — самое цифровизированное ведомство, которое тащит в цифру и бизнес. Чтобы еще успешнее егодушить контролировать.

Кстати, помните концепцию развития ЭДО в хозяйственной деятельности, о которой я писал 4 года назад? Она предусматривала, что к 2025 году 95% счетов-фактур в стране будет электронными. Так вот: ожидаемо этот показатель не был достигнут, но 55% по данным ФНС уже есть. Как результат удельный вес суммы расхождений по декларациям по НДС в общей сумме налоговых вычетов по НДС на 1 февраля составил 0,59%. Поэтому если вы все еще схематозите, одумайтесь! Кольцо сжимается.

#тренды

На прошлой неделе ФНС выложила на своем сайте презентацию с итогами деятельности за 2024 год. Делюсь наиболее интересными цифрами и своими мыслями по их поводу.

Поступления

Поступления в бюджет за год выросли на 20%. В федеральный бюджет — вдвое большими темпами, чем в региональные: 26% против 13%. Всего Егоров и команда собрали 56 трлн руб. — почти на 10 трлн руб. больше, чем в прошлом году.

Мощнее всего на ОСНО удалось подстричь граждан: 8 трлн руб. принес НДФЛ (+28%). Причины логичные: рост зарплат, дивидендов и впервые собранный налог с доходов по вкладам за 2023 год.

На 21% выросли поступления по страховым взносам. Это тоже в основном связано с ростом зарплат.

Поступления по имущественным налогам подросли меньше: «всего» на 10%. Рост обеспечили новые стройки, очередной тур переоценки кадастровой стоимости и резкий скачок продаж автомобилей. Я вот еще в позапрошлом году прошел все стадии принятия неизбежного и купил нового «китайца». Как ни странно, почти доволен.

Спецрежимы рванули to the moon. Рост УСН составил 38%, НПД 60%, ПСН — невероятные 137%! При этом количество плательщиков росло далеко не такими героическими темпами: 5%, 31% и 7% соответственно. ФНС отлично научилась обелять и люто выжимать малый бизнес, но всего спецрежимы принесли 1,4 трлн руб. — это меньше 3% от общей суммы поступлений.

С удивлением отметил количество самозанятых: больше 12 млн человек. При этом они принесли в казну всего 60 млрд руб. По моим подсчетам получилось, что средний самозанятый пополняет бюджет чуть меньше, чем на 5 тыс. руб. в год. Все больше склоняюсь к мысли, что эксперимент после 2028 года не продлят, и активным микропредпринимателям придется регистрировать ИП.

Еще один эксперимент ФНС активно пиарит, но он явно не взлетает. На АУСН повелись всего чуть меньше 23 тысяч налогоплательщиков — это полпроцента от плательщиков на классической УСН. Поступления от них — чуть меньше 4 млрд руб., что в масштабах бюджета — сущие копейки. Справедливости ради надо отметить, что эксперимент в 2024 году действовал на территории лишь четырех субъектов федерации. В 2025 году географию существенно расширили. Будем посмотреть, но я уверен, что добровольно применять АУСН решатся немногие. Видимо, бизнес туда с какого-то момента начнут загонять принудительно. Рецепт простой: после завершения эксперимента признать его успешным и заменить АУСН классическую УСН в обязательном порядке. Налогоплательщиков УСН с доходами более 60 миллионов рублей в год, вероятно, плавно готовят к переходу на ОСНО.

Контроль

Всего по результатам выездных налоговых проверок и аналитической работы мытари облегчили налогоплательщиков на 408 млрд руб. — на 13% больше, чем годом раньше. При этом в 2024 году аналитическая работа принесла 63% от таких поступлений, а в 2023 — 61%. Налогоплательщиков активно побуждают уточняться, этот тренд прослеживается не первый год.

Камеральные проверки принесли почти 133 млрд руб. — увеличение на 38%. Средняя величина доначислений составила чуть меньше 54 тыс. руб. (+30%). Еще 166 млрд руб. принесли испуганные налогоплательщики, которым в процессе камералки прилетело требование о представлении пояснений или документов.

В презентации есть еще много интересных данных, которые в пост уже не поместятся. Кому интересно — смотрите первоисточник. Я же лишь очередной раз констатирую, что ФНС — самое цифровизированное ведомство, которое тащит в цифру и бизнес. Чтобы еще успешнее его

Кстати, помните концепцию развития ЭДО в хозяйственной деятельности, о которой я писал 4 года назад? Она предусматривала, что к 2025 году 95% счетов-фактур в стране будет электронными. Так вот: ожидаемо этот показатель не был достигнут, но 55% по данным ФНС уже есть. Как результат удельный вес суммы расхождений по декларациям по НДС в общей сумме налоговых вычетов по НДС на 1 февраля составил 0,59%. Поэтому если вы все еще схематозите, одумайтесь! Кольцо сжимается.

#тренды