Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Американские индексы вчера выросли, а после выхода отчетности $NFLX рост во фьючерсах продолжился. Компания представила в целом неплохой отчет, который свидетельствовал о более чем двукратном превышении кол-ва новых подписок над ожиданиями рынка (2,4 млн против 1 млн). Долгожданная подписка на сервис с рекламой будет запущена уже в ноябре, а также должен будет решен вопрос с использованием 1 аккаунта несколькими пользователями. Акции Netflix на пост-маркете выросли ~14%. Одновременно получили поддержку и бумаги конкурентов: $ROKU, $DIS и др. Также стоит отметить сильные движения в бумагах $AAPL, которые снизились в течение дня на фоне новостей о сокращении производства iPhone 14 Plus из-за переоценки спроса на продукт. The Information сообщила, что два поставщика компании резко сократили производство. Также вчера вечером компания представила новые планшеты iPad Pro с процессором M2 и поддержкой Wifi 6E. Ждем квартальных результатов Apple 27 октября.

🛢 Нефтяные котировки вчера опускались ниже 89$ за бочку на фоне сообщений о дополнительных выпусках сырья из SPR. Причина не сакральная: администрация Байдена пытается приложить максимум усилий для снижения цен на энергоносители в преддверие выборов в Конгресс 8 ноября. Ночной отчет от API по запасам нефти поддержал котировки.

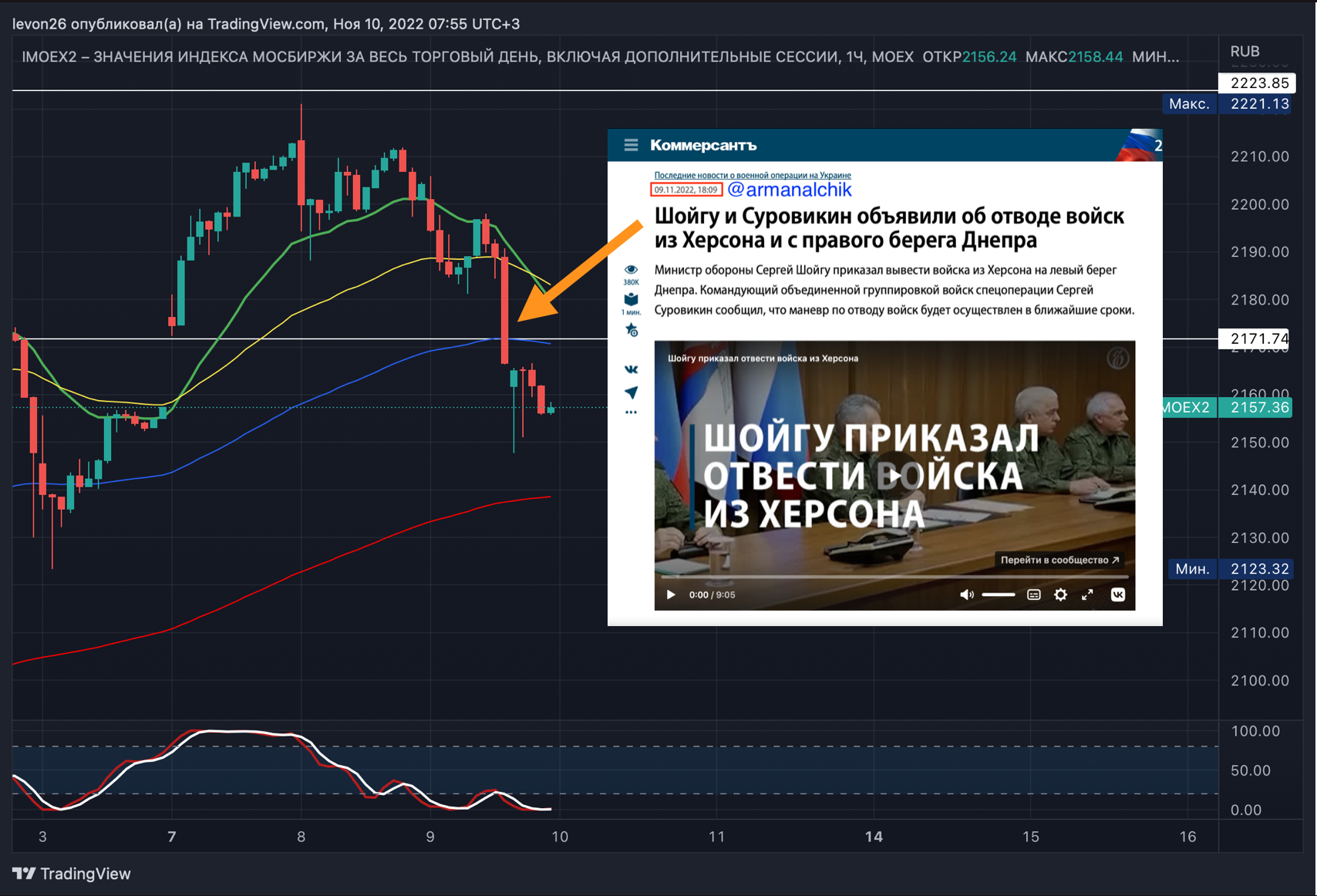

🇷🇺 Отечественный индекс вчера в течение основной сессии прибавил, однако в вечернюю сессию резко снизился на фоне реакции на геополитические события. Сегодня негативная реакция рынка может продолжится. RGBI восстанавливается 6-ю сессию подряд. Отслеживание состояние долгового рынка очень важно и дает понять общий фон, который витает на фондовых площадках. Тем не менее, негативный флюиды вчерашнего вечера сегодня с высокой степенью вероятности повлияют и на долговой рынок. Подробней:

- Снижение в вечернюю сессию затронуло все «тяжеловесные» фишки: $LKOH, $SBER, $GAZP, $GMKN, $YNDX и др.

- Удержаться в лидерах сессии удалось $SMLT на фоне сообщений о запусках цифрового банка, $PLZL - на фоне общей перепроданности и высказываний главы ассоциации золотодобытчиков России, а также некоторые бумаги потребительского сегмента - $GEMC, $OKEY и $MDMG.

- Сегодня Минфин предложит 2 выпуска ОФЗ по 25 млрд руб. с постоянным и переменным купоном.

💬 Уже вчера с утра после открытия торгов у меня было какое-то смутное ощущение по движению на фондовом рынке. Сегодняшнее открытие может дать возможность присмотреться к некоторым акциям, которые еще не успели восстановиться после последнего обвала. В фокусе больше бумаг из потребительского и IT сегментов, однако есть точечные истории из сырьевого сектора.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (сент) 🇪🇺

15:30 - Число выданных разрешений на строительство (сент) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

21:00 - «Бежевая книга» ФРС 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: Procter&Gamble, Abbott Labs, Baker Hughes

🇺🇸 после закрытия торгов: Tesla, IBM

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские индексы вчера выросли, а после выхода отчетности $NFLX рост во фьючерсах продолжился. Компания представила в целом неплохой отчет, который свидетельствовал о более чем двукратном превышении кол-ва новых подписок над ожиданиями рынка (2,4 млн против 1 млн). Долгожданная подписка на сервис с рекламой будет запущена уже в ноябре, а также должен будет решен вопрос с использованием 1 аккаунта несколькими пользователями. Акции Netflix на пост-маркете выросли ~14%. Одновременно получили поддержку и бумаги конкурентов: $ROKU, $DIS и др. Также стоит отметить сильные движения в бумагах $AAPL, которые снизились в течение дня на фоне новостей о сокращении производства iPhone 14 Plus из-за переоценки спроса на продукт. The Information сообщила, что два поставщика компании резко сократили производство. Также вчера вечером компания представила новые планшеты iPad Pro с процессором M2 и поддержкой Wifi 6E. Ждем квартальных результатов Apple 27 октября.

🛢 Нефтяные котировки вчера опускались ниже 89$ за бочку на фоне сообщений о дополнительных выпусках сырья из SPR. Причина не сакральная: администрация Байдена пытается приложить максимум усилий для снижения цен на энергоносители в преддверие выборов в Конгресс 8 ноября. Ночной отчет от API по запасам нефти поддержал котировки.

🇷🇺 Отечественный индекс вчера в течение основной сессии прибавил, однако в вечернюю сессию резко снизился на фоне реакции на геополитические события. Сегодня негативная реакция рынка может продолжится. RGBI восстанавливается 6-ю сессию подряд. Отслеживание состояние долгового рынка очень важно и дает понять общий фон, который витает на фондовых площадках. Тем не менее, негативный флюиды вчерашнего вечера сегодня с высокой степенью вероятности повлияют и на долговой рынок. Подробней:

- Снижение в вечернюю сессию затронуло все «тяжеловесные» фишки: $LKOH, $SBER, $GAZP, $GMKN, $YNDX и др.

- Удержаться в лидерах сессии удалось $SMLT на фоне сообщений о запусках цифрового банка, $PLZL - на фоне общей перепроданности и высказываний главы ассоциации золотодобытчиков России, а также некоторые бумаги потребительского сегмента - $GEMC, $OKEY и $MDMG.

- Сегодня Минфин предложит 2 выпуска ОФЗ по 25 млрд руб. с постоянным и переменным купоном.

💬 Уже вчера с утра после открытия торгов у меня было какое-то смутное ощущение по движению на фондовом рынке. Сегодняшнее открытие может дать возможность присмотреться к некоторым акциям, которые еще не успели восстановиться после последнего обвала. В фокусе больше бумаг из потребительского и IT сегментов, однако есть точечные истории из сырьевого сектора.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (сент) 🇪🇺

15:30 - Число выданных разрешений на строительство (сент) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

21:00 - «Бежевая книга» ФРС 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: Procter&Gamble, Abbott Labs, Baker Hughes

🇺🇸 после закрытия торгов: Tesla, IBM

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

⚡️ «Unprecedented silence on key economic indicators».

Новостной фон умеренно-негативный.

🇺🇸 Американские фондовые индексы вчера снизились. С утра фьючерсы продолжают негативный тренд, теряя 0,2-0,7%. Ускорение снижения произошло на фоне резко роста дородностей 10-леток. Основное внимание было приковано к отчетности $TSLA по завершении основной сессии. Бумаги на пост-маркете потеряли более 5%. Во время конференции по итогам результатов мы услышали от Маска много чего интересного. Давайте разбираться:

- Выручка компании вышла чуть ниже ожиданий, а прибыль, наоборот, выше.

- Компания прогнозирует выкуп акций на сумму 5-10$ млрд.

- «Северная Америка находится в довольно хорошем состоянии (по сравнению с Китаем и Европой), хотя ФРС поднимает процентные ставки больше, чем следовало бы, но я думаю, что они в конечном итоге поймут это и снова снизят их», - выразил свое мнение Маск относительно экономических условия и реагирования регулятора.

- «Долгосрочный потенциал $TWTR на порядок превышает его текущую стоимость», - считает Маск.

- Компания подтвердила, что поставки электрического тяжелого грузовика Semi начнутся в декабре, который был впервые анонсирован в декабре 2017 года. Также Tesla не назвала точных сроков начала производства своего пикапа Cybertruck.

- В своем отчете о доходах за третий квартал компания предупредила об узких местах в логистике новых автомобилей в последние недели квартала и заявила, что «переходит к более плавным темпам доставки».

- «Мы по-прежнему считаем, что ограничения цепочек поставок аккумуляторов будут основным ограничивающим фактором роста рынка электромобилей в среднесрочной и долгосрочной перспективе».

🚗 Вышедший в начале месяца операционный отчет компании стал причиной переоценки акций на 17%, а вчерашний репорт оказал дополнительное давление. Сохраняющиеся проблемы в цепочках поставок не дают сформировать благоприятное view внутри компании. Технически текущие уровни являются неплохими для тех, кто верит в отскок на медвежьем рынке. Я бы держал в голове более значительные уровни в 170-180$.

🐲 Распродажи на американских площадках перекинулись на азиатские рынки. ЦБ Китая оставил базовую кредитную ставку без изменений (3,65%) второй месяц подряд, что соответствует ожиданиям большинства аналитиков в опросе Reuters. По-прежнему отсутствие ключевой статистики все больше тревожит участников рынка, а CNBC описала ситуацию как «unprecedented silence on key economic indicators».

🇷🇺 Отечественные индексы вчера с утра находились под давлением. Нельзя сказать, что результаты заседания Совета безопасности «вдохновили» участников рынка. Реакция подтверждает, что ожидания были куда более негативными. Углубляться не буду, вряд ли найдутся те, кто в последнее время не следит за политической повесткой в стране. На вечерней сессии весь провал по итогам дня был полностью выкуплен. Подробней:

- В целом неплохой отчет представил $MAGN, показав схожие тренды, что и другие коллеги-сталелитейщики. Однако бумаги по итогам дня смотрелись куда хуже $NLMK и $CHMF.

- Белуга продала международные права на бренд Beluga. Сумма сделки составит около 75$ млн. В целом, я бы расценивал эту новость довольно позитивной для компании. При улучшении фона ожидаю опережающие темпы роста бумаг компании.

- По-прежнему считаю неплохой идеей золото. Продолжаю активно держать бумаги Полюса $PLZL c серьезной экспозицией во всех своих портфелях.

- Инфляция в РФ к 17 сентября снизилась до 13,1% с 13,4%.

- Минфин успешно разместил 2 выпуска ОФЗ. Спрос на флоатеры (облигации с плавающей ставкой), разумеется, оказался более сильным. RGBI по итогам дня незначительно снизился.

📑 Отчетность представят:

🇺🇸 до открытия торгов: Danaher, Philip Morris, Union Pacific, AT&T, Freeport-McMoran

🇺🇸 после закрытия торгов: CSX

🇷🇺 $HYDR - операционные результаты, $MTSS и $BELU - заседания СД.

____

🕊 Мира, товарищи!

@armanalchik

⚡️ «Unprecedented silence on key economic indicators».

Новостной фон умеренно-негативный.

🇺🇸 Американские фондовые индексы вчера снизились. С утра фьючерсы продолжают негативный тренд, теряя 0,2-0,7%. Ускорение снижения произошло на фоне резко роста дородностей 10-леток. Основное внимание было приковано к отчетности $TSLA по завершении основной сессии. Бумаги на пост-маркете потеряли более 5%. Во время конференции по итогам результатов мы услышали от Маска много чего интересного. Давайте разбираться:

- Выручка компании вышла чуть ниже ожиданий, а прибыль, наоборот, выше.

- Компания прогнозирует выкуп акций на сумму 5-10$ млрд.

- «Северная Америка находится в довольно хорошем состоянии (по сравнению с Китаем и Европой), хотя ФРС поднимает процентные ставки больше, чем следовало бы, но я думаю, что они в конечном итоге поймут это и снова снизят их», - выразил свое мнение Маск относительно экономических условия и реагирования регулятора.

- «Долгосрочный потенциал $TWTR на порядок превышает его текущую стоимость», - считает Маск.

- Компания подтвердила, что поставки электрического тяжелого грузовика Semi начнутся в декабре, который был впервые анонсирован в декабре 2017 года. Также Tesla не назвала точных сроков начала производства своего пикапа Cybertruck.

- В своем отчете о доходах за третий квартал компания предупредила об узких местах в логистике новых автомобилей в последние недели квартала и заявила, что «переходит к более плавным темпам доставки».

- «Мы по-прежнему считаем, что ограничения цепочек поставок аккумуляторов будут основным ограничивающим фактором роста рынка электромобилей в среднесрочной и долгосрочной перспективе».

🚗 Вышедший в начале месяца операционный отчет компании стал причиной переоценки акций на 17%, а вчерашний репорт оказал дополнительное давление. Сохраняющиеся проблемы в цепочках поставок не дают сформировать благоприятное view внутри компании. Технически текущие уровни являются неплохими для тех, кто верит в отскок на медвежьем рынке. Я бы держал в голове более значительные уровни в 170-180$.

🐲 Распродажи на американских площадках перекинулись на азиатские рынки. ЦБ Китая оставил базовую кредитную ставку без изменений (3,65%) второй месяц подряд, что соответствует ожиданиям большинства аналитиков в опросе Reuters. По-прежнему отсутствие ключевой статистики все больше тревожит участников рынка, а CNBC описала ситуацию как «unprecedented silence on key economic indicators».

🇷🇺 Отечественные индексы вчера с утра находились под давлением. Нельзя сказать, что результаты заседания Совета безопасности «вдохновили» участников рынка. Реакция подтверждает, что ожидания были куда более негативными. Углубляться не буду, вряд ли найдутся те, кто в последнее время не следит за политической повесткой в стране. На вечерней сессии весь провал по итогам дня был полностью выкуплен. Подробней:

- В целом неплохой отчет представил $MAGN, показав схожие тренды, что и другие коллеги-сталелитейщики. Однако бумаги по итогам дня смотрелись куда хуже $NLMK и $CHMF.

- Белуга продала международные права на бренд Beluga. Сумма сделки составит около 75$ млн. В целом, я бы расценивал эту новость довольно позитивной для компании. При улучшении фона ожидаю опережающие темпы роста бумаг компании.

- По-прежнему считаю неплохой идеей золото. Продолжаю активно держать бумаги Полюса $PLZL c серьезной экспозицией во всех своих портфелях.

- Инфляция в РФ к 17 сентября снизилась до 13,1% с 13,4%.

- Минфин успешно разместил 2 выпуска ОФЗ. Спрос на флоатеры (облигации с плавающей ставкой), разумеется, оказался более сильным. RGBI по итогам дня незначительно снизился.

📑 Отчетность представят:

🇺🇸 до открытия торгов: Danaher, Philip Morris, Union Pacific, AT&T, Freeport-McMoran

🇺🇸 после закрытия торгов: CSX

🇷🇺 $HYDR - операционные результаты, $MTSS и $BELU - заседания СД.

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили снижение на фоне роста доходностей 10-летних treasuries, которая уже составляет 4,25%. По-прежнему, сомнения в повышении процентной ставки на 75 б.п. на заседании 1-2 ноября отсутствуют, а достижение процентных ставок уровня 4,5-4,75 б.п. (т.е. 2 подряд повышения на 75 б.п.) оцениваются CME Group с вероятностью 75%. Инфляционные процессы в мире не прекращаются (буквально сегодня рост базового показателя с 2,8% до 3,0% зафиксировала Япония), что по-прежнему оставляет пространство для совсем небольшого ускорения роста процентных ставок. Пока что в бенчмарк выше 5,5-6,0% пока не верится, хотя в сугубо рецессионных сценариях аналитиков, вероятно, такие мнения существуют. Актуальным помимо прочего остаются темпы сокращения баланса регулятора, а также длительность сохранения ставок на «высоких уровнях» и последующая глубина и скорость сокращения ставок.

💬 Именно в рецессионные сценарии развития экономик я верю больше, что и объясняет большую экспозицию в золоте по моим портфелям. Однако, без ожиданий будущего снижения ставок идея в благородном металле была бы слаба. Поэтому осмелюсь предположить, что подобные разговоры весной 2023 года мы уже увидим.

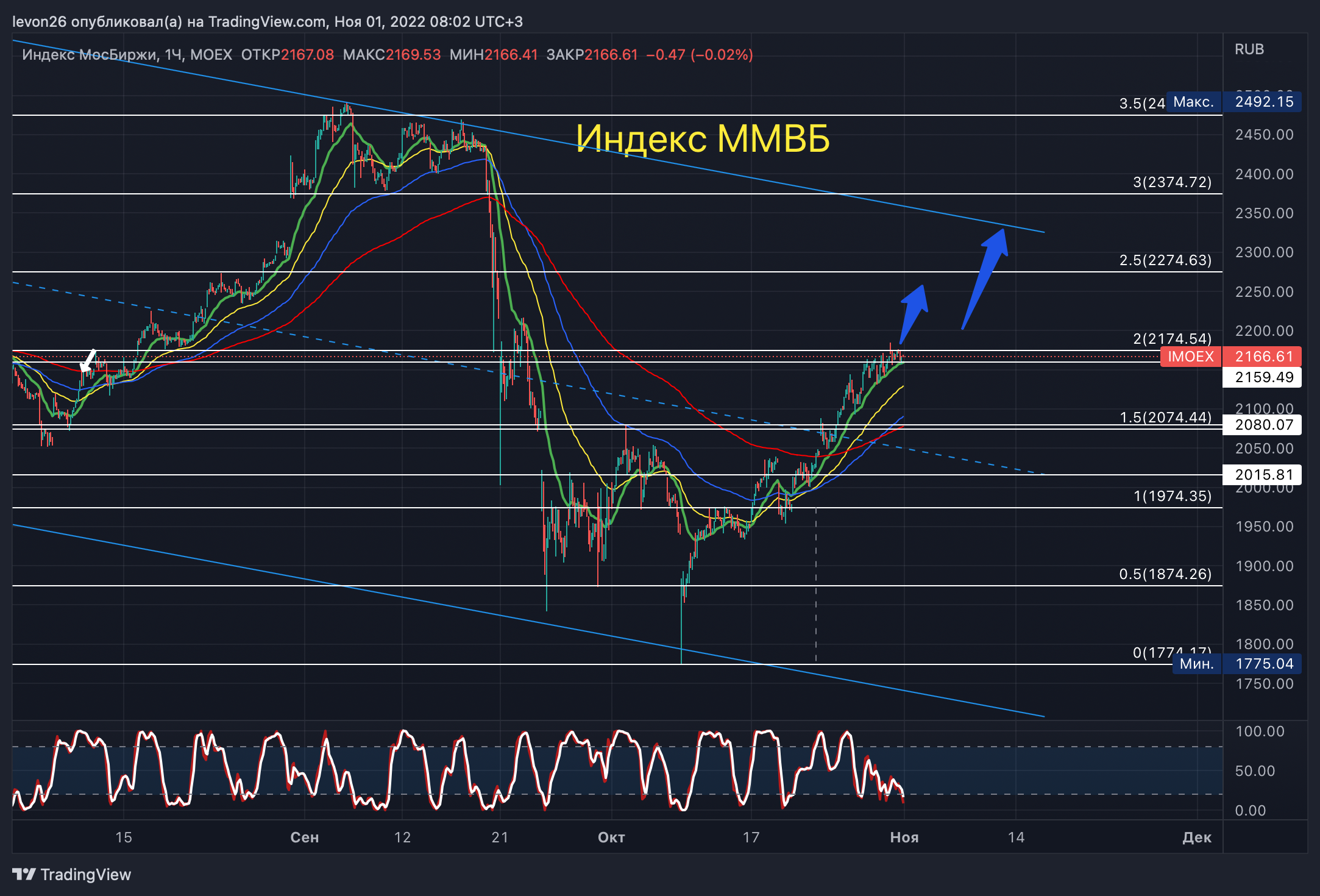

🇷🇺 Отечественный индекс вчера продемонстрировал уверенный рост (+2,4%), игнорируя нестабильный геополитический фон. Индекс снова вошел в широкий диапазон сопротивления 2015-2080 пунктов, обозначенный мной несколько дней назад. Подробней:

- Отовсюду снова начинают демонстрировать потенциальную привлекательность дивидендной доходности $LKOH. Существенных выплат в текущей обстановке я не ожидаю, но «скромные» 10-15% годовых рекомендовать в целом могут, если рекомендуют и вовсе. В остальном, нефтянка смотрелась хуже рынка.

- После небольшой паузы интерес к сталеварам вернулся. Вчера мы наблюдали за синхронным ростом $MAGN, $NLMK и $CHMF

- Отличную результативность в последние сессии продолжает показывать $PLZL. Уровень 6100 руб. уже долгое время удерживает покупателей. При его пробое откроется дорога к диапазону 6430-6770 руб.

- Бумаги $BELU вчера продолжили получать корпоративную поддержку. На этот раз компания утвердила новую дивидендную политику, по которой payout ratio по чистой прибыли подняли с 25% до 50%. Сохраняю positive view по бумагам компании.

- В финансовом секторе наблюдались сильные движения. Пользовались особым спросом бумаги $SBER, а акции $TCSG, наоборот, были в аутсайдерах. К последним я бы лично присматривался с уровней 2380-2420 руб.

- В IT-секторе в лидерах оказался $SFTL на фоне закрытия сделки по продаже российского бизнеса основателю компании.

🤡 Коллеги, очередной политический провал на «туманном альбионе» даже комментировать не хочется. Давайте сразу к делу.

🚀 Решил сделать, на мой взгляд, очень полезную и приятную активность. Каждую неделю с пятницы по воскресенье включительно я буду собирать в комментариях к пятничному утреннему обзору ваше мнение на счет того, какая компания на российском фондовом рынке за следующую неделю покажет лучшую доходность. Мнение — это не просто название компании или комментарии из разряда «я художник - я так вижу». Свою позицию нужно будет четко и емко обозначить. Какие я вижу очевидные плюсы данного мероприятия:

- Во-первых, это обмен мнениями, идеями, что полезно в целом всегда.

- Во-вторых, это возможность увидеть в «какую сторону» смотрят частные инвесторы. Если у вас нет идей, то вы всегда можете отметить реакцией комментарии наиболее понравившихся идей.

- В-третьих, приятным бонусом от меня будет 1000 руб. донатом за самую результативную и главное обоснованную идею.

📊 Сегодня ожидается публикация важной статистики:

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $RASP - операционные результаты

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили снижение на фоне роста доходностей 10-летних treasuries, которая уже составляет 4,25%. По-прежнему, сомнения в повышении процентной ставки на 75 б.п. на заседании 1-2 ноября отсутствуют, а достижение процентных ставок уровня 4,5-4,75 б.п. (т.е. 2 подряд повышения на 75 б.п.) оцениваются CME Group с вероятностью 75%. Инфляционные процессы в мире не прекращаются (буквально сегодня рост базового показателя с 2,8% до 3,0% зафиксировала Япония), что по-прежнему оставляет пространство для совсем небольшого ускорения роста процентных ставок. Пока что в бенчмарк выше 5,5-6,0% пока не верится, хотя в сугубо рецессионных сценариях аналитиков, вероятно, такие мнения существуют. Актуальным помимо прочего остаются темпы сокращения баланса регулятора, а также длительность сохранения ставок на «высоких уровнях» и последующая глубина и скорость сокращения ставок.

💬 Именно в рецессионные сценарии развития экономик я верю больше, что и объясняет большую экспозицию в золоте по моим портфелям. Однако, без ожиданий будущего снижения ставок идея в благородном металле была бы слаба. Поэтому осмелюсь предположить, что подобные разговоры весной 2023 года мы уже увидим.

🇷🇺 Отечественный индекс вчера продемонстрировал уверенный рост (+2,4%), игнорируя нестабильный геополитический фон. Индекс снова вошел в широкий диапазон сопротивления 2015-2080 пунктов, обозначенный мной несколько дней назад. Подробней:

- Отовсюду снова начинают демонстрировать потенциальную привлекательность дивидендной доходности $LKOH. Существенных выплат в текущей обстановке я не ожидаю, но «скромные» 10-15% годовых рекомендовать в целом могут, если рекомендуют и вовсе. В остальном, нефтянка смотрелась хуже рынка.

- После небольшой паузы интерес к сталеварам вернулся. Вчера мы наблюдали за синхронным ростом $MAGN, $NLMK и $CHMF

- Отличную результативность в последние сессии продолжает показывать $PLZL. Уровень 6100 руб. уже долгое время удерживает покупателей. При его пробое откроется дорога к диапазону 6430-6770 руб.

- Бумаги $BELU вчера продолжили получать корпоративную поддержку. На этот раз компания утвердила новую дивидендную политику, по которой payout ratio по чистой прибыли подняли с 25% до 50%. Сохраняю positive view по бумагам компании.

- В финансовом секторе наблюдались сильные движения. Пользовались особым спросом бумаги $SBER, а акции $TCSG, наоборот, были в аутсайдерах. К последним я бы лично присматривался с уровней 2380-2420 руб.

- В IT-секторе в лидерах оказался $SFTL на фоне закрытия сделки по продаже российского бизнеса основателю компании.

🤡 Коллеги, очередной политический провал на «туманном альбионе» даже комментировать не хочется. Давайте сразу к делу.

🚀 Решил сделать, на мой взгляд, очень полезную и приятную активность. Каждую неделю с пятницы по воскресенье включительно я буду собирать в комментариях к пятничному утреннему обзору ваше мнение на счет того, какая компания на российском фондовом рынке за следующую неделю покажет лучшую доходность. Мнение — это не просто название компании или комментарии из разряда «я художник - я так вижу». Свою позицию нужно будет четко и емко обозначить. Какие я вижу очевидные плюсы данного мероприятия:

- Во-первых, это обмен мнениями, идеями, что полезно в целом всегда.

- Во-вторых, это возможность увидеть в «какую сторону» смотрят частные инвесторы. Если у вас нет идей, то вы всегда можете отметить реакцией комментарии наиболее понравившихся идей.

- В-третьих, приятным бонусом от меня будет 1000 руб. донатом за самую результативную и главное обоснованную идею.

📊 Сегодня ожидается публикация важной статистики:

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $RASP - операционные результаты

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 В пятницу американские индексы возобновили мощное восстановление, «отыграв» результат снижения 2-ух сессий подряд. В течение прошлой недели широкий индекс S&P500 восстановился на 4,8%, промышленный Dow Jones на 4,9%, а высокотехнологичый NASDAQ на 5,2%. Хотя последний бенчмарк вырос сильней, его волатильный и высокоbet-ный характер говорит о том, что энтузиазм покупателей в части технологических секторов пока более сдержанный, чем мог бы быть в периоды «обычных отскоков рынка». Вероятно, что рынок притаился в ожидании репортов от представителей BigTech ($AAPL, $AMZN, $MSFT, $GOOGL, $META).

🇨🇳 Сразу после окончания 20-ого съезда коммунистической партии Китая рынок получил порцию огромную порцию экономической статистики, которую ждал в начале прошлой недели. Что в итоге:

- ВВП вырос (г/г) на 3,9% по сравнению с ожиданиями 3,4%. В прошлом квартале рост составил 0,4%.

- Объем промышленного производства вырос на 6,3% по сравнению с ожиданиями 4,5%. В прошлом квартале рост составил 4,2%.

- Инвестиции в основной капитал выросли на 5,9% по сравнению с ожиданиями 6,0%. В прошлом квартале рост составил 5,8%.

- Инвестиции в недвижимость за 9 месяцев сократились на 8%, что больше, чем снижение на 7,4% (г/г), зафиксированное за первые восемь месяцев года. Наоборот, с начала года инвестиции в инфраструктуру ускорили рост до 8,6% (г/г) по состоянию на сентябрь с 8,3% по состоянию на август.

- Объем розничных продаж вырос на 2,5% по сравнению с ожиданиями 3,3%. В прошлом квартале рост составил 5,4%.

- Профицит торгового баланса вырос, благодаря росту экспорта на 5,7% (выше ожиданий). В свою очередь импорт вырос 0,3% (хуже ожиданий рынка: 1,0%).

💬 Я бы не назвал результаты какими-то провальными, однако и выдающимися их назвать тоже сложно. Скорее всего, для «сглаживания потенциальных трений» публикацию статистики отложили на недельку позже.

🇷🇺 Российский рынок продолжал восстановление, прибавив на прошлой неделе около 5%. Индекс вступил в диапазон сопротивления 2015-2080 пунктов. Выход из этой области - будет считаться позитивным сигналом для покупателей. Цели после этого сместятся в сторону выше 2200 пунктов. Основной причиной поддержки рынка в ближайшие 2-3 недели аналитики называются приток дивидендов на рынок. Особенно, это касается выплат Газпрома $GAZP, который, кстати, в пятницу на вечерней сессии начал очень лихо расти, прибавив только за этот не особо ликвидный период торгов целых 2,5%. Знатоки рынка уверены, что приток должен прийти как в бумаги самой компании (хотя и в меньшей степени из-за веера неопределенности вокруг газового монополиста), но особенно в бумаги других «тяжеловесов». Например, акции $LKOH. Не зря на прошлой неделе снова вспомнили про то, что компания «забыла» рекомендовать щедрые дивиденды. Предположу, что ЛУКОЙЛ может смотреться лучше других на фоне притока дивидендов от Газпрома, а на спекулятивных «шипах вверх», я бы часть позиций по ЛУКОЙЛу пофиксил бы. Из прочего продолжается поступательное восстановление в бумагах Полюса $PLZL, а также перепроданных сталеваров ($NLMK, $CHMF, $MAGN). Бумаги НЛМК, кстати, продолжаю спекулятивно держать в рамках своей новой стратегии.

📊 Сегодня ожидается публикация важной статистики:

10:15-16:45 - индексы PMI стран Европы и США

📑 Отчетность представят:

🇷🇺 $AGRO, $GMKN, $LENT - операционные результаты

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон умеренный.

🇺🇸 В пятницу американские индексы возобновили мощное восстановление, «отыграв» результат снижения 2-ух сессий подряд. В течение прошлой недели широкий индекс S&P500 восстановился на 4,8%, промышленный Dow Jones на 4,9%, а высокотехнологичый NASDAQ на 5,2%. Хотя последний бенчмарк вырос сильней, его волатильный и высокоbet-ный характер говорит о том, что энтузиазм покупателей в части технологических секторов пока более сдержанный, чем мог бы быть в периоды «обычных отскоков рынка». Вероятно, что рынок притаился в ожидании репортов от представителей BigTech ($AAPL, $AMZN, $MSFT, $GOOGL, $META).

🇨🇳 Сразу после окончания 20-ого съезда коммунистической партии Китая рынок получил порцию огромную порцию экономической статистики, которую ждал в начале прошлой недели. Что в итоге:

- ВВП вырос (г/г) на 3,9% по сравнению с ожиданиями 3,4%. В прошлом квартале рост составил 0,4%.

- Объем промышленного производства вырос на 6,3% по сравнению с ожиданиями 4,5%. В прошлом квартале рост составил 4,2%.

- Инвестиции в основной капитал выросли на 5,9% по сравнению с ожиданиями 6,0%. В прошлом квартале рост составил 5,8%.

- Инвестиции в недвижимость за 9 месяцев сократились на 8%, что больше, чем снижение на 7,4% (г/г), зафиксированное за первые восемь месяцев года. Наоборот, с начала года инвестиции в инфраструктуру ускорили рост до 8,6% (г/г) по состоянию на сентябрь с 8,3% по состоянию на август.

- Объем розничных продаж вырос на 2,5% по сравнению с ожиданиями 3,3%. В прошлом квартале рост составил 5,4%.

- Профицит торгового баланса вырос, благодаря росту экспорта на 5,7% (выше ожиданий). В свою очередь импорт вырос 0,3% (хуже ожиданий рынка: 1,0%).

💬 Я бы не назвал результаты какими-то провальными, однако и выдающимися их назвать тоже сложно. Скорее всего, для «сглаживания потенциальных трений» публикацию статистики отложили на недельку позже.

🇷🇺 Российский рынок продолжал восстановление, прибавив на прошлой неделе около 5%. Индекс вступил в диапазон сопротивления 2015-2080 пунктов. Выход из этой области - будет считаться позитивным сигналом для покупателей. Цели после этого сместятся в сторону выше 2200 пунктов. Основной причиной поддержки рынка в ближайшие 2-3 недели аналитики называются приток дивидендов на рынок. Особенно, это касается выплат Газпрома $GAZP, который, кстати, в пятницу на вечерней сессии начал очень лихо расти, прибавив только за этот не особо ликвидный период торгов целых 2,5%. Знатоки рынка уверены, что приток должен прийти как в бумаги самой компании (хотя и в меньшей степени из-за веера неопределенности вокруг газового монополиста), но особенно в бумаги других «тяжеловесов». Например, акции $LKOH. Не зря на прошлой неделе снова вспомнили про то, что компания «забыла» рекомендовать щедрые дивиденды. Предположу, что ЛУКОЙЛ может смотреться лучше других на фоне притока дивидендов от Газпрома, а на спекулятивных «шипах вверх», я бы часть позиций по ЛУКОЙЛу пофиксил бы. Из прочего продолжается поступательное восстановление в бумагах Полюса $PLZL, а также перепроданных сталеваров ($NLMK, $CHMF, $MAGN). Бумаги НЛМК, кстати, продолжаю спекулятивно держать в рамках своей новой стратегии.

📊 Сегодня ожидается публикация важной статистики:

10:15-16:45 - индексы PMI стран Европы и США

📑 Отчетность представят:

🇷🇺 $AGRO, $GMKN, $LENT - операционные результаты

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост в преддверие отчетов BigTech на этой неделе. В лидерах сессии оказались защитные сегменты: здравоохранение и нециклические товары. «Если вы купите где-нибудь здесь, вы, вероятно, будете чувствовать себя довольно хорошо в течение следующих 12 месяцев», — сказал главный инвестиционный стратег Leuthold Group Джим Полсен. Также эксперт поделился мнением, что некоторая «тишина» на рынке сформировалась из-за ожидания отчетности тяжеловесов индекса. В целом, аналогичное мнение я высказал вчера, а если добавить к этому еще и заседание ФРС, которое состоится во вторник-среду на следующей неделе и данные по инфляции за октябрь, которые выйдут 10 ноября, то можно с уверенностью сказать, что какую-то более-менее очерченную траекторию движения рынка мы получим в ближайшие 2 недели.

🇨🇳 После вчерашней распродажи на китайском рынке, сегодня индексы восстанавливаются. Итоги 20-ого съезда компартии в совокупности с вышедшей статистикой вряд ли понравились западным инвесторам. Ведущий стратег Уолл-стрит Марко Коланович считает, что вчерашняя распродажа не связана с фундаментальными факторами, что дает возможность для покупки. На фоне сильной перепроданности - да, однако без существенных изменений в политики партии, которую могли бы «почупать» участники рынка, а главное - экономика - пока нет. Экономическая статистика из поднебесной также создает давление на нефтяные котировки: импорт сырья г/г снижается на 7%.

🇷🇺 Отечественный индекс вчера продолжил рост. Бенчмарк продолжил движение по ранее обозначенному мной диапазону сопротивления 2015-2080 пунктов. Коснувшись верхней границы уровня в начале торгов, продемонстрировал плавный откат. Сходу это препятствие взять не удалось, однако поводов для штурма в целом сейчас достаточно. Новости о разблокировке части «несчастных» иностранных активов точно пойдет на пользу мотивации частного инвестора, многие из которых просто смирились с убытками. Посмотрим, насколько «прозрачно» этот механизм будет реализован и, главное, кто станет главным бенефициаром этой разблокировки. События «цирка» последних месяцев дает повод подумать о каком-то подвохе или как процитировал ON FLEEK investing господина Исакова «развлекательном контенте». Подробней:

- Тема скорого притока дивидендного потока от Газпрома $GAZP продолжает активно раскручиваться. Поводов, чтобы те оценки ликвидности, которые приводят профессионалы рынка (~100 млрд - пессимистично), были существенно ниже, наверно, не так много. Поэтому спекулятивный набор отдельных эмитентов в целом считаю неплохой идеей. Вчера как раз в стратегии приобрел $LKOH и $SMLT

- Вчера далеко не самые лучшие результаты продемонстрировала $LENT, а сегодня на очереди X5. После репортов всех крупных ритейлеров можно будет сформировать текущие тренды на розничном рынке. Пока результатов Ленты не совсем достаточно: все-таки формат гипермаркетов - стагнирующий, а форматы у дома пока только развиваются. Под вопросом также онлайн-формат: будет ли он также демонстрировать двузначные темпы роста доходов в текущей макросреде?

- В Европе на фоне достижения высокой заполняемости хранилищ, а также хорошими погодным условиями стремительно дешевеют цены на газ. Чуйка мне подсказывает, что сильных поводов для радости для «европейских партнеров», пока нет.

📊 Сегодня ожидается публикация важной статистики:

11:00 - Индекс делового климата IFO Германии (окт) 🇩🇪

17:00 - Индекс доверия потребителей CB (окт) 🇺🇸

23:30 - Запасы нефти от EIA 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $GOOGL, $V, $TXN

🇺🇸 после закрытия торгов: $KO, $UPS, $LMT, $GE

🇷🇺 $FIVE, $TGKA

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост в преддверие отчетов BigTech на этой неделе. В лидерах сессии оказались защитные сегменты: здравоохранение и нециклические товары. «Если вы купите где-нибудь здесь, вы, вероятно, будете чувствовать себя довольно хорошо в течение следующих 12 месяцев», — сказал главный инвестиционный стратег Leuthold Group Джим Полсен. Также эксперт поделился мнением, что некоторая «тишина» на рынке сформировалась из-за ожидания отчетности тяжеловесов индекса. В целом, аналогичное мнение я высказал вчера, а если добавить к этому еще и заседание ФРС, которое состоится во вторник-среду на следующей неделе и данные по инфляции за октябрь, которые выйдут 10 ноября, то можно с уверенностью сказать, что какую-то более-менее очерченную траекторию движения рынка мы получим в ближайшие 2 недели.

🇨🇳 После вчерашней распродажи на китайском рынке, сегодня индексы восстанавливаются. Итоги 20-ого съезда компартии в совокупности с вышедшей статистикой вряд ли понравились западным инвесторам. Ведущий стратег Уолл-стрит Марко Коланович считает, что вчерашняя распродажа не связана с фундаментальными факторами, что дает возможность для покупки. На фоне сильной перепроданности - да, однако без существенных изменений в политики партии, которую могли бы «почупать» участники рынка, а главное - экономика - пока нет. Экономическая статистика из поднебесной также создает давление на нефтяные котировки: импорт сырья г/г снижается на 7%.

🇷🇺 Отечественный индекс вчера продолжил рост. Бенчмарк продолжил движение по ранее обозначенному мной диапазону сопротивления 2015-2080 пунктов. Коснувшись верхней границы уровня в начале торгов, продемонстрировал плавный откат. Сходу это препятствие взять не удалось, однако поводов для штурма в целом сейчас достаточно. Новости о разблокировке части «несчастных» иностранных активов точно пойдет на пользу мотивации частного инвестора, многие из которых просто смирились с убытками. Посмотрим, насколько «прозрачно» этот механизм будет реализован и, главное, кто станет главным бенефициаром этой разблокировки. События «цирка» последних месяцев дает повод подумать о каком-то подвохе или как процитировал ON FLEEK investing господина Исакова «развлекательном контенте». Подробней:

- Тема скорого притока дивидендного потока от Газпрома $GAZP продолжает активно раскручиваться. Поводов, чтобы те оценки ликвидности, которые приводят профессионалы рынка (~100 млрд - пессимистично), были существенно ниже, наверно, не так много. Поэтому спекулятивный набор отдельных эмитентов в целом считаю неплохой идеей. Вчера как раз в стратегии приобрел $LKOH и $SMLT

- Вчера далеко не самые лучшие результаты продемонстрировала $LENT, а сегодня на очереди X5. После репортов всех крупных ритейлеров можно будет сформировать текущие тренды на розничном рынке. Пока результатов Ленты не совсем достаточно: все-таки формат гипермаркетов - стагнирующий, а форматы у дома пока только развиваются. Под вопросом также онлайн-формат: будет ли он также демонстрировать двузначные темпы роста доходов в текущей макросреде?

- В Европе на фоне достижения высокой заполняемости хранилищ, а также хорошими погодным условиями стремительно дешевеют цены на газ. Чуйка мне подсказывает, что сильных поводов для радости для «европейских партнеров», пока нет.

📊 Сегодня ожидается публикация важной статистики:

11:00 - Индекс делового климата IFO Германии (окт) 🇩🇪

17:00 - Индекс доверия потребителей CB (окт) 🇺🇸

23:30 - Запасы нефти от EIA 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $GOOGL, $V, $TXN

🇺🇸 после закрытия торгов: $KO, $UPS, $LMT, $GE

🇷🇺 $FIVE, $TGKA

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост. Широкий индекс S&P500 практически достиг ближайшего уровня сопротивления (~3900 пунктов), прибавив уже более 10% с минимумов октября. $GOOGL и $MSFT после завершения основной сессии представили далеко не самые уверенные результаты, а реакция рынка была соответствующей: на пост-маркете потери обеих компаний составили в диапазоне 6-7%. Подробней:

🔗 Google:

- Выручка и EPS ниже ожиданий рынка. Рост доходов показал сегмент Google Cloud, однако чистый убыток направления стал больше. Показатели по YouTube ниже прогнозов.

- Темпы роста общей выручки замедлились с 41% до 6%. Компания отмечает сокращение доходов от рекламы в таких сегментах как страхование, кредиты, ипотека и криптовалюты.

- Компания увеличила найм в прошлом квартале, однако дальнейшие прогнозы склоняют к сокращению набора новых талантов.

- CEO Сундар Пичаи отметил, что компания «сосредотачивает внимание на четком наборе продуктов и бизнес-приоритетов», в то время как Рут Порат, финансовый директор, сказала, что «мы работаем над перераспределением ресурсов для поддержки наших самых высоких приоритетов роста».

🔗 Microsoft:

- Выручка и прибыль выше ожиданий рынка.

- Прогнозы компании на будущий квартал: выручка 52,35-53,35$ млрд при ожиданиях 56,05$ млрд., а операционная маржа ожидается на уровне 40% при прогнозах в 42%.

- Выручка Azure выросла на 35% при ожиданиях в 36,4%, доходы Microsoft 365, LinkedIn и Dynamics оказались на 9% выше прогнозов.

- Сегмент Xbox, Surface и Bing чуть выше прогнозов, а продажи лицензий Windows снизилась из-за ожидаемо слабого рынка ПК.

💬 Резюмирую. Рецессионные процессы не обошли стороной крупнейшие в мире компании. Видя отчет Google, вряд ли стоит что-то выдающегося от Meta сегодня. Останутся только Apple и Amazon. Считаю, что аналогичные результаты других BigTech остудят напор быков на медвежьем рынке. На следующей неделе еще маячит заседание ФРС, а еще через неделю данные по инфляции. В целом, движение индексов на северо-восток еще хоронить не стоит, но шансов все-таки маловато.

🇷🇺 Отечественный индекс вчера продолжил восхождение. Спросом пользовались голубые фишки на фоне постепенного притока дивидендной ликвидности. Динамика объема торгов немного выросла: такой тренд, вероятно, сохранится в ближайшие 1-2 недели. Пройдя уровень 2015-2080 пунктов, стоит переставить следующую цель на 2160-2175 пунктов, а после 2275 пунктов. До последней цели с текущих уровней остается порядка 7%, что в целом реалистично на фоне огромной ликвидности, которая сейчас поступает на рынок. Подробней:

- $ROSN показала сильный рост на новостях о том, что 11 ноября компания проведет заседание СД по дивидендам.

- Отчет $FIVE оказался очень даже неплохим. Компания показала сильный рост выручки, оптимизировала SG&A.

- В числе фаворитов сессии был $OZON на фоне ожидаемых новостей о том, что владельцы более 75% долговых бумаг согласились на условия реструктуризации выпуска конвертируемых облигаций на сумму 750$ млн.

- Текущий высокий спрос на тяжеловесов скоро должен смениться спекулятивными покупками в менее ликвидных историях. Я бы обратил внимание на $SFTL, $GLTR, $AQUA, $GEMC и прочих.

💼 В стратегии продолжаю удерживать позиции по НЛМК, ЛУКОЙЛу и Самолету. Зреет еще несколько сделок, в целом по тому сценарию, который я обрисовал чуть выше.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Продажи нового жилья (сент) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $TMO, $BMY, $BA

🇺🇸 после закрытия торгов: $META

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост. Широкий индекс S&P500 практически достиг ближайшего уровня сопротивления (~3900 пунктов), прибавив уже более 10% с минимумов октября. $GOOGL и $MSFT после завершения основной сессии представили далеко не самые уверенные результаты, а реакция рынка была соответствующей: на пост-маркете потери обеих компаний составили в диапазоне 6-7%. Подробней:

🔗 Google:

- Выручка и EPS ниже ожиданий рынка. Рост доходов показал сегмент Google Cloud, однако чистый убыток направления стал больше. Показатели по YouTube ниже прогнозов.

- Темпы роста общей выручки замедлились с 41% до 6%. Компания отмечает сокращение доходов от рекламы в таких сегментах как страхование, кредиты, ипотека и криптовалюты.

- Компания увеличила найм в прошлом квартале, однако дальнейшие прогнозы склоняют к сокращению набора новых талантов.

- CEO Сундар Пичаи отметил, что компания «сосредотачивает внимание на четком наборе продуктов и бизнес-приоритетов», в то время как Рут Порат, финансовый директор, сказала, что «мы работаем над перераспределением ресурсов для поддержки наших самых высоких приоритетов роста».

🔗 Microsoft:

- Выручка и прибыль выше ожиданий рынка.

- Прогнозы компании на будущий квартал: выручка 52,35-53,35$ млрд при ожиданиях 56,05$ млрд., а операционная маржа ожидается на уровне 40% при прогнозах в 42%.

- Выручка Azure выросла на 35% при ожиданиях в 36,4%, доходы Microsoft 365, LinkedIn и Dynamics оказались на 9% выше прогнозов.

- Сегмент Xbox, Surface и Bing чуть выше прогнозов, а продажи лицензий Windows снизилась из-за ожидаемо слабого рынка ПК.

💬 Резюмирую. Рецессионные процессы не обошли стороной крупнейшие в мире компании. Видя отчет Google, вряд ли стоит что-то выдающегося от Meta сегодня. Останутся только Apple и Amazon. Считаю, что аналогичные результаты других BigTech остудят напор быков на медвежьем рынке. На следующей неделе еще маячит заседание ФРС, а еще через неделю данные по инфляции. В целом, движение индексов на северо-восток еще хоронить не стоит, но шансов все-таки маловато.

🇷🇺 Отечественный индекс вчера продолжил восхождение. Спросом пользовались голубые фишки на фоне постепенного притока дивидендной ликвидности. Динамика объема торгов немного выросла: такой тренд, вероятно, сохранится в ближайшие 1-2 недели. Пройдя уровень 2015-2080 пунктов, стоит переставить следующую цель на 2160-2175 пунктов, а после 2275 пунктов. До последней цели с текущих уровней остается порядка 7%, что в целом реалистично на фоне огромной ликвидности, которая сейчас поступает на рынок. Подробней:

- $ROSN показала сильный рост на новостях о том, что 11 ноября компания проведет заседание СД по дивидендам.

- Отчет $FIVE оказался очень даже неплохим. Компания показала сильный рост выручки, оптимизировала SG&A.

- В числе фаворитов сессии был $OZON на фоне ожидаемых новостей о том, что владельцы более 75% долговых бумаг согласились на условия реструктуризации выпуска конвертируемых облигаций на сумму 750$ млн.

- Текущий высокий спрос на тяжеловесов скоро должен смениться спекулятивными покупками в менее ликвидных историях. Я бы обратил внимание на $SFTL, $GLTR, $AQUA, $GEMC и прочих.

💼 В стратегии продолжаю удерживать позиции по НЛМК, ЛУКОЙЛу и Самолету. Зреет еще несколько сделок, в целом по тому сценарию, который я обрисовал чуть выше.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Продажи нового жилья (сент) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $TMO, $BMY, $BA

🇺🇸 после закрытия торгов: $META

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Бенчмарки вера демонстрировали очень неравномерную динамику. Из-за сильных негативных движений в бумагах представителей BigTech и их высокой доле в структуре индексов результаты получились «грязными». Стоит отметить, что волны коррекции на другие сектора пока не последовало. Промышленный Dow Jones и вовсе закрылся в символическом плюсе. По пост-маркете главным действующим лицом были бумаги $META, которые потеряли более 19% на фоне публикации результатов. Подробней:

🔗 Meta:

- Выручка выше ожиданий, а прибыль - ниже.

- Прогноз на будущий квартал составляет 30-32,5$ млрд, при прогнозах рынка в 32,5$ млрд.

- Сильный рост затрат с одновременным снижением выручки давят на операционную маржу, которая снизилась с 36% до 20%.

- Давит на результаты сегмент Reality Labs, который с начала года уже «сжег» почти 9,5$ млрд.

- В ближайший год численность штата не увеличится, будет происходить «ребалансировка» в наиболее приоритетные направления с отказом от менее важных.

💬 Слабость рынка рекламы, которая еще и подогревается политикой конфиденциальности Apple, сильно давит на финансовые результаты компании. Масло в огонь добавляет также относительно новое направление Reality Labs, которое требует сумасшедших инвестиций. В целом, получаем, что такой обвал - вполне закономерная реакция участников рынка.

🇷🇺 Отечественный индекс вчера немного откатился после нескольких сессии уверенного роста. Дивидендный поток продолжает приходить на рынок, что поддерживает ликвидность торгов на уровне выше 40 млрд руб. Подробней:

- Уверенные движения мы наблюдали за бумагами нефтяников ($ROSN, $SNGS, $SNGSP, $LKOH). Предположительный тренд на аллокацию дивидендных потоков Газпрома на тяжеловесов на рынке продолжается. Вдобавок, в пользу нефтяников вчера также сыграл рост котировок сырья порядка на 3%.

- Вчера спрос на сталеваров вновь возобновился: $MAGN, $NLMK и $CHMF - показали синхронный рост.

- Продолжают пользоваться спросом бумаги $AFKS и $SGZH на фоне потенциальной сделки по покупке российских активов IKEA.

- Пользовавшиеся спросом бумаги $SBER, которые, вероятно, абсорбировали львиную долю дивидендов Газпрома, вчера продолжали выглядеть лучше рынка. Из финансового сектора я бы присмотрелся к более спекулятивным бумагам $TCSG, которые выглядят хуже рынка.

- $MDMG вчера рекомендовала дивиденды. Доходность небольшая, но сам факт, что компания с недавней иностранной пропиской перешла к поощрению акционеров уже радует.

⚖️ Инфляция в РФ продолжает снижаться: до 12,9% с 13,1%. Тем не менее, вряд ли этот факт будет аргументом в пользу продолжения мягкой ДКП. В пятницу ЦБ проведет заседание, а консенсус по ключевой ставке - сохранение ее на текущем уровне. Основные причины: вероятное преобладание проинфляционных рисков над дезинфляционными в ближайшей перспективе, а также отток ликвидности из банковской системы после 21 сентября.

💼 В стратегии вчера под вечер продал НЛМК, которая достигла своей цели (~97 руб.). Как и писал, совершил парочку спекулятивных сделок. Хочу отыграть идею с перетоком ликвидности в менее оборачиваемые бумаги.

📊 Сегодня ожидается публикация важной статистики:

15:15 - Заседания ЕЦБ 🇪🇺

15:30 - Базовые заказы на товары длительного пользования (м/м) (сент) 🇺🇸

15:30 - ВВП (кв/кв) (3 кв.) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $MA, $MRK, $SHEL, $MCD

🇺🇸 после закрытия торгов: $AAPL, $AMZN, $INTC

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Бенчмарки вера демонстрировали очень неравномерную динамику. Из-за сильных негативных движений в бумагах представителей BigTech и их высокой доле в структуре индексов результаты получились «грязными». Стоит отметить, что волны коррекции на другие сектора пока не последовало. Промышленный Dow Jones и вовсе закрылся в символическом плюсе. По пост-маркете главным действующим лицом были бумаги $META, которые потеряли более 19% на фоне публикации результатов. Подробней:

🔗 Meta:

- Выручка выше ожиданий, а прибыль - ниже.

- Прогноз на будущий квартал составляет 30-32,5$ млрд, при прогнозах рынка в 32,5$ млрд.

- Сильный рост затрат с одновременным снижением выручки давят на операционную маржу, которая снизилась с 36% до 20%.

- Давит на результаты сегмент Reality Labs, который с начала года уже «сжег» почти 9,5$ млрд.

- В ближайший год численность штата не увеличится, будет происходить «ребалансировка» в наиболее приоритетные направления с отказом от менее важных.

💬 Слабость рынка рекламы, которая еще и подогревается политикой конфиденциальности Apple, сильно давит на финансовые результаты компании. Масло в огонь добавляет также относительно новое направление Reality Labs, которое требует сумасшедших инвестиций. В целом, получаем, что такой обвал - вполне закономерная реакция участников рынка.

🇷🇺 Отечественный индекс вчера немного откатился после нескольких сессии уверенного роста. Дивидендный поток продолжает приходить на рынок, что поддерживает ликвидность торгов на уровне выше 40 млрд руб. Подробней:

- Уверенные движения мы наблюдали за бумагами нефтяников ($ROSN, $SNGS, $SNGSP, $LKOH). Предположительный тренд на аллокацию дивидендных потоков Газпрома на тяжеловесов на рынке продолжается. Вдобавок, в пользу нефтяников вчера также сыграл рост котировок сырья порядка на 3%.

- Вчера спрос на сталеваров вновь возобновился: $MAGN, $NLMK и $CHMF - показали синхронный рост.

- Продолжают пользоваться спросом бумаги $AFKS и $SGZH на фоне потенциальной сделки по покупке российских активов IKEA.

- Пользовавшиеся спросом бумаги $SBER, которые, вероятно, абсорбировали львиную долю дивидендов Газпрома, вчера продолжали выглядеть лучше рынка. Из финансового сектора я бы присмотрелся к более спекулятивным бумагам $TCSG, которые выглядят хуже рынка.

- $MDMG вчера рекомендовала дивиденды. Доходность небольшая, но сам факт, что компания с недавней иностранной пропиской перешла к поощрению акционеров уже радует.

⚖️ Инфляция в РФ продолжает снижаться: до 12,9% с 13,1%. Тем не менее, вряд ли этот факт будет аргументом в пользу продолжения мягкой ДКП. В пятницу ЦБ проведет заседание, а консенсус по ключевой ставке - сохранение ее на текущем уровне. Основные причины: вероятное преобладание проинфляционных рисков над дезинфляционными в ближайшей перспективе, а также отток ликвидности из банковской системы после 21 сентября.

💼 В стратегии вчера под вечер продал НЛМК, которая достигла своей цели (~97 руб.). Как и писал, совершил парочку спекулятивных сделок. Хочу отыграть идею с перетоком ликвидности в менее оборачиваемые бумаги.

📊 Сегодня ожидается публикация важной статистики:

15:15 - Заседания ЕЦБ 🇪🇺

15:30 - Базовые заказы на товары длительного пользования (м/м) (сент) 🇺🇸

15:30 - ВВП (кв/кв) (3 кв.) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $MA, $MRK, $SHEL, $MCD

🇺🇸 после закрытия торгов: $AAPL, $AMZN, $INTC

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Смешанная динамика движения американских индексов продолжилась. Снова мы наблюдали за слабостью тяжеловесов, которые тянули индексы вниз. Тем не менее, на этом фоне продолжает неплохо смотреться промышленный Dow Jones. Вчера корпоративные репорты представили последние представители BigTech. Давайте разбираться:

🔗 Amazon $AMZN:

- Выручка выше ожиданий, однако прогнозы на 4 квартал составляют 140-148$ млрд., при ожиданиях рынка выше 155$ млрд. Слабые прогнозы «по традиции» вылились в сильную распродажу. Бумаги на пост-маркете потеряли более 12%.

- Компания сокращает складские площади, остановила некоторые экспериментальные проекты, закрыла службу телемедицины и заморозила набор сотрудников на корпоративные должности в розничном бизнесе.

- Чуть ниже ожиданий по выручке отчитался Amazon Web Services, продолжая «латать дыры» всего бизнеса. Операционная маржа сегмента составила 5,4$ млрд. против общей операционной маржи Amazon в 2,5$ млрд.

- Немного удивил рекламный бизнес, выросший на 25% до 9,55$ млрд., что выше ожиданий рынка.

🔗 Apple $AAPL:

- Доходы и прибыль выше ожиданий. Прогнозов компания по-прежнему не дает, однако как выразился CFO Маэстри «мы делимся информацией о направлениях». Выручка вырастет не менее 8,1%, продажи Mac фактически снизятся, а сегмент услуг вырастет, но на них повлияет макроэкономическая среда.

- Продажи iPhone оказались лучше ожиданий, а сегмент Mac и вовсе удивил, показав 25% рост, несмотря на сложности на рынке ПК.

- Валовая маржа немного улучшилась.

- «Мы набираем сотрудников сознательно. И поэтому мы замедлили темпы найма», — сказал Тим Кук.

- Существенное влияние на выручку оказал крепкий доллар, что отметили в компании.

💬 Отчет Apple на фоне всего BigTech выглядит очень даже неплохо. Именно поэтому мы и видели такую реакцию рынка: падая на пост-маркете на 6%, участники рынка полностью выкупили просадку. Более низкие прогнозы от Amazon говорят о влиянии рецессионных процессов на потребительскую уверенность, а также в целом торможение e-commerce, который по данный Adobe в этом году должен вырасти на 2%.

🇷🇺 Позитивные движения на отечественном рынке продолжаются. Индекс вступил в очередную зону сопротивления 2160-2175 пунктов. В целом небольшую «передышку» взять можно было перед походом к отметкам в 2300 пунктов. Помимо сумасшедшей, по текущим мерам, ликвидности, а также сообщениям от 2-ух источников в парламенте (Ведомости), что частичная мобилизация может завершится до следующей неделе, участники рынка имеют полное право расценить это как еще один повод для покупок. Подробней:

- В лидерах сессии был сегмент металлургов. Снова хотелось бы отметить перфоманс сталеваров ($NLMK, $CHMF, $MAGN), которые продолжают восстанавливаться после сильной перепроданности.

- В нефтянке стоит отметить рост бумаг $NVTK на фоне заявлений главы компании относительно проекта «Арктик СПГ-2».

- Отчет $FIXP был очень даже неплохим, однако это не позволило бумагам закрыть сессию ростом. Причиной, скорее всего, является уже значительное восстановление котировок, которые уже практически пришли к «домобилизационным» уровням. В целом, продуктовая розница смотрелась хуже рынка.

- Пока тяжеловесы снова тянут рынок вверх. Однако «выстрелы» в малоликвидных инструментах мы наблюдаем практически в каждой сессии. Вчера так отличился $SFTL - о компании я, кажись, упоминал позавчера.

💬 Сегодня с нетерпением будем ожидать итогов заседания ЦБ. Консенсус: сохранение ставки на текущих уровнях (7,5%). На фоне выхода данных по ВВП штатов за 3-ий квартал выше ожиданий, непрекращающихся инфляционных процессов, которые заставляют регуляторов ужесточать ДКП (вчера ЕЦБ как раз продолжил сокращать отставание от США), российский рынок остается немного изолированным от мировых процессов. Важны будут комментарии регулятора на пресс-конференции (15:00 по мск).

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Смешанная динамика движения американских индексов продолжилась. Снова мы наблюдали за слабостью тяжеловесов, которые тянули индексы вниз. Тем не менее, на этом фоне продолжает неплохо смотреться промышленный Dow Jones. Вчера корпоративные репорты представили последние представители BigTech. Давайте разбираться:

🔗 Amazon $AMZN:

- Выручка выше ожиданий, однако прогнозы на 4 квартал составляют 140-148$ млрд., при ожиданиях рынка выше 155$ млрд. Слабые прогнозы «по традиции» вылились в сильную распродажу. Бумаги на пост-маркете потеряли более 12%.

- Компания сокращает складские площади, остановила некоторые экспериментальные проекты, закрыла службу телемедицины и заморозила набор сотрудников на корпоративные должности в розничном бизнесе.

- Чуть ниже ожиданий по выручке отчитался Amazon Web Services, продолжая «латать дыры» всего бизнеса. Операционная маржа сегмента составила 5,4$ млрд. против общей операционной маржи Amazon в 2,5$ млрд.

- Немного удивил рекламный бизнес, выросший на 25% до 9,55$ млрд., что выше ожиданий рынка.

🔗 Apple $AAPL:

- Доходы и прибыль выше ожиданий. Прогнозов компания по-прежнему не дает, однако как выразился CFO Маэстри «мы делимся информацией о направлениях». Выручка вырастет не менее 8,1%, продажи Mac фактически снизятся, а сегмент услуг вырастет, но на них повлияет макроэкономическая среда.

- Продажи iPhone оказались лучше ожиданий, а сегмент Mac и вовсе удивил, показав 25% рост, несмотря на сложности на рынке ПК.

- Валовая маржа немного улучшилась.

- «Мы набираем сотрудников сознательно. И поэтому мы замедлили темпы найма», — сказал Тим Кук.

- Существенное влияние на выручку оказал крепкий доллар, что отметили в компании.

💬 Отчет Apple на фоне всего BigTech выглядит очень даже неплохо. Именно поэтому мы и видели такую реакцию рынка: падая на пост-маркете на 6%, участники рынка полностью выкупили просадку. Более низкие прогнозы от Amazon говорят о влиянии рецессионных процессов на потребительскую уверенность, а также в целом торможение e-commerce, который по данный Adobe в этом году должен вырасти на 2%.

🇷🇺 Позитивные движения на отечественном рынке продолжаются. Индекс вступил в очередную зону сопротивления 2160-2175 пунктов. В целом небольшую «передышку» взять можно было перед походом к отметкам в 2300 пунктов. Помимо сумасшедшей, по текущим мерам, ликвидности, а также сообщениям от 2-ух источников в парламенте (Ведомости), что частичная мобилизация может завершится до следующей неделе, участники рынка имеют полное право расценить это как еще один повод для покупок. Подробней:

- В лидерах сессии был сегмент металлургов. Снова хотелось бы отметить перфоманс сталеваров ($NLMK, $CHMF, $MAGN), которые продолжают восстанавливаться после сильной перепроданности.

- В нефтянке стоит отметить рост бумаг $NVTK на фоне заявлений главы компании относительно проекта «Арктик СПГ-2».

- Отчет $FIXP был очень даже неплохим, однако это не позволило бумагам закрыть сессию ростом. Причиной, скорее всего, является уже значительное восстановление котировок, которые уже практически пришли к «домобилизационным» уровням. В целом, продуктовая розница смотрелась хуже рынка.

- Пока тяжеловесы снова тянут рынок вверх. Однако «выстрелы» в малоликвидных инструментах мы наблюдаем практически в каждой сессии. Вчера так отличился $SFTL - о компании я, кажись, упоминал позавчера.

💬 Сегодня с нетерпением будем ожидать итогов заседания ЦБ. Консенсус: сохранение ставки на текущих уровнях (7,5%). На фоне выхода данных по ВВП штатов за 3-ий квартал выше ожиданий, непрекращающихся инфляционных процессов, которые заставляют регуляторов ужесточать ДКП (вчера ЕЦБ как раз продолжил сокращать отставание от США), российский рынок остается немного изолированным от мировых процессов. Важны будут комментарии регулятора на пресс-конференции (15:00 по мск).

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы прошлую неделю провели в попытке тестирования круглой отметки в 3900 пунктов. В пятницу после мощного роста бенчмарков эта область была взята. Чуть выше «маячит» область 100-дн. EMA, что еще больше подсказывает, что уровень сильный. BigTech на прошлой неделе отчитались не самым лучшим образом, что вселяет, на мой взгляд, больше осторожности в действиях покупателей. Как и обозначал ранее, зафиксировать дальнейшую траекторию движения бенчмарков помогут итоги заседания ФРС, которое состоится 1-2 ноября, данные по рынку труда (4 ноября) и статистика по инфляции (10 ноября). В секторальном разрезе доминировали технологические сектора, представителей которых активно выкупали, после давления в течение недели. Консенсус по повышению ставки на 75 б.п. до уровня 3,75-4,00% остается актуальным. Однако, экономисты Goldman Sachs прогнозируют рост ставки до 5% в самое ближайшее время: 75 б.п. в ноябре, 50 б.п. в декабре и по 25 б.п. в феврале и марте.

🛢 Нефтяные котировки продолжают торговать в узком диапазоне 90-95$, совершив в октябре 2 прокола выше этой отметки 95$. Новые сообщения о вспышках covid из поднебесной снова заставляют понервничать «быков»: с утра котировки теряют около 1%. Данные по индексам деловой активности в промышленности и сфере услуг в Китае вышли хуже ожиданий:

- PMI в производственной сфере: 49,2 при ожиданиях 50 (в сентябре - 50,1);

- PMI в сфере услуг: 48,7 при ожиданиях 50,2 (в сентябре - 50,6).

Эффект covid, разумеется, имеет большее отрицательное воздействие именно на непродовольственный сегмент. Политика партии сохраняется, что значит, что перманентное воздействие covid на деловую активности сохраниться. В пятницу шикарные репорты продемонстрировали крупнейшие американские нефтяные компании ($XOM, $CVX). Предположение о регуляторах воздействиях на компании, которые стали главными бенефициарами энергетического кризиса, все более правдоподобно.

🇷🇺 Отечественный индекс в пятницу немного прибавил. Планка 2160-2175 пунктов по-прежнему актуальна. Заседание ЦБ прошло без явных сюрпризов: ставку сохранили на текущем уровне, а дальнейший прогноз ЦБ нейтральный, то есть дальнейшая траектория движения ставки четко не определена и зависит от множества факторов. Через некоторое время после заседания рынок пошел вниз, однако поздние новости об окончании частичной мобилизации от главы Минобороны поддержало рынок и, скорее всего, будет его поддерживать еще какое-то время. Дополнительным позитивом для рынка в целом стала рекомендация остатка дивидендов за 2021 г. ЛУКОЙЛом $LKOH. В бумагах произошла фиксация по факту, однако часть потерь участникам рынка удалось отыграть. Повторюсь, что новость корпоративная, но влияет на весь рынок в целом: еще одна порция дополнительной ликвидности на рынок, которая поддержит ликвидностью торги уже в начале следующего года. Общая величина выплат составит 372 млрд, а, учитывая 55% free float и какую-то долю иностранных держателей бумаг, то даже, если сумма, которая вернется на рынок составил 30-50 млрд руб., то это очень даже неплохо (~1 торговый день на ММВБ). Я уже не говорю про потенциальные дивиденды за 2022 год, которые так ждет рынок. Плюс не забываем, что $ROSN 11 ноября также вернется к вопросу о дивидендах. Подробней:

- Одним из аутсайдеров сессии стал сектор недвижимости ($PIKK, $LSRG, $ETLN, $SMLT). Последние негативные новости с рынка с части дисконтов, а также недавнее «политическое давление» на ПИК вызывают нервозность участников рынка. Кстати, лучше остальных смотрится Самолет, бумаги которого продолжаю держать в рамках спекулятивной стратегии.

- Наоборот, очень даже неплохо смотрелись представители IT-сектора. Стоит выделить $CIAN - кстати, также недавно прикупил в рамках стратегии.

📑 Отчетность представят:

🇺🇸 до открытия торгов: $BRKA, $MDLZ

🇷🇺 $MDMG - операционные результаты, $POSI - финансовые результаты, $AQUA - СД по вопросу дивидендов.

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы прошлую неделю провели в попытке тестирования круглой отметки в 3900 пунктов. В пятницу после мощного роста бенчмарков эта область была взята. Чуть выше «маячит» область 100-дн. EMA, что еще больше подсказывает, что уровень сильный. BigTech на прошлой неделе отчитались не самым лучшим образом, что вселяет, на мой взгляд, больше осторожности в действиях покупателей. Как и обозначал ранее, зафиксировать дальнейшую траекторию движения бенчмарков помогут итоги заседания ФРС, которое состоится 1-2 ноября, данные по рынку труда (4 ноября) и статистика по инфляции (10 ноября). В секторальном разрезе доминировали технологические сектора, представителей которых активно выкупали, после давления в течение недели. Консенсус по повышению ставки на 75 б.п. до уровня 3,75-4,00% остается актуальным. Однако, экономисты Goldman Sachs прогнозируют рост ставки до 5% в самое ближайшее время: 75 б.п. в ноябре, 50 б.п. в декабре и по 25 б.п. в феврале и марте.

🛢 Нефтяные котировки продолжают торговать в узком диапазоне 90-95$, совершив в октябре 2 прокола выше этой отметки 95$. Новые сообщения о вспышках covid из поднебесной снова заставляют понервничать «быков»: с утра котировки теряют около 1%. Данные по индексам деловой активности в промышленности и сфере услуг в Китае вышли хуже ожиданий:

- PMI в производственной сфере: 49,2 при ожиданиях 50 (в сентябре - 50,1);

- PMI в сфере услуг: 48,7 при ожиданиях 50,2 (в сентябре - 50,6).

Эффект covid, разумеется, имеет большее отрицательное воздействие именно на непродовольственный сегмент. Политика партии сохраняется, что значит, что перманентное воздействие covid на деловую активности сохраниться. В пятницу шикарные репорты продемонстрировали крупнейшие американские нефтяные компании ($XOM, $CVX). Предположение о регуляторах воздействиях на компании, которые стали главными бенефициарами энергетического кризиса, все более правдоподобно.

🇷🇺 Отечественный индекс в пятницу немного прибавил. Планка 2160-2175 пунктов по-прежнему актуальна. Заседание ЦБ прошло без явных сюрпризов: ставку сохранили на текущем уровне, а дальнейший прогноз ЦБ нейтральный, то есть дальнейшая траектория движения ставки четко не определена и зависит от множества факторов. Через некоторое время после заседания рынок пошел вниз, однако поздние новости об окончании частичной мобилизации от главы Минобороны поддержало рынок и, скорее всего, будет его поддерживать еще какое-то время. Дополнительным позитивом для рынка в целом стала рекомендация остатка дивидендов за 2021 г. ЛУКОЙЛом $LKOH. В бумагах произошла фиксация по факту, однако часть потерь участникам рынка удалось отыграть. Повторюсь, что новость корпоративная, но влияет на весь рынок в целом: еще одна порция дополнительной ликвидности на рынок, которая поддержит ликвидностью торги уже в начале следующего года. Общая величина выплат составит 372 млрд, а, учитывая 55% free float и какую-то долю иностранных держателей бумаг, то даже, если сумма, которая вернется на рынок составил 30-50 млрд руб., то это очень даже неплохо (~1 торговый день на ММВБ). Я уже не говорю про потенциальные дивиденды за 2022 год, которые так ждет рынок. Плюс не забываем, что $ROSN 11 ноября также вернется к вопросу о дивидендах. Подробней:

- Одним из аутсайдеров сессии стал сектор недвижимости ($PIKK, $LSRG, $ETLN, $SMLT). Последние негативные новости с рынка с части дисконтов, а также недавнее «политическое давление» на ПИК вызывают нервозность участников рынка. Кстати, лучше остальных смотрится Самолет, бумаги которого продолжаю держать в рамках спекулятивной стратегии.

- Наоборот, очень даже неплохо смотрелись представители IT-сектора. Стоит выделить $CIAN - кстати, также недавно прикупил в рамках стратегии.

📑 Отчетность представят:

🇺🇸 до открытия торгов: $BRKA, $MDLZ

🇷🇺 $MDMG - операционные результаты, $POSI - финансовые результаты, $AQUA - СД по вопросу дивидендов.

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американский широкий индекс S&P500 вчера снизился, отклонившись от достигнутых уровней в 3900 пунктов. Движение выглядит закономерным, характеризуя выжидательную позицию участников рынка в преддверие завтрашнего решения по ключевой ставке и пресс-конференции Дж. Пауэлла. Уверенней остальных выглядела нефтянка после сильных репортов крупнейших представителей индустрии в пятницу, а также ожиданий аналогично уверенных репортов от других игроков на этой неделе. Также заметно лучше рынка выглядели сегмент здравоохранения (много отчетов на этой неделе) и недвижимость. В аутсайдерах торговались технологические сегменты.

🐲 На азиатских площадках с утра царит позитив. На фоне вышедших данных по деловой активности в частном сегменте в Китае, которые продемонстрировали рост как по сравнению с прошлым месяцем, так и ожиданиями участников. Тем не менее показатель (49,2) по-прежнему находится ниже отметок в 50 б.п., что говорит о преобладании негативных настроений, однако тренд уже радует. На это фоне сильно откупают бумаги крупнейших технологических компаний региона. Небольшой позитив, вероятно, перекинулся на американские площадки: мы видим небольшую реакцию во фьючерсах. Аналогичным образом позитив на себе ощутили нефтяные котировки.

🇷🇺 Отечественный индекс в течение основной сессии незначительно снизился, однако на вечерних торгах все-таки вышел в символический плюс. По-прежнему индекс продолжает консолидационные движения на уровне 2160-2175 пунктов. Вчерашние движения сопровождались пониженными объемами торгов, что вызывает небольшие опасения в дальнейшем росте. Подробней:

- Вчера пальму первенства перехватили представители IT-сектора. Поддержку получил $YNDX, на фоне ожидаемо хорошего отчета сильно прибавил $POSI, продолжил восхождение $CIAN, бумаги которой продолжаю держать в рамках спекулятивной стратегии

- Хороший перфоманс по итогам дня показал финансовый сектор, благодаря росту бумаг $TCSG на фоне отставания от индексов в последние дни, а также позитивным корпоративным событием: компания запустила онлайн-маркетплейс по продаже автомобилей. Учитывая огромную клиентскую базу Тинькофф попытки построения и усиления экосистемы выглядит наиболее логичным решением.

- Нефтянка и металлурги вчера чувствовали себя хуже рынка.

- Смешанные движения мы наблюдали в потребительском сегменте. На фоне в целом ожидаемых результатов от $MDMG бумаги незначительно выросли. Отличный перфоманс демонстрирует $AQUA, а вчерашняя новость о том, что компания укрепляет вертикальную интеграцию покупкой комплекса по разведению мальков форели, лишь добавляет позитив. Это позволит снизить зависимости от норвежского «сырья», неопределенность по которой сохраняется, а также контролировать весь процесс от разведения мальков до продажи готовой продукции. Бумагу, кстати, покупал к себе в основной портфель чуть менее 2 недель назад, текущая доходность около 18%.

- Сегмент девелопмента по-прежнему снижается за счет слабости бумаг $PIKK (вес в отраслевом индексе ~69%), а вот бумаги $SMLT растут - продолжаю удерживать их в спекулятивном портфеле.

📊 Сегодня ожидается публикация важной статистики:

18:00 - Индекс деловой активности в производственном секторе (PMI) от ISM (окт) 🇺🇸

18:00 - Число открытых вакансий на рынке труда JOLTS (сент) 🇺🇸

00:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $LLY, $PFE, $BP, $MPC

🇺🇸 после закрытия торгов: $AMD, $MCK

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американский широкий индекс S&P500 вчера снизился, отклонившись от достигнутых уровней в 3900 пунктов. Движение выглядит закономерным, характеризуя выжидательную позицию участников рынка в преддверие завтрашнего решения по ключевой ставке и пресс-конференции Дж. Пауэлла. Уверенней остальных выглядела нефтянка после сильных репортов крупнейших представителей индустрии в пятницу, а также ожиданий аналогично уверенных репортов от других игроков на этой неделе. Также заметно лучше рынка выглядели сегмент здравоохранения (много отчетов на этой неделе) и недвижимость. В аутсайдерах торговались технологические сегменты.

🐲 На азиатских площадках с утра царит позитив. На фоне вышедших данных по деловой активности в частном сегменте в Китае, которые продемонстрировали рост как по сравнению с прошлым месяцем, так и ожиданиями участников. Тем не менее показатель (49,2) по-прежнему находится ниже отметок в 50 б.п., что говорит о преобладании негативных настроений, однако тренд уже радует. На это фоне сильно откупают бумаги крупнейших технологических компаний региона. Небольшой позитив, вероятно, перекинулся на американские площадки: мы видим небольшую реакцию во фьючерсах. Аналогичным образом позитив на себе ощутили нефтяные котировки.

🇷🇺 Отечественный индекс в течение основной сессии незначительно снизился, однако на вечерних торгах все-таки вышел в символический плюс. По-прежнему индекс продолжает консолидационные движения на уровне 2160-2175 пунктов. Вчерашние движения сопровождались пониженными объемами торгов, что вызывает небольшие опасения в дальнейшем росте. Подробней:

- Вчера пальму первенства перехватили представители IT-сектора. Поддержку получил $YNDX, на фоне ожидаемо хорошего отчета сильно прибавил $POSI, продолжил восхождение $CIAN, бумаги которой продолжаю держать в рамках спекулятивной стратегии

- Хороший перфоманс по итогам дня показал финансовый сектор, благодаря росту бумаг $TCSG на фоне отставания от индексов в последние дни, а также позитивным корпоративным событием: компания запустила онлайн-маркетплейс по продаже автомобилей. Учитывая огромную клиентскую базу Тинькофф попытки построения и усиления экосистемы выглядит наиболее логичным решением.

- Нефтянка и металлурги вчера чувствовали себя хуже рынка.

- Смешанные движения мы наблюдали в потребительском сегменте. На фоне в целом ожидаемых результатов от $MDMG бумаги незначительно выросли. Отличный перфоманс демонстрирует $AQUA, а вчерашняя новость о том, что компания укрепляет вертикальную интеграцию покупкой комплекса по разведению мальков форели, лишь добавляет позитив. Это позволит снизить зависимости от норвежского «сырья», неопределенность по которой сохраняется, а также контролировать весь процесс от разведения мальков до продажи готовой продукции. Бумагу, кстати, покупал к себе в основной портфель чуть менее 2 недель назад, текущая доходность около 18%.

- Сегмент девелопмента по-прежнему снижается за счет слабости бумаг $PIKK (вес в отраслевом индексе ~69%), а вот бумаги $SMLT растут - продолжаю удерживать их в спекулятивном портфеле.

📊 Сегодня ожидается публикация важной статистики:

18:00 - Индекс деловой активности в производственном секторе (PMI) от ISM (окт) 🇺🇸

18:00 - Число открытых вакансий на рынке труда JOLTS (сент) 🇺🇸

00:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $LLY, $PFE, $BP, $MPC

🇺🇸 после закрытия торгов: $AMD, $MCK

____

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

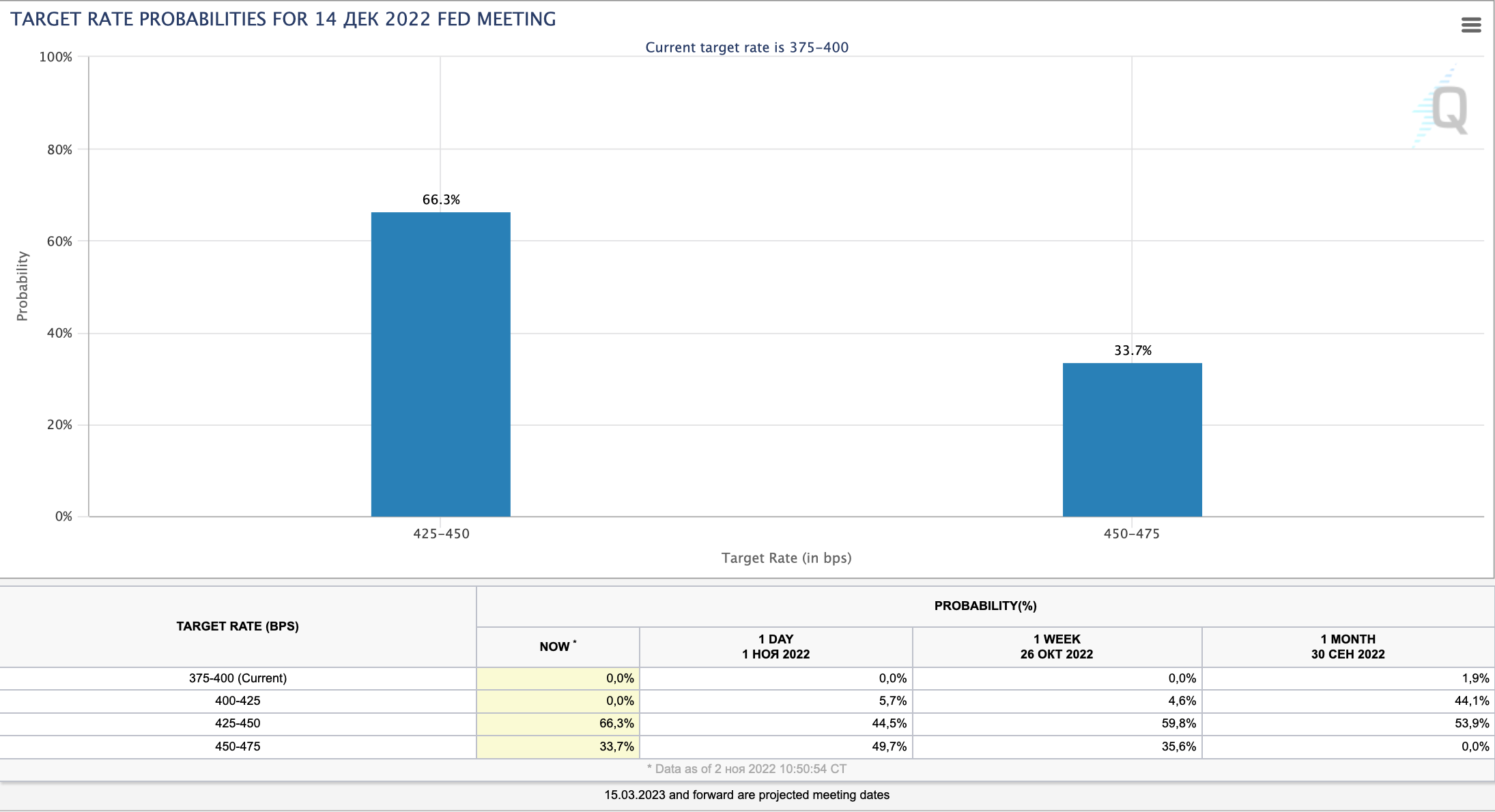

🇺🇸 Американские индексы вчера продолжили снижаться в преддверие сегодняшнего решения по процентной ставке. В лидерах нефтянка на фоне растущих сырьевых котировок, в аутсайдерах технологии и циклические товары. Бытует мнение, что после сегодняшнего решения повысить ставки на 75 б.п. (доминирующий консенсус, в котором никто не сомневается), на пресс-конференции Дж. Пауэлл даст сигнал участникам рынка, что дальнейшие шаги будут «помягче». Согласно данным СME Group, заседание 14 декабря может закончится ростом ставок на 50 и 75 б.п. с вероятностью 48% и 47%, соответственно. Рынок, можно сказать, замер в ожидании риторики регулятора.

💬 На мой взгляд, из-за того, что заседание ФРС пройдет раньше публикации данных по инфляции за октябрь (выйдут 10 ноября), регулятор может пока не говорить «ничего лишнего», а взять паузу для «очертания траектории движения» ставок после публикации данных по росту цен. Понятно, что высокие ставки очень «не по душе» потреблению и экономике в целом. К примеру, страдает рынок жилья, где ипотечные ставки уже достигли отметок 7,08% (30-летняя ипотека) по сравнению с 3,85% в марте 2022 года. Словесными интервенциями чиновников ФРС всегда можно «настроить» рынок, поэтому считаю, что регулятору некуда будет спешить с заявлениями о дальнейшей траектории процентных ставок. А рынку же, разумеется, подавай «мягкую» риторику - на этих ожиданиях он в целом и рос в октябре.

🛢 Цены на нефть реагируют сразу несколько событий. Во-первых, хороший отчет от американского института нефти, который продемонстрировал значительное снижение запасов. Во-вторых, пахнет новым витком геополитической напряженности в Персидском заливе. В-третьих, американцы «не очень поддерживают» подавление митингов в Иране, а также предположительные факты продажи вооружения в РФ. Это все выливается в реакцию о слабых перспективах ядерной сделки. В-четвертых, есть пока неподтвержденные данные о том, что в Китае может быть пересмотрена политика нулевой терпимости к covid. Совокупность факторов поддерживает котировки на «черное золото». Учитывая, что корреляция акций российских нефтяников и цен на нефть в последнее время не так очевидна, реакция в ценах может быть не такая явная. Хотя, на мой взгляд, такой локальный позитив мог бы усилить спрос в сырьевых тяжеловесах ($LKOH, $ROSN, $GAZP), что позволило бы российскому индексу прорвать зону сопротивления.

🇷🇺 Отечественный индекс продолжает консолидацию на пониженных оборотах в области 2160-2175 пунктов. Подробней:

- СД $AQUA рекомендовал к выплате промежуточные дивиденды за 9 мес. 2022 года в размере 15 руб. Доходность 2,2%.

- Волатильные движения мы наблюдали в бумагах $TCSG на фоне заявления Олега Тинькова, что он намерен отозвать бренд «Тинькофф» у банка. Позже, заявления банка о том, что юридические права на бренд принадлежат кредитной организации, позволили участникам рынка выкупить просадку.

- В лидерах рынка снова представители IT-сектора ($YNDX, $VKCO, $OZON, $POSI). На фоне консолидации и «утончения» рынка спрос в более высокорисковых equity растет.

- Заметный спрос наблюдался в бумагах «дочек» Россетей на фоне заседаний СД. Участники рынка отыгрывают дивидендный сценарий.

📊 Сегодня ожидается публикация важной статистики:

12:55 - Индекс деловой активности в производственном секторе (PMI) Германии (окт) 🇩🇪

16:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (окт) 🇺🇸

18:30 - Запасы нефти от EIA 🇺🇸

22:00 - Заседание ФРС 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $QCOM, $BKNG, $HUM

🇺🇸 после закрытия торгов: $CVS

🇷🇺 $MOEX - объем торгов за октябрь 2022 г., $POLY - операционные результаты

____

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили снижаться в преддверие сегодняшнего решения по процентной ставке. В лидерах нефтянка на фоне растущих сырьевых котировок, в аутсайдерах технологии и циклические товары. Бытует мнение, что после сегодняшнего решения повысить ставки на 75 б.п. (доминирующий консенсус, в котором никто не сомневается), на пресс-конференции Дж. Пауэлл даст сигнал участникам рынка, что дальнейшие шаги будут «помягче». Согласно данным СME Group, заседание 14 декабря может закончится ростом ставок на 50 и 75 б.п. с вероятностью 48% и 47%, соответственно. Рынок, можно сказать, замер в ожидании риторики регулятора.