🇺🇸 Экономика США официально в рецессии

Предварительные данные ВВП США за 2 квартал сигнализируют о падении на -0.9% (ожиданием рынка был рост +0.5%).

Снижение ВВП два квартала подряд означает, что экономика впала в рецессию. Точнее, экономика США находится в стагфляции (экономический спад + инфляция).

В добавок данные об обращениях за пособиями по безработице в восьмой раз подряд оказались незначительно выше ожиданий: 256k против 253k.

📊 Реакция рынка:

▫ SPX, NASDAQ, Dow Jones отреагировали позитивно, немного отыграв снижение пре-маркета. Ожидания смягчения действий ФРС на фоне падающей экономики

▫ Доходность 10-летих казначейских облигаций снизилась на 1.7% до 2.73

▫ Золото торгуется на уровне 1750 (+0.8%)

Предварительные данные ВВП США за 2 квартал сигнализируют о падении на -0.9% (ожиданием рынка был рост +0.5%).

Снижение ВВП два квартала подряд означает, что экономика впала в рецессию. Точнее, экономика США находится в стагфляции (экономический спад + инфляция).

В добавок данные об обращениях за пособиями по безработице в восьмой раз подряд оказались незначительно выше ожиданий: 256k против 253k.

📊 Реакция рынка:

▫ SPX, NASDAQ, Dow Jones отреагировали позитивно, немного отыграв снижение пре-маркета. Ожидания смягчения действий ФРС на фоне падающей экономики

▫ Доходность 10-летих казначейских облигаций снизилась на 1.7% до 2.73

▫ Золото торгуется на уровне 1750 (+0.8%)

{kind=link}

🛒 Результаты Fix Price за 2 кв. 2022 г.

Fix Price – лидер российского рынка товаров по фиксированным ценам. Компания имеет также присутствие в ряде других стран, включая Казахстан и Беларусь. Fix Price предлагает уникальный и постоянно ротируемый ассортимент товаров повседневного спроса, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам. Компания Fix Price была создана в 2007 г. основателями «Копейки» Сергеем Ломакиным и Артемом Хачатряном (владеют по 41,7% акций ритейлера). В структуре акционеров есть также финансовые инвесторы, и менеджмент.

📊 Основные результаты за 2 кв. 2022 г.

▫️ Выручка увеличилась на 27,0% г/г до 69,2 млрд рублей благодаря расширению сети магазинов и росту сопоставимых продаж (LFL):

— Розничная выручка увеличилась на 27,3% г/г до 61,3 млрд рублей

— Оптовая выручка выросла на 24,3% г/г до 7,9 млрд рублей

▫️ LFL продажи увеличились на 15,4% г/г за счет роста среднего чека на 16,5%, который компенсировал сокращение трафика на 0,9%

— Рост LFL продаж в магазинах под управлением Компании в России составил 18,4%.

— В Беларуси и Казахстане в магазинах под управлением Компании на LFL продажи продолжали оказывать влияние правительственные ограничения, а также сложная макроэкономическая обстановка

— Средний чек в сопоставимых магазинах вырос на 16,5% г/г, что не в последнюю очередь было обусловлено инфляцией, а также ротацией ассортимента с уклоном на более высокие ценовые категории

— LFL трафик сократился на 0,9% на фоне высокой базы 2 квартала 2021 года

▫️ За 2 квартал 2022 года общее количество магазинов увеличилось на 184 до 5 267, включая 578 франчайзинговых магазинов. Общая торговая площадь магазинов под брендом Fix Price увеличилась на 40,4 тыс. кв. м и составила 1 137 тыс. кв. м

▫️ За 2 квартал 2022 года количество зарегистрированных участников программы лояльности выросло на 1,1 млн и достигло 19,1 млн человек, при этом доля покупок с картой лояльности составила 52,2% от общего объема продаж. Средний чек по покупкам, совершенным с картой лояльности, увеличился на 12,8% г/г до 444 рублей, что в 1,8 раза выше среднего чека покупателей, не использующих карту

🎯 Инвестиционное заключение

Мы позитивно оцениваем операционные результаты компании за 2 кв.22 г. и 1 пол. 2022 г. Темпы роста сопоставимых продаж (LFL) и выручки вновь превзошли показатели традиционных ритейлеров (X5: рост сопоставимых продаж (LFL) во 2 кв. 22 г. составил 11,7% г./г. против роста в 15,4% у Fix Price, а чистая розничная выручка X5 во 2 кв.22 г увеличилась на 18,6% г./г., против роста в 27,3% г./г. у Fix Price).

Неизменившиеся планы компании открыть 750 новых магазинов в 2022 г. также свидетельствуют о ее уверенности в своих перспективах.

ℹ️ Напомним, что некоторые ритейлеры (X5, Вкусвилл, Азбука вкуса) отказались от планов расширения сетей в этом году, а сеть Окей будет расширять только сеть дискаунтеров.

Полагаем, что бизнес-модель компании (фиксированные цены в нижнем ценовом сегменте и структура поставщиков Россия (75%) - Китай (25%)) может оказаться более жизнеспособной в условиях кризиса.

В дополнение, компания указала на рост рентабельности по EBITDA за 1 полугодие 2022 года, который превысил показатель 2021 года в 19,2%. Мы ожидаем, что на фоне сильной отчетности в акциях Fix Price будет формироваться позитивный импульс.

⭕️ Основные риски

▪️ Ключевой риск для всех рителейров – макроэкономический. Падение доходов населения ведет к снижению темпов роста выручки. Первыми будут страдать товары вторичной необходимости, что может сказаться на рентабельности компании.

▪️ Регуляторные риски – государство может ограничивать способность ритейлеров переносить эффект инфляции на потребителей.

▪️ Рыночные – усиление конкуренции со стороны других жестких дискаунтеров, продовольственных ритейлеров и онлайн игроков, что может негативно сказаться на рентабельности.

✅ Мы позитивно смотрим на акции компании Fix Price (FIXP RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Fix Price – лидер российского рынка товаров по фиксированным ценам. Компания имеет также присутствие в ряде других стран, включая Казахстан и Беларусь. Fix Price предлагает уникальный и постоянно ротируемый ассортимент товаров повседневного спроса, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам. Компания Fix Price была создана в 2007 г. основателями «Копейки» Сергеем Ломакиным и Артемом Хачатряном (владеют по 41,7% акций ритейлера). В структуре акционеров есть также финансовые инвесторы, и менеджмент.

📊 Основные результаты за 2 кв. 2022 г.

▫️ Выручка увеличилась на 27,0% г/г до 69,2 млрд рублей благодаря расширению сети магазинов и росту сопоставимых продаж (LFL):

— Розничная выручка увеличилась на 27,3% г/г до 61,3 млрд рублей

— Оптовая выручка выросла на 24,3% г/г до 7,9 млрд рублей

▫️ LFL продажи увеличились на 15,4% г/г за счет роста среднего чека на 16,5%, который компенсировал сокращение трафика на 0,9%

— Рост LFL продаж в магазинах под управлением Компании в России составил 18,4%.

— В Беларуси и Казахстане в магазинах под управлением Компании на LFL продажи продолжали оказывать влияние правительственные ограничения, а также сложная макроэкономическая обстановка

— Средний чек в сопоставимых магазинах вырос на 16,5% г/г, что не в последнюю очередь было обусловлено инфляцией, а также ротацией ассортимента с уклоном на более высокие ценовые категории

— LFL трафик сократился на 0,9% на фоне высокой базы 2 квартала 2021 года

▫️ За 2 квартал 2022 года общее количество магазинов увеличилось на 184 до 5 267, включая 578 франчайзинговых магазинов. Общая торговая площадь магазинов под брендом Fix Price увеличилась на 40,4 тыс. кв. м и составила 1 137 тыс. кв. м

▫️ За 2 квартал 2022 года количество зарегистрированных участников программы лояльности выросло на 1,1 млн и достигло 19,1 млн человек, при этом доля покупок с картой лояльности составила 52,2% от общего объема продаж. Средний чек по покупкам, совершенным с картой лояльности, увеличился на 12,8% г/г до 444 рублей, что в 1,8 раза выше среднего чека покупателей, не использующих карту

🎯 Инвестиционное заключение

Мы позитивно оцениваем операционные результаты компании за 2 кв.22 г. и 1 пол. 2022 г. Темпы роста сопоставимых продаж (LFL) и выручки вновь превзошли показатели традиционных ритейлеров (X5: рост сопоставимых продаж (LFL) во 2 кв. 22 г. составил 11,7% г./г. против роста в 15,4% у Fix Price, а чистая розничная выручка X5 во 2 кв.22 г увеличилась на 18,6% г./г., против роста в 27,3% г./г. у Fix Price).

Неизменившиеся планы компании открыть 750 новых магазинов в 2022 г. также свидетельствуют о ее уверенности в своих перспективах.

ℹ️ Напомним, что некоторые ритейлеры (X5, Вкусвилл, Азбука вкуса) отказались от планов расширения сетей в этом году, а сеть Окей будет расширять только сеть дискаунтеров.

Полагаем, что бизнес-модель компании (фиксированные цены в нижнем ценовом сегменте и структура поставщиков Россия (75%) - Китай (25%)) может оказаться более жизнеспособной в условиях кризиса.

В дополнение, компания указала на рост рентабельности по EBITDA за 1 полугодие 2022 года, который превысил показатель 2021 года в 19,2%. Мы ожидаем, что на фоне сильной отчетности в акциях Fix Price будет формироваться позитивный импульс.

⭕️ Основные риски

▪️ Ключевой риск для всех рителейров – макроэкономический. Падение доходов населения ведет к снижению темпов роста выручки. Первыми будут страдать товары вторичной необходимости, что может сказаться на рентабельности компании.

▪️ Регуляторные риски – государство может ограничивать способность ритейлеров переносить эффект инфляции на потребителей.

▪️ Рыночные – усиление конкуренции со стороны других жестких дискаунтеров, продовольственных ритейлеров и онлайн игроков, что может негативно сказаться на рентабельности.

✅ Мы позитивно смотрим на акции компании Fix Price (FIXP RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

🇺🇸 Квартальные отчеты технологических компаний США

Крупные технологические компании США представили свои отчеты с крайне разносторонними результатами – от настоящих сюрпризов для инвесторов до откровенно слабых показателей.

📱 Apple

Компания из Купертино порадовала инвесторов и отчиталась о рекордной квартальной выручке. Главным продуктом с 49% долей остается iPhone. Падение продаж Mac, iPad и других аксессуаров нивелировалось ростом сервисных услуг. Apple отчиталась о падении прибыли на акцию на 10.6%, что оказалось лучше ожиданий инвесторов. Компания не дала конкретных прогнозов на ближайший квартал. Глава компании -Тим Кук отметил, что ожидает увеличения темпов роста бизнеса, несмотря на замедление экономики.

- выручка: $82.96 млрд (+1.9% г/г; прогноз – $82.76 млрд.)

- прибыль на акцию: $1.2 (-7.5%; прогноз – $1.15)

- 49% всей выручки заняли продажи iPhone - $40.7 млрд. (+3% г/г)

- сервисные услуги заняли $19.6 млрд (+12% выручки г/г)

- продажи Mac потеряли 10% г/г (7,38 млрд.), iPad -2%, часы и аксессуары – 8%

💻 Microsoft

Компания продемонстрировала результаты незначительно ниже ожиданий участников рынка. Результаты подразделений показали разнонаправленную динамику, но отдельно отметим продолжающийся высокий двухзначный рост облачного сегмента Azure. Порадовали инвесторов оптимистичные прогнозы. Microsoft ожидает двухзначного роста выручки и операционной прибыли в 2023 ф.г.

- выручка: $51.68 млрд (+12.4% г/г; прогноз – $52.44 млрд.)

- прибыль на акцию: $2.23 (+4.7%; прогноз – $2.30)

- выручка облачного бизнеса продолжает двухзначный рост: Azure и другие облачные сервисы выросли на 40% г/г

- укрепление доллара стоило компании $595 млн.

- выручка LinkedIn увеличилась на 26% г/г до $768 млн., несмотря на сокращение расходов на рекламу

- подписчики Microsoft Office увеличились до 59.7 млн (+15.0% г/г, 2.2% кв/кв)

🛒 Amazon

Компания исправилась в глазах инвесторов после результатов прошлого квартала. Amazon превысила ожидания в разрезе выручки и маржинальности, во многом благодаря контролю за расходами и повышением производительности. Как и в случае с Microsoft значительный рост продемонстрировало облачное подразделение (AWS). Также компания дала оптимистичный прогноз на 3 квартал, ожидая роста выручки на 13%-17%.

- выручка: $121.23 млрд (+7.2% г/г; прогноз – $119.57 млрд.)

- прибыль на акцию: $0.1 (+4.7%; прогноз – $0.15). Расхождение с ожиданиями во многом обусловлено нереализованным убытком инвестиций в Rivian

- онлайн-продажи компании снизились на 4% г/г, что связано с падением потребительского спроса.

- облачный сегмент показал доход выше прогнозов: $19.74 млрд. (+34% г/г). Компания отметила, что продолжит наращивать инвестиции в данное направление, видя большой потенциал.

👥 Meta (признана экстремистской и запрещена на территории РФ)

Meta Platforms продемонстрировала первое снижение выручки в истории. За 2 квартал выручка составила $28,8 млрд, что на 1% меньше, чем годом ранее. Компания испытывает сложности от конкуренции с TikTok и правил защиты данных от Apple. Глава компании признал, что экономический спад оказывает большее влияние на рынок онлайн-рекламы, чем прогнозировалось кварталом ранее. Разочаровывающими стали и прогнозы. Вилка выручки в третьем квартале $26-28.5 млрд., будет минимум на 10% ниже по сравнению с прошлым годом.

- выручка: $28.82 млрд (-0.9% г/г; прогноз – $28.93 млрд.)

- прибыль на акцию: $2.46 (-31.9%; прогноз – $3.15)

- количество ежедневных активных пользователей выросло до 1.97 млрд. (+1.7% за кв.)

- Выручка подразделения Reality Labs, которая выпускает VR-гарнитуры, выросла на 48% до $452 млн, убыток составил $2.81 млрд.

Слабость рынка онлайн-рекламы объясняется простотой сокращения маркетингового бюджета со стороны компаний. В тоже время в случае возобновления экономической активности возврат инвестиций осуществляется так же быстро. Компания торгуется со значительным дисконтом к Big Tech: P/E след. 12 мес. 11,5х, EV/EBITDA 6,9х

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Крупные технологические компании США представили свои отчеты с крайне разносторонними результатами – от настоящих сюрпризов для инвесторов до откровенно слабых показателей.

📱 Apple

Компания из Купертино порадовала инвесторов и отчиталась о рекордной квартальной выручке. Главным продуктом с 49% долей остается iPhone. Падение продаж Mac, iPad и других аксессуаров нивелировалось ростом сервисных услуг. Apple отчиталась о падении прибыли на акцию на 10.6%, что оказалось лучше ожиданий инвесторов. Компания не дала конкретных прогнозов на ближайший квартал. Глава компании -Тим Кук отметил, что ожидает увеличения темпов роста бизнеса, несмотря на замедление экономики.

- выручка: $82.96 млрд (+1.9% г/г; прогноз – $82.76 млрд.)

- прибыль на акцию: $1.2 (-7.5%; прогноз – $1.15)

- 49% всей выручки заняли продажи iPhone - $40.7 млрд. (+3% г/г)

- сервисные услуги заняли $19.6 млрд (+12% выручки г/г)

- продажи Mac потеряли 10% г/г (7,38 млрд.), iPad -2%, часы и аксессуары – 8%

💻 Microsoft

Компания продемонстрировала результаты незначительно ниже ожиданий участников рынка. Результаты подразделений показали разнонаправленную динамику, но отдельно отметим продолжающийся высокий двухзначный рост облачного сегмента Azure. Порадовали инвесторов оптимистичные прогнозы. Microsoft ожидает двухзначного роста выручки и операционной прибыли в 2023 ф.г.

- выручка: $51.68 млрд (+12.4% г/г; прогноз – $52.44 млрд.)

- прибыль на акцию: $2.23 (+4.7%; прогноз – $2.30)

- выручка облачного бизнеса продолжает двухзначный рост: Azure и другие облачные сервисы выросли на 40% г/г

- укрепление доллара стоило компании $595 млн.

- выручка LinkedIn увеличилась на 26% г/г до $768 млн., несмотря на сокращение расходов на рекламу

- подписчики Microsoft Office увеличились до 59.7 млн (+15.0% г/г, 2.2% кв/кв)

🛒 Amazon

Компания исправилась в глазах инвесторов после результатов прошлого квартала. Amazon превысила ожидания в разрезе выручки и маржинальности, во многом благодаря контролю за расходами и повышением производительности. Как и в случае с Microsoft значительный рост продемонстрировало облачное подразделение (AWS). Также компания дала оптимистичный прогноз на 3 квартал, ожидая роста выручки на 13%-17%.

- выручка: $121.23 млрд (+7.2% г/г; прогноз – $119.57 млрд.)

- прибыль на акцию: $0.1 (+4.7%; прогноз – $0.15). Расхождение с ожиданиями во многом обусловлено нереализованным убытком инвестиций в Rivian

- онлайн-продажи компании снизились на 4% г/г, что связано с падением потребительского спроса.

- облачный сегмент показал доход выше прогнозов: $19.74 млрд. (+34% г/г). Компания отметила, что продолжит наращивать инвестиции в данное направление, видя большой потенциал.

👥 Meta (признана экстремистской и запрещена на территории РФ)

Meta Platforms продемонстрировала первое снижение выручки в истории. За 2 квартал выручка составила $28,8 млрд, что на 1% меньше, чем годом ранее. Компания испытывает сложности от конкуренции с TikTok и правил защиты данных от Apple. Глава компании признал, что экономический спад оказывает большее влияние на рынок онлайн-рекламы, чем прогнозировалось кварталом ранее. Разочаровывающими стали и прогнозы. Вилка выручки в третьем квартале $26-28.5 млрд., будет минимум на 10% ниже по сравнению с прошлым годом.

- выручка: $28.82 млрд (-0.9% г/г; прогноз – $28.93 млрд.)

- прибыль на акцию: $2.46 (-31.9%; прогноз – $3.15)

- количество ежедневных активных пользователей выросло до 1.97 млрд. (+1.7% за кв.)

- Выручка подразделения Reality Labs, которая выпускает VR-гарнитуры, выросла на 48% до $452 млн, убыток составил $2.81 млрд.

Слабость рынка онлайн-рекламы объясняется простотой сокращения маркетингового бюджета со стороны компаний. В тоже время в случае возобновления экономической активности возврат инвестиций осуществляется так же быстро. Компания торгуется со значительным дисконтом к Big Tech: P/E след. 12 мес. 11,5х, EV/EBITDA 6,9х

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

📰 СМИ вновь обсуждают раздел активов Яндекса

По информации издания The Bell, ссылающегося на источники, близкие к компании Яндекс (YNDX RX), контроль над российской частью компании может смениться в результате возможного раздела активов с ее основателем Аркадием Воложем. Волож в этом случае получит возможность независимо от компании развивать часть ее активов за рубежом, а у российского бизнеса появятся новые акционеры и структура управления.

Как утверждают источники The Bell, основной акционер компании, который уже несколько лет живет за рубежом, хотел бы продолжить развивать за границей некоторые бизнесы Яндекса, которые не могут эффективно развиваться в России в условиях изоляции. Это, прежде всего, беспилотники, облачный сервис, а также образовательный проект «Яндекс.Практикум» и, возможно, «Карты» и «Навигатор». Одновременно предполагается, что часть этих же бизнесов, продолжат развиваться и внутри страны, но права будут разделены (например, облака).

Если такая сделка по передаче Воложу прав на развитие части проектов «Яндекса» за рубежом состоится, он лишится контроля над оставшимся бизнесом, по словам двоих собеседников The Bell. Вместо голландской Yandex N.V. у российского бизнеса «Яндекса» может появиться другая материнская компания. В число ее акционеров может войти пул инвесторов, каждому из которых в отдельности будет принадлежать небольшой пакет акций компании. Среди возможных участников этого пула источники называют структуры Романа Абрамовича, Владимира Потанина и других российских бизнесменов. Обсуждается также вопрос о сохранении контроля над компанией у нынешнего топ-менеджмента, который в любом случае останется во главе управления.

ℹ Напомним, что последний раз структура управления Яндексом менялась в 2019 г. после очередных проблем у компании в отношениях со Сбербанком и опосредованно с государством: тогда «золотая» акция компании перешла от Сбербанка к Фонду общественных интересов, который может блокировать сделки с более чем 10% акций в руках одного инвестора.

Как отмечает издание переговоры идут непросто, а посредником между Аркадием Воложем и государством выступает Алексей Кудрин, нынешний глава Счетной палаты. Предполагается, что в случае успеха Кудин войдет в управление «Яндекса» (например, может встать во главе Фонда общественных интересов), оставив свой пост в Счетной палате, и может получить акции или опционы на акции Яндекса.

🎯 Наш комментарий.

В целом данная информация не является сюрпризом. На рынке давно уже обсуждается разделение бизнеса компании Яндекс на российский и международный. После 24 февраля стало очевидно, что компания уже не будет прежней, как, впрочем, и многие другие российские бизнесы. Несколько топ-менеджеров и часть сотрудников Яндекса, как известно, уехали из России.

Последние сведения, которые пока не являются подтвержденными, добавляют лишь небольшую ясность в возможные контуры будущей сделки. Фигура Кудрина в качестве переговорщика, если это действительно так, несколько повышает вероятность успеха переговоров, однако все это еще слишком призрачно, чтобы делать, какие-либо выводы.

Кроме того, совершенно непонятно, как возможная сделка может быть структурирована и как она отразится на миноритарных акционерах, среди которых, кстати, много иностранных держателей акций. Вопрос блокировки акций на Nasdaq также пока остается открытым.

Тем не менее, мы полагаем, что компания останется одним из лидеров на российском рынке ИТ. Последние квартальные результаты Яндекса продемонстрировали, что компания обладает как возможностями мобилизоваться и сосредоточиться на маржинальности, так и продолжать развитие.

✅ Сохраняем позитивный взгляд на акции Яндекса.

——————————————————

В моменте акции Яндекса теряют 2,5%

——————————————————

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

По информации издания The Bell, ссылающегося на источники, близкие к компании Яндекс (YNDX RX), контроль над российской частью компании может смениться в результате возможного раздела активов с ее основателем Аркадием Воложем. Волож в этом случае получит возможность независимо от компании развивать часть ее активов за рубежом, а у российского бизнеса появятся новые акционеры и структура управления.

Как утверждают источники The Bell, основной акционер компании, который уже несколько лет живет за рубежом, хотел бы продолжить развивать за границей некоторые бизнесы Яндекса, которые не могут эффективно развиваться в России в условиях изоляции. Это, прежде всего, беспилотники, облачный сервис, а также образовательный проект «Яндекс.Практикум» и, возможно, «Карты» и «Навигатор». Одновременно предполагается, что часть этих же бизнесов, продолжат развиваться и внутри страны, но права будут разделены (например, облака).

Если такая сделка по передаче Воложу прав на развитие части проектов «Яндекса» за рубежом состоится, он лишится контроля над оставшимся бизнесом, по словам двоих собеседников The Bell. Вместо голландской Yandex N.V. у российского бизнеса «Яндекса» может появиться другая материнская компания. В число ее акционеров может войти пул инвесторов, каждому из которых в отдельности будет принадлежать небольшой пакет акций компании. Среди возможных участников этого пула источники называют структуры Романа Абрамовича, Владимира Потанина и других российских бизнесменов. Обсуждается также вопрос о сохранении контроля над компанией у нынешнего топ-менеджмента, который в любом случае останется во главе управления.

ℹ Напомним, что последний раз структура управления Яндексом менялась в 2019 г. после очередных проблем у компании в отношениях со Сбербанком и опосредованно с государством: тогда «золотая» акция компании перешла от Сбербанка к Фонду общественных интересов, который может блокировать сделки с более чем 10% акций в руках одного инвестора.

Как отмечает издание переговоры идут непросто, а посредником между Аркадием Воложем и государством выступает Алексей Кудрин, нынешний глава Счетной палаты. Предполагается, что в случае успеха Кудин войдет в управление «Яндекса» (например, может встать во главе Фонда общественных интересов), оставив свой пост в Счетной палате, и может получить акции или опционы на акции Яндекса.

🎯 Наш комментарий.

В целом данная информация не является сюрпризом. На рынке давно уже обсуждается разделение бизнеса компании Яндекс на российский и международный. После 24 февраля стало очевидно, что компания уже не будет прежней, как, впрочем, и многие другие российские бизнесы. Несколько топ-менеджеров и часть сотрудников Яндекса, как известно, уехали из России.

Последние сведения, которые пока не являются подтвержденными, добавляют лишь небольшую ясность в возможные контуры будущей сделки. Фигура Кудрина в качестве переговорщика, если это действительно так, несколько повышает вероятность успеха переговоров, однако все это еще слишком призрачно, чтобы делать, какие-либо выводы.

Кроме того, совершенно непонятно, как возможная сделка может быть структурирована и как она отразится на миноритарных акционерах, среди которых, кстати, много иностранных держателей акций. Вопрос блокировки акций на Nasdaq также пока остается открытым.

Тем не менее, мы полагаем, что компания останется одним из лидеров на российском рынке ИТ. Последние квартальные результаты Яндекса продемонстрировали, что компания обладает как возможностями мобилизоваться и сосредоточиться на маржинальности, так и продолжать развитие.

✅ Сохраняем позитивный взгляд на акции Яндекса.

——————————————————

В моменте акции Яндекса теряют 2,5%

——————————————————

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

🇷🇺 🇺🇲 Перспективы пары рубль/доллар

В последнее время ЦБ РФ предпринял ряд шагов, направленных на ослабление валютного контроля и либерализацию торговых отношений, которые призваны остановить укрепление российской валюты, становящееся существенным бременем для российского бюджета.

🔹 Предпринятые меры:

▫ Полторы недели назад ЦБ РФ разрешил банкам-нерезидентам из так называемых «недружественных» стран заключать на российском валютном рынке сделки купли-продажи одной иностранной валюты в обмен на другую (но не на рубли), а также соответствующие поставочные валютные форварды и своп-договоры. Цены в этих договорах не должны отклоняться более чем на 2% от цен на аналогичные инструменты на российских биржевых торгах и на международных рынках на момент заключения. До этого времени для всех нерезидентов из «недружественных» стран действовал запрет на куплю-продажу иностранной валюты - как за рубли, так и за другую иностранную валюту. По рублевым сделкам, а также для нерезидентов, не являющихся банками, запрет сохраняется.

▫ ЦБ также отменил 30%-ный лимит по авансовым платежам в пользу нерезидентов по импортным контрактам на услуги, работы, результаты интеллектуальной деятельности, который действовал с апреля 2022 года, чтобы стимулировать импорт и создание новых логистических маршрутов.

▫ Мосбиржа с 8 августа планирует допустить к торгам на фондовом и срочном рынках нерезидентов из «дружественных стран», а также нерезидентов, конечными бенефициарами которых являются российские юридические или физические лица.

▫ Кроме того, ЦБ разрабатывает параметры нового бюджетного правила, которое если и не начнет работать в текущем году, то по крайней мере, способно задать настрой рынка на будущее. Минфин РФ предложил новую конструкцию бюджетного правила в рамках которой предполагается закупать валюту на доходы от нефти при ее цене выше $60/барр. и зафиксировать базовые нефтегазовые доходы бюджета на три года на одном уровне - 7,5 трлн руб.

▫ На июльском заседании ЦБ неожиданно снизил ключевую ставку сразу на 150 б.п. до 8% и выступил с комментариями относительно возможного дальнейшего снижения ставки, но, вероятно, уже более низкими темпами.

🔹 Результат:

Череда этих мер способствовала ослаблению рубля к доллару США сразу на 6 руб. на прошлой неделе и обеспечила продолжение роста доллара и евро на текущей неделе. Кроме того, ожидаем, что в ближайшие месяцы импорт товаров и услуг в Россию начнет понемногу восстанавливаться, что также может увеличить спрос на валюту. А экспорт, напротив, может начать снижаться ввиду ограничения газовых поставок, а также предполагаемого введения «потолка» цен на российскую экспортную нефть через механизмы страхования и транспортировки.

Также не исключаю, что сила доллара сохранится, по крайней мере, в течение ближайших недель, пока инвесторы будут ждать прихода на фондовый рынок нерезидентов из «дружественных стран», которые предположительно могут увеличить спрос на валюту после реализации заблокированных российских активов.

🔹 Перспективы:

Таким образом, в краткосрочной и долгосрочной перспективе ожидаем укрепления доллара, но в среднесрочной перспективе мы бы также не стали исключать, что пара еще «сходит» к отметкам 55-56 руб.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

В последнее время ЦБ РФ предпринял ряд шагов, направленных на ослабление валютного контроля и либерализацию торговых отношений, которые призваны остановить укрепление российской валюты, становящееся существенным бременем для российского бюджета.

🔹 Предпринятые меры:

▫ Полторы недели назад ЦБ РФ разрешил банкам-нерезидентам из так называемых «недружественных» стран заключать на российском валютном рынке сделки купли-продажи одной иностранной валюты в обмен на другую (но не на рубли), а также соответствующие поставочные валютные форварды и своп-договоры. Цены в этих договорах не должны отклоняться более чем на 2% от цен на аналогичные инструменты на российских биржевых торгах и на международных рынках на момент заключения. До этого времени для всех нерезидентов из «недружественных» стран действовал запрет на куплю-продажу иностранной валюты - как за рубли, так и за другую иностранную валюту. По рублевым сделкам, а также для нерезидентов, не являющихся банками, запрет сохраняется.

▫ ЦБ также отменил 30%-ный лимит по авансовым платежам в пользу нерезидентов по импортным контрактам на услуги, работы, результаты интеллектуальной деятельности, который действовал с апреля 2022 года, чтобы стимулировать импорт и создание новых логистических маршрутов.

▫ Мосбиржа с 8 августа планирует допустить к торгам на фондовом и срочном рынках нерезидентов из «дружественных стран», а также нерезидентов, конечными бенефициарами которых являются российские юридические или физические лица.

▫ Кроме того, ЦБ разрабатывает параметры нового бюджетного правила, которое если и не начнет работать в текущем году, то по крайней мере, способно задать настрой рынка на будущее. Минфин РФ предложил новую конструкцию бюджетного правила в рамках которой предполагается закупать валюту на доходы от нефти при ее цене выше $60/барр. и зафиксировать базовые нефтегазовые доходы бюджета на три года на одном уровне - 7,5 трлн руб.

▫ На июльском заседании ЦБ неожиданно снизил ключевую ставку сразу на 150 б.п. до 8% и выступил с комментариями относительно возможного дальнейшего снижения ставки, но, вероятно, уже более низкими темпами.

🔹 Результат:

Череда этих мер способствовала ослаблению рубля к доллару США сразу на 6 руб. на прошлой неделе и обеспечила продолжение роста доллара и евро на текущей неделе. Кроме того, ожидаем, что в ближайшие месяцы импорт товаров и услуг в Россию начнет понемногу восстанавливаться, что также может увеличить спрос на валюту. А экспорт, напротив, может начать снижаться ввиду ограничения газовых поставок, а также предполагаемого введения «потолка» цен на российскую экспортную нефть через механизмы страхования и транспортировки.

Также не исключаю, что сила доллара сохранится, по крайней мере, в течение ближайших недель, пока инвесторы будут ждать прихода на фондовый рынок нерезидентов из «дружественных стран», которые предположительно могут увеличить спрос на валюту после реализации заблокированных российских активов.

🔹 Перспективы:

Таким образом, в краткосрочной и долгосрочной перспективе ожидаем укрепления доллара, но в среднесрочной перспективе мы бы также не стали исключать, что пара еще «сходит» к отметкам 55-56 руб.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

🛒 Финансовые результаты X5 Retail Group N.V. за 2кв.22г.

Вчера ведущая продуктовая розничная компания X5 Retail Group N.V. (FIVE RX) опубликовала финансовые результаты за 2 квартал 2022 года.

📊 Основные финансовые результаты:

▫ Рост выручки составил 18,6% г-к-г во 2 кв. 2022 г.

▫ Чистая розничная выручка выросла на 18,7% на фоне роста торговых площадей на 7,1% и роста сопоставимых продаж (LFL) на 11,7%

▫ Рост чистой выручки цифровых бизнесов во 2 кв. 2022 г. (экспресс-доставка, Vprok.ru, 5Post и «Много Лосося») составил 38,4% г./г., увеличившись до 14,7 млрд. руб. (2,3% от консолидированной выручки во 2 кв. 2022 г.)

▫ Валовая рентабельность по МСФО (IFRS) 16 выросла на 14 б.п. до 25,8% во 2 кв. 2022 г. (на 19 б.п. г-к-г до 25,5% до применения МСФО (IFRS) 16) в основном за счет снижения затрат на логистику в результате положительного эффекта операционного рычага и сокращения потерь в результате операционных улучшений

▫ Расходы SG&A снизились на 120 б.п., до 16,7% от выручки благодаря сокращению затрат на персонал и коммунальных расходов

▫ Показатель EBITDA увеличился на 37,3% до 62,4 млрд руб.

▫ Скорр. рентабельность EBITDA по МСФО (IFRS) 16 во 2 кв. 2022 г. выросла на 92 б.п. до 14,0% (на 132 б.п. г-к-г до 9,6% до применения МСФО (IFRS) 16)

▫ Чистая прибыль выросла на 57,7% г/г до 25,4 млрд руб.

▫ Рентабельность чистой прибыли по МСФО (IFRS) 16 во 2 кв. 2022 г. выросла на 140 б.п. до 4,1% (на 97 б.п. до 3,9% до применения МСФР (IFRS) 16).

▫ Чистый долг/ EBITDA на 30 июня 2022 г. составлял 2,58x (по МСФО (IFRS) 16) или (1,11x до применения МСФО (IFRS)16)

📢 Существенные моменты и комментарии менеджмента:

▫ X5 Group намерена уделять приоритетное внимание расширению формата жестких дискаунтеров «Чижик», выручка которого в I полугодии 2022 г. увеличилась в 30 раз по сравнению с аналогичным периодом прошлого года и показывает результаты, превышающие ожидания менеджмента. Компания планирует ускорить развитие «Чижика» и открыть более 400 жестких дискаунтеров в 2022 г.

▫ В июне X5 приобрела 15 супермаркетов PRISMA в Санкт-Петербурге. Этот шаг позволил интегрировать магазины в сеть супермаркетов «Перекресток» и расширить клиентское предложение X5. Компания продолжит искать привлекательные возможности неорганического роста, возникающие на рынке.

🎯 Инвестиционное заключение

На фоне высокой инфляции в отчетном периоде темпы роста выручки X5 Retail Group оставались высокими во 2 кв.22 г., а и благодаря мерам по контролю над затратами, предпринятыми компанией, показатели прибыли EBITDA и чистой прибыли, а также рентабельности оказались рекордными. В то же время менеджмент отмечает, что во 2 половине года ожидается стабилизация рентабельности на более низком уровне, то есть столь сильные результаты достигнуты благодаря разовому эффекту масштабного снижения издержек.

На фоне высокой рентабельности второго квартала компания планирует сохранить фокус на адаптации ассортимента, включая диверсификацию базы поставщиков и активное развитие собственных торговых марок X5, которые демонстрируют растущий потребительский спрос.

Будучи одним из ведущих сетей продуктовой розницы с сильными позициями в сегменте масс-маркета, компания X5 демонстрирует сильные операционные и финансовые результаты и может стать одним из бенефициаров текущей экономической ситуации.

Развитие формата дискаунтеров и сделки в области M&A (Prisma) также показывают способность компании адаптироваться и извлекать преимущество в сложившейся обстановке. Однако риски иностранной юрисдикции головной компании, а главное акционеров пока никуда не исчезли. Данное обстоятельство не позволяет в текущих условиях выплачивать дивиденды, даже если финансовое положении компании достаточно уверенное, что невыгодно отличает X5 от ближайшего конкурента Магнита. При снятии этих рисков акции могут продемонстрировать очень значительный рост.

✅ Мы позитивно смотрим на акции компании X5 Retail Group N.V. (FIVE RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Вчера ведущая продуктовая розничная компания X5 Retail Group N.V. (FIVE RX) опубликовала финансовые результаты за 2 квартал 2022 года.

📊 Основные финансовые результаты:

▫ Рост выручки составил 18,6% г-к-г во 2 кв. 2022 г.

▫ Чистая розничная выручка выросла на 18,7% на фоне роста торговых площадей на 7,1% и роста сопоставимых продаж (LFL) на 11,7%

▫ Рост чистой выручки цифровых бизнесов во 2 кв. 2022 г. (экспресс-доставка, Vprok.ru, 5Post и «Много Лосося») составил 38,4% г./г., увеличившись до 14,7 млрд. руб. (2,3% от консолидированной выручки во 2 кв. 2022 г.)

▫ Валовая рентабельность по МСФО (IFRS) 16 выросла на 14 б.п. до 25,8% во 2 кв. 2022 г. (на 19 б.п. г-к-г до 25,5% до применения МСФО (IFRS) 16) в основном за счет снижения затрат на логистику в результате положительного эффекта операционного рычага и сокращения потерь в результате операционных улучшений

▫ Расходы SG&A снизились на 120 б.п., до 16,7% от выручки благодаря сокращению затрат на персонал и коммунальных расходов

▫ Показатель EBITDA увеличился на 37,3% до 62,4 млрд руб.

▫ Скорр. рентабельность EBITDA по МСФО (IFRS) 16 во 2 кв. 2022 г. выросла на 92 б.п. до 14,0% (на 132 б.п. г-к-г до 9,6% до применения МСФО (IFRS) 16)

▫ Чистая прибыль выросла на 57,7% г/г до 25,4 млрд руб.

▫ Рентабельность чистой прибыли по МСФО (IFRS) 16 во 2 кв. 2022 г. выросла на 140 б.п. до 4,1% (на 97 б.п. до 3,9% до применения МСФР (IFRS) 16).

▫ Чистый долг/ EBITDA на 30 июня 2022 г. составлял 2,58x (по МСФО (IFRS) 16) или (1,11x до применения МСФО (IFRS)16)

📢 Существенные моменты и комментарии менеджмента:

▫ X5 Group намерена уделять приоритетное внимание расширению формата жестких дискаунтеров «Чижик», выручка которого в I полугодии 2022 г. увеличилась в 30 раз по сравнению с аналогичным периодом прошлого года и показывает результаты, превышающие ожидания менеджмента. Компания планирует ускорить развитие «Чижика» и открыть более 400 жестких дискаунтеров в 2022 г.

▫ В июне X5 приобрела 15 супермаркетов PRISMA в Санкт-Петербурге. Этот шаг позволил интегрировать магазины в сеть супермаркетов «Перекресток» и расширить клиентское предложение X5. Компания продолжит искать привлекательные возможности неорганического роста, возникающие на рынке.

🎯 Инвестиционное заключение

На фоне высокой инфляции в отчетном периоде темпы роста выручки X5 Retail Group оставались высокими во 2 кв.22 г., а и благодаря мерам по контролю над затратами, предпринятыми компанией, показатели прибыли EBITDA и чистой прибыли, а также рентабельности оказались рекордными. В то же время менеджмент отмечает, что во 2 половине года ожидается стабилизация рентабельности на более низком уровне, то есть столь сильные результаты достигнуты благодаря разовому эффекту масштабного снижения издержек.

На фоне высокой рентабельности второго квартала компания планирует сохранить фокус на адаптации ассортимента, включая диверсификацию базы поставщиков и активное развитие собственных торговых марок X5, которые демонстрируют растущий потребительский спрос.

Будучи одним из ведущих сетей продуктовой розницы с сильными позициями в сегменте масс-маркета, компания X5 демонстрирует сильные операционные и финансовые результаты и может стать одним из бенефициаров текущей экономической ситуации.

Развитие формата дискаунтеров и сделки в области M&A (Prisma) также показывают способность компании адаптироваться и извлекать преимущество в сложившейся обстановке. Однако риски иностранной юрисдикции головной компании, а главное акционеров пока никуда не исчезли. Данное обстоятельство не позволяет в текущих условиях выплачивать дивиденды, даже если финансовое положении компании достаточно уверенное, что невыгодно отличает X5 от ближайшего конкурента Магнита. При снятии этих рисков акции могут продемонстрировать очень значительный рост.

✅ Мы позитивно смотрим на акции компании X5 Retail Group N.V. (FIVE RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

🇨🇳 Меры поддержки экономики Китая

——————————————————

Китайское правительство анонсировало дополнительные меры поддержки экономики на 1 трлн. юаней ($146 млрд.)

——————————————————

План мер стимулирования включает в себя 19 пунктов. Среди основных - три:

▫ для финансирования инфраструктурных проектов ключевым банкам предоставят 300 млрд. юаней ($45 млрд.),

▫ местным органам власти рекомендуют использовать лимиты специальных облигаций на 500 млрд. юаней ($73 млрд.),

▫ для обеспечения беспрерывного энергоснабжения 200 млрд. юаней ($29 млрд.) будут направлены коммунальным компаниям в виде специального долга (мера с целью недопущения коллапса прошлой зимы).

Все это подтверждает наши тезисы, озвученные ранее. Политика «нулевой терпимости» к вспышкам коронавируса замедляет экономический рост Поднебесной. Это вынуждает Народный банк Китая и Правительство переходить к стимулирующей денежно-кредитной политике и новым мерам поддержки, что благоприятно для пострадавшего за последние полтора года фондового рынка.

Китайский рынок отреагировал ростом на данную новость:

▫ Hang Seng Index +3.6%

▫ Hang Seng Tech Index +6%

При этом фундаментальная оценка Hang Seng Index находится на минимальном c 2013 года уровне: P/E 12 мес. форвард 9.5x.

✅ Китайские компании, на которые мы позитивно смотрим сегодня, показывают хороший рост, сохраняя значительный потенциал:

▫ Alibaba +8.75%

▫ Xiaomi +3,63%

▫ Lenovo +2,26%

Считаем правильным также обратить внимание на акции китайских эмитентов, доступные в гонконгских долларах.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

——————————————————

Китайское правительство анонсировало дополнительные меры поддержки экономики на 1 трлн. юаней ($146 млрд.)

——————————————————

План мер стимулирования включает в себя 19 пунктов. Среди основных - три:

▫ для финансирования инфраструктурных проектов ключевым банкам предоставят 300 млрд. юаней ($45 млрд.),

▫ местным органам власти рекомендуют использовать лимиты специальных облигаций на 500 млрд. юаней ($73 млрд.),

▫ для обеспечения беспрерывного энергоснабжения 200 млрд. юаней ($29 млрд.) будут направлены коммунальным компаниям в виде специального долга (мера с целью недопущения коллапса прошлой зимы).

Все это подтверждает наши тезисы, озвученные ранее. Политика «нулевой терпимости» к вспышкам коронавируса замедляет экономический рост Поднебесной. Это вынуждает Народный банк Китая и Правительство переходить к стимулирующей денежно-кредитной политике и новым мерам поддержки, что благоприятно для пострадавшего за последние полтора года фондового рынка.

Китайский рынок отреагировал ростом на данную новость:

▫ Hang Seng Index +3.6%

▫ Hang Seng Tech Index +6%

При этом фундаментальная оценка Hang Seng Index находится на минимальном c 2013 года уровне: P/E 12 мес. форвард 9.5x.

✅ Китайские компании, на которые мы позитивно смотрим сегодня, показывают хороший рост, сохраняя значительный потенциал:

▫ Alibaba +8.75%

▫ Xiaomi +3,63%

▫ Lenovo +2,26%

Считаем правильным также обратить внимание на акции китайских эмитентов, доступные в гонконгских долларах.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

💡 Сильные результаты Ozon за 2 кв. 2022 г.

Ozon опубликовал сильные результаты за 2 кв 2022 г. Акции компании сразу после публикации результатов выросли на 11%, но позднее немного скорректировались и сейчас торгуются с повышением на 7% относительно уровней до публикации.

📊 Основные результаты 2 кв. 2022 г.

▫ Показатель GMV вкл. услуги достиг 170,6 млрд руб. (+92% г/г) благодаря сильному росту заказов

▫ Количество заказов увеличилось до 90,2 млн заказов (+121% г/г), в основном, за счет расширения клиентской базы и увеличения частоты заказов

▫ Количество активных покупателей выросло до 30,7 млн (+67% г/г)

▫ Частота заказов увеличилась до 10,8 заказов в год по состоянию на 30 июня 2022 г. (+64% г/г)

▫ Количество активных продавцов утроилось по сравнению с прошлым годом и превысило 150 000 по состоянию на 30 июня 2022 г. с почти 50 000 активных продавцов по состоянию на 30 июня 2021 г. благодаря сочетанию быстро растущей клиентской базы и широкого спектра услуг, включая фулфилмент и логистику, рекламу и финансовые услуги

▫ Доля маркетплейса достигла 76,1% в процентах от GMV, в т.ч. услуг, по сравнению с 62,1% во 2 кв. 2021 г. из-за значительного роста торговой базы.

▫ Общая выручка увеличилась на 58% г/г и составила 58,5 млрд руб. благодаря стремительному росту выручки от услуг (+185% г/г), превысившей выручку от прямых продаж

▫ Показатель скорректированной EBITDA улучшился до 0,2 млрд руб., что соответствует 0,1% в процентах от GMV, по сравнению с -9,1 млрд руб. и -10,3% от GMV соответственно во 2 кв. 2021 г.

▫ Убыток во II кв. сократился вдвое по сравнению с аналогичным периодом прошлого года, составив 7,2 млрд руб.

🎯 Инвестиционное заключение

Мы позитивно оцениваем результаты Озона за 2 кв. 2022 г. Рост GMV составил 92%, рост выручки 58%, и, хотя эти цифры ниже результатов 1 кв. 2022 г., все равно темпы роста находятся на очень высоких уровнях и превышают прогнозные показатели на весь год (+80% по GMV).

Компания смогла преуспеть в сфере сокращения маркетинговых, административных расходов, а также в сфере юнит экономики, что в совокупности с другими факторами позволило достичь уровня безубыточности на уровне EBITDA с опережением на 9 мес. Достижение положительного скорректированного показателя EBITDA является важной вехой для компании и демонстрирует успешное исполнение целей и стремление улучшать экономические показатели подразделения при сохранении устойчивого роста.

Акции компании показали одни из самых высоких темпов роста среди ритейлеров с момента возобновления торгов на российском рынке в конце марта 2022 г., но все же уступают по этому показателю Магниту.

Полагаем, что у компании действительно имеется значительный потенциал роста бизнеса, учитывая последние тенденции в сфере ритейл, включая рост спроса на онлайн-услуги, а также сокращение предложения товаров на рынке ввиду многочисленных санкций и ухода зарубежных компаний. Благодаря своему сильному бренду, широчайшему ассортименту, прекрасной инфраструктуре фулфилмента и доставки, Ozon имеет все шансы, чтобы остаться лидирующим игроком сегмента онлайн-ритейла.

✅ Мы позитивно смотрим на акции Ozon (OZON RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Ozon опубликовал сильные результаты за 2 кв 2022 г. Акции компании сразу после публикации результатов выросли на 11%, но позднее немного скорректировались и сейчас торгуются с повышением на 7% относительно уровней до публикации.

📊 Основные результаты 2 кв. 2022 г.

▫ Показатель GMV вкл. услуги достиг 170,6 млрд руб. (+92% г/г) благодаря сильному росту заказов

▫ Количество заказов увеличилось до 90,2 млн заказов (+121% г/г), в основном, за счет расширения клиентской базы и увеличения частоты заказов

▫ Количество активных покупателей выросло до 30,7 млн (+67% г/г)

▫ Частота заказов увеличилась до 10,8 заказов в год по состоянию на 30 июня 2022 г. (+64% г/г)

▫ Количество активных продавцов утроилось по сравнению с прошлым годом и превысило 150 000 по состоянию на 30 июня 2022 г. с почти 50 000 активных продавцов по состоянию на 30 июня 2021 г. благодаря сочетанию быстро растущей клиентской базы и широкого спектра услуг, включая фулфилмент и логистику, рекламу и финансовые услуги

▫ Доля маркетплейса достигла 76,1% в процентах от GMV, в т.ч. услуг, по сравнению с 62,1% во 2 кв. 2021 г. из-за значительного роста торговой базы.

▫ Общая выручка увеличилась на 58% г/г и составила 58,5 млрд руб. благодаря стремительному росту выручки от услуг (+185% г/г), превысившей выручку от прямых продаж

▫ Показатель скорректированной EBITDA улучшился до 0,2 млрд руб., что соответствует 0,1% в процентах от GMV, по сравнению с -9,1 млрд руб. и -10,3% от GMV соответственно во 2 кв. 2021 г.

▫ Убыток во II кв. сократился вдвое по сравнению с аналогичным периодом прошлого года, составив 7,2 млрд руб.

🎯 Инвестиционное заключение

Мы позитивно оцениваем результаты Озона за 2 кв. 2022 г. Рост GMV составил 92%, рост выручки 58%, и, хотя эти цифры ниже результатов 1 кв. 2022 г., все равно темпы роста находятся на очень высоких уровнях и превышают прогнозные показатели на весь год (+80% по GMV).

Компания смогла преуспеть в сфере сокращения маркетинговых, административных расходов, а также в сфере юнит экономики, что в совокупности с другими факторами позволило достичь уровня безубыточности на уровне EBITDA с опережением на 9 мес. Достижение положительного скорректированного показателя EBITDA является важной вехой для компании и демонстрирует успешное исполнение целей и стремление улучшать экономические показатели подразделения при сохранении устойчивого роста.

Акции компании показали одни из самых высоких темпов роста среди ритейлеров с момента возобновления торгов на российском рынке в конце марта 2022 г., но все же уступают по этому показателю Магниту.

Полагаем, что у компании действительно имеется значительный потенциал роста бизнеса, учитывая последние тенденции в сфере ритейл, включая рост спроса на онлайн-услуги, а также сокращение предложения товаров на рынке ввиду многочисленных санкций и ухода зарубежных компаний. Благодаря своему сильному бренду, широчайшему ассортименту, прекрасной инфраструктуре фулфилмента и доставки, Ozon имеет все шансы, чтобы остаться лидирующим игроком сегмента онлайн-ритейла.

✅ Мы позитивно смотрим на акции Ozon (OZON RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

📢 Совет директоров Новатэка рекомендовал промежуточные дивиденды в размере 45 руб. на акцию

Совет директоров Новатэка (NVTK RX) рекомендовал дивиденды по результатам 1 пол. 2022 г. в размере 45 руб. на 1 об. акцию, что эквивалентно дивидендной доходности в районе 3,9%.

Реестр акционеров для участия в ВОСА будет составлен по состоянию на 5 сентября 2022 года. Дивидендный реестр компания закроет 9 октября 2022 года.

Может показаться, что это не слишком высокая дивидендная доходность, но, во-первых, это лишь выплаты за 1-е полугодие, а, во-вторых, на фоне отказа ряда российских легионеров вовсе от выплаты дивидендов, считаем данную новость исключительно положительной.

📊 Дивидендная доходность за 2022 г. может превысить 10% благодаря рекордным финансовым результатам за текущий год ввиду высоких цен на газ и дивидендной политике, предполагающей выплату 50% скорректированной чистой прибыли в виде дивидендов два раза в год (в октябре и в мае).

Совет директоров Новатэка (NVTK RX) рекомендовал дивиденды по результатам 1 пол. 2022 г. в размере 45 руб. на 1 об. акцию, что эквивалентно дивидендной доходности в районе 3,9%.

Реестр акционеров для участия в ВОСА будет составлен по состоянию на 5 сентября 2022 года. Дивидендный реестр компания закроет 9 октября 2022 года.

Может показаться, что это не слишком высокая дивидендная доходность, но, во-первых, это лишь выплаты за 1-е полугодие, а, во-вторых, на фоне отказа ряда российских легионеров вовсе от выплаты дивидендов, считаем данную новость исключительно положительной.

📊 Дивидендная доходность за 2022 г. может превысить 10% благодаря рекордным финансовым результатам за текущий год ввиду высоких цен на газ и дивидендной политике, предполагающей выплату 50% скорректированной чистой прибыли в виде дивидендов два раза в год (в октябре и в мае).

{kind=link}

🏭 Совет директоров Газпрома рекомендовал выплату дивидендов за 1 полугодие 2022 г.

Вчера после закрытая торгов стало известно, что совет директоров Газпрома рекомендовал выплату дивидендов за 1 полугодие 2022 года в размере 51,03 руб. на акцию, что соответствует дивидендной доходности порядка 25%.

——————————————————

📈 Ожидаем сегодня значительный рост широкого рынка. Бумаги Газпрома растут на открытии на 28%.

——————————————————

Безусловно, данная новость положительна, но будем помнить, что рекомендацию совета директоров должно утвердить общее собрание акционеров. В любом случае предстоящее движение - хороший шанс скорректировать вес акций Газпрома в тех портфелях, где он является завышенным.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Вчера после закрытая торгов стало известно, что совет директоров Газпрома рекомендовал выплату дивидендов за 1 полугодие 2022 года в размере 51,03 руб. на акцию, что соответствует дивидендной доходности порядка 25%.

——————————————————

📈 Ожидаем сегодня значительный рост широкого рынка. Бумаги Газпрома растут на открытии на 28%.

——————————————————

Безусловно, данная новость положительна, но будем помнить, что рекомендацию совета директоров должно утвердить общее собрание акционеров. В любом случае предстоящее движение - хороший шанс скорректировать вес акций Газпрома в тех портфелях, где он является завышенным.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

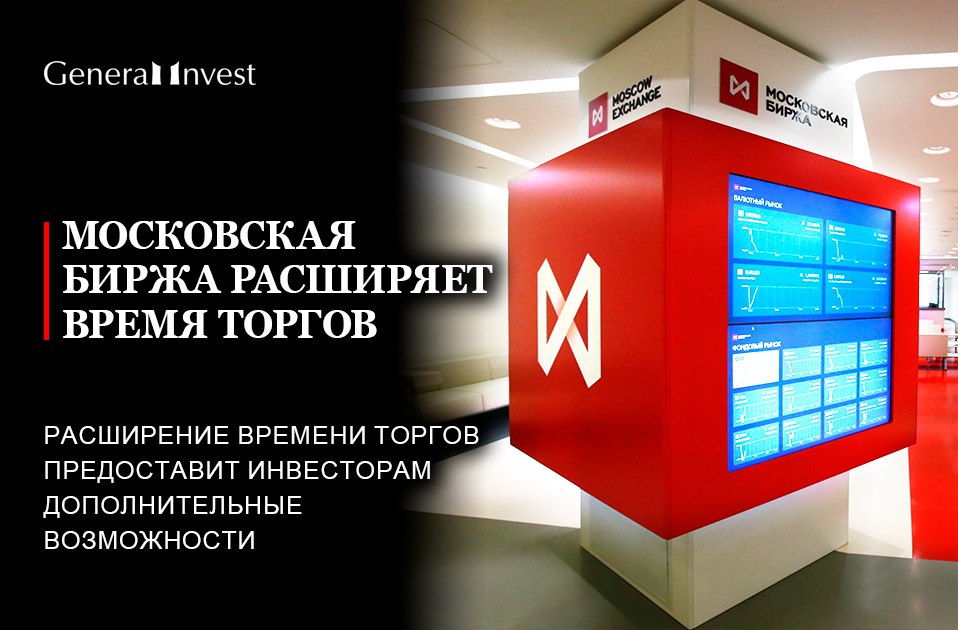

📢 Московская биржа расширяет время торгов

12 сентября 2022 года Московская биржа планирует возобновить проведение вечерней торговой сессии на фондовом рынке, а также утренних торгов на срочном и валютном рынках.

Таким образом, на валютном рынке торги будут продолжаться в течение 12 часов, на рынках акций и облигаций – 14 часов, на срочном рынке – 15 часов.

✅ Расширение времени торгов предоставит всем группам инвесторов дополнительные возможности для операций на рынках Московской биржи.

12 сентября 2022 года Московская биржа планирует возобновить проведение вечерней торговой сессии на фондовом рынке, а также утренних торгов на срочном и валютном рынках.

Таким образом, на валютном рынке торги будут продолжаться в течение 12 часов, на рынках акций и облигаций – 14 часов, на срочном рынке – 15 часов.

✅ Расширение времени торгов предоставит всем группам инвесторов дополнительные возможности для операций на рынках Московской биржи.

{kind=link}

🏭 Газпром полностью остановил Северный поток

——————————————————

📉 Акции Газпром ПАО (GAZP) и широкий рынок пока снижаются

——————————————————

В выходные Газпром объявил о полной остановке на неопределенный срок газопровода Северный поток, который транспортировал газ в Европу. Эти меры были предприняты в ответ на принципиальное решение стран ЕС задействовать так называемый «потолок цен» при покупке российской нефти. Официально компания сослалась на техническую проблему, но, на наш взгляд, это не является основной причиной остановки.

Сегодня биржевая цена газа в Европе выросла более чем на 30%, приблизившись к $2900 за тысячу кубометров, по данным межконтинентальной биржи ICE.

📉 Акции Газпрома, которые на минувшей неделе выросли на 38% на новостях о рекомендованных советом директоров промежуточных дивидендах за 2022 год, сегодня снижаются примерно на 1%.

📉 Индекс Мосбиржи, который, благодаря Газпрому и другим компаниям нефтегазового сектора, подскочил на минувшей неделе на 9%, пока показывает снижение на 0,6%.

🎯 Инвестиционное заключение

Мы умеренно-негативно оцениваем последние новости по Газпрому. Решение газового монополиста лишний раз подчеркивает, что бизнес-решения компании и их последствия для акционеров становятся малопредсказуемыми.

Безусловно, высокие цены на газ могут компенсировать падение объемов продаж, но не бесконечно. Если сокращение объемов экспорта в дальнее зарубежье существенно превысит 50%, то текущих цен уже может оказаться недостаточно. Тем более, что рынок – также вещь волатильная, и подобные маневры могут иметь непредсказуемые последствия в будущем.

Перенаправление российского газа в азиатский регион требует значительных инфраструктурных инвестиций. В этой связи долгосрочный «инвестиционный кейс» компании Газпром - под вопросом.

Это, однако, не отменяет краткосрочных перспектив акций, которые характеризуются предполагаемой дивидендной доходностью в районе минимум 20% за этот год. В этой связи было бы нецелесообразно исключать акции Газпрома из инвестиционного портфеля, но, на наш взгляд, доля данных бумаг не должна превышать индексный вес.

☑ Мы нейтрально смотрим на акции Газпром ПАО (GAZP)

Что касается широкого рынка, потенциал текущего роста, возможно, еще не исчерпан. В будущем мы можем увидеть попытку преодолеть уровень 2500 п. по индексу Мосбиржи.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

——————————————————

📉 Акции Газпром ПАО (GAZP) и широкий рынок пока снижаются

——————————————————

В выходные Газпром объявил о полной остановке на неопределенный срок газопровода Северный поток, который транспортировал газ в Европу. Эти меры были предприняты в ответ на принципиальное решение стран ЕС задействовать так называемый «потолок цен» при покупке российской нефти. Официально компания сослалась на техническую проблему, но, на наш взгляд, это не является основной причиной остановки.

Сегодня биржевая цена газа в Европе выросла более чем на 30%, приблизившись к $2900 за тысячу кубометров, по данным межконтинентальной биржи ICE.

📉 Акции Газпрома, которые на минувшей неделе выросли на 38% на новостях о рекомендованных советом директоров промежуточных дивидендах за 2022 год, сегодня снижаются примерно на 1%.

📉 Индекс Мосбиржи, который, благодаря Газпрому и другим компаниям нефтегазового сектора, подскочил на минувшей неделе на 9%, пока показывает снижение на 0,6%.

🎯 Инвестиционное заключение

Мы умеренно-негативно оцениваем последние новости по Газпрому. Решение газового монополиста лишний раз подчеркивает, что бизнес-решения компании и их последствия для акционеров становятся малопредсказуемыми.

Безусловно, высокие цены на газ могут компенсировать падение объемов продаж, но не бесконечно. Если сокращение объемов экспорта в дальнее зарубежье существенно превысит 50%, то текущих цен уже может оказаться недостаточно. Тем более, что рынок – также вещь волатильная, и подобные маневры могут иметь непредсказуемые последствия в будущем.

Перенаправление российского газа в азиатский регион требует значительных инфраструктурных инвестиций. В этой связи долгосрочный «инвестиционный кейс» компании Газпром - под вопросом.

Это, однако, не отменяет краткосрочных перспектив акций, которые характеризуются предполагаемой дивидендной доходностью в районе минимум 20% за этот год. В этой связи было бы нецелесообразно исключать акции Газпрома из инвестиционного портфеля, но, на наш взгляд, доля данных бумаг не должна превышать индексный вес.

☑ Мы нейтрально смотрим на акции Газпром ПАО (GAZP)

Что касается широкого рынка, потенциал текущего роста, возможно, еще не исчерпан. В будущем мы можем увидеть попытку преодолеть уровень 2500 п. по индексу Мосбиржи.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

📣 ВНЕСИ СВОЙ ВКЛАД В РАЗВИТИЕ РЫНКА

Сегодня, как никогда раньше, важно прислушиваться к своим клиентам. Поэтому мы запускаем опрос, который позволит нам шире взглянуть на интересы инвесторов, чтобы идти с ними рука об руку.

У Вас есть возможность задать вектор дальнейшего развития нашего бизнеса и определить нужные именно Вам направления. Заполните, пожалуйста, небольшую анкету о том, как Вы видите текущую ситуацию на фондовом рынке.

Все ответы изначально анонимны, но при желании Вы сможете оставить свой e-mail для того, чтобы получать наши аналитические материалы первыми.

Опрос содержит много вопросов, но займет не более 10 минут.

Пройти опрос вы можете по ссылке.

Сегодня, как никогда раньше, важно прислушиваться к своим клиентам. Поэтому мы запускаем опрос, который позволит нам шире взглянуть на интересы инвесторов, чтобы идти с ними рука об руку.

У Вас есть возможность задать вектор дальнейшего развития нашего бизнеса и определить нужные именно Вам направления. Заполните, пожалуйста, небольшую анкету о том, как Вы видите текущую ситуацию на фондовом рынке.

Все ответы изначально анонимны, но при желании Вы сможете оставить свой e-mail для того, чтобы получать наши аналитические материалы первыми.

Опрос содержит много вопросов, но займет не более 10 минут.

Пройти опрос вы можете по ссылке.

{kind=link}

🛒 Финансовые результаты Fix Price за 1 полугодие 2022

Компания Fix Price (FIXP RX) опубликовала финансовые результаты за 1 пол. 2022 г. В принципе, основные результаты за полугодие были известны уже в конце июля.

——————————————————

📈 Сегодняшняя новость вызвала рост котировок FIXP RX более чем на 3% в моменте

——————————————————

📊 Основные результаты

▫ Выручка увеличилась на 24,2% г/г до 131,8 млрд руб.

▫ LFL продажи увеличились на 13,5% в целом по группе и на 15,8% по российской части бизнеса

▫ Валовая прибыль увеличилась на 31,2% г/г до 43,5 млрд руб. Валовая маржа выросла на 175 б.п. г/г до 33% за счет успешной работы с ассортиментом, позволяющей сдерживать давление от растущей себестоимости из-за увеличения цен на сырье и влияния других факторов

▫ Показатель EBITDA вырос на 31.1% до 25,9 млрд руб. Рентабельность EBITDA достигла 19,7% против 18,7% в 1 пол. 2021 г.

▫ Чистый долг к EBITDA составил 0,5x, что значительно ниже порогового значения 1,0x, заложенного в прогнозе группы

▫ Чистая прибыль за период снизилась на 47,9% г/г до 5,1 млрд руб. в связи с убытками от курсовых разниц и ростом расходов по уплате налогов. Рентабельность по чистой прибыли за период составила 3,9%

▫ Общее количество магазинов увеличилось на 363, включая 321 магазин под управлением Компании и 42 франчайзинговых магазина, что соответствует прогнозу Компании по чистым открытиям на уровне около 750 магазинов в 2022 году. Общая торговая площадь магазинов под брендом Fix Price увеличилась на 80,3 тыс. кв. м и составила 1 137 тыс. кв. м

▫ Капитальные затраты составили 3,7 млрд руб., что примерно соответствует показателю за аналогичный период 2021 г. (3,8 млрд руб.). Инфляция капвложений была компенсирована снижением инвестиций в реновацию и ИТ инфраструктуру.

▫ За 1 полугодие 2022 года количество зарегистрированных участников программы лояльности выросло на 2,2 млн до 19,1 млн человек, при этом доля покупок с картой лояльности составила 52,5% от общего объема продаж.

📣 Важные комментарии менеджмента

▫ В условиях сохраняющихся ограничений Совет директоров приостановил действующую дивидендную политику и отменил выплату ранее объявленных окончательных дивидендов за 2021 г. на общую сумму 5,8 млрд руб. Это вынужденная и временная мера, обусловленная внешними факторами. Компания намерена возобновить выплату дивидендов по мере стабилизации ситуации. Мы будем своевременно сообщать рынку обновленную информацию.

🎯 Инвестиционное заключение

▫ Мы в целом нейтрально оцениваем обновленные результаты компании за 1 пол. 2022 г. Отметим, что большая их часть уже была известна рынку ранее. Кроме того, заявление о дивидендах также не является неожиданностью, учитывая, что компания зарегистрирована на Кипре

▫ Акции компаний потребительского сектора по-прежнему выглядят лучше рынка, а формат «жестких дискаунтеров» становится более востребованным в условиях сокращающейся экономики

▫ Компания по-прежнему показывает более высокие темпы роста сопоставимых продаж (LFL), выручки и рентабельности, чем традиционные ритейлеры, а также демонстрирует успехи в выстраивании новых логистических цепочек и контроле над издержками

▫ Неизменившиеся планы компании открыть 750 новых магазинов в 2022 г. также свидетельствуют о ее уверенности в своих перспективах

⛔ Основные риски

▫ Ключевой риск для всех ретейлеров – макроэкономический. Падение доходов населения ведет к снижению темпов роста выручки. Первыми будут страдать товары вторичной необходимости, что может сказаться на рентабельности компании

▫ Регуляторные риски – государство может ограничивать способность ритейлеров переносить эффект инфляции на потребителей

▫ Рыночные – усиление конкуренции со стороны других жестких дискаунтеров, продовольственных ритейлеров и онлайн-игроков, что может негативно сказаться на рентабельности

✅ Мы позитивно смотрим на акции Fix Price (FIXP RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Компания Fix Price (FIXP RX) опубликовала финансовые результаты за 1 пол. 2022 г. В принципе, основные результаты за полугодие были известны уже в конце июля.

——————————————————

📈 Сегодняшняя новость вызвала рост котировок FIXP RX более чем на 3% в моменте

——————————————————

📊 Основные результаты

▫ Выручка увеличилась на 24,2% г/г до 131,8 млрд руб.

▫ LFL продажи увеличились на 13,5% в целом по группе и на 15,8% по российской части бизнеса

▫ Валовая прибыль увеличилась на 31,2% г/г до 43,5 млрд руб. Валовая маржа выросла на 175 б.п. г/г до 33% за счет успешной работы с ассортиментом, позволяющей сдерживать давление от растущей себестоимости из-за увеличения цен на сырье и влияния других факторов

▫ Показатель EBITDA вырос на 31.1% до 25,9 млрд руб. Рентабельность EBITDA достигла 19,7% против 18,7% в 1 пол. 2021 г.

▫ Чистый долг к EBITDA составил 0,5x, что значительно ниже порогового значения 1,0x, заложенного в прогнозе группы

▫ Чистая прибыль за период снизилась на 47,9% г/г до 5,1 млрд руб. в связи с убытками от курсовых разниц и ростом расходов по уплате налогов. Рентабельность по чистой прибыли за период составила 3,9%

▫ Общее количество магазинов увеличилось на 363, включая 321 магазин под управлением Компании и 42 франчайзинговых магазина, что соответствует прогнозу Компании по чистым открытиям на уровне около 750 магазинов в 2022 году. Общая торговая площадь магазинов под брендом Fix Price увеличилась на 80,3 тыс. кв. м и составила 1 137 тыс. кв. м

▫ Капитальные затраты составили 3,7 млрд руб., что примерно соответствует показателю за аналогичный период 2021 г. (3,8 млрд руб.). Инфляция капвложений была компенсирована снижением инвестиций в реновацию и ИТ инфраструктуру.

▫ За 1 полугодие 2022 года количество зарегистрированных участников программы лояльности выросло на 2,2 млн до 19,1 млн человек, при этом доля покупок с картой лояльности составила 52,5% от общего объема продаж.

📣 Важные комментарии менеджмента

▫ В условиях сохраняющихся ограничений Совет директоров приостановил действующую дивидендную политику и отменил выплату ранее объявленных окончательных дивидендов за 2021 г. на общую сумму 5,8 млрд руб. Это вынужденная и временная мера, обусловленная внешними факторами. Компания намерена возобновить выплату дивидендов по мере стабилизации ситуации. Мы будем своевременно сообщать рынку обновленную информацию.

🎯 Инвестиционное заключение

▫ Мы в целом нейтрально оцениваем обновленные результаты компании за 1 пол. 2022 г. Отметим, что большая их часть уже была известна рынку ранее. Кроме того, заявление о дивидендах также не является неожиданностью, учитывая, что компания зарегистрирована на Кипре

▫ Акции компаний потребительского сектора по-прежнему выглядят лучше рынка, а формат «жестких дискаунтеров» становится более востребованным в условиях сокращающейся экономики

▫ Компания по-прежнему показывает более высокие темпы роста сопоставимых продаж (LFL), выручки и рентабельности, чем традиционные ритейлеры, а также демонстрирует успехи в выстраивании новых логистических цепочек и контроле над издержками

▫ Неизменившиеся планы компании открыть 750 новых магазинов в 2022 г. также свидетельствуют о ее уверенности в своих перспективах

⛔ Основные риски

▫ Ключевой риск для всех ретейлеров – макроэкономический. Падение доходов населения ведет к снижению темпов роста выручки. Первыми будут страдать товары вторичной необходимости, что может сказаться на рентабельности компании

▫ Регуляторные риски – государство может ограничивать способность ритейлеров переносить эффект инфляции на потребителей

▫ Рыночные – усиление конкуренции со стороны других жестких дискаунтеров, продовольственных ритейлеров и онлайн-игроков, что может негативно сказаться на рентабельности

✅ Мы позитивно смотрим на акции Fix Price (FIXP RX)

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

{kind=link}

📉 Российский фондовый рынок корректируется на новостях о росте пошлин и геополитическом негативе

Российский фондовый рынок начал сегодняшний день небольшим снижением, которое впоследствии значительно усилилось на комбинации негативных новостей.

——————————————————

⚡ В моменте падение индекса Мосбиржи составляло более 10%, он опускался к уровню 2171п.

——————————————————

Пошлины

Коммерсант сообщил, что правительство РФ с 23 г. собирается ввести дополнительный налог для экспортеров нефти, газа и СПГ для компенсации дефицита бюджета. По информации источников издания, меры по увеличению бюджетных доходов будут обсуждаться в правительстве 20 сентября, а их общая величина может составить 3,15 трлн руб. за три года.

В первую очередь планируется увеличить пошлину на трубопроводный газ, причем ставка будет зависеть от рыночной цены. При цене выше $300 за 1 тыс. кубометров пошлина будет повышена до 50% с текущих 30%. Кроме того, обсуждается альтернативный вариант повышения ставки НДПИ для производителей газа.

Кроме того, как пишет Коммерсант, правительство впервые всерьез обсуждает возможность изъятия доходов у производителей СПГ, которые ранее были освобождены от НДПИ и экспортной пошлины. Сообщается, что основной обсуждаемый вариант - введение экспортной пошлины для производителей СПГ, что оценивается в дополнительные доходы бюджета на уровне 200 млрд руб. ежегодно. Экспортную пошлину на нефть планируется повысить приблизительно в 1,5 раза, а в 2024 – обнулить в рамках налогового маневра. Эта мера оценивается в 240 млрд руб. ежегодно. Предлагается также продлить действие скорректированного демпфера на бензин, заработавшего в сентябре и рассчитанного до конца года, на 2023–2025 гг., что даст еще примерно по 190 млрд руб. в год.

📉 На этих новостях акции Новатэка теряют более 8%, Газпром падает на 5,3%, Лукойл снижается на 7%.

В настоящее время рынок опасается, что правительственные меры могут привести к отмене уже рекомендованных (Татнефть, Новатэк) и ожидаемых (Роснефть, Лукойл) дивидендов. Например, Новатэк проведет собрание акционеров 28 сентября. Решение акционеров Газпрома 30 сентября также снова под вопросом. Дивидендный кейс Лукойла также выглядит менее привлекательным.

Но падение происходит не только в нефтегазовом секторе. Акции TCSG снижаются более, чем на 8%, акции Яндекса – более чем на 6%. Эти бумаги показывали одни из самых высоких темпов роста в последний месяц.

Лучше рынка смотрятся пока акции потребительского сектора – X5 (-4,2%), Магнит (-1,7%).

Акции Фосагро также снижаются меньше рынка, поскольку падали неделей ранее на новостях о возможном росте пошлин на производителей удобрений.

Геополитика

Дополнительным поводом для распродаж послужили новости о проведении референдумов в т.н. ДНР, ЛНР, а также в Херсонской области. Они запланированы на период с 23 по 27 сентября, что грозит ухудшением геополитической обстановки вокруг России. Кроме того, Дума спешным образом приняла поправки в УК, вводящие понятия «мобилизация», «военное положение», а также вводящие уголовное наказание за сдачу в плен и мародерство.

Что?

На текущей коррекции мы будем следить за такими бумагами, как Яндекс, Озон, TCS Group, Сбербанк, Фосагро. Бумаги Лукойла, Новатэка, Татнефти, Газпрома – более рискованные вложения накануне решений о пошлинах и дивидендах.

Когда?

Тот факт, что рынок отскочил от минимумов дня, является ободряющим, но не означает, что рынок не пойдет ниже.

Дивидендный и геополитический факторы практически невозможно спрогнозировать. Геополитический фактор наиболее непредсказуемый в этом раскладе. С ним вероятная техническая коррекция после закрытия значительного гэпа, образовавшегося на новостях о дивидендах Газпрома в конце августа, не выглядит однозначной. Вероятно, рынок будет консолидироваться, ожидая дальнейших новостей. Ближайшая поддержка на уровне 2200, которая, если не устоит, откроет путь вновь к психологически значимому уровню 2000 п., который в прошлый раз выдержал натиск продавцов.

ℹ Не является рекомендацией. Дисклеймер

Российский фондовый рынок начал сегодняшний день небольшим снижением, которое впоследствии значительно усилилось на комбинации негативных новостей.

——————————————————

⚡ В моменте падение индекса Мосбиржи составляло более 10%, он опускался к уровню 2171п.

——————————————————

Пошлины

Коммерсант сообщил, что правительство РФ с 23 г. собирается ввести дополнительный налог для экспортеров нефти, газа и СПГ для компенсации дефицита бюджета. По информации источников издания, меры по увеличению бюджетных доходов будут обсуждаться в правительстве 20 сентября, а их общая величина может составить 3,15 трлн руб. за три года.

В первую очередь планируется увеличить пошлину на трубопроводный газ, причем ставка будет зависеть от рыночной цены. При цене выше $300 за 1 тыс. кубометров пошлина будет повышена до 50% с текущих 30%. Кроме того, обсуждается альтернативный вариант повышения ставки НДПИ для производителей газа.

Кроме того, как пишет Коммерсант, правительство впервые всерьез обсуждает возможность изъятия доходов у производителей СПГ, которые ранее были освобождены от НДПИ и экспортной пошлины. Сообщается, что основной обсуждаемый вариант - введение экспортной пошлины для производителей СПГ, что оценивается в дополнительные доходы бюджета на уровне 200 млрд руб. ежегодно. Экспортную пошлину на нефть планируется повысить приблизительно в 1,5 раза, а в 2024 – обнулить в рамках налогового маневра. Эта мера оценивается в 240 млрд руб. ежегодно. Предлагается также продлить действие скорректированного демпфера на бензин, заработавшего в сентябре и рассчитанного до конца года, на 2023–2025 гг., что даст еще примерно по 190 млрд руб. в год.

📉 На этих новостях акции Новатэка теряют более 8%, Газпром падает на 5,3%, Лукойл снижается на 7%.

В настоящее время рынок опасается, что правительственные меры могут привести к отмене уже рекомендованных (Татнефть, Новатэк) и ожидаемых (Роснефть, Лукойл) дивидендов. Например, Новатэк проведет собрание акционеров 28 сентября. Решение акционеров Газпрома 30 сентября также снова под вопросом. Дивидендный кейс Лукойла также выглядит менее привлекательным.

Но падение происходит не только в нефтегазовом секторе. Акции TCSG снижаются более, чем на 8%, акции Яндекса – более чем на 6%. Эти бумаги показывали одни из самых высоких темпов роста в последний месяц.

Лучше рынка смотрятся пока акции потребительского сектора – X5 (-4,2%), Магнит (-1,7%).

Акции Фосагро также снижаются меньше рынка, поскольку падали неделей ранее на новостях о возможном росте пошлин на производителей удобрений.

Геополитика

Дополнительным поводом для распродаж послужили новости о проведении референдумов в т.н. ДНР, ЛНР, а также в Херсонской области. Они запланированы на период с 23 по 27 сентября, что грозит ухудшением геополитической обстановки вокруг России. Кроме того, Дума спешным образом приняла поправки в УК, вводящие понятия «мобилизация», «военное положение», а также вводящие уголовное наказание за сдачу в плен и мародерство.

Что?

На текущей коррекции мы будем следить за такими бумагами, как Яндекс, Озон, TCS Group, Сбербанк, Фосагро. Бумаги Лукойла, Новатэка, Татнефти, Газпрома – более рискованные вложения накануне решений о пошлинах и дивидендах.

Когда?

Тот факт, что рынок отскочил от минимумов дня, является ободряющим, но не означает, что рынок не пойдет ниже.

Дивидендный и геополитический факторы практически невозможно спрогнозировать. Геополитический фактор наиболее непредсказуемый в этом раскладе. С ним вероятная техническая коррекция после закрытия значительного гэпа, образовавшегося на новостях о дивидендах Газпрома в конце августа, не выглядит однозначной. Вероятно, рынок будет консолидироваться, ожидая дальнейших новостей. Ближайшая поддержка на уровне 2200, которая, если не устоит, откроет путь вновь к психологически значимому уровню 2000 п., который в прошлый раз выдержал натиск продавцов.

ℹ Не является рекомендацией. Дисклеймер

{kind=link}

Путин объявил частичную мобилизацию в России

Призыву подлежат состоящие в запасе граждане, в первую очередь те, кто служил в ВС и имеет определенные специальности и опыт. Мобилизационные мероприятия начнутся сегодня. Соответсвующий указ подписан.

Ожидаем открытия рынка в минус.

Призыву подлежат состоящие в запасе граждане, в первую очередь те, кто служил в ВС и имеет определенные специальности и опыт. Мобилизационные мероприятия начнутся сегодня. Соответсвующий указ подписан.

Ожидаем открытия рынка в минус.

🇪🇺 Еврокомиссия обсудит новые санкции 23 сентября

По данным издания Politico в ближайшую пятницу 23 сентября Еврокомиссия будет обсуждать новый пакет санкций в отношении России.

В числе возможных санкций упоминается запрет на импорт бриллиантов, подобный тому, который был введен США в отношении Алросы (ALRS RX), ограничение цен на российскую нефть, еще некие меры, касающиеся предметов роскоши, а также расширение списка физических лиц под санкциями.

Что касается рынка, то сегодня видим отскок после вчерашнего падения. Индекс Мосбиржи растет на 2,6% на 11:44. Кстати, сайт Мосбиржи, видимо, подвергся кибератаке, и в настоящее время не открывается.

Но думаем, что в свете ожидаемой геополитической эскалации данная динамика – временная коррекция.

Помимо санкций, в ближайшее время значение будут иметь сообщения о решениях акционеров ряда российских компаний о дивидендах.

ℹ Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

По данным издания Politico в ближайшую пятницу 23 сентября Еврокомиссия будет обсуждать новый пакет санкций в отношении России.

В числе возможных санкций упоминается запрет на импорт бриллиантов, подобный тому, который был введен США в отношении Алросы (ALRS RX), ограничение цен на российскую нефть, еще некие меры, касающиеся предметов роскоши, а также расширение списка физических лиц под санкциями.

Что касается рынка, то сегодня видим отскок после вчерашнего падения. Индекс Мосбиржи растет на 2,6% на 11:44. Кстати, сайт Мосбиржи, видимо, подвергся кибератаке, и в настоящее время не открывается.

Но думаем, что в свете ожидаемой геополитической эскалации данная динамика – временная коррекция.