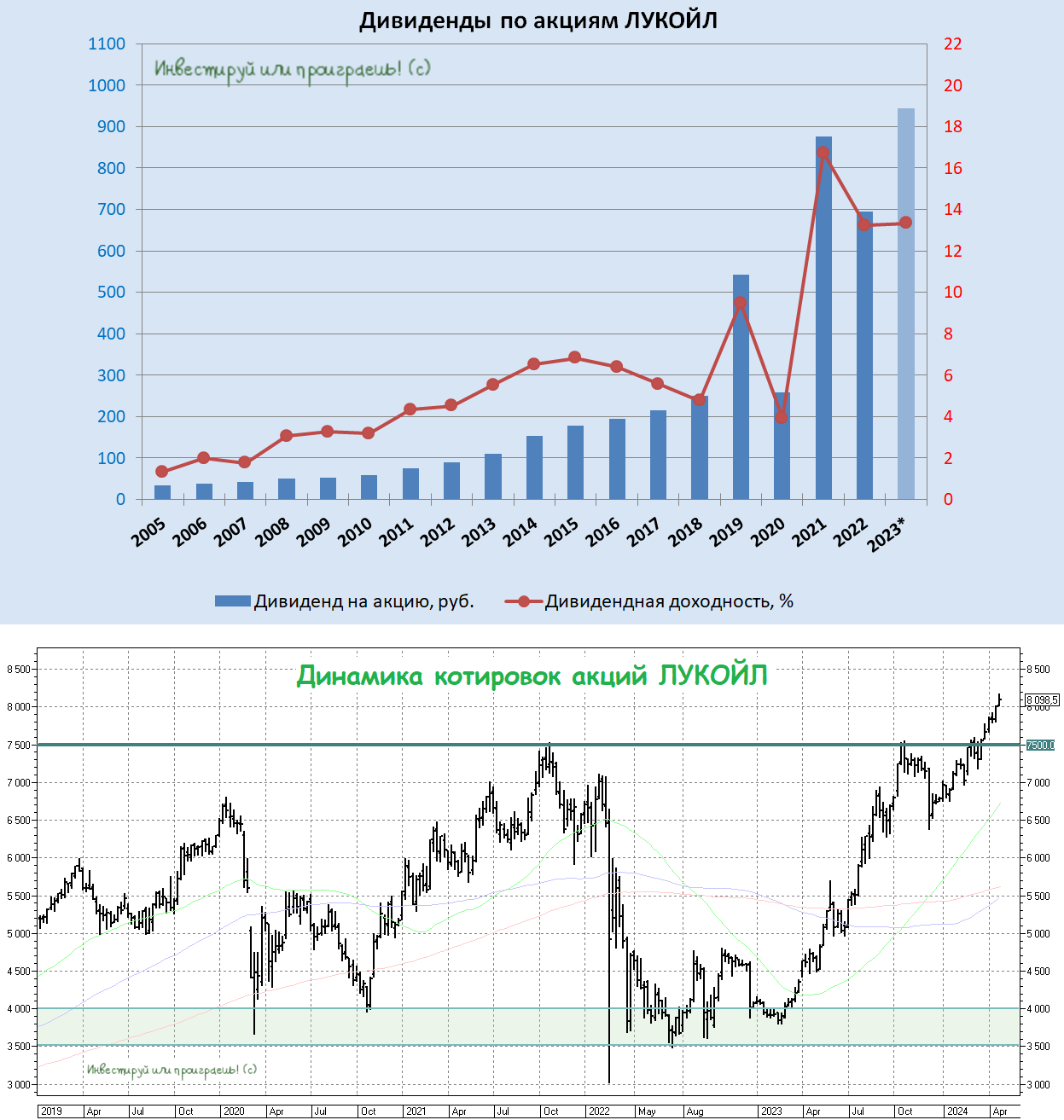

ЛУКОЙЛ: в очередной раз покорил исторические максимумы

📈 А тем временем акции ЛУКОЙЛа в эти весенние праздничные деньки весьма буднично, но более чем заслуженно, взяли - и в очередной раз переписали свои исторические максимумы!

ЛУКОЙЛ обеспечивает 2% мировой добычи нефти и владеет около 1% доказанных мировых запасов углеводородов, которых по состоянию на сегодняшний день точно хватит ещё на ближайшие 18 лет. При этом основную часть запасов ЛУКОЙЛа можно добывать с суши, что обеспечит низкие удельные расходы на разработку и добычу.

💰 На протяжении долгих лет корпоративное управление в компании остаётся на высочайшем уровне, и лично я это очень ценю. Совет директоров компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

По итогам 2024 года ЛУКОЙЛ должен выплатить, как минимум, не меньше, что также ориентирует на двузначную ДД (если, конечно, в дело не вмешается байбэк, но это тоже хороший сценарий).

🤔 Главная интрига в ЛУКОЙЛе: что будет с акциями нерезидентов? Когда их выкупят? Эти вопросы сейчас поставлены на стоп, и у нас нет никаких комментариев на этот счёт. Поэтому морально нужно быть готовыми к тому, что потенциальный выкуп акций нерезидентов - это долгосрочный драйвер, и до его реализации утешительным фактом будет наличие накопленной кубышки ЛУКОЙЛа, которая размещена на депозитах под приличную ставку.

1️⃣ ЛУКОЙЛ может выкупить бумаги c дисконтом и впоследствии погасить их - это супер позитивный сценарий, в этом случае доли акционеров и дивиденд на акцию увеличатся.

2️⃣ ЛУКОЙЛ также может решить выкупить акции на баланс "дочек". Тоже позитивный сценарий, при котором дивиденды, выплачиваемые на квазиказначейские акции, останутся внутри компании.

🟰 В любом случае оба этих сценария должны поспособствовать существенной переоценке акций компании.

Из негативного: не нужно забывать, что ЛУКОЙЛ - это международная компания, у которой есть активы за рубежом, а значит в наши смутные времена нельзя исключать риск их конфискации. Также не забываем про военные угрозы, связанные с возможными атаками беспилотников на НПЗ компании.

P/E=4,6х

EV/EBITDA=1,95х

ROA=11,2%

👉 Что касается меня, то я продолжаю с чистой совестью держать акции ЛУКОЙЛа (#LKOH) в своём портфеле и не планирую от них избавляться, даже несмотря на очередное обновление исторических максимумов. Пройдёт время (возможно, годы), и о четырёхзначных уровнях мы будем вспоминать с ностальгией. И чтобы эта ностальгия не превратилась в тоску, нужно просто держать в портфеле эти бумаги и не спешить от них избавляться, ориентируясь в первую очередь на фундаментальный анализ, а не технический.

🗓 Дивидендная отсечка намечена на 6 мая 2024 года (с учётом режима торгов Т+1).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

📈 А тем временем акции ЛУКОЙЛа в эти весенние праздничные деньки весьма буднично, но более чем заслуженно, взяли - и в очередной раз переписали свои исторические максимумы!

ЛУКОЙЛ обеспечивает 2% мировой добычи нефти и владеет около 1% доказанных мировых запасов углеводородов, которых по состоянию на сегодняшний день точно хватит ещё на ближайшие 18 лет. При этом основную часть запасов ЛУКОЙЛа можно добывать с суши, что обеспечит низкие удельные расходы на разработку и добычу.

💰 На протяжении долгих лет корпоративное управление в компании остаётся на высочайшем уровне, и лично я это очень ценю. Совет директоров компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

По итогам 2024 года ЛУКОЙЛ должен выплатить, как минимум, не меньше, что также ориентирует на двузначную ДД (если, конечно, в дело не вмешается байбэк, но это тоже хороший сценарий).

🤔 Главная интрига в ЛУКОЙЛе: что будет с акциями нерезидентов? Когда их выкупят? Эти вопросы сейчас поставлены на стоп, и у нас нет никаких комментариев на этот счёт. Поэтому морально нужно быть готовыми к тому, что потенциальный выкуп акций нерезидентов - это долгосрочный драйвер, и до его реализации утешительным фактом будет наличие накопленной кубышки ЛУКОЙЛа, которая размещена на депозитах под приличную ставку.

1️⃣ ЛУКОЙЛ может выкупить бумаги c дисконтом и впоследствии погасить их - это супер позитивный сценарий, в этом случае доли акционеров и дивиденд на акцию увеличатся.

2️⃣ ЛУКОЙЛ также может решить выкупить акции на баланс "дочек". Тоже позитивный сценарий, при котором дивиденды, выплачиваемые на квазиказначейские акции, останутся внутри компании.

🟰 В любом случае оба этих сценария должны поспособствовать существенной переоценке акций компании.

Из негативного: не нужно забывать, что ЛУКОЙЛ - это международная компания, у которой есть активы за рубежом, а значит в наши смутные времена нельзя исключать риск их конфискации. Также не забываем про военные угрозы, связанные с возможными атаками беспилотников на НПЗ компании.

P/E=4,6х

EV/EBITDA=1,95х

ROA=11,2%

👉 Что касается меня, то я продолжаю с чистой совестью держать акции ЛУКОЙЛа (#LKOH) в своём портфеле и не планирую от них избавляться, даже несмотря на очередное обновление исторических максимумов. Пройдёт время (возможно, годы), и о четырёхзначных уровнях мы будем вспоминать с ностальгией. И чтобы эта ностальгия не превратилась в тоску, нужно просто держать в портфеле эти бумаги и не спешить от них избавляться, ориентируясь в первую очередь на фундаментальный анализ, а не технический.

🗓 Дивидендная отсечка намечена на 6 мая 2024 года (с учётом режима торгов Т+1).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

{kind=link}

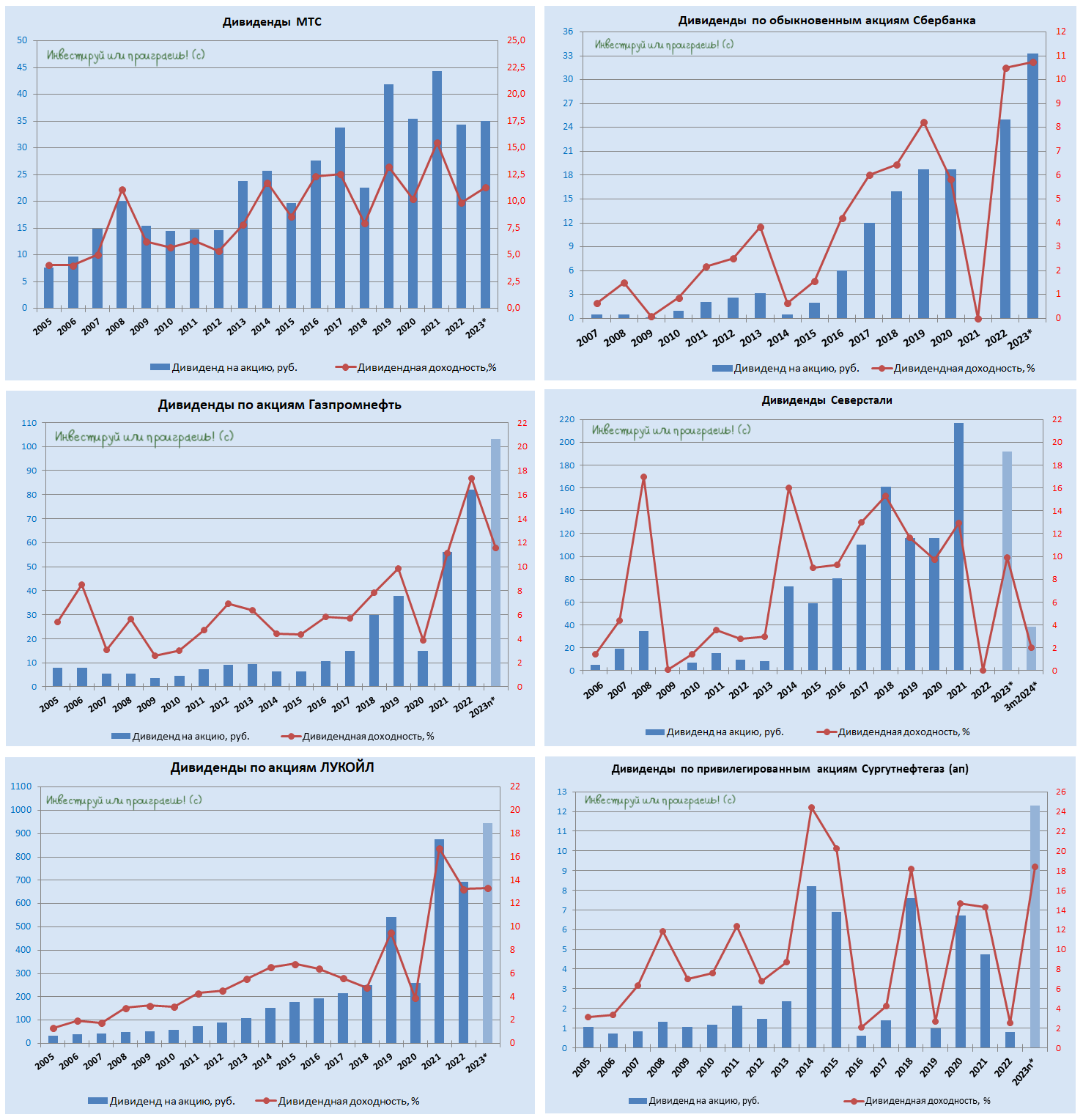

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

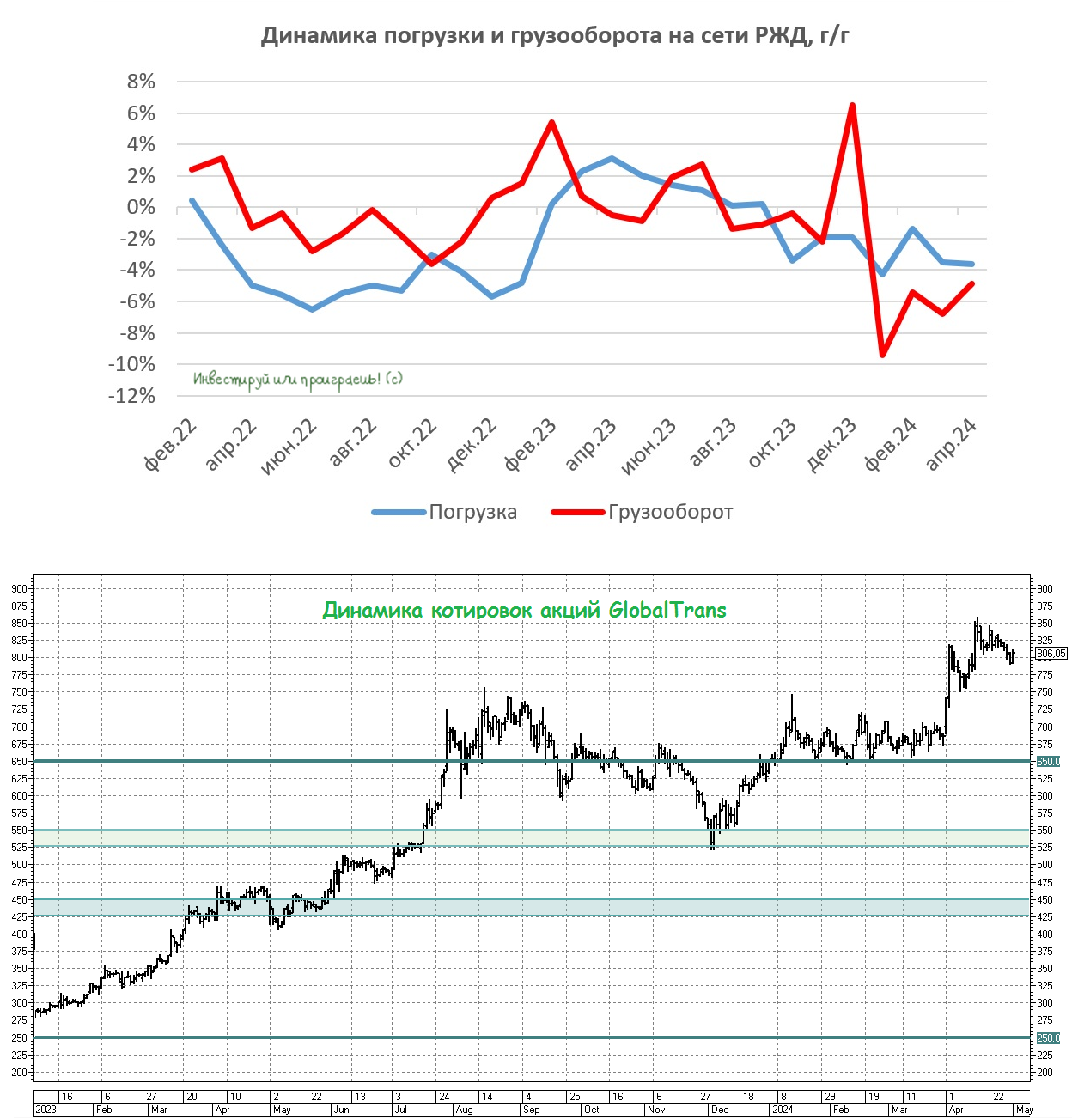

Globaltrans: под давлением негативной статистики со стороны РЖД

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

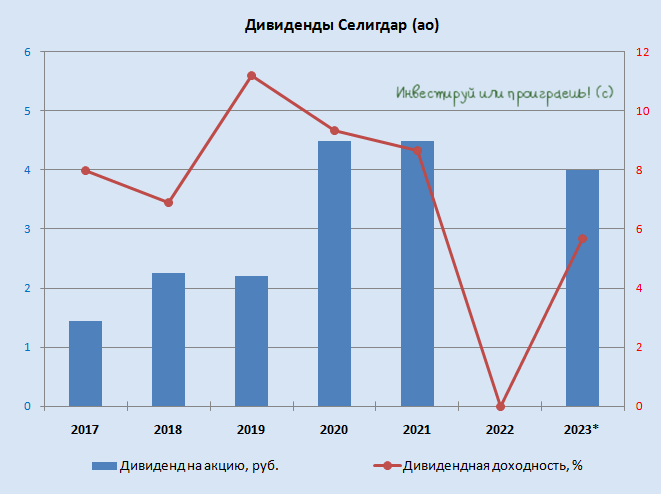

Селигдар: 2+2=4

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

{kind=link}

Совкомбанк неприятно удивил

🏛 Совкомбанк представил на днях финансовые результаты по РСБУ за 1 кв. 2024 года, и эти результаты, надо сказать, уж точно не добавили настроения акционерам в эти праздничные дни.

📈 Чистый процентный доход увеличился по итогам первых трёх месяцев текущего года всего лишь на +1,1% (г/г) до 30,6 млрд руб. Скромный прирост вызван удорожанием фондирования, на фоне высокой ключевой ставки, и этот риск уже давно напрашивался, учитывая затянувшуюся жёсткую политику российского ЦБ. А в связи с тем, что регулятор пока не планирует снижать ключевую ставку, и, вероятно, цикл смягчения денежно-кредитной политики начнётся только на июльском заседании, итоги 2 кв. 2024 года для Совкомбанка, скорее всего, тоже окажутся слабыми.

📈 Радует, что чистый комиссионный доход увеличился куда более заметно - сразу на +15,8% (г/г) до 11,7 млрд руб., на фоне роста выдачи банковских гарантий и транзакционной активности клиентов.

📉 А вот прочие операционные доходы в отчётном периоде сократились более чем в 2 раза до 4 млрд руб.

Что касается операционных расходов, то они увеличились на +10,8% (г/г) до 29,7 млрд руб. На первый взгляд, прирост чуть выше инфляции и всё более-менее неплохо, однако важно смотреть на соотношение расходов к доходам (cost to income ratio), и здесь показатель составил 71,9%. Понятное дело, что исторически у Совкомбанка этот показатель оказывается существенно выше, чем у Сбера, но текущий результат выглядит ну совсем удручающим. Остаётся надеяться, что по мере смягчения монетарной политики ЦБ, этот показатель будет приходить в норму.

📉 В совокупности действия факторов, снижение операционных доходов и рост издержек привели в итоге к сокращению чистой прибыли Совкомбанка по РСБУ на -63,8% (г/г) до 11,4 млрд руб. А учитывая, что Совкомбанк часто сравнивают со Сбером, спешу заметить, что у госбанка чистая прибыль за этот же период выросла на +3,9% (г/г). Вот вам и всё сравнение, как говорится.

🧮 Опережая ваш вопрос, спешу отметить, что результаты по МСФО у Совкомбанка будут превосходить показатели по РСБУ, т.к. они будут включать данные о дочерних компаниях в области страхования, лизинга и факторинга. Однако разница между ними вряд ли будет столь значительной. Например, по итогам 2023 года чистая прибыль Совкомбанка по РСБУ составила 89 млрд руб., тогда как по МСФО этот показатель достиг 95 млрд руб., т.е. разброс не такой большой по факту.

💼 Ещё одной свежей новостью стало то, что акционеры Совкомбанка 2 мая 2024 года приняли решение о допэмиссии акций в объеме 5,67% от текущего уставного капитала. Для кого-то почему-то это стало большим сюрпризом и слово "допэмиссия" вызвало у них непреодолимую панику, но на самом деле данная мера по большому счёту техническая (причём совершенно ожидаемая ещё с февраля 2024 года) и направлена исключительно на поглощение Хоум Банка, который завершил предыдущий год с чистой прибылью в размере 12,5 млрд руб. и рентабельностью капитала 18%. Важно отметить, что акции будут переданы напрямую акционерам Хоум Банка, минуя процедуру вывода их на биржу. Подробно писал об этом ещё в феврале, по ссылке выше подписчики Инвестируй или проиграешь PREMIUM могут вернуться и ещё раз вспомнить основные детали грядущей сделки.

👉 Ну а подытоживая всё сказанное выше, давайте ещё раз отложим в памяти, что первая половина текущего года будет слабой для Совкомбанка (#SVCB), на фоне жесткой монетарной политики ЦБ. Торопиться с открытием позиций сейчас явно не стоит, т.к. возможна дальнейшая просадка котировок вплоть до 16-17 руб., где покупки бумаг будут выглядеть куда более привлекательно. Я же свои акции Совкомбанка, которые мне достались ещё в рамках декабрьского IPO, продолжаю держать в своём портфеле и пока не продаю.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Совкомбанк представил на днях финансовые результаты по РСБУ за 1 кв. 2024 года, и эти результаты, надо сказать, уж точно не добавили настроения акционерам в эти праздничные дни.

📈 Чистый процентный доход увеличился по итогам первых трёх месяцев текущего года всего лишь на +1,1% (г/г) до 30,6 млрд руб. Скромный прирост вызван удорожанием фондирования, на фоне высокой ключевой ставки, и этот риск уже давно напрашивался, учитывая затянувшуюся жёсткую политику российского ЦБ. А в связи с тем, что регулятор пока не планирует снижать ключевую ставку, и, вероятно, цикл смягчения денежно-кредитной политики начнётся только на июльском заседании, итоги 2 кв. 2024 года для Совкомбанка, скорее всего, тоже окажутся слабыми.

📈 Радует, что чистый комиссионный доход увеличился куда более заметно - сразу на +15,8% (г/г) до 11,7 млрд руб., на фоне роста выдачи банковских гарантий и транзакционной активности клиентов.

📉 А вот прочие операционные доходы в отчётном периоде сократились более чем в 2 раза до 4 млрд руб.

Что касается операционных расходов, то они увеличились на +10,8% (г/г) до 29,7 млрд руб. На первый взгляд, прирост чуть выше инфляции и всё более-менее неплохо, однако важно смотреть на соотношение расходов к доходам (cost to income ratio), и здесь показатель составил 71,9%. Понятное дело, что исторически у Совкомбанка этот показатель оказывается существенно выше, чем у Сбера, но текущий результат выглядит ну совсем удручающим. Остаётся надеяться, что по мере смягчения монетарной политики ЦБ, этот показатель будет приходить в норму.

📉 В совокупности действия факторов, снижение операционных доходов и рост издержек привели в итоге к сокращению чистой прибыли Совкомбанка по РСБУ на -63,8% (г/г) до 11,4 млрд руб. А учитывая, что Совкомбанк часто сравнивают со Сбером, спешу заметить, что у госбанка чистая прибыль за этот же период выросла на +3,9% (г/г). Вот вам и всё сравнение, как говорится.

🧮 Опережая ваш вопрос, спешу отметить, что результаты по МСФО у Совкомбанка будут превосходить показатели по РСБУ, т.к. они будут включать данные о дочерних компаниях в области страхования, лизинга и факторинга. Однако разница между ними вряд ли будет столь значительной. Например, по итогам 2023 года чистая прибыль Совкомбанка по РСБУ составила 89 млрд руб., тогда как по МСФО этот показатель достиг 95 млрд руб., т.е. разброс не такой большой по факту.

💼 Ещё одной свежей новостью стало то, что акционеры Совкомбанка 2 мая 2024 года приняли решение о допэмиссии акций в объеме 5,67% от текущего уставного капитала. Для кого-то почему-то это стало большим сюрпризом и слово "допэмиссия" вызвало у них непреодолимую панику, но на самом деле данная мера по большому счёту техническая (причём совершенно ожидаемая ещё с февраля 2024 года) и направлена исключительно на поглощение Хоум Банка, который завершил предыдущий год с чистой прибылью в размере 12,5 млрд руб. и рентабельностью капитала 18%. Важно отметить, что акции будут переданы напрямую акционерам Хоум Банка, минуя процедуру вывода их на биржу. Подробно писал об этом ещё в феврале, по ссылке выше подписчики Инвестируй или проиграешь PREMIUM могут вернуться и ещё раз вспомнить основные детали грядущей сделки.

👉 Ну а подытоживая всё сказанное выше, давайте ещё раз отложим в памяти, что первая половина текущего года будет слабой для Совкомбанка (#SVCB), на фоне жесткой монетарной политики ЦБ. Торопиться с открытием позиций сейчас явно не стоит, т.к. возможна дальнейшая просадка котировок вплоть до 16-17 руб., где покупки бумаг будут выглядеть куда более привлекательно. Я же свои акции Совкомбанка, которые мне достались ещё в рамках декабрьского IPO, продолжаю держать в своём портфеле и пока не продаю.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

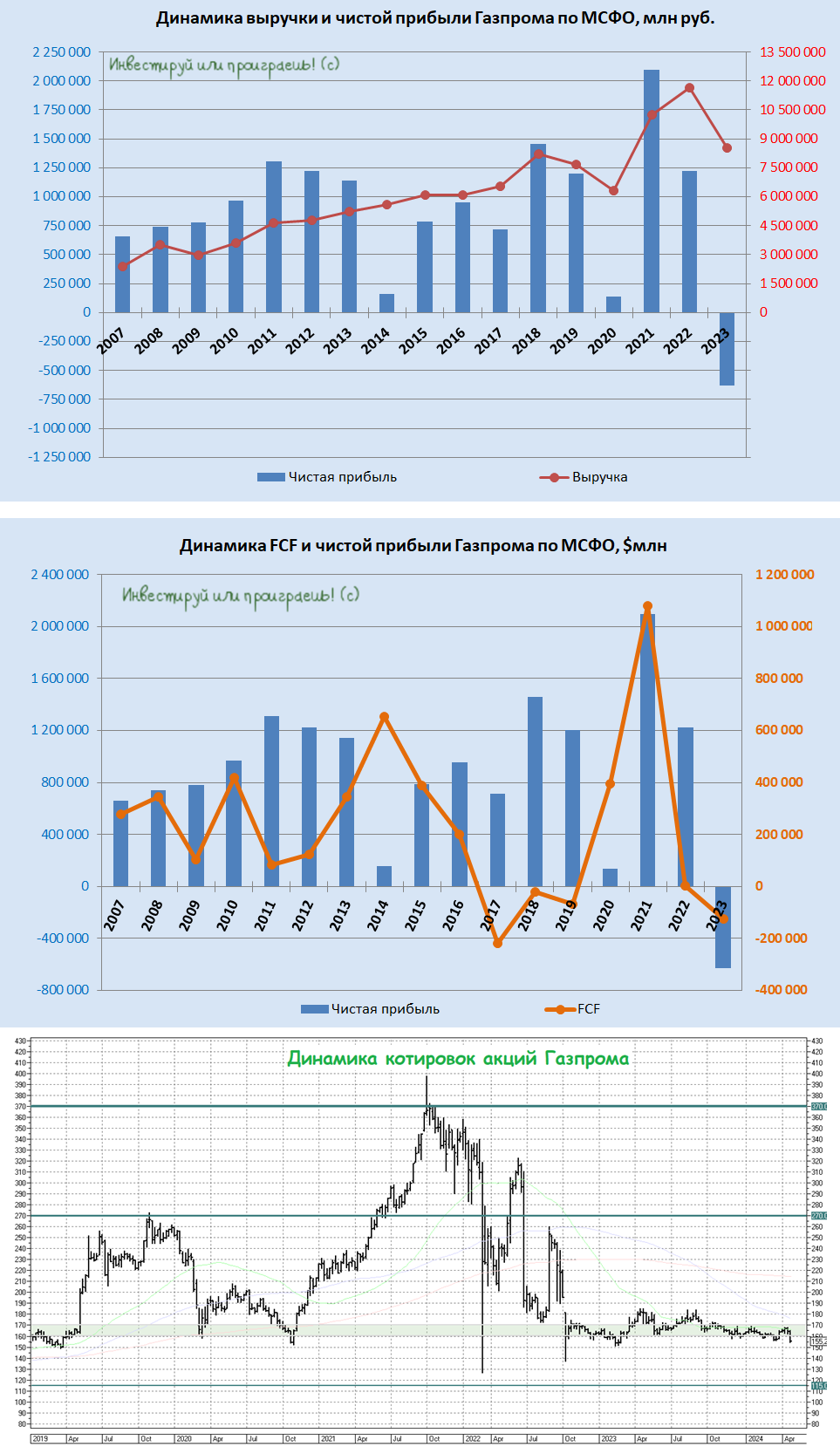

Газпром: инвестиционный кейс становится похожим на ВТБ

🙅♂️ После крайне разочаровывающей финансовой отчётности за 2023 год, акционерная история Газпрома плавно начинает превращаться в инвестиционный кейс ВТБ, и я рекомендую обходить его стороной любителям подкупить подешевевшие бумаги - поверьте, это не тот случай, когда нужно действовать и верить в светлое будущее. На горизонте ближайших нескольких лет нет никаких надежд на светлое будущее в этой истории, от слова совсем.

❗️Печально, но факт: Газпром впервые за 25 лет получил чистый убыток по итогам года. В последний раз Газпром показывал чистый убыток по результатам далёкого 1999 года!

Геополитика окончательно и бесповоротно разрушила акционерную стоимость Газпрома (#GAZP) и совершенно закономерно на протяжении последних двух лет акции компании существенно отстают от рынка, в отсутствии всяких драйверов, способных хоть как-то переломить ситуацию в лучшую сторону.

В прошлом году руководство Газпрома радостно сообщало о рекордных объёмах поставок голубого топлива в Китай через газопровод "Сила Сибири", однако потеря высокомаржинального европейского рынка сбыта для компании стало сильнейшим ударом, оправиться от которого не удаётся до сих пор.

👉 Если среди вас есть "застрявшие" в акциях Газпрома, то главной задачей на 2024 год я бы назвал - выход из этого болота! Если вдруг компания всё-таки решит заплатить положенные по уставу 15 руб. на акцию, тогда котировки в моменте очень обрадуются этой новости, и вот тогда было бы очень неплохо продать нафиг всю позу в Газпроме и забыть об этой истории навсегда! Плюс ко всему, российский президент в середине мая собрался в Китай с деловым визитом, и есть шанс услышать там какие-то обнадёживающие новости, которые предоставят прекрасную возможность продать, наконец, эти бумаги.

В общем, верим и ищем точку на выход.

❤️ Не забудьте поставить лайк под этим постом, и всегда старайтесь реагировать на любые рыночные новости так, чтобы ваше настроение никак не зависело от новостей. Инвестиции - это очень важная сфера нашей деятельности, но не самая главная в нашей жизни!

© Инвестируй или проиграешь

🙅♂️ После крайне разочаровывающей финансовой отчётности за 2023 год, акционерная история Газпрома плавно начинает превращаться в инвестиционный кейс ВТБ, и я рекомендую обходить его стороной любителям подкупить подешевевшие бумаги - поверьте, это не тот случай, когда нужно действовать и верить в светлое будущее. На горизонте ближайших нескольких лет нет никаких надежд на светлое будущее в этой истории, от слова совсем.

❗️Печально, но факт: Газпром впервые за 25 лет получил чистый убыток по итогам года. В последний раз Газпром показывал чистый убыток по результатам далёкого 1999 года!

Геополитика окончательно и бесповоротно разрушила акционерную стоимость Газпрома (#GAZP) и совершенно закономерно на протяжении последних двух лет акции компании существенно отстают от рынка, в отсутствии всяких драйверов, способных хоть как-то переломить ситуацию в лучшую сторону.

В прошлом году руководство Газпрома радостно сообщало о рекордных объёмах поставок голубого топлива в Китай через газопровод "Сила Сибири", однако потеря высокомаржинального европейского рынка сбыта для компании стало сильнейшим ударом, оправиться от которого не удаётся до сих пор.

👉 Если среди вас есть "застрявшие" в акциях Газпрома, то главной задачей на 2024 год я бы назвал - выход из этого болота! Если вдруг компания всё-таки решит заплатить положенные по уставу 15 руб. на акцию, тогда котировки в моменте очень обрадуются этой новости, и вот тогда было бы очень неплохо продать нафиг всю позу в Газпроме и забыть об этой истории навсегда! Плюс ко всему, российский президент в середине мая собрался в Китай с деловым визитом, и есть шанс услышать там какие-то обнадёживающие новости, которые предоставят прекрасную возможность продать, наконец, эти бумаги.

В общем, верим и ищем точку на выход.

❤️ Не забудьте поставить лайк под этим постом, и всегда старайтесь реагировать на любые рыночные новости так, чтобы ваше настроение никак не зависело от новостей. Инвестиции - это очень важная сфера нашей деятельности, но не самая главная в нашей жизни!

© Инвестируй или проиграешь

{kind=link}

👑 Высокие цены на золото не испугали покупателей

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Возможны ли приятные сюрпризы от МТС Банка?

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Media is too big

VIEW IN TELEGRAM

🎗С 9 Мая! Днём Победы!

Пусть этот праздник помнят все и всегда! Низкий поклон нашим прадедам и дедам, что мы живы и можем радоваться этому прекрасному миру!

Помните наших героев, чтите их память и жертву. Живите мирно и дышите полной грудью.

Ура! Ура! Ура!

Пусть этот праздник помнят все и всегда! Низкий поклон нашим прадедам и дедам, что мы живы и можем радоваться этому прекрасному миру!

Помните наших героев, чтите их память и жертву. Живите мирно и дышите полной грудью.

Ура! Ура! Ура!

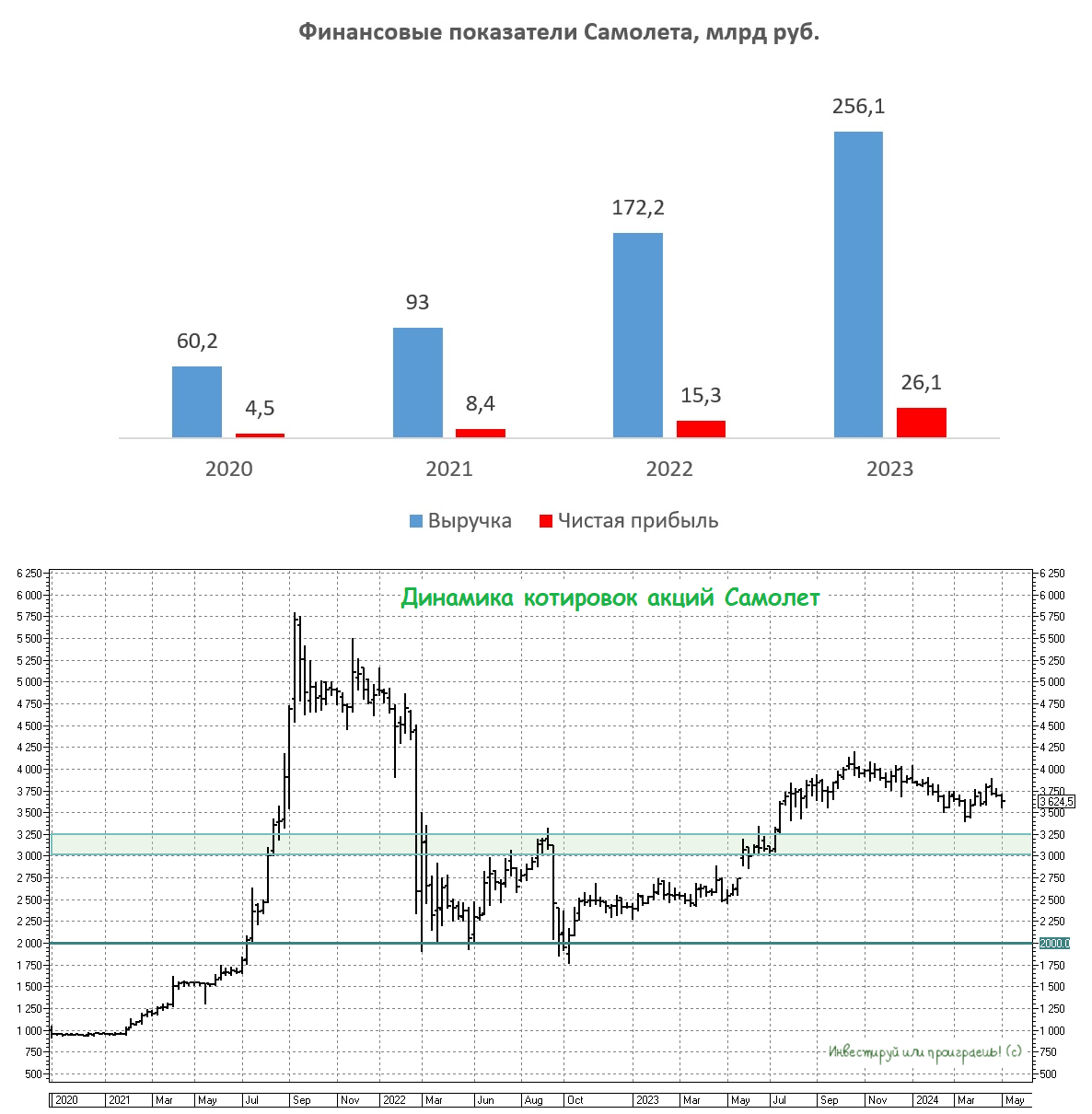

Почему Самолет решил не выплачивать дивиденды?

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Бодрый рост денежной массы позитивен для рынка акций

🏛 Центробанк России представил статистику по денежной массе за апрель 2024 года, согласно которой показатель вырос на +22% (г/г) до 103,3 трлн руб.

На протяжении последних 9 месяцев темп роста денежной массы замедлялся, и в марте динамика составила +17,4% (г/г), однако в апреле денежная масса (М2) выросла сразу на 3,7 трлн руб., что вернуло показатель на траекторию роста >20%.

❗️Денежная масса всегда оказывает сильное влияние на фондовый рынок:

1️⃣ Во-первых, сильный рост М2 является топливом для инфляции, а значит Центробанк будет долго удерживать процентные ставки на высоком уровне. Даже если ключевая ставка снизится с 16% до 12%, это всё равно будет считаться высоким показателем.

2️⃣ Во-вторых, через денежную массу мы можем прикинуть динамику банковского кредитования, поскольку соотношение денежной массы и денежной базы является прямым следствием создания кредитов в банковской системе. Данное соотношение называют денежным мультипликатором. Последние 7 месяцев этот мультипликатор активно растёт, и в апреле достиг исторического максимума. Это говорит о том, что российские банки активно выдают кредиты.

В свою очередь, бурный рост кредитования окажет положительное влияние на результаты банков в 2024 году, и особенно в 2025 году, когда они смогут распустить часть резервов и увеличить чистую прибыль.

3️⃣ В-третьих, капитализация фондового рынка в долгосрочной перспективе стремится к денежной массе. Сейчас капитализация составляет 63,2 трлн руб. (или 61,2% денежной массы), из чего можно сделать вывод, что отечественный рынок акций по-прежнему выглядит недорогим по сравнению с денежной массой.

❓Какие драйверы роста есть у российского фондового рынка?

Летом ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может поступить на рынок акций. Кроме того, в августе ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб. Таким образом, ликвидности для роста рынка акций будет достаточно.

👉 По имеющейся статистике, на месяц май на отечественном фондовом рынке часто приходится коррекция. На текущий момент майское снижение индекса Мосбиржи (#micex) составляет скромные -0,6%, посмотрим как будет развиваться движение далее. Если индекс продолжит коррекцию и протестирует уровень поддержки 3300 пунктов, это может стать хорошей возможностью для формирования долгосрочных позиций, в расчёте на летний приток ликвидности (согласно вышеуказанным факторам).

Если же коррекцию широким фронтом мы не увидим, то продолжим точечно подкупать перспективные и недооценённые идеи, которые всегда есть на рынке. Разумеется, рабочая таблица для премиум-подписчиков с целевыми уровнями на покупку и продажу продолжает обновляться, да и я вас всегда держу в курсе всех своих изменений в инвестиционном портфеле.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Центробанк России представил статистику по денежной массе за апрель 2024 года, согласно которой показатель вырос на +22% (г/г) до 103,3 трлн руб.

На протяжении последних 9 месяцев темп роста денежной массы замедлялся, и в марте динамика составила +17,4% (г/г), однако в апреле денежная масса (М2) выросла сразу на 3,7 трлн руб., что вернуло показатель на траекторию роста >20%.

❗️Денежная масса всегда оказывает сильное влияние на фондовый рынок:

1️⃣ Во-первых, сильный рост М2 является топливом для инфляции, а значит Центробанк будет долго удерживать процентные ставки на высоком уровне. Даже если ключевая ставка снизится с 16% до 12%, это всё равно будет считаться высоким показателем.

2️⃣ Во-вторых, через денежную массу мы можем прикинуть динамику банковского кредитования, поскольку соотношение денежной массы и денежной базы является прямым следствием создания кредитов в банковской системе. Данное соотношение называют денежным мультипликатором. Последние 7 месяцев этот мультипликатор активно растёт, и в апреле достиг исторического максимума. Это говорит о том, что российские банки активно выдают кредиты.

В свою очередь, бурный рост кредитования окажет положительное влияние на результаты банков в 2024 году, и особенно в 2025 году, когда они смогут распустить часть резервов и увеличить чистую прибыль.

3️⃣ В-третьих, капитализация фондового рынка в долгосрочной перспективе стремится к денежной массе. Сейчас капитализация составляет 63,2 трлн руб. (или 61,2% денежной массы), из чего можно сделать вывод, что отечественный рынок акций по-прежнему выглядит недорогим по сравнению с денежной массой.

❓Какие драйверы роста есть у российского фондового рынка?

Летом ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может поступить на рынок акций. Кроме того, в августе ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб. Таким образом, ликвидности для роста рынка акций будет достаточно.

👉 По имеющейся статистике, на месяц май на отечественном фондовом рынке часто приходится коррекция. На текущий момент майское снижение индекса Мосбиржи (#micex) составляет скромные -0,6%, посмотрим как будет развиваться движение далее. Если индекс продолжит коррекцию и протестирует уровень поддержки 3300 пунктов, это может стать хорошей возможностью для формирования долгосрочных позиций, в расчёте на летний приток ликвидности (согласно вышеуказанным факторам).

Если же коррекцию широким фронтом мы не увидим, то продолжим точечно подкупать перспективные и недооценённые идеи, которые всегда есть на рынке. Разумеется, рабочая таблица для премиум-подписчиков с целевыми уровнями на покупку и продажу продолжает обновляться, да и я вас всегда держу в курсе всех своих изменений в инвестиционном портфеле.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

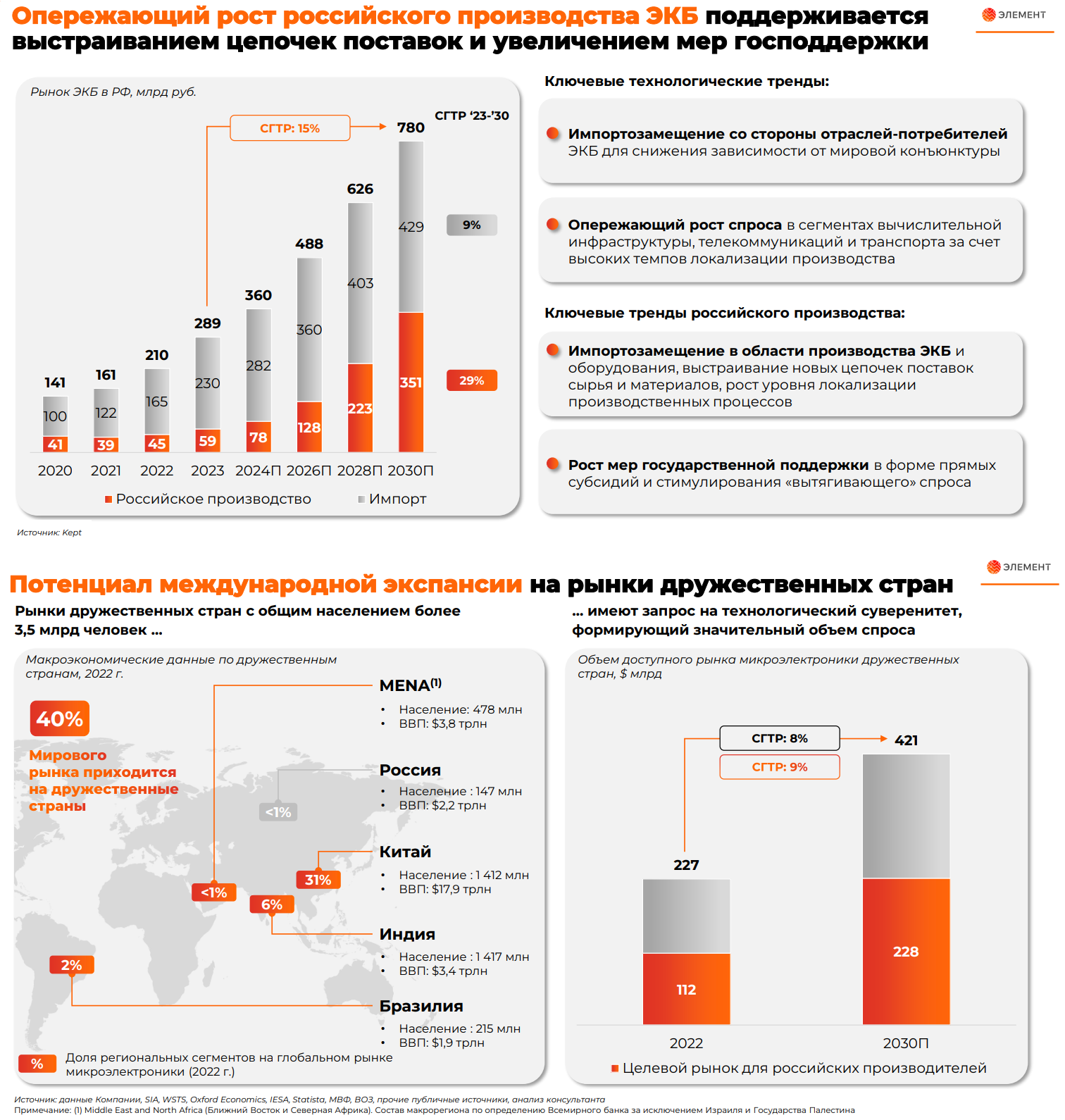

ГК «Элемент»: общение с компанией

🧑🏼💻 В конце апреля мы с вами тщательно прожарили ГК «Элемент», в преддверии предстоящего IPO, а сегодня хочу поделиться с вами тезисами закрытой встречи с компанией, которая любезно пригласила меня на общение с ними в формате видео-конференции, за что им отдельное спасибо.

Такая открытость к частным инвесторам не может не радовать, и на фоне амбициозных задач, которые ставит перед собой ГК «Элемент», этот инвестиционный кейс может оказаться очень даже успешным.

Но обо всём по порядку:

🔸 Начнём, пожалуй, с финансовых показателей компании за 2023 год, согласно которым выручка увеличилась на +46% до 35,8 млрд руб., показатель EBITDA прибавил на +68% до 8,7 млрд, а чистая прибыль практически удвоилась, достигнув 5,3 млрд руб.

🔸 Убедительная динамика основных фин. показателей вполне объяснима: в новых санкционных реалиях отмечается резкий спрос на российскую электронную компонентную базу. На этом фоне свежая новость о том, что ГК «Элемент» столкнулась с повышенным спросом на новый микроконтроллер собственной разработки MIK32 «Амур», выглядит совершенно логичной и ожидаемой.

🔸 Доля ГК «Элемент» в российском производстве электронно-компонентной базы (ЭКБ) уже превысила 50%, а в продуктовом портфеле значится более 2000 различных видов продукции.

🔸 По итогам 2023 года уровень долговой нагрузки по соотношению NetDebt/EBITDA оценивался на уровне 1,3х, и это даёт хорошую возможность для запуска трёхлетнего инвестиционного цикла, направленного на развитие бизнеса - в частности, в расширение существующих и создание новых производственных мощностей, а также разработку новой продукции и технологий.

Среди инвестиционных проектов компания отметила расширение производства интегральных микросхем, модернизацию кристальных производств и запуск линий по корпусированию микросхем в пластик. Также планируется запуск в серийное производство серии 32-разрядных микроконтроллеров, создание линейки модулей связи и навигации, а также линейки электронной компонентной базы для нужд промышленности и энергетического сектора.

Впрочем, рост CAPEX виден уже даже в пресс-релизе компании по МСФО за 2023 год: кап. затраты за этот период составили 11,8 млрд руб. (против 3,1 млрд руб. годом ранее). Но бояться этого не нужно: в самом пике инвестиционной программы долговая нагрузка ожидается на уровне не выше 3х, после чего последует её снижение.

🔸В планах ГК «Элемент» значится выход на международные рынки дружественных стран и укрепление позиций за пределами России. Амбиций у менеджмента много, технические возможности имеются, и на фоне действующей постоянной гос.поддержки покорение всех этих целей представляется совершенно реальным! Уже сейчас компания имеет присутствие в 5 странах, и с каждым годом этот список будет расширяться.

🔸 ГК «Элемент» - это российский гигант в области производства и разработки стратегически важной продукции, на которую всегда будет высокий спрос (тем более в отсутствии зарубежных конкурентов): чипы для банковских, SIM и транспортных карт, чипы для загранпаспортов, карт ОМС и других электронных документов, модули спутниковой связи, а также системы навигации и элементы управления для транспорта. Всего более 2 тысяч наименований. Вы можете представить без этой продукции свою повседневную жизнь? То-то же!

👉 Продолжаем с нетерпением ждать официальной новости об IPO ГК «Элемент», которая может стать самым крупным размещением для российского технологического сектора за последние несколько лет, и очень хочется верить, что ценник на IPO будет адекватным, предоставив нам хороший шанс вложиться в эту перспективную историю. Ждать уже осталось недолго!

❤️ Спасибо, что оставили лайк под этим постом! Для меня это главная мотивация трудиться дальше и радовать вас качественным и уникальным контентом, в том числе с закрытых мероприятий.

© Инвестируй или проиграешь

🧑🏼💻 В конце апреля мы с вами тщательно прожарили ГК «Элемент», в преддверии предстоящего IPO, а сегодня хочу поделиться с вами тезисами закрытой встречи с компанией, которая любезно пригласила меня на общение с ними в формате видео-конференции, за что им отдельное спасибо.

Такая открытость к частным инвесторам не может не радовать, и на фоне амбициозных задач, которые ставит перед собой ГК «Элемент», этот инвестиционный кейс может оказаться очень даже успешным.

Но обо всём по порядку:

🔸 Начнём, пожалуй, с финансовых показателей компании за 2023 год, согласно которым выручка увеличилась на +46% до 35,8 млрд руб., показатель EBITDA прибавил на +68% до 8,7 млрд, а чистая прибыль практически удвоилась, достигнув 5,3 млрд руб.

🔸 Убедительная динамика основных фин. показателей вполне объяснима: в новых санкционных реалиях отмечается резкий спрос на российскую электронную компонентную базу. На этом фоне свежая новость о том, что ГК «Элемент» столкнулась с повышенным спросом на новый микроконтроллер собственной разработки MIK32 «Амур», выглядит совершенно логичной и ожидаемой.

🔸 Доля ГК «Элемент» в российском производстве электронно-компонентной базы (ЭКБ) уже превысила 50%, а в продуктовом портфеле значится более 2000 различных видов продукции.

🔸 По итогам 2023 года уровень долговой нагрузки по соотношению NetDebt/EBITDA оценивался на уровне 1,3х, и это даёт хорошую возможность для запуска трёхлетнего инвестиционного цикла, направленного на развитие бизнеса - в частности, в расширение существующих и создание новых производственных мощностей, а также разработку новой продукции и технологий.

Среди инвестиционных проектов компания отметила расширение производства интегральных микросхем, модернизацию кристальных производств и запуск линий по корпусированию микросхем в пластик. Также планируется запуск в серийное производство серии 32-разрядных микроконтроллеров, создание линейки модулей связи и навигации, а также линейки электронной компонентной базы для нужд промышленности и энергетического сектора.