👔 День инвестора HENDERSON и Стратегия Компании на 2025 год

Готова запись вчерашнего эфира со Дня инвестора HENDERSON. IR директор компании Константин Гедымин подробно рассказал про ситуацию в секторе, зависимость бизнеса от текущих макроэкономических и геополитических условий. Также были раскрыты операционные результаты января.

📈 Достигнутые показатели оказались на уровне ожиданий, а некоторые (онлайн продажи) даже превзошли их. Параллельно менеджмент анонсировал стратегические цели до 2028 года, о которых также подробно поговорили на эфире.

❓ Чего все-таки ждать от компании в случае заключения мирового соглашения? И насколько потенциальный возврат западных конкурентов может повлиять на результаты HENDERSON?

☝️ Ответы на эти и многие другие вопросы мы осветили в эфире. Не пропустите:

📌 Youtube: https://youtu.be/zRZvJWPr6J0

📌 ВК: https://vk.com/video-142674707_456239512

📌 Rutube: https://rutube.ru/video/6fb47e2a4cdb3de20ab5f6ea9b3e6d63/?r=wd

Таймкоды:

00:00 - Текущая ситуация на рынке

02:35 - Ключевые операционные показатели за январь 2025

05:00 - Стратегия компании в случае возврата конкурентов

10:13 - Мотивация персонала и менеджмента

16:30 - Стратегия развития

18:48 - Географическая экспансия, выход на международный рынок

20:45 - Как будет развиваться сеть салонов

24:26 - Выручка с квадратного метра и LFL

27:46 - Ценообразование и инфляция

30:42 - Прогнозы роста компании

33:45 - Доля HENDERSON на рынке России и амбиции менеджмента

37:50 - Опережающая динамика роста выручки в онлайн каналах

43:13 - Строительство Распределительного Центра в Шереметьево

47:32 - Создание коллекций

50:26 - Тренды мужской моды

53:50 - Команда и обучение персонала

56:17 - Ассортимент одежды

58:07 - Долговая нагрузка и облигации

01:01:05 - Дивидендная политика и выплаты

01:02:00 - Динамика акций за 2024 год

01:02:47 - Выбор тикера и акционеры

01:04:53 - Стратегическое инвестирование и индексы

01:08:53 Доля free-float и перспективы роста

01:09:49 - Сравнение с другими рынками

01:13:47 - Мировые лидеры индустрии мужской моды

01:15:39 - Где шьется продукция

01:16:40 - Нюансы с трансграничными переводами и SWIFT

01:19:11 - Маркетинговые расходы, эффективность рекламы

01:23:12 - Актуальные прогнозы аналитиков по выручке и цене акций

01:24:30 - Заключение

#HNFG #эфир #вебинар

Готова запись вчерашнего эфира со Дня инвестора HENDERSON. IR директор компании Константин Гедымин подробно рассказал про ситуацию в секторе, зависимость бизнеса от текущих макроэкономических и геополитических условий. Также были раскрыты операционные результаты января.

📈 Достигнутые показатели оказались на уровне ожиданий, а некоторые (онлайн продажи) даже превзошли их. Параллельно менеджмент анонсировал стратегические цели до 2028 года, о которых также подробно поговорили на эфире.

❓ Чего все-таки ждать от компании в случае заключения мирового соглашения? И насколько потенциальный возврат западных конкурентов может повлиять на результаты HENDERSON?

☝️ Ответы на эти и многие другие вопросы мы осветили в эфире. Не пропустите:

📌 Youtube: https://youtu.be/zRZvJWPr6J0

📌 ВК: https://vk.com/video-142674707_456239512

📌 Rutube: https://rutube.ru/video/6fb47e2a4cdb3de20ab5f6ea9b3e6d63/?r=wd

Таймкоды:

00:00 - Текущая ситуация на рынке

02:35 - Ключевые операционные показатели за январь 2025

05:00 - Стратегия компании в случае возврата конкурентов

10:13 - Мотивация персонала и менеджмента

16:30 - Стратегия развития

18:48 - Географическая экспансия, выход на международный рынок

20:45 - Как будет развиваться сеть салонов

24:26 - Выручка с квадратного метра и LFL

27:46 - Ценообразование и инфляция

30:42 - Прогнозы роста компании

33:45 - Доля HENDERSON на рынке России и амбиции менеджмента

37:50 - Опережающая динамика роста выручки в онлайн каналах

43:13 - Строительство Распределительного Центра в Шереметьево

47:32 - Создание коллекций

50:26 - Тренды мужской моды

53:50 - Команда и обучение персонала

56:17 - Ассортимент одежды

58:07 - Долговая нагрузка и облигации

01:01:05 - Дивидендная политика и выплаты

01:02:00 - Динамика акций за 2024 год

01:02:47 - Выбор тикера и акционеры

01:04:53 - Стратегическое инвестирование и индексы

01:08:53 Доля free-float и перспективы роста

01:09:49 - Сравнение с другими рынками

01:13:47 - Мировые лидеры индустрии мужской моды

01:15:39 - Где шьется продукция

01:16:40 - Нюансы с трансграничными переводами и SWIFT

01:19:11 - Маркетинговые расходы, эффективность рекламы

01:23:12 - Актуальные прогнозы аналитиков по выручке и цене акций

01:24:30 - Заключение

#HNFG #эфир #вебинар

YouTube

День инвестора HENDERSON и Стратегия Компании на 2025 год

Интересно побеседовали с IR директором компании HENDERSON. Константином Гедымин подробно рассказал про ситуацию в секторе фэшн ритейла и в бизнесе HENDERSON в частности.

********************************************************************

МОИ КАНАЛЫ

Телеграм…

********************************************************************

МОИ КАНАЛЫ

Телеграм…

👍69❤18🔥4🤔1

📦 Отчет Ozon за 2024 год

Завтра Ozon опубликует финансовый отчет за 4 квартал и полный 2024 год. Ожидаю увидеть сильные результаты, подробно разберу их для вас отдельным постом.

🎞 В 14:00 компания также проведет эфир с топ-менеджментом. Надеюсь, что помимо финансовых показателей будут озвучены прогнозы на 2025 год.

📌 К эфиру все желающие смогут подключиться по ссылке: https://www.youtube.com/live/-Nyzeawbw5g?si=N_hBhE2BVDq-ax9-

#OZON

Завтра Ozon опубликует финансовый отчет за 4 квартал и полный 2024 год. Ожидаю увидеть сильные результаты, подробно разберу их для вас отдельным постом.

🎞 В 14:00 компания также проведет эфир с топ-менеджментом. Надеюсь, что помимо финансовых показателей будут озвучены прогнозы на 2025 год.

📌 К эфиру все желающие смогут подключиться по ссылке: https://www.youtube.com/live/-Nyzeawbw5g?si=N_hBhE2BVDq-ax9-

#OZON

YouTube

Ozon - итоги 2024 года и приоритеты развития

27 февраля едем в гости к Ozon. В этот день компания опубликует финрезы за 4 квартал и весь 2024 год. Вместе с топ-менеджерами разберем отчет, поговорим о замедлении е-коммерс, перспективах финтеха и прогнозах компании на 2025 год. И, конечно, Назар задаст…

👍60❤19😁2

🌻 Лента продолжает приятно удивлять

👌 3 квартал прошлого года стал последним, в котором прирост результатов включал в себя присоединение сети "Монетка". А это значит, что в 4 квартале мы видим уже чистые органические результаты, на которые рынок и будет ориентироваться в будущем.

📊 По итогам 4 квартала:

📈 Выручка выросла на 18,4% г/г. Отличные результаты демонстрируют магазины малого формата: +23,8% г/г и супермаркеты: +35,8%. Гипермаркеты показывают себя чуть слабее (+10,9% г/г). Но если вспомнить, что было раньше (до начала трансформации ) - то сейчас все выглядит весьма неплохо. Лента не просто купила "Монетку", но и провела качественную внутреннюю оптимизацию, позволившую увеличить темпы роста продаж. Компания сократила часть неэффективных площадей (на 2,1% в гипермаркетах и 4,5% в супермаркетах). А также, поработала над ассортиментом.

📈 Сопоставимые LFL-продажи выросли на 11,3% г/г, что выше инфляции. Это произошло не только за счет среднего чека, но и за счет трафика (+2,6%). Положительную динамику показывает даже трафик в гипермаркетах (+1,8%), что объективно демонстрирует результат проделанной работы. Если выручку и сопоставимые продажи можно поднять за счет новых магазинов и цен, то трафик - наиболее честный маркер работы менеджмента.

😐 Проводя оптимизацию, Лента похоже (надеюсь временно) приостановила активное развитие онлайн-сегмента. Продажи сократились на 4,8%. По итогам года динамика получше, есть рост на 16,7%. Впрочем, если аналогичные успехи в оффлайне продолжатся, то это и не страшно. Сложно держать фокус одновременно на всех направлениях.

🤔 После покупки "Монетки" амбиции Ленты на рынке M&A не закончились. Компания приобрела сеть "Улыбка радуги". Сейчас ходят слухи о том, что холдинг Алексея Мордашова (владеющего в том числе и Лентой) хочет приобрести сеть "Азбука вкуса". Которая, в теории, в дальнейшем сможет интегрироваться с Лентой.

📌 Осталась ли идея в акциях Ленты по текущим ценам - сможем точнее сказать после выхода финансового отчета. Лента, несмотря на хороший рост, остается темной лошадкой в секторе ритейла, в отличие от красивого и прозрачного кейса Х5. Но она, однозначно, заслуживает внимания.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👌 3 квартал прошлого года стал последним, в котором прирост результатов включал в себя присоединение сети "Монетка". А это значит, что в 4 квартале мы видим уже чистые органические результаты, на которые рынок и будет ориентироваться в будущем.

📊 По итогам 4 квартала:

📈 Выручка выросла на 18,4% г/г. Отличные результаты демонстрируют магазины малого формата: +23,8% г/г и супермаркеты: +35,8%. Гипермаркеты показывают себя чуть слабее (+10,9% г/г). Но если вспомнить, что было раньше (до начала трансформации ) - то сейчас все выглядит весьма неплохо. Лента не просто купила "Монетку", но и провела качественную внутреннюю оптимизацию, позволившую увеличить темпы роста продаж. Компания сократила часть неэффективных площадей (на 2,1% в гипермаркетах и 4,5% в супермаркетах). А также, поработала над ассортиментом.

📈 Сопоставимые LFL-продажи выросли на 11,3% г/г, что выше инфляции. Это произошло не только за счет среднего чека, но и за счет трафика (+2,6%). Положительную динамику показывает даже трафик в гипермаркетах (+1,8%), что объективно демонстрирует результат проделанной работы. Если выручку и сопоставимые продажи можно поднять за счет новых магазинов и цен, то трафик - наиболее честный маркер работы менеджмента.

😐 Проводя оптимизацию, Лента похоже (надеюсь временно) приостановила активное развитие онлайн-сегмента. Продажи сократились на 4,8%. По итогам года динамика получше, есть рост на 16,7%. Впрочем, если аналогичные успехи в оффлайне продолжатся, то это и не страшно. Сложно держать фокус одновременно на всех направлениях.

🤔 После покупки "Монетки" амбиции Ленты на рынке M&A не закончились. Компания приобрела сеть "Улыбка радуги". Сейчас ходят слухи о том, что холдинг Алексея Мордашова (владеющего в том числе и Лентой) хочет приобрести сеть "Азбука вкуса". Которая, в теории, в дальнейшем сможет интегрироваться с Лентой.

📌 Осталась ли идея в акциях Ленты по текущим ценам - сможем точнее сказать после выхода финансового отчета. Лента, несмотря на хороший рост, остается темной лошадкой в секторе ритейла, в отличие от красивого и прозрачного кейса Х5. Но она, однозначно, заслуживает внимания.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍172❤34🔥10

This media is not supported in your browser

VIEW IN TELEGRAM

👍51🤔3❤1😱1

📈 Ozon завершил 2024 год с сильными результатами

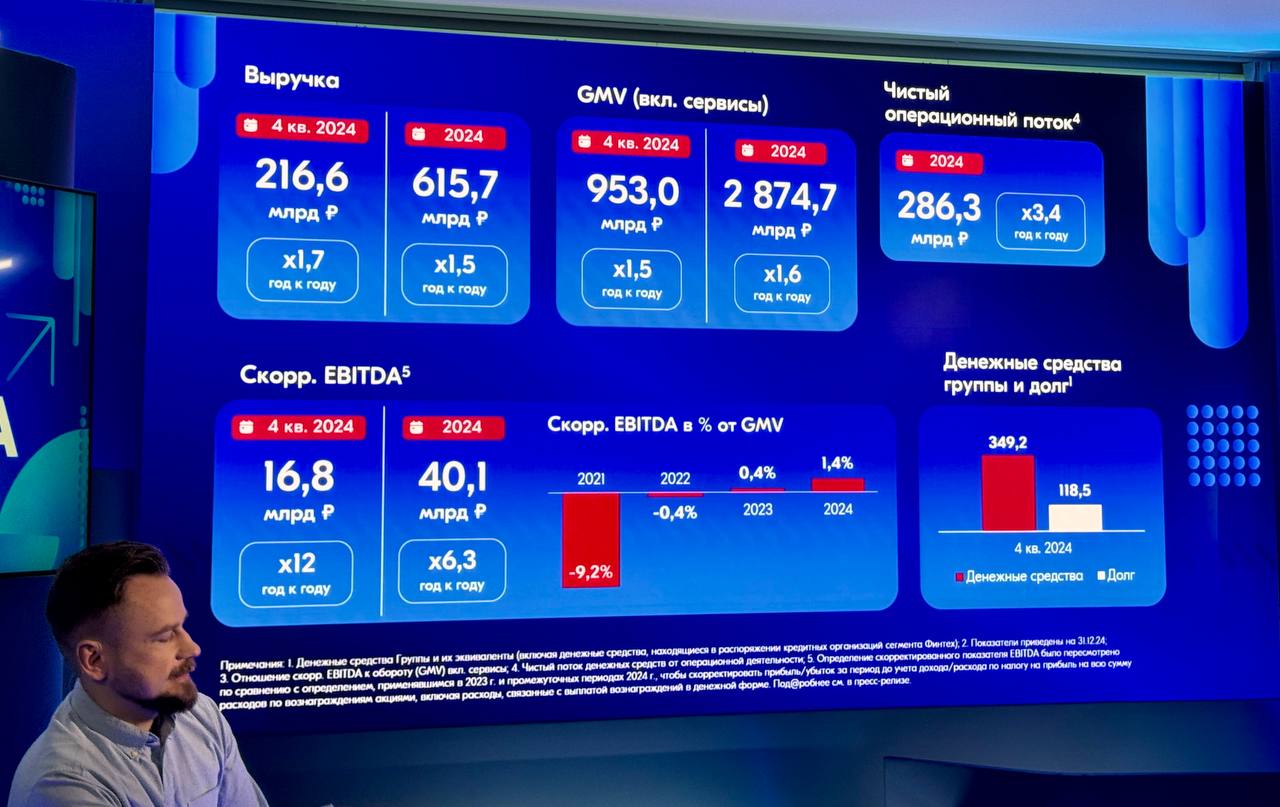

Компания Ozon опубликовала отчет за 2024 год, демонстрируя впечатляющие темпы роста. Выручка увеличилась на 45% г/г и достигла 615,7 млрд рублей, а в четвертом квартале рост составил 69% г/г до 216,6 млрд рублей. Существенное ускорение в конце года связано с развитием финтех-направления, увеличением оборота маркетплейса и ростом частоты заказов.

💰 Валовая прибыль удвоилась за год и составила 99,9 млрд рублей (+126% г/г). В четвертом квартале она показала рост в 2,6 раза, достигнув 35,7 млрд рублей. Это произошло благодаря повышению эффективности монетизации маркетплейса и расширению финансовых сервисов.

📊 Скорректированная EBITDA достигла рекордных 40,1 млрд рублей. В четвертом квартале показатель увеличился в 12 раз и составил 16,8 млрд рублей. Ozon не только наращивает масштабы бизнеса, но и улучшает рентабельность, несмотря на продолжающиеся инвестиции в развитие.

🚀 Финтех становится ключевым драйвером роста, его выручка утроилась до 93,3 млрд рублей (+191% г/г), а EBITDA сегмента выросла в 2,4 раза до 32,4 млрд рублей. Количество клиентов уже больше 30 млн человек. Объем привлеченных средств на конец года составил 193 млрд рублей (+3,6x г/г), а выданные кредиты достигли 89,1 млрд рублей (+91% г/г). Развитие финтеха стало возможным благодаря расширению продуктовой линейки: были запущены накопительные счета для бизнеса, онлайн-бухгалтерия, страховые продукты и новые кредитные сервисы. Ozon Карта стала основным платежным средством на маркетплейсе, а также активно используется за его пределами – операции вне платформы составили более 40% от общего объема транзакций. Рост числа активных пользователей способствовал увеличению оборотов и спроса на банковские услуги. В 2025 году компания ожидает дальнейший рост выручки финтеха более чем на 70%.

🛍 E-commerce также показал позитивные результаты. Оборот GMV вырос на 64% и превысил 2,8 трлн рублей, а EBITDA достигла рекордных 40,1 млрд рублей.

💸 Денежный поток от операционной деятельности вырос в 3,4 раза до 286,3 млрд рублей, что значительно превышает обязательства компании. Ozon сохраняет низкую долговую нагрузку, что дает ему финансовую гибкость для дальнейшего развития.

📅 Прогнозы на 2025 год остаются оптимистичными: GMV может вырасти еще на 30-40%, а EBITDA – удвоиться и достичь 70-90 млрд рублей. Компания продолжает экспансию в регионы, расширяет ассортимент и увеличивает предложение финансовых сервисов.

📌 Итог: Ozon подтверждает свою способность эффективно расти даже в условиях сложной макроэкономической среды. Бизнес выходит на новый уровень прибыльности, что делает компанию перспективной для долгосрочных инвесторов.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Ozon опубликовала отчет за 2024 год, демонстрируя впечатляющие темпы роста. Выручка увеличилась на 45% г/г и достигла 615,7 млрд рублей, а в четвертом квартале рост составил 69% г/г до 216,6 млрд рублей. Существенное ускорение в конце года связано с развитием финтех-направления, увеличением оборота маркетплейса и ростом частоты заказов.

💰 Валовая прибыль удвоилась за год и составила 99,9 млрд рублей (+126% г/г). В четвертом квартале она показала рост в 2,6 раза, достигнув 35,7 млрд рублей. Это произошло благодаря повышению эффективности монетизации маркетплейса и расширению финансовых сервисов.

📊 Скорректированная EBITDA достигла рекордных 40,1 млрд рублей. В четвертом квартале показатель увеличился в 12 раз и составил 16,8 млрд рублей. Ozon не только наращивает масштабы бизнеса, но и улучшает рентабельность, несмотря на продолжающиеся инвестиции в развитие.

🚀 Финтех становится ключевым драйвером роста, его выручка утроилась до 93,3 млрд рублей (+191% г/г), а EBITDA сегмента выросла в 2,4 раза до 32,4 млрд рублей. Количество клиентов уже больше 30 млн человек. Объем привлеченных средств на конец года составил 193 млрд рублей (+3,6x г/г), а выданные кредиты достигли 89,1 млрд рублей (+91% г/г). Развитие финтеха стало возможным благодаря расширению продуктовой линейки: были запущены накопительные счета для бизнеса, онлайн-бухгалтерия, страховые продукты и новые кредитные сервисы. Ozon Карта стала основным платежным средством на маркетплейсе, а также активно используется за его пределами – операции вне платформы составили более 40% от общего объема транзакций. Рост числа активных пользователей способствовал увеличению оборотов и спроса на банковские услуги. В 2025 году компания ожидает дальнейший рост выручки финтеха более чем на 70%.

🛍 E-commerce также показал позитивные результаты. Оборот GMV вырос на 64% и превысил 2,8 трлн рублей, а EBITDA достигла рекордных 40,1 млрд рублей.

💸 Денежный поток от операционной деятельности вырос в 3,4 раза до 286,3 млрд рублей, что значительно превышает обязательства компании. Ozon сохраняет низкую долговую нагрузку, что дает ему финансовую гибкость для дальнейшего развития.

📅 Прогнозы на 2025 год остаются оптимистичными: GMV может вырасти еще на 30-40%, а EBITDA – удвоиться и достичь 70-90 млрд рублей. Компания продолжает экспансию в регионы, расширяет ассортимент и увеличивает предложение финансовых сервисов.

📌 Итог: Ozon подтверждает свою способность эффективно расти даже в условиях сложной макроэкономической среды. Бизнес выходит на новый уровень прибыльности, что делает компанию перспективной для долгосрочных инвесторов.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍159❤40🔥9😁6🐳5😱1

🛢 Газпромнефть: пора продавать?

🔢 На российском рынке стартует сезон годовых финансовых отчетов. Настало время взять в руки калькуляторы и погрузиться в цифры! Сегодня начнем с Газпромнефти.

🏭 С операционной точки зрения, год завершился неплохо. Добыча подросла на 5,5% г/г, а переработка на 1,1%. В условиях продолжающейся СВО и атак на НПЗ, Газпромнефть выгодно выделяется на фоне конкурентов расположением мощностей. Один из заводов находится в Москве (которая защищена лучше регионов). А второй - в Омске, куда беспилотники не долетают.

📊 Выручка выросла на 16,5% г/г, а скорректированная EBITDA на 5,8%. Однако, чистая прибыль, при этом, упала на 25,2%. Надо разбираться, в чем дело!

🔍 Если копнуть отчет поглубже, то видно, что трудности начались уже на уровне операционной прибыли, сократившейся на 5,8%. Основной вклад внес рост расходов на приобретение сырья (обратная сторона высокой доли переработки в структуре бизнеса) и налогов (в том числе, отложенный налог на прибыль).

✔️ Соотношение ND/EBITDA увеличилось с 0,26х до 0,61х. Но процентные доходы пока не оказывают существенного влияния на прибыль. За это можно не переживать.

❗️Отчет получился средненький. Смущает стагнация операционной прибыли и падение чистой прибыли. Не будем забывать, что Газпромнефть уже в начале этого года попала в SDN лист! Что будет давить на маржинальность, если конечно санкции не будут сняты.

🧮 Оценивается Газпромнефть примерно в 6,1 годовых прибылей. Сделать полноценное сравнение с сектором мы сможем лишь после выхода остальных отчетов. Однако, если смотреть через E/P = 16,4%, то кажется, что это много для текущего рынка, с безрисковой ставкой в 21%. Тем более, рисков в нефтянке хоть отбавляй: тут и санкции (которые уже во многом реализовались), и волатильность цен на нефть, и возможное снижение дивидендов.

❗️Напомню, что компания в последнее время платила 75% от прибыли вместо привычных 50%, так как Газпром очень остро нуждался в денежном потоке. Но сейчас ситуация может измениться. Газпрому снизили налоговое бремя. А вот риски для самой Газпромнефти, наоборот, выросли. Поэтому, допускаю возвращение доли прибыли на дивиденды к 50% из соображений осторожности. Если это произойдет - негативный эффект в котировках не заставит себя ждать.

📌 Возможно, если акции Газпромнефти уже есть в вашем портфеле, не стоит бросаться их продавать. Но с покупкой сейчас я бы повременил. Как минимум, до того момента, пока не увидим насколько серьезно влияние санкций и какие планы компании по дивидендам.

#SIBN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔢 На российском рынке стартует сезон годовых финансовых отчетов. Настало время взять в руки калькуляторы и погрузиться в цифры! Сегодня начнем с Газпромнефти.

🏭 С операционной точки зрения, год завершился неплохо. Добыча подросла на 5,5% г/г, а переработка на 1,1%. В условиях продолжающейся СВО и атак на НПЗ, Газпромнефть выгодно выделяется на фоне конкурентов расположением мощностей. Один из заводов находится в Москве (которая защищена лучше регионов). А второй - в Омске, куда беспилотники не долетают.

📊 Выручка выросла на 16,5% г/г, а скорректированная EBITDA на 5,8%. Однако, чистая прибыль, при этом, упала на 25,2%. Надо разбираться, в чем дело!

🔍 Если копнуть отчет поглубже, то видно, что трудности начались уже на уровне операционной прибыли, сократившейся на 5,8%. Основной вклад внес рост расходов на приобретение сырья (обратная сторона высокой доли переработки в структуре бизнеса) и налогов (в том числе, отложенный налог на прибыль).

✔️ Соотношение ND/EBITDA увеличилось с 0,26х до 0,61х. Но процентные доходы пока не оказывают существенного влияния на прибыль. За это можно не переживать.

❗️Отчет получился средненький. Смущает стагнация операционной прибыли и падение чистой прибыли. Не будем забывать, что Газпромнефть уже в начале этого года попала в SDN лист! Что будет давить на маржинальность, если конечно санкции не будут сняты.

🧮 Оценивается Газпромнефть примерно в 6,1 годовых прибылей. Сделать полноценное сравнение с сектором мы сможем лишь после выхода остальных отчетов. Однако, если смотреть через E/P = 16,4%, то кажется, что это много для текущего рынка, с безрисковой ставкой в 21%. Тем более, рисков в нефтянке хоть отбавляй: тут и санкции (которые уже во многом реализовались), и волатильность цен на нефть, и возможное снижение дивидендов.

❗️Напомню, что компания в последнее время платила 75% от прибыли вместо привычных 50%, так как Газпром очень остро нуждался в денежном потоке. Но сейчас ситуация может измениться. Газпрому снизили налоговое бремя. А вот риски для самой Газпромнефти, наоборот, выросли. Поэтому, допускаю возвращение доли прибыли на дивиденды к 50% из соображений осторожности. Если это произойдет - негативный эффект в котировках не заставит себя ждать.

📌 Возможно, если акции Газпромнефти уже есть в вашем портфеле, не стоит бросаться их продавать. Но с покупкой сейчас я бы повременил. Как минимум, до того момента, пока не увидим насколько серьезно влияние санкций и какие планы компании по дивидендам.

#SIBN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍241❤72🔥16🤔5

🏗 Что происходит с рынком недвижимости?

Данный вопрос меня интересует последние 3 года, с тех пор, как взял льготную ипотеку. Несмотря на то, что многие эксперты не ожидали роста цен на недвижимость в 2022-2024 годах, мой объект подорожал на 40% за этот период.

📈 Квартира или машиноместо в долгосрочной перспективе позволяют сохранять вложенный капитал, особенно, если этот объект был выбран в востребованной локации. Параллельно их можно сдавать, это будет приносить стабильный денежный поток на протяжении всего периода владения, что я и делаю.

📣 Как вы уже знаете, наверное, 1 марта пройдет конференция Смартлаба по облигациям, где будет большое количество эмитентов, в том числе из сектора недвижимости. Точно планирую сходить на выступление представителей застройщика А101 по теме "Как инвестировать в девелопмент".

📈 С конца июля 2022 года (когда я брал ипотеку) в РФ сильно изменилась макроэкономическая ситуация (ключевая ставка выросла с 8 до 21%.) Параллельно отменили ипотеку с господдержкой, увеличили размер начального взноса и ужесточили критерии по заемщикам. Интересно узнать из первоисточника, как это повлияло на сектор в целом и бизнес А-101 в частности. Ведь данный девелопер достаточно крупный, занимает 3е место на Московском рынке и является лидером в Новой Москве.

💼 Инвестировать в недвижимость в современном мире можно множеством способов. Помимо традиционной покупки квартиры или другого объекта, можно вложиться в биржевые инструменты. На Мосбирже, например, доступны акции и облигации застройщиков, а также множество ЗПИФов на индустриальную и коммерческую недвижимость. В связи с чем особенно интересно будет узнать не от аналитиков, а напрямую от застройщика, есть ли еще жизнь в этом сегменте. Мне удалось выяснить чуть больше деталей по темам, которые представители А101 планируют затронуть во время выступления:

✔️Обзор ситуации на рынке девелоперов?

✔️ Насколько сохранился спрос с текущими ипотечными ставками?

✔️ На что обращать внимание инвестору при принятии инвестиционных решений в секторе недвижимости?

✔️ На какие доверенные источники можно опираться при поиске информации.

✔️ Представители компании затронут не только текущее состояние застройщиков и их ценные бумаги, но также вопрос инвестирования в коммерческую недвижимость в сложившихся условиях.

☝️ Лично мне данная тема весьма актуальна, собираю сейчас максимальный объем информации, потому что планирую приобретать в перспективе еще объекты. Поделюсь с вами итогами выступления и кулуарных бесед с эмитентом.

📈 Напомню, компания А101, хоть и не имеет акций на бирже, но размещен один облигационный выпуск. В ноябре я разбирал данного девелопера, который даже сейчас чувствует себя лучше, чем многие публичные представители сектора. И на этом фоне проверим, удалось ли компании сохранить свои темпы роста и улучшить результаты по сравнению с 2023 годом.

📌 Резюмируя, встреча обещает быть очень интересной. Если вы планируете на конференцию и интересуетесь сектором недвижимости, то рекомендую посетить данную сессию. В любом случае, я подготовлю резюме и поделюсь с вами собственным мнением.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный вопрос меня интересует последние 3 года, с тех пор, как взял льготную ипотеку. Несмотря на то, что многие эксперты не ожидали роста цен на недвижимость в 2022-2024 годах, мой объект подорожал на 40% за этот период.

📈 Квартира или машиноместо в долгосрочной перспективе позволяют сохранять вложенный капитал, особенно, если этот объект был выбран в востребованной локации. Параллельно их можно сдавать, это будет приносить стабильный денежный поток на протяжении всего периода владения, что я и делаю.

📣 Как вы уже знаете, наверное, 1 марта пройдет конференция Смартлаба по облигациям, где будет большое количество эмитентов, в том числе из сектора недвижимости. Точно планирую сходить на выступление представителей застройщика А101 по теме "Как инвестировать в девелопмент".

📈 С конца июля 2022 года (когда я брал ипотеку) в РФ сильно изменилась макроэкономическая ситуация (ключевая ставка выросла с 8 до 21%.) Параллельно отменили ипотеку с господдержкой, увеличили размер начального взноса и ужесточили критерии по заемщикам. Интересно узнать из первоисточника, как это повлияло на сектор в целом и бизнес А-101 в частности. Ведь данный девелопер достаточно крупный, занимает 3е место на Московском рынке и является лидером в Новой Москве.

💼 Инвестировать в недвижимость в современном мире можно множеством способов. Помимо традиционной покупки квартиры или другого объекта, можно вложиться в биржевые инструменты. На Мосбирже, например, доступны акции и облигации застройщиков, а также множество ЗПИФов на индустриальную и коммерческую недвижимость. В связи с чем особенно интересно будет узнать не от аналитиков, а напрямую от застройщика, есть ли еще жизнь в этом сегменте. Мне удалось выяснить чуть больше деталей по темам, которые представители А101 планируют затронуть во время выступления:

✔️Обзор ситуации на рынке девелоперов?

✔️ Насколько сохранился спрос с текущими ипотечными ставками?

✔️ На что обращать внимание инвестору при принятии инвестиционных решений в секторе недвижимости?

✔️ На какие доверенные источники можно опираться при поиске информации.

✔️ Представители компании затронут не только текущее состояние застройщиков и их ценные бумаги, но также вопрос инвестирования в коммерческую недвижимость в сложившихся условиях.

☝️ Лично мне данная тема весьма актуальна, собираю сейчас максимальный объем информации, потому что планирую приобретать в перспективе еще объекты. Поделюсь с вами итогами выступления и кулуарных бесед с эмитентом.

📈 Напомню, компания А101, хоть и не имеет акций на бирже, но размещен один облигационный выпуск. В ноябре я разбирал данного девелопера, который даже сейчас чувствует себя лучше, чем многие публичные представители сектора. И на этом фоне проверим, удалось ли компании сохранить свои темпы роста и улучшить результаты по сравнению с 2023 годом.

📌 Резюмируя, встреча обещает быть очень интересной. Если вы планируете на конференцию и интересуетесь сектором недвижимости, то рекомендую посетить данную сессию. В любом случае, я подготовлю резюме и поделюсь с вами собственным мнением.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍164❤53🔥10😁5🤔3😱2

💼 Рынок облигаций: взгляд экспертов Совкомбанка

Вчера посетил большую облигационную конференцию "Cbonds & Smart-Lab PRO облигации". Было интересно послушать мнение экспертов по текущей макроэкономической ситуации, а также узнать их прогнозы. Но еще интереснее было понять, что думаю крупные портфельные управляющие и аналитики банков про облигационный рынок. Ведь главный вопрос, который волнует многих - пора ли ли уже вкладываться в длинные бонды с постоянным купоном?

📣 Понравилось выступление директора управления по работе с эмитентами на долговых рынках Совкомбанка Екатерины Малеевой и заместителя начальника управления по работе на рынках долгового капитала Совкомбанка Али Фаталиева. Они рассказали о текущем состоянии и перспективах рынка облигаций.

Приведу тезисно основные моменты:

✔️ Рынок облигаций в этом году открылся бодро, и спрос на бонды не угасает.

✔️ В Совкомбанке недавно установлен рекорд: за неделю закрыли 8 книг первичных размещений на 75 млрд руб.

✔️ Банки активно скупают ОФЗ, что приводит к росту их цены и снижению доходности.

Тренды и прогнозы:

✔️ Эмитенты с рейтингом «ААА» готовы размещаться по ставке 21-22% на срок в среднем 1,5 года.

✔️ Активность на рынке облигаций во многом обусловлена активностью банков — ключевых игроков на рынке.

✔️ Еще одна причина активности — необходимость институционалов балансировать свои портфели. В прошлом году фокус был на флоатеры, а сейчас сместился на бумаги с постоянным купоном.

📌 Резюмируя, рынок облигаций продолжает демонстрировать высокую активность, и эксперты Совкомбанка ожидают, что этот тренд сохранится в ближайшее время.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера посетил большую облигационную конференцию "Cbonds & Smart-Lab PRO облигации". Было интересно послушать мнение экспертов по текущей макроэкономической ситуации, а также узнать их прогнозы. Но еще интереснее было понять, что думаю крупные портфельные управляющие и аналитики банков про облигационный рынок. Ведь главный вопрос, который волнует многих - пора ли ли уже вкладываться в длинные бонды с постоянным купоном?

📣 Понравилось выступление директора управления по работе с эмитентами на долговых рынках Совкомбанка Екатерины Малеевой и заместителя начальника управления по работе на рынках долгового капитала Совкомбанка Али Фаталиева. Они рассказали о текущем состоянии и перспективах рынка облигаций.

Приведу тезисно основные моменты:

✔️ Рынок облигаций в этом году открылся бодро, и спрос на бонды не угасает.

✔️ В Совкомбанке недавно установлен рекорд: за неделю закрыли 8 книг первичных размещений на 75 млрд руб.

✔️ Банки активно скупают ОФЗ, что приводит к росту их цены и снижению доходности.

Тренды и прогнозы:

✔️ Эмитенты с рейтингом «ААА» готовы размещаться по ставке 21-22% на срок в среднем 1,5 года.

✔️ Активность на рынке облигаций во многом обусловлена активностью банков — ключевых игроков на рынке.

✔️ Еще одна причина активности — необходимость институционалов балансировать свои портфели. В прошлом году фокус был на флоатеры, а сейчас сместился на бумаги с постоянным купоном.

📌 Резюмируя, рынок облигаций продолжает демонстрировать высокую активность, и эксперты Совкомбанка ожидают, что этот тренд сохранится в ближайшее время.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍243❤75🔥14🤔4🐳2😁1

Forwarded from Алексей Таболин | Zainvest

Что ж, подготовка к 2025 году проделана, теперь приступаем к монотонной работе. И в текущих ценах тяжело найти хорошую инвестиционную идею. Приходится смотреть даже на тех девочек, что раньше из клуба я бы и не думал забирать...

В общем — SFI. Год назад на ней очень удачно прокатились многие, например Илья Вагоныч, но я избегал компанию. Однако сейчас позитивные чуваки стремительно теряют репутацию, другие её — зарабатывают. Что же за год изменилось в компании?

Сделали всё вполне прилично: free-float адекватный (12.5%), оценка в норме, спрос ажиотажный. IPO главной дочки сразу переоценил и маму. Капитализация SFI сейчас 77 млрд рублей, а доля только в Европлане стоит 86 млрд.

Погасили 55% своих акций. Я впервые вижу, чтобы публичная компания одобрила такое погашение. Эти акции ни продали в рынок, ни подарили мажору, ни раздали на программу мотивации, хотя могли. Редкая доброта к минорам.

Компания удвоила размер дивиденда: получили больше, чем ожидали от Европлана и всё отдали. Это логично, ещё в декабре IR говорил, что сейчас нет подходящих объектов для инвестиций. В таком случае нет смысла мариновать деньги на счетах.

Наличие дисконта холдинга нужно определять по способности инвестиционного холдинга генерировать акционерам высокую рентабельность вложений в непубличные активы. Нужно задавать себе вопрос: инвестиции, которые делает холдинг эффективнее, чем те, что я могу сделать на бирже, или нет? Вкладывается ли Холдинг в активы, которые я не могу купить сам, или нет? Холдинг может осуществлять инвестиции в активы, которые недоступны рядовому инвестору из-за недостаточности капитала, компетенций или веса на рынке. Дальше вопрос в качестве инвестиционных решений. А для оценки правильности принятых решений нужно оценить качество активов, нужен подробный анализ дочек. Там и будет ясно, есть ли толк от SFI или нет.

Как-то так. Думаете стоит погружаться в SFI? Есть там идея или кончилось уже ракета?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍138🤔26❤9🔥7😁1🐳1

📝 Инвестиционный подход Максима Орловского с облигационной конференции

Максим Орловский не нуждается в представлении. Его всегда приятно слушать, но при этом, он никогда не дает каких-то идей. Тем не менее, в его выступлениях важны не сами активы, в которых он сидит, а интересен сам подход к выбору таких бумаг и в целом философия инвестирования.

Сегодня тезисно напишу про подход и философию Максима.

✔️ Входит только в те сделки, где доходность превышает риск. Грубо говоря, где потенциально заработать можно больше, чем потерять. Поэтому, не рассматривает в моменте бумаги таких эмитентов, как Борец, Домодедово, Гарант-Инвест и т.п.

✔️ Если компания принадлежит государству - это не значит, что оно берет на себя ответственность за такого эмитента. Очень важная мысль для понимая, особенно любителям госкомпаний.

✔️ Умеет выжидать интересные идеи с большой долей кэша. Лучшие идеи по хорошим ценам можно купить только во время кризиса. В среднем частота таких событий раз в 5 лет. Из идей 2022 года - были возможности купить что-то российское в Евроклире и потом продать по более-менее справедливым ценам.

✔️ Не делает прогнозов по ставке, все слишком быстро меняется. И 21 ключ никто не ждал в первой половине прошлого года.

✔️ Смотрит на кредитные рейтинги облигаций и эмитентов, это дает дополнительную информацию. Доверяет двум агентствам РФ "АКРА" и "Эксперт РА". Если у эмитента нет рейтинга от этих двух агентств, но есть от какого-то третьего - черная метка.

✔️ Участвует в первичных размещениях облигаций, даже в некоторых ВДО. Такие выпуски за день могут дать 3-4%. Данная стратегия работает, пока рынок нестабилен и инвесторы ждут снижения ключа.

✔️ Делает ставку в том числе на юаневые бонды из-за достаточно привлекательного курса в моменте. В принципе многие валютные облигации становятся интересными.

✔️ Держит по-прежнему суборды ВТБ.

✔️ Вероятность дефлота эмитента, который разместил облигационный выпуск, до выплаты первого купона - околонулевая. Поэтому, интересно спекулятивно участвовать в некоторых размещениях, которые дают хорошую премию к ключевой ставке.

✔️ В кризисы хорошо бы входить с долей кэша не менее 40%. И в период паники нужно быть жадным, это позволяет хорошо заработать.

✔️ Важно следить за ликвидностью бумаг, иначе можно не выйти в нужный момент. Поэтому, приоритет крупным эмитентам.

✔️ В валютных бондах тоже смотрит на качественных заемщиков, Русал, ЮГК считает неинтересными, особенно на фоне укрепления рубля, что негативно для экспортеров.

✔️ При курсе в 70 руб. Максим готов переложиться полностью в замещайки.

📌 Резюмируя - кэш хорошая возможность купить дешевые активы в кризис и сделать если не иксы, то близко к этому. Очень часто, когда рынок на минимумах, у инвесторов не остается уже свободных средств. Важная мысль, которую нужно осознать.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Максим Орловский не нуждается в представлении. Его всегда приятно слушать, но при этом, он никогда не дает каких-то идей. Тем не менее, в его выступлениях важны не сами активы, в которых он сидит, а интересен сам подход к выбору таких бумаг и в целом философия инвестирования.

Сегодня тезисно напишу про подход и философию Максима.

✔️ Входит только в те сделки, где доходность превышает риск. Грубо говоря, где потенциально заработать можно больше, чем потерять. Поэтому, не рассматривает в моменте бумаги таких эмитентов, как Борец, Домодедово, Гарант-Инвест и т.п.

✔️ Если компания принадлежит государству - это не значит, что оно берет на себя ответственность за такого эмитента. Очень важная мысль для понимая, особенно любителям госкомпаний.

✔️ Умеет выжидать интересные идеи с большой долей кэша. Лучшие идеи по хорошим ценам можно купить только во время кризиса. В среднем частота таких событий раз в 5 лет. Из идей 2022 года - были возможности купить что-то российское в Евроклире и потом продать по более-менее справедливым ценам.

✔️ Не делает прогнозов по ставке, все слишком быстро меняется. И 21 ключ никто не ждал в первой половине прошлого года.

✔️ Смотрит на кредитные рейтинги облигаций и эмитентов, это дает дополнительную информацию. Доверяет двум агентствам РФ "АКРА" и "Эксперт РА". Если у эмитента нет рейтинга от этих двух агентств, но есть от какого-то третьего - черная метка.

✔️ Участвует в первичных размещениях облигаций, даже в некоторых ВДО. Такие выпуски за день могут дать 3-4%. Данная стратегия работает, пока рынок нестабилен и инвесторы ждут снижения ключа.

✔️ Делает ставку в том числе на юаневые бонды из-за достаточно привлекательного курса в моменте. В принципе многие валютные облигации становятся интересными.

✔️ Держит по-прежнему суборды ВТБ.

✔️ Вероятность дефлота эмитента, который разместил облигационный выпуск, до выплаты первого купона - околонулевая. Поэтому, интересно спекулятивно участвовать в некоторых размещениях, которые дают хорошую премию к ключевой ставке.

✔️ В кризисы хорошо бы входить с долей кэша не менее 40%. И в период паники нужно быть жадным, это позволяет хорошо заработать.

✔️ Важно следить за ликвидностью бумаг, иначе можно не выйти в нужный момент. Поэтому, приоритет крупным эмитентам.

✔️ В валютных бондах тоже смотрит на качественных заемщиков, Русал, ЮГК считает неинтересными, особенно на фоне укрепления рубля, что негативно для экспортеров.

✔️ При курсе в 70 руб. Максим готов переложиться полностью в замещайки.

📌 Резюмируя - кэш хорошая возможность купить дешевые активы в кризис и сделать если не иксы, то близко к этому. Очень часто, когда рынок на минимумах, у инвесторов не остается уже свободных средств. Важная мысль, которую нужно осознать.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

2👍233❤48🔥8🤔6

🏗 Резюме с выступления компании А101

В пятницу я анонсировал планы посетить конференцию "Cbonds & Smart-Lab PRO облигации". Одной из интересных тем был сегмент недвижимости, о котором рассказали представители ГК "А101". В кулуарах удалось пообщаться с IR-директором компании Анатолием Клинковым.

Основные тезисы выступления:

✔️ Строительный сектор остается активным. Несмотря на высокую ключевую ставку, спрос сохраняется, хотя и снизился после завершения льготной ипотеки. В 2024 году объем строящегося жилья в РФ достиг 114,4 млн кв.м. (максимум за 5 лет), а объем строительных работ составил 16,8 трлн руб.

📈 Цены на первичное жилье не снижаются. Застройщики регулируют рынок через объемы ввода жилья, а не через цены. В ближайшее время удешевления объектов ждать не стоит.

🏥 Помимо жилья, "А101" строит социальную инфраструктуру: школы, детские сады, поликлиники, физкультурно-оздоровительные комплексы.

🏦 В 2024 году объем выданной ипотеки снизился на 37% (до 4,9 трлн руб.). Ипотека с господдержкой (семейная, IT и др.) снизилась меньше и остается ключевой в структуре сделок.

💰 Уровень распроданности новостроек в 2024 году: Москва — 44%, Московская область — 32%, Санкт-Петербург — 40%. Для проектов с плановым вводом в 2025 году показатель составил 50% при норме 48%.

📈 У "А101" уровень распроданности на конец 2024 года — 71% (средний по РФ — 31%). Компания работает в Новой Москве, где спрос остается высоким.

❗️ Обсудили долги и эскроу-счета (ЭС). Если кредиты застройщика не перекрываются средствами ЭС, ставка составляет Ключ+ (ключевая ставка + %). Если ЭС перекрывают кредиты, ставка — 3-6% годовых. При превышении ЭС над кредитами в 1,5 раза ставка близка к нулю.

🧮 У "А101" средства ЭС превышают кредиты в 1,6 раза, что минимизирует стоимость обслуживания. Это позволяет компании держать низкие цены на недвижимость (от 240 тыс. руб./кв.м., как в 2022 году).

🧐 В целом по сектору задолженность по кредитам на конец 2024 года — 8,2 трлн руб., из которых 6,4 трлн руб. на ЭС. Это не полностью покрывает обязательства, что создает проблемы для некоторых застройщиков.

✔️ "А101" развивает земельный банк. С 2020 по середину 2024 года его оценка по МСФО выросла в 2 раза (до 135 млрд руб., 2400 га). Земельный банк принадлежит компании, что позволяет запускать новые проекты без дорогих кредитов. Среди крупных проектов — Спортивно-событийный кластер "Прокшино" с плановой посещаемостью 17 млн чел./год и аквакурорт на 125,5 тыс. кв.м.

📌 Резюме: рынок недвижимости активен. При снижении ключевой ставки ниже 13% спрос вырастет, но предложение может не поспеть, что вызовет рост цен.

#RU000A108KU4 #недвижимость #А101

❤️ Ваши лайки — мотивация для новых обзоров!

В пятницу я анонсировал планы посетить конференцию "Cbonds & Smart-Lab PRO облигации". Одной из интересных тем был сегмент недвижимости, о котором рассказали представители ГК "А101". В кулуарах удалось пообщаться с IR-директором компании Анатолием Клинковым.

Основные тезисы выступления:

✔️ Строительный сектор остается активным. Несмотря на высокую ключевую ставку, спрос сохраняется, хотя и снизился после завершения льготной ипотеки. В 2024 году объем строящегося жилья в РФ достиг 114,4 млн кв.м. (максимум за 5 лет), а объем строительных работ составил 16,8 трлн руб.

📈 Цены на первичное жилье не снижаются. Застройщики регулируют рынок через объемы ввода жилья, а не через цены. В ближайшее время удешевления объектов ждать не стоит.

🏥 Помимо жилья, "А101" строит социальную инфраструктуру: школы, детские сады, поликлиники, физкультурно-оздоровительные комплексы.

🏦 В 2024 году объем выданной ипотеки снизился на 37% (до 4,9 трлн руб.). Ипотека с господдержкой (семейная, IT и др.) снизилась меньше и остается ключевой в структуре сделок.

💰 Уровень распроданности новостроек в 2024 году: Москва — 44%, Московская область — 32%, Санкт-Петербург — 40%. Для проектов с плановым вводом в 2025 году показатель составил 50% при норме 48%.

📈 У "А101" уровень распроданности на конец 2024 года — 71% (средний по РФ — 31%). Компания работает в Новой Москве, где спрос остается высоким.

❗️ Обсудили долги и эскроу-счета (ЭС). Если кредиты застройщика не перекрываются средствами ЭС, ставка составляет Ключ+ (ключевая ставка + %). Если ЭС перекрывают кредиты, ставка — 3-6% годовых. При превышении ЭС над кредитами в 1,5 раза ставка близка к нулю.

🧮 У "А101" средства ЭС превышают кредиты в 1,6 раза, что минимизирует стоимость обслуживания. Это позволяет компании держать низкие цены на недвижимость (от 240 тыс. руб./кв.м., как в 2022 году).

🧐 В целом по сектору задолженность по кредитам на конец 2024 года — 8,2 трлн руб., из которых 6,4 трлн руб. на ЭС. Это не полностью покрывает обязательства, что создает проблемы для некоторых застройщиков.

✔️ "А101" развивает земельный банк. С 2020 по середину 2024 года его оценка по МСФО выросла в 2 раза (до 135 млрд руб., 2400 га). Земельный банк принадлежит компании, что позволяет запускать новые проекты без дорогих кредитов. Среди крупных проектов — Спортивно-событийный кластер "Прокшино" с плановой посещаемостью 17 млн чел./год и аквакурорт на 125,5 тыс. кв.м.

📌 Резюме: рынок недвижимости активен. При снижении ключевой ставки ниже 13% спрос вырастет, но предложение может не поспеть, что вызовет рост цен.

#RU000A108KU4 #недвижимость #А101

❤️ Ваши лайки — мотивация для новых обзоров!

{kind=link}

👍96❤28🤔7🔥5

⛽️ Как чувствует себя бизнес Евротранс?

📝 Обычно мы все компании анализируем по факту выхода отчетов, но сегодня решил поделиться опытом взаимодействия с бизнесом, как клиент.

🧐 Примерно лет 10 назад активно пользовался топливной картой сети АЗС "Трасса". Мне понравилось то, что по факту на нее сразу купить определенное количество литров бензина, а не просто положить деньги. С учетом инфляции это было хорошим подспорьем.

📈 Бензин, как вы знаете, у нас обычно дорожает, поэтому вложение в него средств может защитить капитал, как минимум, от инфляции. Но самостоятельное хранение большого объема топлива несет определенные риски. Когда же есть карта, на которой "лежат" эти литры, жизнь сильно упрощается.

✔️ В то время такая карта была только на АЗС "Трасса", другие компании подобных возможностей не давали, предоставляя обычные бонусные программы. Сейчас больше пользуюсь каршерингом, поэтому АЗС посещаю реже.

📈 Но недавно, по дороге на горнолыжку, был на одном из комплексов "Трасса" и остался приятно удивлен ценами на бензин и ассортиментом товаров внутри магазина.

🔋 На перспективу для себя рассматриваю возможное приобретение электромобиля, чтобы экономить на парковках в Москве. В связи с этим, возможно стану более частным гостем Евротранса.

🧐 На этом фоне решил проанализировать текущее состояние бизнеса в финансовом плане. Последний опубликованный отчет за 1 полугодие 2024 года, но скоро ждем итогов всего года.

📈 Рост числа пользователей топливной карты уже превысил 1,5 млн чел. Не я один распробовал ее преимущества. Правда, сейчас программа изменилась, возможно, детально не изучал, но планирую.

✔️ Несмотря на активные инвестиции в развитие сети АЗК и электрозаправочные комплексы, долговая нагрузка остается в пределах нормы. Показатель ND/EBITDA на конец 1 полугодия был на отметке 1,3х (без учета лизинга).

💰 Параллельно эмитент продолжает платить ежеквартальные дивиденды своим акционерам. С начала года уже распределили суммарно 13,3 руб. на акцию и дополнительно по итогам года могут заплатить еще 15 рублей. Итого суммарно получаем 28,3 руб. что к текущей цене акции дает около 23,4% див. доходности, что весьма интересно.

📌 Резюмируя, бизнес продолжает развитие. Как клиент, я остался доволен предоставленными услугами, теперь думаю насчет того, не стать ли дополнительно акционером. Когда геополитическая напряженность ослабнет, электромобили станут более доступны по ценам, и мы можем увидеть рост спроса на них, особенно в крупных городах. От этого могут выиграть все инфраструктурные компании, включая Евротранс.

#EUTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Обычно мы все компании анализируем по факту выхода отчетов, но сегодня решил поделиться опытом взаимодействия с бизнесом, как клиент.

🧐 Примерно лет 10 назад активно пользовался топливной картой сети АЗС "Трасса". Мне понравилось то, что по факту на нее сразу купить определенное количество литров бензина, а не просто положить деньги. С учетом инфляции это было хорошим подспорьем.

📈 Бензин, как вы знаете, у нас обычно дорожает, поэтому вложение в него средств может защитить капитал, как минимум, от инфляции. Но самостоятельное хранение большого объема топлива несет определенные риски. Когда же есть карта, на которой "лежат" эти литры, жизнь сильно упрощается.

✔️ В то время такая карта была только на АЗС "Трасса", другие компании подобных возможностей не давали, предоставляя обычные бонусные программы. Сейчас больше пользуюсь каршерингом, поэтому АЗС посещаю реже.

📈 Но недавно, по дороге на горнолыжку, был на одном из комплексов "Трасса" и остался приятно удивлен ценами на бензин и ассортиментом товаров внутри магазина.

🔋 На перспективу для себя рассматриваю возможное приобретение электромобиля, чтобы экономить на парковках в Москве. В связи с этим, возможно стану более частным гостем Евротранса.

🧐 На этом фоне решил проанализировать текущее состояние бизнеса в финансовом плане. Последний опубликованный отчет за 1 полугодие 2024 года, но скоро ждем итогов всего года.

📈 Рост числа пользователей топливной карты уже превысил 1,5 млн чел. Не я один распробовал ее преимущества. Правда, сейчас программа изменилась, возможно, детально не изучал, но планирую.

✔️ Несмотря на активные инвестиции в развитие сети АЗК и электрозаправочные комплексы, долговая нагрузка остается в пределах нормы. Показатель ND/EBITDA на конец 1 полугодия был на отметке 1,3х (без учета лизинга).

💰 Параллельно эмитент продолжает платить ежеквартальные дивиденды своим акционерам. С начала года уже распределили суммарно 13,3 руб. на акцию и дополнительно по итогам года могут заплатить еще 15 рублей. Итого суммарно получаем 28,3 руб. что к текущей цене акции дает около 23,4% див. доходности, что весьма интересно.

📌 Резюмируя, бизнес продолжает развитие. Как клиент, я остался доволен предоставленными услугами, теперь думаю насчет того, не стать ли дополнительно акционером. Когда геополитическая напряженность ослабнет, электромобили станут более доступны по ценам, и мы можем увидеть рост спроса на них, особенно в крупных городах. От этого могут выиграть все инфраструктурные компании, включая Евротранс.

#EUTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍211❤50🎉7🔥5😁5

🥇 Каких результатов ждать от Полюса?

Недавно я подробно разбирал тему инвестиций в золото, где одним из вариантов вложений были акции золотодобытчиков. В РФ крупнейшим представителем сектора является Полюс, а если ему удастся реализовать свои стратегические планы на ближайшие годы, то он войдет в ТОП-2 мировых производителей золота.

Уже завтра, 5 марта, компания опубликует отчет за 2024 год. Интересно будет послушать, каких результатов удалось добиться бизнесу на фоне роста золота более, чем на 45% в рублевом выражении за рассматриваемый период.

📈 В прошлом году золото стало одним из лучших инвестиционных активов по динамике роста. В очередной раз желтый металл подтвердил свою защитную функцию в кризисные периоды. Но, при инвестициях в акции золотодобытчиков, важно не только движение цены на золото, но и рост объемов добычи. У Полюса амбициозные планы — удвоить производство до 6 млн унций к 2030

году.

🧐 В 2024 Полюс вернулся к выплате дивидендов, которые скрасили ожидания тех, кто верил в бизнес и все это время находился в акциях, как ваш покорный слуга. При этом компания активно развивает новые проекты – месторождения Сухой Лог, Чульбаткан, Чертово Корыто. Благодаря низкой себестоимости добычи и благоприятной рыночной ситуации, у Полюса, по всей видимости, есть возможность и распределять прибыль, и развивать бизнес, реализуя масштабную инвестпрограмму.

💼 В конце марта компания завершит сплит акций 1:10. Мне, как акционеру, интересно, что будет происходить с акциями после. Это особенно актуально, учитывая, что бумаги компании уже достигли рекордных значений и стали самыми дорогими на Мосбирже. Надеюсь, что сплит станет новой базой для роста, который еще далеко не исчерпан, учитывая масштабные планы и фундаментальные факторы.

📌 Еще один важный момент: я стараюсь не пропускать важных корпоративных событий и присутствовать на встречах с инвесторами. Полюс в последнее время радует своей открытостью. Завтрашний вебкаст с топ-менеджментом, включая CEO, уже третий за последние 8 месяцев (в июле был ESG День, в декабре — презентация проектов развития). На мой взгляд, это одна из лучших практик в отрасли.

📝 После выхода отчета сделаю для вас пост с разбором основных финансовых результатов и мультипликаторов.

#PLZL

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно я подробно разбирал тему инвестиций в золото, где одним из вариантов вложений были акции золотодобытчиков. В РФ крупнейшим представителем сектора является Полюс, а если ему удастся реализовать свои стратегические планы на ближайшие годы, то он войдет в ТОП-2 мировых производителей золота.

Уже завтра, 5 марта, компания опубликует отчет за 2024 год. Интересно будет послушать, каких результатов удалось добиться бизнесу на фоне роста золота более, чем на 45% в рублевом выражении за рассматриваемый период.

📈 В прошлом году золото стало одним из лучших инвестиционных активов по динамике роста. В очередной раз желтый металл подтвердил свою защитную функцию в кризисные периоды. Но, при инвестициях в акции золотодобытчиков, важно не только движение цены на золото, но и рост объемов добычи. У Полюса амбициозные планы — удвоить производство до 6 млн унций к 2030

году.

🧐 В 2024 Полюс вернулся к выплате дивидендов, которые скрасили ожидания тех, кто верил в бизнес и все это время находился в акциях, как ваш покорный слуга. При этом компания активно развивает новые проекты – месторождения Сухой Лог, Чульбаткан, Чертово Корыто. Благодаря низкой себестоимости добычи и благоприятной рыночной ситуации, у Полюса, по всей видимости, есть возможность и распределять прибыль, и развивать бизнес, реализуя масштабную инвестпрограмму.

💼 В конце марта компания завершит сплит акций 1:10. Мне, как акционеру, интересно, что будет происходить с акциями после. Это особенно актуально, учитывая, что бумаги компании уже достигли рекордных значений и стали самыми дорогими на Мосбирже. Надеюсь, что сплит станет новой базой для роста, который еще далеко не исчерпан, учитывая масштабные планы и фундаментальные факторы.

📌 Еще один важный момент: я стараюсь не пропускать важных корпоративных событий и присутствовать на встречах с инвесторами. Полюс в последнее время радует своей открытостью. Завтрашний вебкаст с топ-менеджментом, включая CEO, уже третий за последние 8 месяцев (в июле был ESG День, в декабре — презентация проектов развития). На мой взгляд, это одна из лучших практик в отрасли.

📝 После выхода отчета сделаю для вас пост с разбором основных финансовых результатов и мультипликаторов.

#PLZL

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍186❤49🔥20🤔5

📈 Что происходит с рынком?

Пообщались на эту тему в эфире "Итоги недели" на площадке "Финам Инвестиции" с Ярославом Кабаковым и Тимуром Нигматуллиным. Поговорили про акции, облигации, валюту, некоторые компании США и многое другое.

👍 Для меня это был первый онлайн эфир с коллегами из Финама, формат достаточно интересный и время пролетело незаметно. Так что ставьте палец вверх, если вам тоже понравилось.

Запись эфира уже доступна:

📌 https://youtu.be/NTYEfJt_iTc

📌 https://rutube.ru/video/7ac99f2d8d506271bb608dc8d0c3144b/

📌 https://vkvideo.ru/video-17555738_456244696

Таймкоды:

00:00 О чем это видео?

00:12 Начало. В гостях Георгий Аведиков

01:01 Волатильность и данные по инфляции

01:57 Сигналы ЦБ

02:37 Ослабнет ли ДКП?

04:24 Что важно для компаний

04:57 Рубль: третий сезон

08:31 Разворот по курсу

09:00 Отчеты в банковском секторе

10:25 Российские компании не растут

14:50 Рубль и правило 4%

16:11 Облигации интересны?

18:08 NVIDIA

20:31 Отчет компании Баффета

24:49 Диверсификация по валютам

26:16 Фавориты на российском рынке

28:14 Стратегическая линия

30:27 Купи и держи

31:45 Завершение

#эфир #Финам #вебинар #итогинедели

Пообщались на эту тему в эфире "Итоги недели" на площадке "Финам Инвестиции" с Ярославом Кабаковым и Тимуром Нигматуллиным. Поговорили про акции, облигации, валюту, некоторые компании США и многое другое.

👍 Для меня это был первый онлайн эфир с коллегами из Финама, формат достаточно интересный и время пролетело незаметно. Так что ставьте палец вверх, если вам тоже понравилось.

Запись эфира уже доступна:

📌 https://youtu.be/NTYEfJt_iTc

📌 https://rutube.ru/video/7ac99f2d8d506271bb608dc8d0c3144b/

📌 https://vkvideo.ru/video-17555738_456244696

Таймкоды:

00:00 О чем это видео?

00:12 Начало. В гостях Георгий Аведиков

01:01 Волатильность и данные по инфляции

01:57 Сигналы ЦБ

02:37 Ослабнет ли ДКП?

04:24 Что важно для компаний

04:57 Рубль: третий сезон

08:31 Разворот по курсу

09:00 Отчеты в банковском секторе

10:25 Российские компании не растут

14:50 Рубль и правило 4%

16:11 Облигации интересны?

18:08 NVIDIA

20:31 Отчет компании Баффета

24:49 Диверсификация по валютам

26:16 Фавориты на российском рынке

28:14 Стратегическая линия

30:27 Купи и держи

31:45 Завершение

#эфир #Финам #вебинар #итогинедели

YouTube

Почему компании РФ не растут? Отчет Сбера и ВТБ, рубль и правило 4%

Почему компании РФ не растут? Отчет Сбера и ВТБ, рубль и правило 4%. В новом выпуске «Итогов недели» вместе с Ярославом Кабаковым, Тимуром Нигматуллиным и частным трейдером Георгием Аведиковым разбираем важные новости рынка. Будет ли ослабление денежно-кредитной…

👍90🔥21❤5

📈 Результаты Полюса приятно удивили

Ну что-ж, наши ожидания оправдались, относительно того, что компания закроет 2024 год на мажорной ноте. Операционная эффективность, относительно слабый рубль и рекордный рост цен на золото сделали свое дело. Но обо всем по порядку.

⛏️ Объем добычи золота за прошлый год превысил 3 млн унций, что выше уровня 2023 года на 7%. Напомню, что по прогнозам данный показатель ожидали в диапазоне 2,75 - 2,85 млн унций. Как видим, некоторые компании по-прежнему способны выполнять обещания и достигать поставленных целей.

📈 Помимо роста производства, увеличился и объем реализации до 3,1 млн унций (+11% г/г). На этом фоне выручка выросла на 40% г/г до 7,3 млрд долл., а скорректированная EBITDA и вовсе на 49% г/г до 5,7 млрд долл. с маржинальностью в 77%. Даже IT компании не всегда могут похвастаться такой динамикой.

☝️ Напомню, что Полюс имеет один из самых низких в мире уровень затрат на добычу и находится в 1 го по этому показателю. При текущей цене желтого металла в 2920 долл. расходы компании на проданную унцию составляют лишь 383 долл.

💰 На фоне ударных результатов компания заявила о новой, более гибкой дивидендной политике. Ориентир – выплаты не менее двух раз в год и не менее 30% от EBITDA. Точную сумму узнаем по итогам заседания совета директоров 10 марта.

🧐 Учитывая, что у эмитента весьма консервативная долговая нагрузка, ND/EBITDA скорр = 1,1х, думаю, что могут распределить 30-35% от показателя EBITDA или около 1700 руб. на акцию. Ранее по итогам 9 месяцев эмитент уже направил на дивиденды 1301,75 руб. на акцию. Можно ожидать, что доплатят еще не менее 400 руб. по итогам 4 квартала. Это пока прикидки на коленке, точные цифры узнаем после заседания.

💰 Кстати, если компания продолжит платить дивиденды в этом году, то доходность скорее всего будет выше, чем в среднем по российскому горно-металлургическому сектору и у глобальных золотодобытчиков (у них около 6-7%).

☝️ Достигнутые результаты - это хорошо, но хочется понять, что ждет компанию дальше. Давайте посмотрим на прогнозы, которые дает менеджмент на следующие 3 года:

✔️ Объем производства золота ожидается на уровне 2,5 - 2,6 млн унций. Это консервативная цель. Как видим, Полюс вполне способен перевыполнять планы.

✔️ В 2030 году ожидается запуск проектов роста, куда входят Сухой Лог, Чульбаткан, Чертово Корыто. Если планы реализуются, то объемы производства вырастут до 6 млн унций (удвоение к уровню 2024 года).

✔️ Капзатраты в 2025 году составят 2,2 - 2,5 млрд долл. Здесь видим начало активной инвестиционной фазы в проекты роста.

📌 Таким образом, Полюс остается привлекательным активом, как с точки зрения потенциального роста, так и с точки зрения дивидендов. После сплита акции станут еще привлекательнее, в том числе для тех, у кого небольшие портфели. Долгосрочные инвесторы могут рассчитывать на хороший финансовый эффект в следующие 5 лет за счет новых проектов.

💼 Я свою долю продолжаю удерживать и будем следить за развитием событий.

#PLZL

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, наши ожидания оправдались, относительно того, что компания закроет 2024 год на мажорной ноте. Операционная эффективность, относительно слабый рубль и рекордный рост цен на золото сделали свое дело. Но обо всем по порядку.

⛏️ Объем добычи золота за прошлый год превысил 3 млн унций, что выше уровня 2023 года на 7%. Напомню, что по прогнозам данный показатель ожидали в диапазоне 2,75 - 2,85 млн унций. Как видим, некоторые компании по-прежнему способны выполнять обещания и достигать поставленных целей.

📈 Помимо роста производства, увеличился и объем реализации до 3,1 млн унций (+11% г/г). На этом фоне выручка выросла на 40% г/г до 7,3 млрд долл., а скорректированная EBITDA и вовсе на 49% г/г до 5,7 млрд долл. с маржинальностью в 77%. Даже IT компании не всегда могут похвастаться такой динамикой.

☝️ Напомню, что Полюс имеет один из самых низких в мире уровень затрат на добычу и находится в 1 го по этому показателю. При текущей цене желтого металла в 2920 долл. расходы компании на проданную унцию составляют лишь 383 долл.

💰 На фоне ударных результатов компания заявила о новой, более гибкой дивидендной политике. Ориентир – выплаты не менее двух раз в год и не менее 30% от EBITDA. Точную сумму узнаем по итогам заседания совета директоров 10 марта.

🧐 Учитывая, что у эмитента весьма консервативная долговая нагрузка, ND/EBITDA скорр = 1,1х, думаю, что могут распределить 30-35% от показателя EBITDA или около 1700 руб. на акцию. Ранее по итогам 9 месяцев эмитент уже направил на дивиденды 1301,75 руб. на акцию. Можно ожидать, что доплатят еще не менее 400 руб. по итогам 4 квартала. Это пока прикидки на коленке, точные цифры узнаем после заседания.

💰 Кстати, если компания продолжит платить дивиденды в этом году, то доходность скорее всего будет выше, чем в среднем по российскому горно-металлургическому сектору и у глобальных золотодобытчиков (у них около 6-7%).

☝️ Достигнутые результаты - это хорошо, но хочется понять, что ждет компанию дальше. Давайте посмотрим на прогнозы, которые дает менеджмент на следующие 3 года:

✔️ Объем производства золота ожидается на уровне 2,5 - 2,6 млн унций. Это консервативная цель. Как видим, Полюс вполне способен перевыполнять планы.

✔️ В 2030 году ожидается запуск проектов роста, куда входят Сухой Лог, Чульбаткан, Чертово Корыто. Если планы реализуются, то объемы производства вырастут до 6 млн унций (удвоение к уровню 2024 года).

✔️ Капзатраты в 2025 году составят 2,2 - 2,5 млрд долл. Здесь видим начало активной инвестиционной фазы в проекты роста.

📌 Таким образом, Полюс остается привлекательным активом, как с точки зрения потенциального роста, так и с точки зрения дивидендов. После сплита акции станут еще привлекательнее, в том числе для тех, у кого небольшие портфели. Долгосрочные инвесторы могут рассчитывать на хороший финансовый эффект в следующие 5 лет за счет новых проектов.

💼 Я свою долю продолжаю удерживать и будем следить за развитием событий.

#PLZL

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍212❤46🔥12

💼 Новый облигационный выпуск ООО ПКО «АйДи Коллект»

На фоне сохранения ключевой ставки на уровне 21%, банки планомерно начали снижать ставки по вкладам. Вслед за ними такую тенденцию мы увидим и в облигациях. Эмитенты уже сейчас начинают снижать срок обращения новых выпусков с постоянным купоном, либо закладывают туда CALL-оферту (возможность эмитента погасить облигацию досрочно).

🏦 Также мы видим активно растущий спрос со стороны тех же банков на размещения Минфина с постоянным купоном. И этот спрос существенно превышает предложение. Отсюда делаем вывод, что крупные аналитики и портфельные управляющие не ждут в среднесрочной перспективе роста ключа, а закладывают наоборот его снижение.

🧐 Поэтому, если вы держите средства только на вкладах или в фондах ликвидности, где доходность будет падать по мере снижения ключевой ставки, разумно присмотреться к новым среднесрочным облигациям с постоянным (фиксированным) купоном.

Уже 11 марта пройдет сбор заявок в рамках нового выпуска входящего в российскую финтех группу IDF Eurasia cервиса по возврату проблемной задолженности АйДи Коллект, 001Р-01. Приведу его ключевые параметры:

✔️ Объем размещения: не менее 750 млн руб.

✔️ Срок обращения: 3 года

✔️ Наличие оферты: нет

✔️ Наличие амортизации: нет

✔️ Тип купона: фиксированный

✔️ Размер купона: не более 26,5%

✔️ Частота выплат купона: ежемесячно

✔️ Кредитный рейтинг: ruBB+ от Эксперт РА (прогноз «Позитивный»)

✔️ Доступно неквалам: ДА

⏳ Предварительная дата начала торгов: 14 марта 2025 года.

Таким образом, данный выпуск позволит зафиксировать купон до 26,5% с ежемесячными выплатами. Это дает ориентир на эффективную доходность к погашению до 30%. На рынке не так много подобных бумаг с высокой доходностью и умеренным риском, которые доступны неквалам.

📈 На данный момент у эмитента уже торгуется 6 выпусков на Мосбирже и один из них этой же серии (АйДи Коллект-001P-02 #RU000A109T74). Но здесь, в отличие от нового, плавающий купон (КС + 5%), который сейчас также составляет 26%. Но надо понимать, при плавающем купоне, в случае снижения ключевой ставки, доходность тоже будет снижаться.

🧮 Говоря про финансовое положение бизнеса, он чувствует себя хорошо. Компания активно развивается: по итогам 9 мес. 2024 года (по управленческой отчетности по стандартам МСФО – компания делает аудированную отчетность по МСФО только на полугодовой основе) объем купленного долга вырос на 61% год к году до 190,9 млрд руб., выручка увеличилась на 34% до 5,0 млрд руб. За период компания показала рентабельность EBITDA на уровне 76% - много ли вы знаете в России бизнесов с такими показателями? Напишите в комментариях! А показатель ROE превысил 50%!

✔️ При этом отношение долга к EBITDA по итогам 9 месяцев 2024 года на уровне 1,5х, что не вызывает проблем с его обслуживанием, и этот показатель последовательно снижается последние несколько лет.

📌 Резюмируя, мы видим достаточно интересный выпуск, как с точки зрения доходности, так и рисков. Если данная облигация подходит под вашу инвестиционную стратегию и риск-профиль, то можно к ней присмотреться, на мой взгляд.

❗️ Кредитный рейтинг эмитента за последние 2 года вырос с "ВВ" до "ВВ+", а прогноз был повышен со "стабильного" до "позитивного" от рейтингового агентства "Эксперт РА". Но учитывая, что это рынок ВДО, выделяйте разумную долю портфеля, не стоит вкладывать все средства в одну бумагу. Диверсификацию никто не отменял.

📣 Также присоединяйтесь к эфиру с эмитентом, который пройдет 7 марта в 11:00 мск. Регистрация уже открыта на сайте Мосбиржи: https://www.moex.com/ru/forms/campaign.aspx?cid=13B2B0CF-44F8-EF11-914E-00155D8101A9&clckid=250b41fd.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне сохранения ключевой ставки на уровне 21%, банки планомерно начали снижать ставки по вкладам. Вслед за ними такую тенденцию мы увидим и в облигациях. Эмитенты уже сейчас начинают снижать срок обращения новых выпусков с постоянным купоном, либо закладывают туда CALL-оферту (возможность эмитента погасить облигацию досрочно).

🏦 Также мы видим активно растущий спрос со стороны тех же банков на размещения Минфина с постоянным купоном. И этот спрос существенно превышает предложение. Отсюда делаем вывод, что крупные аналитики и портфельные управляющие не ждут в среднесрочной перспективе роста ключа, а закладывают наоборот его снижение.

🧐 Поэтому, если вы держите средства только на вкладах или в фондах ликвидности, где доходность будет падать по мере снижения ключевой ставки, разумно присмотреться к новым среднесрочным облигациям с постоянным (фиксированным) купоном.

Уже 11 марта пройдет сбор заявок в рамках нового выпуска входящего в российскую финтех группу IDF Eurasia cервиса по возврату проблемной задолженности АйДи Коллект, 001Р-01. Приведу его ключевые параметры:

✔️ Объем размещения: не менее 750 млн руб.

✔️ Срок обращения: 3 года

✔️ Наличие оферты: нет

✔️ Наличие амортизации: нет

✔️ Тип купона: фиксированный

✔️ Размер купона: не более 26,5%

✔️ Частота выплат купона: ежемесячно

✔️ Кредитный рейтинг: ruBB+ от Эксперт РА (прогноз «Позитивный»)

✔️ Доступно неквалам: ДА

⏳ Предварительная дата начала торгов: 14 марта 2025 года.

Таким образом, данный выпуск позволит зафиксировать купон до 26,5% с ежемесячными выплатами. Это дает ориентир на эффективную доходность к погашению до 30%. На рынке не так много подобных бумаг с высокой доходностью и умеренным риском, которые доступны неквалам.

📈 На данный момент у эмитента уже торгуется 6 выпусков на Мосбирже и один из них этой же серии (АйДи Коллект-001P-02 #RU000A109T74). Но здесь, в отличие от нового, плавающий купон (КС + 5%), который сейчас также составляет 26%. Но надо понимать, при плавающем купоне, в случае снижения ключевой ставки, доходность тоже будет снижаться.

🧮 Говоря про финансовое положение бизнеса, он чувствует себя хорошо. Компания активно развивается: по итогам 9 мес. 2024 года (по управленческой отчетности по стандартам МСФО – компания делает аудированную отчетность по МСФО только на полугодовой основе) объем купленного долга вырос на 61% год к году до 190,9 млрд руб., выручка увеличилась на 34% до 5,0 млрд руб. За период компания показала рентабельность EBITDA на уровне 76% - много ли вы знаете в России бизнесов с такими показателями? Напишите в комментариях! А показатель ROE превысил 50%!

✔️ При этом отношение долга к EBITDA по итогам 9 месяцев 2024 года на уровне 1,5х, что не вызывает проблем с его обслуживанием, и этот показатель последовательно снижается последние несколько лет.

📌 Резюмируя, мы видим достаточно интересный выпуск, как с точки зрения доходности, так и рисков. Если данная облигация подходит под вашу инвестиционную стратегию и риск-профиль, то можно к ней присмотреться, на мой взгляд.

❗️ Кредитный рейтинг эмитента за последние 2 года вырос с "ВВ" до "ВВ+", а прогноз был повышен со "стабильного" до "позитивного" от рейтингового агентства "Эксперт РА". Но учитывая, что это рынок ВДО, выделяйте разумную долю портфеля, не стоит вкладывать все средства в одну бумагу. Диверсификацию никто не отменял.

📣 Также присоединяйтесь к эфиру с эмитентом, который пройдет 7 марта в 11:00 мск. Регистрация уже открыта на сайте Мосбиржи: https://www.moex.com/ru/forms/campaign.aspx?cid=13B2B0CF-44F8-EF11-914E-00155D8101A9&clckid=250b41fd.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍135❤35🔥12🐳6🤔3😁2😱2

📝 МТС банк опубликовал сильные результаты за прошлый год

🏦 Несмотря на жесткую денежно-кредитную политику ЦБ в прошлом году, МТС банк показал вполне достойные результаты. Сегодня разберемся, за счет чего удалось сохранить растущую динамику и какую цену акций можно считать справедливой.

📊 Вышел финансовый отчет по МСФО за прошлый год. Начнем традиционно с ключевых показателей бизнеса.

📈 Розничный кредитный портфель вырос на 12,1% г/г до 336,5 млрд руб. Чистые процентные доходы достигли 41,6 млрд руб., увеличившись на 15,8% г/г.

☝️ Это хороший результат в условиях дорожающего фондирования и ужесточения макропруденциального регулирования. Проще говоря, ЦБ ввел более жесткие требования к заемщикам, что негативно повлияло на новые выдачи кредитов всего банковского сектора.

📈 Также позитивную динамику продемонстрировали непроцентные доходы бизнеса, которые увеличились на 11,1% г/г до 31,7 млрд руб. Ранее компания в рамках стратегии заявляла об упоре на рост транзакционного бизнеса. И мы видим, что планы уже начали реализовываться. Это позволит диверсифицировать источники доходов, чтобы изменения монетарной политики не оказывали сильного влияния на бизнес.

✔️ Менеджменту удалось удержать рентабельность капитала (ROE) на уровне 2023 года в 19,2%. Отношение операционных расходов к доходам незначительно выросло (+2,3п.п.) до 33,5%. Как видим, инфляция и рост расходов на заработные платы, на фоне перегретого рынка труда, не оказали значительного негативного влияния на маржинальность.

☝️ Отчасти этого удалось добиться за счет привлечения "дешевых" источников фондирования через текущие средства физических лиц, которые выросли в 1,5 раза г/г. Доля таких средств составила 19% против 14% в 2023 году.

📈 Благодаря работе менеджмента над снижением издержек, чистая прибыль выросла на 26,6% г/г до 15,8 млрд руб. Капитал достиг отметки 92,9 млрд руб. (без учета субординированных облигаций), что на 30,4% выше, чем в 2023 году.

✔️ Достаточность капитала H 1.0 осталась на высоком уровне в 10,5% при минимальном требовании в 8,75%. В апреле показатель еще вырастет за счет включения в регуляторный капитал чистой прибыли по РСБУ за 2024 год.

🧐 Сейчас оценка МТС банка по мультипликатору P/B одна из самых низких в секторе и составляет 0,48х. АТОН закладывает целевой уровень по данному мультипликатору в 0,7х, это дает ориентир по справедливой цене акции МТС банка в районе 2000 руб. (+29% к текущей цене).

📌 Резюмируя, многие представители банковского сектора уже отросли, но у МТС банка еще все впереди. По мере выхода отчетов у рынка появится осознание того, что в бизнесе все хорошо, а оценка вернется к своим справедливым значениям.

#MBNK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Несмотря на жесткую денежно-кредитную политику ЦБ в прошлом году, МТС банк показал вполне достойные результаты. Сегодня разберемся, за счет чего удалось сохранить растущую динамику и какую цену акций можно считать справедливой.

📊 Вышел финансовый отчет по МСФО за прошлый год. Начнем традиционно с ключевых показателей бизнеса.

📈 Розничный кредитный портфель вырос на 12,1% г/г до 336,5 млрд руб. Чистые процентные доходы достигли 41,6 млрд руб., увеличившись на 15,8% г/г.

☝️ Это хороший результат в условиях дорожающего фондирования и ужесточения макропруденциального регулирования. Проще говоря, ЦБ ввел более жесткие требования к заемщикам, что негативно повлияло на новые выдачи кредитов всего банковского сектора.

📈 Также позитивную динамику продемонстрировали непроцентные доходы бизнеса, которые увеличились на 11,1% г/г до 31,7 млрд руб. Ранее компания в рамках стратегии заявляла об упоре на рост транзакционного бизнеса. И мы видим, что планы уже начали реализовываться. Это позволит диверсифицировать источники доходов, чтобы изменения монетарной политики не оказывали сильного влияния на бизнес.

✔️ Менеджменту удалось удержать рентабельность капитала (ROE) на уровне 2023 года в 19,2%. Отношение операционных расходов к доходам незначительно выросло (+2,3п.п.) до 33,5%. Как видим, инфляция и рост расходов на заработные платы, на фоне перегретого рынка труда, не оказали значительного негативного влияния на маржинальность.

☝️ Отчасти этого удалось добиться за счет привлечения "дешевых" источников фондирования через текущие средства физических лиц, которые выросли в 1,5 раза г/г. Доля таких средств составила 19% против 14% в 2023 году.

📈 Благодаря работе менеджмента над снижением издержек, чистая прибыль выросла на 26,6% г/г до 15,8 млрд руб. Капитал достиг отметки 92,9 млрд руб. (без учета субординированных облигаций), что на 30,4% выше, чем в 2023 году.

✔️ Достаточность капитала H 1.0 осталась на высоком уровне в 10,5% при минимальном требовании в 8,75%. В апреле показатель еще вырастет за счет включения в регуляторный капитал чистой прибыли по РСБУ за 2024 год.

🧐 Сейчас оценка МТС банка по мультипликатору P/B одна из самых низких в секторе и составляет 0,48х. АТОН закладывает целевой уровень по данному мультипликатору в 0,7х, это дает ориентир по справедливой цене акции МТС банка в районе 2000 руб. (+29% к текущей цене).