🛍 История расходов нашей семьи за год

С 2013 года я веду подробный учет расходов и доходов. Учитывается каждая потраченная и каждая заработанная копейка. Такой дотошный контроль над личными финансами — весьма полезная штука. Я точно могу сказать на что и сколько денег ушло, а также какая разница между доходами и расходами в каждом отдельно взятом месяце или за целый год. Это может быть неочевидно, но ведение домашней бухгалтерии и бюджета позволяет не выходить за рамки, жить по средствам, а также делать накопления (при условии достаточного дохода, разумеется).

Краткая статистика по категориям (для наглядности привел средние траты за месяц):

▪️Питание — 27.082₽

▪️Техника — 17.685₽

▪️Здоровье и красота — 17.921₽

▪️Подарки — 13.266₽

▪️Дом — 9.906₽

▪️Аренда квартиры — 26.426₽ (4 месяца)

▪️Развлечения — 6.346₽

▪️Автомобиль — 3.373₽

▪️Одежда — 3.313₽

▪️Подписки, комиссии — 1.523₽

▪️Кошка — 780₽

▪️Транспорт — 267₽

В сумме за год набежало 1,4 млн. рублей, то есть в среднем мы тратили 117.434₽ в месяц.

Более подробно о расходах за год я рассказал на Пикабу (плюсики приветствуются).

С 2013 года я веду подробный учет расходов и доходов. Учитывается каждая потраченная и каждая заработанная копейка. Такой дотошный контроль над личными финансами — весьма полезная штука. Я точно могу сказать на что и сколько денег ушло, а также какая разница между доходами и расходами в каждом отдельно взятом месяце или за целый год. Это может быть неочевидно, но ведение домашней бухгалтерии и бюджета позволяет не выходить за рамки, жить по средствам, а также делать накопления (при условии достаточного дохода, разумеется).

Краткая статистика по категориям (для наглядности привел средние траты за месяц):

▪️Питание — 27.082₽

▪️Техника — 17.685₽

▪️Здоровье и красота — 17.921₽

▪️Подарки — 13.266₽

▪️Дом — 9.906₽

▪️Аренда квартиры — 26.426₽ (4 месяца)

▪️Развлечения — 6.346₽

▪️Автомобиль — 3.373₽

▪️Одежда — 3.313₽

▪️Подписки, комиссии — 1.523₽

▪️Кошка — 780₽

▪️Транспорт — 267₽

В сумме за год набежало 1,4 млн. рублей, то есть в среднем мы тратили 117.434₽ в месяц.

Более подробно о расходах за год я рассказал на Пикабу (плюсики приветствуются).

👨👧 Финансовые советы для моей дочери (Морган Хаузел). Часть [1/2]

Нашел пост Моргана Хаузела, который он написал на следующий день после дня рождения своей дочери. Это несколько мудрых советов, которые он хотел бы дать своей дочери, когда она немного подрастет. Делюсь переводом этих советов ниже.

🕊 Легко предположить, что богатство или бедность — это наш собственный выбор, но еще легче — недооценить роль случая в жизни.

Жизнь каждого человека является отражением пережитого им опыта и людей, которых он встретил, причем многое из этого находится вне нашего контроля. Различия в семьях, ценностях, странах, поколениях, а также случайные встречи с людьми влияют на жизнь гораздо сильнее, чем многие готовы признать.

Я хочу, чтобы ты верила в то, что упорный труд приносит вознаграждение и создает ценность. Но пойми, что не весь успех обусловлен упорным трудом, и не всякая бедность связана с ленью. Помни об этом, когда будешь судить о других людях или о себе.

🕊 Самые высокие дивиденды, которые приносят деньги — это возможность контролировать свое время.

Возможность делать то, что хочешь, когда хочешь, где хочешь, с кем хочешь и так долго, как хочешь, обеспечивает длительный уровень счастья, больший, чем могут когда-либо предложить любые модные вещи.

Радость от модных вещей быстро пройдет. А вот работа со свободным графиком; наличие достаточных сбережений, обеспечивающих свободу выбора в чрезвычайной ситуации; возможность выхода на пенсию в удобный тебе момент — вот гораздо более привлекательная альтернатива модным вещичкам.

Конечная цель — независимость, но независимость не сводится к простому делению на черное и белое, на все или ничего. Каждый доллар, который ты сберегаешь, представляет собой своего рода владение кусочком твоего будущего, который, в противном случае, мог бы управляться кем-то другим и служить достижению его (а не твоих) целей.

🕊 Твои родители будут усердно работать, чтобы поддержать тебя и открыть двери возможностей. Но мы не собираемся тебя баловать.

Мы не пытаемся быть злыми. Но никто не может узнать ценность денег, не испытав их дефицита. Осознание того, что ты не можешь иметь все, что захочешь — единственный способ понять разницу между потребностью и желанием. Это научит тебя составлять бюджет, экономить и ценить то, что у тебя уже есть. Научиться быть бережливой и не испытывать дискомфорта — это важный жизненный навык, который пригодится во время неизбежных жизненных взлетов и падений.

🕊 Наполеоновское определение военного гения — это человек, «который может делать обычные вещи, когда все кругом сходят с ума».

С управлением деньгами то же самое. Тебе не нужно делать удивительные вещи, чтобы в будущем все было в порядке. Тебе просто нужно не делать глупостей в течение длительного периода времени. Избегай катастрофических ошибок, самая большая из которых – погрязнуть в долгах. И это более действенный совет, чем большинство других, хотя и звучит не так красиво.

Продолжение...👇

Нашел пост Моргана Хаузела, который он написал на следующий день после дня рождения своей дочери. Это несколько мудрых советов, которые он хотел бы дать своей дочери, когда она немного подрастет. Делюсь переводом этих советов ниже.

🕊 Легко предположить, что богатство или бедность — это наш собственный выбор, но еще легче — недооценить роль случая в жизни.

Жизнь каждого человека является отражением пережитого им опыта и людей, которых он встретил, причем многое из этого находится вне нашего контроля. Различия в семьях, ценностях, странах, поколениях, а также случайные встречи с людьми влияют на жизнь гораздо сильнее, чем многие готовы признать.

Я хочу, чтобы ты верила в то, что упорный труд приносит вознаграждение и создает ценность. Но пойми, что не весь успех обусловлен упорным трудом, и не всякая бедность связана с ленью. Помни об этом, когда будешь судить о других людях или о себе.

🕊 Самые высокие дивиденды, которые приносят деньги — это возможность контролировать свое время.

Возможность делать то, что хочешь, когда хочешь, где хочешь, с кем хочешь и так долго, как хочешь, обеспечивает длительный уровень счастья, больший, чем могут когда-либо предложить любые модные вещи.

Радость от модных вещей быстро пройдет. А вот работа со свободным графиком; наличие достаточных сбережений, обеспечивающих свободу выбора в чрезвычайной ситуации; возможность выхода на пенсию в удобный тебе момент — вот гораздо более привлекательная альтернатива модным вещичкам.

Конечная цель — независимость, но независимость не сводится к простому делению на черное и белое, на все или ничего. Каждый доллар, который ты сберегаешь, представляет собой своего рода владение кусочком твоего будущего, который, в противном случае, мог бы управляться кем-то другим и служить достижению его (а не твоих) целей.

🕊 Твои родители будут усердно работать, чтобы поддержать тебя и открыть двери возможностей. Но мы не собираемся тебя баловать.

Мы не пытаемся быть злыми. Но никто не может узнать ценность денег, не испытав их дефицита. Осознание того, что ты не можешь иметь все, что захочешь — единственный способ понять разницу между потребностью и желанием. Это научит тебя составлять бюджет, экономить и ценить то, что у тебя уже есть. Научиться быть бережливой и не испытывать дискомфорта — это важный жизненный навык, который пригодится во время неизбежных жизненных взлетов и падений.

🕊 Наполеоновское определение военного гения — это человек, «который может делать обычные вещи, когда все кругом сходят с ума».

С управлением деньгами то же самое. Тебе не нужно делать удивительные вещи, чтобы в будущем все было в порядке. Тебе просто нужно не делать глупостей в течение длительного периода времени. Избегай катастрофических ошибок, самая большая из которых – погрязнуть в долгах. И это более действенный совет, чем большинство других, хотя и звучит не так красиво.

Продолжение...👇

👨👧 Финансовые советы для моей дочери (Морган Хаузел). Часть [2/2]

Начало👆

🕊 Научиться жить с меньшими расходами — один из самых мощных финансовых рычагов, потому что над ним у тебя больше контроля, чем над такими вещами, как твой доход или доходность твоих инвестиций.

Человек, который зарабатывает 50'000$ и которому для счастья нужно всего 40'000$, богаче, чем человек, который зарабатывает 150'000$, но которому для счастья нужно 151'000$. Инвестор, который получает доход в размере 5% при низких расходах, может оказаться в более выгодном положении, чем инвестор, который получает 7% в год, но которому нужна каждая копейка.

То, сколько ты зарабатываешь, не определяет того, сколько ты имеешь. И то, сколько ты имеешь, не определяет то, сколько тебе нужно.

🕊 Передумать или что-то изменить – это нормально.

К 18 годам почти никто не представляет чем бы хотел заниматься всю оставшуюся жизнь, поэтому ничего страшного, если ты выберешь специальность, которая тебе в конечном итоге не понравится, или даже получишь научную степень в области, которая не является твоей страстью. Это нормально, если ты делаешь карьеру, а затем решаешь, что хочешь заняться чем-то другим. И нормально признать, что твои ценности и цели изменились. Прощение себя за то, что ты передумал — это суперсила, особенно когда ты молод.

🕊 У всего есть цена и я говорю не только о ценниках.

Цена напряженной карьеры — время, проведенное вдали от друзей и семьи. Ценой долгосрочной рыночной доходности является неопределенность и волатильность. Цена "избаловывания" детей (не смог подобрать нормальное слово) — их неприспособленность ко взрослой жизни.

Все стоящее имеет цену, и большая часть этих цен скрыта от глаз. Никогда не игнорируйте тот факт, что если вы не платите деньги, то вы расплачиваетесь чем-то другим и более реальным. Когда вы примете это, вы начнете рассматривать такие вещи, как время, отношения, независимость и творчество, как валюты, которые так же ценны, как деньги.

🕊 Настоящий успех — это когда люди, любви которых ты желаешь, действительно любят тебя.

И эта любовь в основном зависит от того, как ты относишься к людям, а не от уровня собственного капитала. Самый важный финансовый совет, который я могу дать, заключается в том, что деньги не дадут того, чего ты и почти все остальные желают больше всего. Никакие деньги не могут компенсировать отсутствие характера, честности и искреннего сочувствия к другим.

🕊 Твой мир будет отличаться от моего, так же, как мой отличается от мира моих родителей.

Так что вполне нормально отвергнуть любой из этих советов. Все люди разные и ни у кого нет правильных ответов. Никогда не принимай чьих-либо советов, не соотнеся их со своими ценностями, целями и обстоятельствами.

Оригинал поста тут.

А какие советы вы дали бы/даете своим детям? Пишите в комментариях👇

Начало👆

🕊 Научиться жить с меньшими расходами — один из самых мощных финансовых рычагов, потому что над ним у тебя больше контроля, чем над такими вещами, как твой доход или доходность твоих инвестиций.

Человек, который зарабатывает 50'000$ и которому для счастья нужно всего 40'000$, богаче, чем человек, который зарабатывает 150'000$, но которому для счастья нужно 151'000$. Инвестор, который получает доход в размере 5% при низких расходах, может оказаться в более выгодном положении, чем инвестор, который получает 7% в год, но которому нужна каждая копейка.

То, сколько ты зарабатываешь, не определяет того, сколько ты имеешь. И то, сколько ты имеешь, не определяет то, сколько тебе нужно.

🕊 Передумать или что-то изменить – это нормально.

К 18 годам почти никто не представляет чем бы хотел заниматься всю оставшуюся жизнь, поэтому ничего страшного, если ты выберешь специальность, которая тебе в конечном итоге не понравится, или даже получишь научную степень в области, которая не является твоей страстью. Это нормально, если ты делаешь карьеру, а затем решаешь, что хочешь заняться чем-то другим. И нормально признать, что твои ценности и цели изменились. Прощение себя за то, что ты передумал — это суперсила, особенно когда ты молод.

🕊 У всего есть цена и я говорю не только о ценниках.

Цена напряженной карьеры — время, проведенное вдали от друзей и семьи. Ценой долгосрочной рыночной доходности является неопределенность и волатильность. Цена "избаловывания" детей (не смог подобрать нормальное слово) — их неприспособленность ко взрослой жизни.

Все стоящее имеет цену, и большая часть этих цен скрыта от глаз. Никогда не игнорируйте тот факт, что если вы не платите деньги, то вы расплачиваетесь чем-то другим и более реальным. Когда вы примете это, вы начнете рассматривать такие вещи, как время, отношения, независимость и творчество, как валюты, которые так же ценны, как деньги.

🕊 Настоящий успех — это когда люди, любви которых ты желаешь, действительно любят тебя.

И эта любовь в основном зависит от того, как ты относишься к людям, а не от уровня собственного капитала. Самый важный финансовый совет, который я могу дать, заключается в том, что деньги не дадут того, чего ты и почти все остальные желают больше всего. Никакие деньги не могут компенсировать отсутствие характера, честности и искреннего сочувствия к другим.

🕊 Твой мир будет отличаться от моего, так же, как мой отличается от мира моих родителей.

Так что вполне нормально отвергнуть любой из этих советов. Все люди разные и ни у кого нет правильных ответов. Никогда не принимай чьих-либо советов, не соотнеся их со своими ценностями, целями и обстоятельствами.

Оригинал поста тут.

А какие советы вы дали бы/даете своим детям? Пишите в комментариях👇

🧗♂️ На пути к FIRE. Итоги 2023 года

Подарки вручены, салаты истреблены, любимые фильмы пересмотрены, праздничная суета позади, пора бы теперь подвести итоги года. Кажется, что за год не сделал каких-либо значимых достижений, особенно если начинаешь сравнивать свои скромные успехи с ошеломляющими достижениями и успехами других людей. Я стараюсь вдохновляться чужими успехами, но личный прогресс измерять по собственной шкале, не оглядываясь по сторонам.

👨💻 Карьера

В начале 2023 года я не ставил конкретных инвестиционных целей, как делал это раньше, но поставил несколько целей, касающихся работы и карьеры. В 2022 году я сменил сферу деятельности с ненавистной и скучной на интересную и более подходящую для себя по многим параметрам.

В результате такого маневра доход существенно просел, поэтому основной целью было наверстать это отставание.

Цель №1. Увеличить доход в 2 раза от текущего уровня.

Выполнено. В течение года на рабочих проектах удалось хорошо прокачаться в части hard-скиллов. Регулярно обновлял резюме, записывая новые технологии, которые применял на практике. В какой-то момент мне стали писать рекрутеры с предложением пройти собеседование. Я не отказывался, ведь это бесплатно и к тому же ценный опыт.

В итоге было несколько успешных собеседований и последовавших за ними офферов, что позволило мне сменить компанию и увеличить зарплату в 3 раза. За год удалось выйти на более высокий уровень дохода в сравнении с прошлой сферой деятельности.

Цель №2. Перейти на удаленку.

Выполнено. Вкатываясь в айти, мне пришлось согласиться на работу в офисе. Но уже в апреле 2023 года я смог перейти на удаленку. +100 к комфорту и +2 часа к свободному времени, которые ранее ежедневно уходили на дорогу.

Цель №3. Освоить язык программирования Kotlin на базовом уровне.

Выполнено. Изначально я научился писать код на языке Java. Устроившись на работу в качестве Java-разработчика, захотелось попробовать что-то написать на Kotlin'е. Ментор говорил, что это очень похожий Java язык, но лишенный многих его недостатков. В начале года был написан небольшой пет-проект на Kotlin'е, а уже во второй половине года я успешно прошел собеседование и попал в команду, где 90% кода пишется на этом языке.

Цель №4. Не выгореть.

Выполнено. Вроде не выгорел. Все усилия были не зря.

🔥 Путь к финансовой независимости

Уже четвертый год подряд я откладываю часть дохода и инвестирую её в акции акции компаний, преследуя такую глобальную цель, как финансовая независимость. Многие сторонники идеи FIRE (финансовая независимость и ранняя пенсия) стремятся накопить достаточный размер капитала, чтобы бросить наконец нелюбимую работу, выйти на пенсию в молодом возрасте и заниматься тем, что действительно нравится.

Я решил пойти по другому пути. Достигнув размера финансовой подушки, которого точно хватит на год жизни, я предпринял попытку бросить нелюбимую деятельность здесь и сейчас, не дожидаясь накопления огромного капитала. И у меня это получилось. Лично для себя считаю этот результат более ценным, чем любая реальная доходность инвестиций за год.

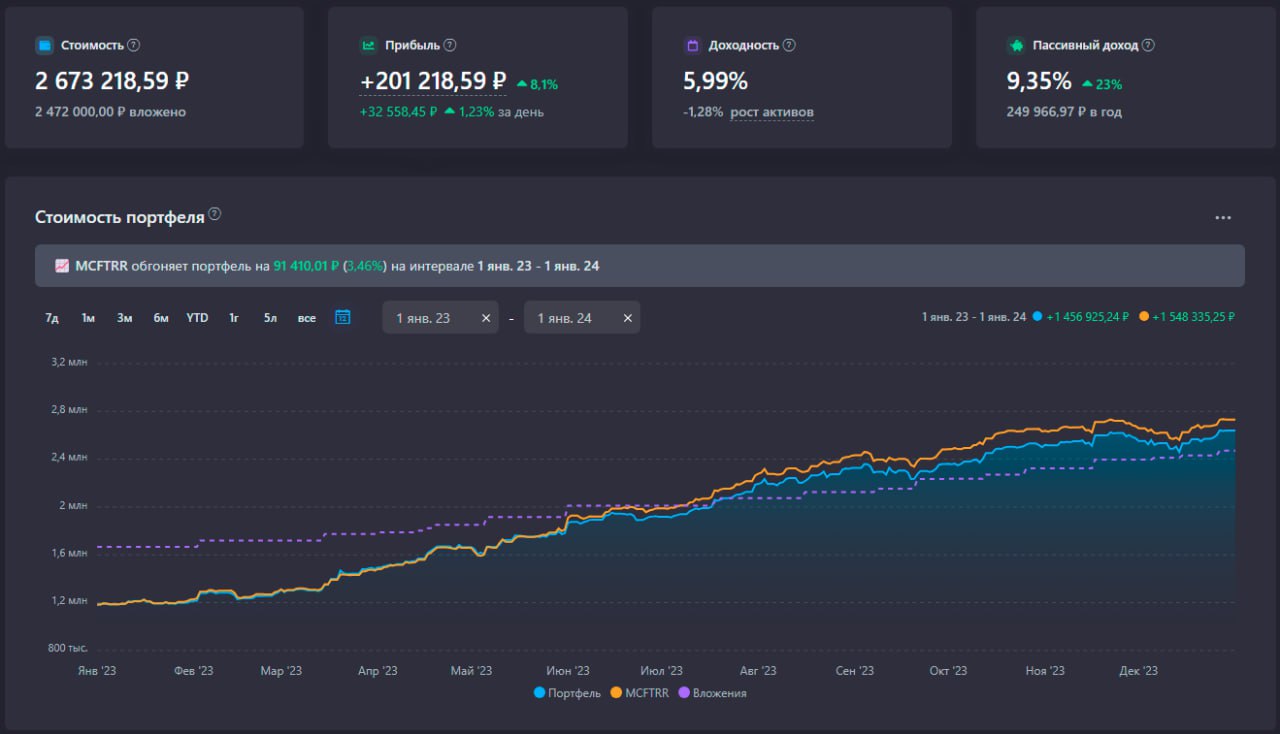

Тем не менее, опубликую результат инвестиций за 2023 год (покупка акций из индекса МосБиржи).

▪️Отправлено на брокерский счет: 805'000₽, в среднем по 67'000₽ каждый месяц.

▪️Получено дивидендов за вычетом налога: 85'770,57₽

▪️Доходность в рублях за год: +32,76% или +651'635₽ (отстал от индекса на 3,46%)

▪️Портфель за год вырос прибавил 1,45 млн. Из них 805к собственные пополнения и 650к принес рынок.

Результат инвестиций в акции РФ за все время гораздо скромнее: +8,1% или +201'000₽.

🎄С новым 2024 годом!

Пусть каждый шаг на пути достижения ваших целей будет приносить вам радость и удовлетворение. Верьте в свои силы и не обесценивайте свои достижения, даже если они кажутся вам незначительными. Помните, что где-то есть человек (скорее всего и не один), который отдал бы многое за то, что вы имеете уже сейчас. Цените, любите и никогда не сдавайтесь.

Подарки вручены, салаты истреблены, любимые фильмы пересмотрены, праздничная суета позади, пора бы теперь подвести итоги года. Кажется, что за год не сделал каких-либо значимых достижений, особенно если начинаешь сравнивать свои скромные успехи с ошеломляющими достижениями и успехами других людей. Я стараюсь вдохновляться чужими успехами, но личный прогресс измерять по собственной шкале, не оглядываясь по сторонам.

👨💻 Карьера

В начале 2023 года я не ставил конкретных инвестиционных целей, как делал это раньше, но поставил несколько целей, касающихся работы и карьеры. В 2022 году я сменил сферу деятельности с ненавистной и скучной на интересную и более подходящую для себя по многим параметрам.

В результате такого маневра доход существенно просел, поэтому основной целью было наверстать это отставание.

Цель №1. Увеличить доход в 2 раза от текущего уровня.

Выполнено. В течение года на рабочих проектах удалось хорошо прокачаться в части hard-скиллов. Регулярно обновлял резюме, записывая новые технологии, которые применял на практике. В какой-то момент мне стали писать рекрутеры с предложением пройти собеседование. Я не отказывался, ведь это бесплатно и к тому же ценный опыт.

В итоге было несколько успешных собеседований и последовавших за ними офферов, что позволило мне сменить компанию и увеличить зарплату в 3 раза. За год удалось выйти на более высокий уровень дохода в сравнении с прошлой сферой деятельности.

Цель №2. Перейти на удаленку.

Выполнено. Вкатываясь в айти, мне пришлось согласиться на работу в офисе. Но уже в апреле 2023 года я смог перейти на удаленку. +100 к комфорту и +2 часа к свободному времени, которые ранее ежедневно уходили на дорогу.

Цель №3. Освоить язык программирования Kotlin на базовом уровне.

Выполнено. Изначально я научился писать код на языке Java. Устроившись на работу в качестве Java-разработчика, захотелось попробовать что-то написать на Kotlin'е. Ментор говорил, что это очень похожий Java язык, но лишенный многих его недостатков. В начале года был написан небольшой пет-проект на Kotlin'е, а уже во второй половине года я успешно прошел собеседование и попал в команду, где 90% кода пишется на этом языке.

Цель №4. Не выгореть.

Выполнено. Вроде не выгорел. Все усилия были не зря.

🔥 Путь к финансовой независимости

Уже четвертый год подряд я откладываю часть дохода и инвестирую её в акции акции компаний, преследуя такую глобальную цель, как финансовая независимость. Многие сторонники идеи FIRE (финансовая независимость и ранняя пенсия) стремятся накопить достаточный размер капитала, чтобы бросить наконец нелюбимую работу, выйти на пенсию в молодом возрасте и заниматься тем, что действительно нравится.

Я решил пойти по другому пути. Достигнув размера финансовой подушки, которого точно хватит на год жизни, я предпринял попытку бросить нелюбимую деятельность здесь и сейчас, не дожидаясь накопления огромного капитала. И у меня это получилось. Лично для себя считаю этот результат более ценным, чем любая реальная доходность инвестиций за год.

Тем не менее, опубликую результат инвестиций за 2023 год (покупка акций из индекса МосБиржи).

▪️Отправлено на брокерский счет: 805'000₽, в среднем по 67'000₽ каждый месяц.

▪️Получено дивидендов за вычетом налога: 85'770,57₽

▪️Доходность в рублях за год: +32,76% или +651'635₽ (отстал от индекса на 3,46%)

▪️Портфель за год вырос прибавил 1,45 млн. Из них 805к собственные пополнения и 650к принес рынок.

Результат инвестиций в акции РФ за все время гораздо скромнее: +8,1% или +201'000₽.

🎄С новым 2024 годом!

Пусть каждый шаг на пути достижения ваших целей будет приносить вам радость и удовлетворение. Верьте в свои силы и не обесценивайте свои достижения, даже если они кажутся вам незначительными. Помните, что где-то есть человек (скорее всего и не один), который отдал бы многое за то, что вы имеете уже сейчас. Цените, любите и никогда не сдавайтесь.

{kind=link}

🎯 Цели на 2024 год

В новом году решил не ставить такие цели, достижение которых зависит в большей степени не от меня. Например доходность инвестиционного портфеля, а соответственно и размер капитала. Можно ничего не делать и получить +50% к тому, что было в начале года, но разве это будет моя заслуга? Предпочту сфокусироваться на таких целях, работа над которыми полностью под моим контролем и в случае неудачи я не смогу винить никого, кроме себя самого.

Я много раз говорил о том, что инвестирование — это фоновый процесс, хорошая привычка, которая улучшит благосостояние в долгосрочной перспективе. Если во всех остальных сферах жизни всё хорошо, то инвестирование сделает жизнь ещё комфортнее и безопаснее. Если же во всех областях жизни полный крах, то о каких инвестициях вообще может идти речь?

В 2023 году я ставил исключительно карьерные цели и не прогадал. Результаты превзошли мои ожидания, в результате чего я могу ежемесячно откладывать и инвестировать больше, чем годом ранее. В 2024 году помимо инвестиционных и карьерных целей, добавлю кое-что ещё. Чтобы цели имели вес и я не забыл про них спустя месяц, важно зафиксировать их на бумаге, а ещё лучше в блоге, что я, собственно, сейчас и сделаю.

👨💻 Цель №1. IT-карьера.

Увеличить свою зарплату разработчика на 40% или больше. Для этого активно проходить собеседования, из полученных предложений выбрать лучшее, принимая во внимание не только зарплату, но также проект и возможность быстрого профессионального роста в короткий срок. Или как вариант — получить контр-оффер на текущем месте с повышением зарплаты на 30-40%.

💼 Цель №2. Инвестиции.

Совокупно за год направить на инвестиции 1 млн. рублей, что будет на 200.000 рублей больше, чем в 2023 году. Пока что не вижу возможности безопасно инвестировать в акции иностранных компаний, не имея хотя бы ВНЖ в другой стране, поэтому, скорее всего, ограничусь покупкой акций/облигаций на МосБирже.

🏠 Цель №3. Квартира.

В блоге об этом ещё не писал. В конце лета была приобретена квартира в ипотеку по льготной ставке 4%. Сдача дома в четвертом квартале 2024 года. Квартира будет с ремонтом от застройщика.

Цель: накопить к сдаче дома сумму, достаточную для меблировки квартиры, и сдать её в долгосрочную аренду.

За счет низкой процентной ставки, арендный доход будет полностью покрывать платеж по ипотеке (если верить ценам на Авито). Вместо досрочных платежей планирую формировать подушку из вкладов и ОФЗ до тех пор, пока это будет выгодно (за счет разницы в %). Свои размышления на тему льготной ипотеки публиковал тут. Квартира для дочери или для расширения собственного жилья в будущем (время покажет).

🏋️♂️ Цель №4. Здоровье и спорт.

Тысячи вещей необходимы здоровому человеку, и только одна — больному.

Чтобы дольше наслаждаться финансовой независимостью, мало стремиться пораньше её достичь. Хорошо бы не запускать свое здоровье, чтобы подольше и более качественно наслаждаться силой сложного процента. Дедушка Уоррен Баффетт не даст мне соврать.

Чтобы минимизировать отрицательное влияние сидячей работы перед монитором, сделаю упор на здоровье, регулярные физические упражнения и спортивные хобби.

🏄♂️ Цель №5. Life-work balance.

Топ сожалений умирающих людей: «я мало времени проводил со своей семьей и друзьями» и «я слишком много работал». Сначала Life и только потом work. Цель: больше времени проводить с семьей и более качественно отдыхать.

А какие цели на этот год ставите себе вы? Если этим ещё не занимались, сейчас самое подходящее время это сделать. Вместо бумаги можете использовать комментарии к этому посту.

В новом году решил не ставить такие цели, достижение которых зависит в большей степени не от меня. Например доходность инвестиционного портфеля, а соответственно и размер капитала. Можно ничего не делать и получить +50% к тому, что было в начале года, но разве это будет моя заслуга? Предпочту сфокусироваться на таких целях, работа над которыми полностью под моим контролем и в случае неудачи я не смогу винить никого, кроме себя самого.

Я много раз говорил о том, что инвестирование — это фоновый процесс, хорошая привычка, которая улучшит благосостояние в долгосрочной перспективе. Если во всех остальных сферах жизни всё хорошо, то инвестирование сделает жизнь ещё комфортнее и безопаснее. Если же во всех областях жизни полный крах, то о каких инвестициях вообще может идти речь?

В 2023 году я ставил исключительно карьерные цели и не прогадал. Результаты превзошли мои ожидания, в результате чего я могу ежемесячно откладывать и инвестировать больше, чем годом ранее. В 2024 году помимо инвестиционных и карьерных целей, добавлю кое-что ещё. Чтобы цели имели вес и я не забыл про них спустя месяц, важно зафиксировать их на бумаге, а ещё лучше в блоге, что я, собственно, сейчас и сделаю.

👨💻 Цель №1. IT-карьера.

Увеличить свою зарплату разработчика на 40% или больше. Для этого активно проходить собеседования, из полученных предложений выбрать лучшее, принимая во внимание не только зарплату, но также проект и возможность быстрого профессионального роста в короткий срок. Или как вариант — получить контр-оффер на текущем месте с повышением зарплаты на 30-40%.

💼 Цель №2. Инвестиции.

Совокупно за год направить на инвестиции 1 млн. рублей, что будет на 200.000 рублей больше, чем в 2023 году. Пока что не вижу возможности безопасно инвестировать в акции иностранных компаний, не имея хотя бы ВНЖ в другой стране, поэтому, скорее всего, ограничусь покупкой акций/облигаций на МосБирже.

🏠 Цель №3. Квартира.

В блоге об этом ещё не писал. В конце лета была приобретена квартира в ипотеку по льготной ставке 4%. Сдача дома в четвертом квартале 2024 года. Квартира будет с ремонтом от застройщика.

Цель: накопить к сдаче дома сумму, достаточную для меблировки квартиры, и сдать её в долгосрочную аренду.

За счет низкой процентной ставки, арендный доход будет полностью покрывать платеж по ипотеке (если верить ценам на Авито). Вместо досрочных платежей планирую формировать подушку из вкладов и ОФЗ до тех пор, пока это будет выгодно (за счет разницы в %). Свои размышления на тему льготной ипотеки публиковал тут. Квартира для дочери или для расширения собственного жилья в будущем (время покажет).

🏋️♂️ Цель №4. Здоровье и спорт.

Тысячи вещей необходимы здоровому человеку, и только одна — больному.

Чтобы дольше наслаждаться финансовой независимостью, мало стремиться пораньше её достичь. Хорошо бы не запускать свое здоровье, чтобы подольше и более качественно наслаждаться силой сложного процента. Дедушка Уоррен Баффетт не даст мне соврать.

Чтобы минимизировать отрицательное влияние сидячей работы перед монитором, сделаю упор на здоровье, регулярные физические упражнения и спортивные хобби.

🏄♂️ Цель №5. Life-work balance.

Топ сожалений умирающих людей: «я мало времени проводил со своей семьей и друзьями» и «я слишком много работал». Сначала Life и только потом work. Цель: больше времени проводить с семьей и более качественно отдыхать.

А какие цели на этот год ставите себе вы? Если этим ещё не занимались, сейчас самое подходящее время это сделать. Вместо бумаги можете использовать комментарии к этому посту.

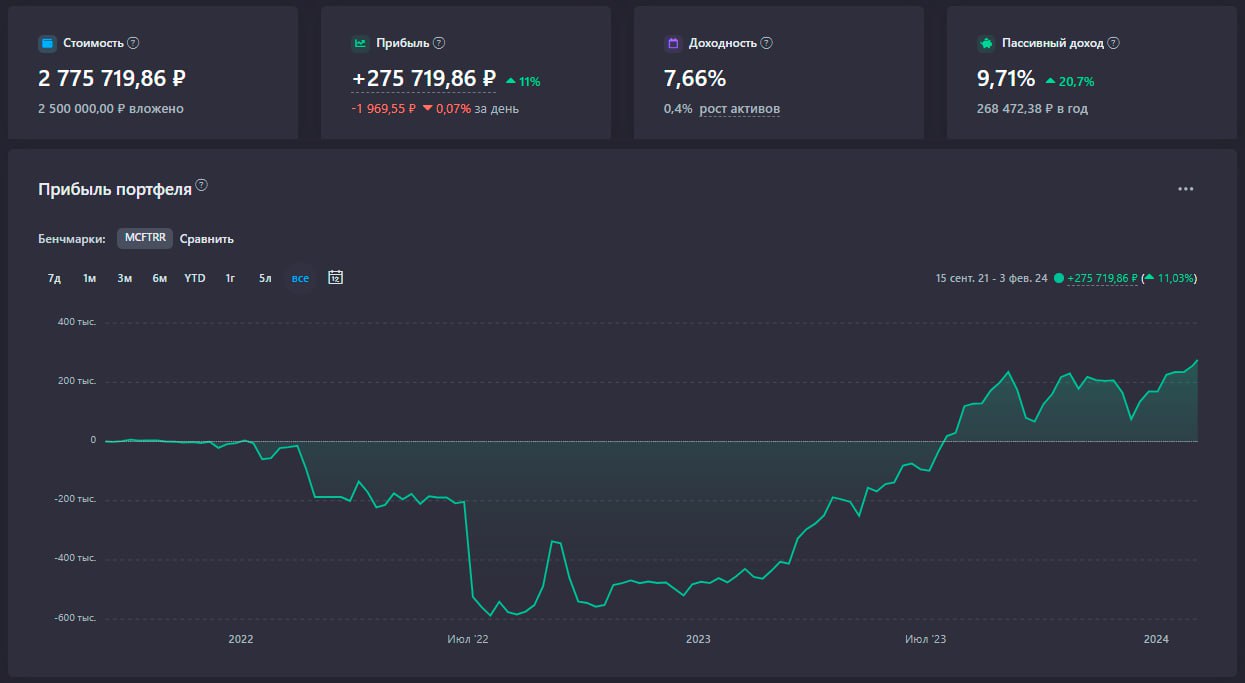

💼 Портфель «Январь 2023»

Одна из моих целей на 2024 год — направить на инвестиции 1 млн. рублей. Также в конце этого года предстоит меблировка купленной в ипотеку квартиры, поэтому часть отложенных средств идет на инвестиции, а часть — на банковский вклад для последующей покупки мебели и бытовой техники.

В январе ИИС был пополнен на 28000₽. Помимо собственных пополнений часть пришедших дивидендов также была направлена на покупку акций.

• Норникель — 1 шт. (15 964 ₽)

• X5 Retail Group — 3 шт. (6811,5 ₽)

• Сургутнефтегаз (прив.) — 100 шт. (5655 ₽)

• МТС — 20 шт. (5377 ₽)

Общая сумма покупок акций российских компаний за январь 2024 года составила: 33 807,5₽.

Российские акции, которые были в Открытие брокер переехали в ВТБ. Из минусов — отсутствие мобильного приложения на iOS, приходится использовать веб версию.

В этом месяце достиг кругленькой суммы пополнений брокерского счета за все время инвестирования в акции из индекса Мосбиржи: 2,5 млн. рублей. Если к концу года сумма пополнений перевалит за 3,5 млн, а рынок не преподнесет отрицательных сюрпризов, то вполне вероятно портфель перевалит за отметку в 4 млн. рублей. Медленно, но верно иду по тропинке к FIRE. Не без ошибок, конечно, но главное не сворачиваю с пути и не меняю вектор.

Статистика портфеля FIRE «Январь 2024»

• Общие вложения в акции РФ: 2 500 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 775 719,86 ₽

• Срок с момента начала ведения портфеля: 2 года и 5 месяцев

• Прибыль (рост стоимости акций + дивиденды): +275 719,86 ₽

• Общий прирост портфеля в %: +11%

Посмотреть мой портфель On-Line

Одна из моих целей на 2024 год — направить на инвестиции 1 млн. рублей. Также в конце этого года предстоит меблировка купленной в ипотеку квартиры, поэтому часть отложенных средств идет на инвестиции, а часть — на банковский вклад для последующей покупки мебели и бытовой техники.

В январе ИИС был пополнен на 28000₽. Помимо собственных пополнений часть пришедших дивидендов также была направлена на покупку акций.

• Норникель — 1 шт. (15 964 ₽)

• X5 Retail Group — 3 шт. (6811,5 ₽)

• Сургутнефтегаз (прив.) — 100 шт. (5655 ₽)

• МТС — 20 шт. (5377 ₽)

Общая сумма покупок акций российских компаний за январь 2024 года составила: 33 807,5₽.

Российские акции, которые были в Открытие брокер переехали в ВТБ. Из минусов — отсутствие мобильного приложения на iOS, приходится использовать веб версию.

В этом месяце достиг кругленькой суммы пополнений брокерского счета за все время инвестирования в акции из индекса Мосбиржи: 2,5 млн. рублей. Если к концу года сумма пополнений перевалит за 3,5 млн, а рынок не преподнесет отрицательных сюрпризов, то вполне вероятно портфель перевалит за отметку в 4 млн. рублей. Медленно, но верно иду по тропинке к FIRE. Не без ошибок, конечно, но главное не сворачиваю с пути и не меняю вектор.

Статистика портфеля FIRE «Январь 2024»

• Общие вложения в акции РФ: 2 500 000,00 ₽

• Стоимость портфеля в настоящий момент: 2 775 719,86 ₽

• Срок с момента начала ведения портфеля: 2 года и 5 месяцев

• Прибыль (рост стоимости акций + дивиденды): +275 719,86 ₽

• Общий прирост портфеля в %: +11%

Посмотреть мой портфель On-Line

{kind=link}

🎫 Выигрыш в лотерею

Почти 700 тысяч раз прочитали пост про выигрыш в лотерею и это только на одном из ресурсов — Пикабу. Реальная ли это история или просто отличный маркетинговый ход — сейчас не столь важно. Важно то, какую реакцию вызвал этот пост. Если не понимаете о чем речь — вот ссылка.

Жаль, что нет статистики сколько из прочитавших эту историю людей вдохновились и решили испытать удачу, купив лотерейный билетик. Но я уверен в том, что число таких людей во много раз больше, чем реальные шансы выиграть в лотерею, а значит, если это был маркетинговый трюк, то он изначально был обречен на успех.

Продать лотерейный билет очень просто. Ведь вам продают не просто билет, а надежду получить жизнь, в которой вы богаты (хотя бы какое-то время). При этом всё что вам нужно сделать — это расстаться с небольшой суммой в 100-150 рублей.

Немного тяжелее продать какой-нибудь курс. Вам также продают надежду на красивую и легкую жизнь, но тут и с большей суммой денег труднее расстаться и вы должны что-то делать со своей стороны, чтобы получить результат. Желающих здесь меньше, но и шансы получить результат гораздо выше, чем в лотерее.

А теперь попробуйте продать идею FI/RE, написав волнительный, но правдивый пост, который вызовет такие же эмоции, как история про выигрыш в лотерею.

Вместо покупки лотерейного билета за 150 рублей от вас требуется:

➖Строить карьеру или развивать бизнес, чтобы увеличить доходы.

➖Не поддаваться искушению тратить всё до копейки, то есть сохранять высокую норму сбережений (40% и выше).

➖Научиться разбираться в различных финансовых инструментах для сохранения накопленного капитала.

➖Сделать всё это привычкой или даже образом своей жизни, ведь для достижения финансовой независимости при 50% норме сбережений понадобится около 17 лет!

И какова же будет награда за все это? Негарантированный пассивный доход, способный поддерживать ваш обычный уровень потребления. То есть можно больше не работать, а тратить столько же, сколько вы тратили на стадии накопления. Слишком много усилий, ограничений и жертв при негарантированном результате. Из моего окружения только один человек использует ИИС, остальным это всё нисколько не интересно. Что уж говорить о том, сколько всего необходимо делать для достижения финансовой независимости.

И все же лично мне сумели продать идею FIRE. Здесь есть алгоритм, то есть определенный список действий, следуя которому шансы достичь желаемого результата довольно высоки. И главный вопрос здесь не в вероятности успеха, а во времени, за которое поставленная цель будет достигнута. При этом можно остановиться в любой момент и начать пожинать плоды своих усилий здесь и сейчас, не дожидаясь того момента, когда доход от капитала полностью покроет ваши расходы.

Пост про лотерею было интересно читать, будто это захватывающий отрывок неплохой книги. Заставляет поверить в чудо.

А вы верите в чудеса?)

Почти 700 тысяч раз прочитали пост про выигрыш в лотерею и это только на одном из ресурсов — Пикабу. Реальная ли это история или просто отличный маркетинговый ход — сейчас не столь важно. Важно то, какую реакцию вызвал этот пост. Если не понимаете о чем речь — вот ссылка.

Жаль, что нет статистики сколько из прочитавших эту историю людей вдохновились и решили испытать удачу, купив лотерейный билетик. Но я уверен в том, что число таких людей во много раз больше, чем реальные шансы выиграть в лотерею, а значит, если это был маркетинговый трюк, то он изначально был обречен на успех.

Продать лотерейный билет очень просто. Ведь вам продают не просто билет, а надежду получить жизнь, в которой вы богаты (хотя бы какое-то время). При этом всё что вам нужно сделать — это расстаться с небольшой суммой в 100-150 рублей.

Немного тяжелее продать какой-нибудь курс. Вам также продают надежду на красивую и легкую жизнь, но тут и с большей суммой денег труднее расстаться и вы должны что-то делать со своей стороны, чтобы получить результат. Желающих здесь меньше, но и шансы получить результат гораздо выше, чем в лотерее.

А теперь попробуйте продать идею FI/RE, написав волнительный, но правдивый пост, который вызовет такие же эмоции, как история про выигрыш в лотерею.

Вместо покупки лотерейного билета за 150 рублей от вас требуется:

➖Строить карьеру или развивать бизнес, чтобы увеличить доходы.

➖Не поддаваться искушению тратить всё до копейки, то есть сохранять высокую норму сбережений (40% и выше).

➖Научиться разбираться в различных финансовых инструментах для сохранения накопленного капитала.

➖Сделать всё это привычкой или даже образом своей жизни, ведь для достижения финансовой независимости при 50% норме сбережений понадобится около 17 лет!

И какова же будет награда за все это? Негарантированный пассивный доход, способный поддерживать ваш обычный уровень потребления. То есть можно больше не работать, а тратить столько же, сколько вы тратили на стадии накопления. Слишком много усилий, ограничений и жертв при негарантированном результате. Из моего окружения только один человек использует ИИС, остальным это всё нисколько не интересно. Что уж говорить о том, сколько всего необходимо делать для достижения финансовой независимости.

И все же лично мне сумели продать идею FIRE. Здесь есть алгоритм, то есть определенный список действий, следуя которому шансы достичь желаемого результата довольно высоки. И главный вопрос здесь не в вероятности успеха, а во времени, за которое поставленная цель будет достигнута. При этом можно остановиться в любой момент и начать пожинать плоды своих усилий здесь и сейчас, не дожидаясь того момента, когда доход от капитала полностью покроет ваши расходы.

Пост про лотерею было интересно читать, будто это захватывающий отрывок неплохой книги. Заставляет поверить в чудо.

А вы верите в чудеса?)

🤷♂️ Богатые богатеют, а бедные…

Мы живем в мире, где существует феномен неравномерного распределения материальных благ. Человек уже ими обладающий, продолжает их накапливать и приумножать, в то время как другой, изначально ограниченный, оказывается обделен ещё сильнее и, следовательно, имеет меньшие шансы на дальнейший успех.

Когда один получает проценты по банковскому вкладу, купонный или дивидендный доход, другой вынужден платить проценты банку за взятый кредит. Богатый становится ещё богаче, в то время как бедный — ещё беднее.

Действительно ли это так? Есть ли шанс у бедного стать богатым? Давайте разберемся.

Читать статью: Telegraph | Dzen

Мы живем в мире, где существует феномен неравномерного распределения материальных благ. Человек уже ими обладающий, продолжает их накапливать и приумножать, в то время как другой, изначально ограниченный, оказывается обделен ещё сильнее и, следовательно, имеет меньшие шансы на дальнейший успех.

Когда один получает проценты по банковскому вкладу, купонный или дивидендный доход, другой вынужден платить проценты банку за взятый кредит. Богатый становится ещё богаче, в то время как бедный — ещё беднее.

Действительно ли это так? Есть ли шанс у бедного стать богатым? Давайте разберемся.

Читать статью: Telegraph | Dzen

{kind=link}

💸 Несколько мыслей о том, как тратить деньги

Перевод отличного поста с заметками на тему личных финансов от Моргана Хаузела.

Есть два способа тратить денег. Один из них — использовать деньги, как инструмент для улучшения жизни. Другой — использовать деньги, для повышения статуса с целью сравнения себя с другими. Многие люди стремятся к первому, но увлекаются погоней за вторым.

Деньги — это инструмент, который можно использовать. Но если вы будете неосторожны, деньги начнут использовать вас. Иногда то, на что вы тратите деньги, настолько сильно влияет на вашу самостоятельность и здравомыслие, что становится непонятно, владеете ли вы вещами или вещи владеют вами.

Каждый может тратить деньги так, чтобы стать счастливее, но универсальной формулы, как это делать, не существует. Приятные мелочи, которые делают меня счастливым, могут показаться вам безумными, и наоборот. Как и многое другое в сфере финансов, споры о том, какой образ жизни вам следует вести, часто сводятся к тому, что люди с разными характерами не поймут желаний друг друга.

То, как вы тратите деньги, может быть отражением того, что вы пережили в жизни. Для того, кто вырос в бедности, владение дорогим автомобилем может быть главным показателем того, что вам пришлось преодолеть. Люди тратят деньги не только на то, что они находят приятным или полезным. Их решения часто отражают психологические раны, нанесенные их жизненным опытом.

Тратя деньги, можно купить счастье, но зачастую между тратами и счастьем нет прямой зависимости. Большой, красивый дом может сделать вас счастливее, но главным образом потому, что в нем комфортнее проводить время с друзьями и семьей. Друзья и семья — вот что на самом деле делает вас счастливыми.

Непотраченные деньги покупают нечто неосязаемое, но ценное: свободу, независимость и контроль над своим временем. Каждый сэкономленный доллар — это вклад в будущее, который также увеличивает уверенность и стабильность в настоящем.

Бывают случаи, когда желание людей похвастаться модными вещами объясняется тем, что это единственный способ заслужить уважение и восхищение. Каждый хочет уважения и восхищения, ощущения, что он значим и нужен. Некоторые люди, которые чувствуют, что их не уважают за ум, чувство юмора или мудрость, пытаются добиться этого, впечатляя вас своей машиной, домом или одеждой.

Ничто не является столь желанным, как то, чего вы хотите, но не можете получить. Материальные вещи, которые мы желаем, но не можем заполучить, влияют на нас так же, как и люди, расположения которых мы не можем добиться. Когда то, что вам нравится, находится вне досягаемости – это приобретает загадочность и приукрашивает ваши мечты о том, насколько эта вещь сделает вас счастливее и решит ваши проблемы.

Не существует такого понятия, как объективный уровень благосостояния. Все относительно и зависит от того, с кем вы себя сравниваете. Люди оглядываются вокруг и обращают внимание на чем ездит другой человек, где он живет, какую одежду носит. Комфортный для вас уровень благосостояния, ваши желания и стремления калибруются соответствующим образом.

Есть разница между приятными вещами и модными вещами. Одни приносят осязаемую полезность, другие — социальную. Кто-то однажды заметил, что Toyota высокого класса — лучше, чем BMW начального уровня, потому что хорошая Toyota укомплектована вещами, которые делают вождение более приятным, в то время как BMW начального уровня — это в основном просто статус и повод для хвастовства. Использовать деньги для покупки хороших вещей — это здорово. Что касается модных вещей — здесь не все так однозначно.

Чем больше у вас денег, тем сложнее понять, как их потратить, чтобы они принесли вам счастье. Люк Бергис пишет: «После удовлетворения наших основных потребностей, как живых существ, перед нами открывается огромная вселенная человеческих желаний. Понять, чего вы желаете, гораздо труднее, чем понять, в чем вы нуждаетесь».

Перевод отличного поста с заметками на тему личных финансов от Моргана Хаузела.

Есть два способа тратить денег. Один из них — использовать деньги, как инструмент для улучшения жизни. Другой — использовать деньги, для повышения статуса с целью сравнения себя с другими. Многие люди стремятся к первому, но увлекаются погоней за вторым.

Деньги — это инструмент, который можно использовать. Но если вы будете неосторожны, деньги начнут использовать вас. Иногда то, на что вы тратите деньги, настолько сильно влияет на вашу самостоятельность и здравомыслие, что становится непонятно, владеете ли вы вещами или вещи владеют вами.

Каждый может тратить деньги так, чтобы стать счастливее, но универсальной формулы, как это делать, не существует. Приятные мелочи, которые делают меня счастливым, могут показаться вам безумными, и наоборот. Как и многое другое в сфере финансов, споры о том, какой образ жизни вам следует вести, часто сводятся к тому, что люди с разными характерами не поймут желаний друг друга.

То, как вы тратите деньги, может быть отражением того, что вы пережили в жизни. Для того, кто вырос в бедности, владение дорогим автомобилем может быть главным показателем того, что вам пришлось преодолеть. Люди тратят деньги не только на то, что они находят приятным или полезным. Их решения часто отражают психологические раны, нанесенные их жизненным опытом.

Тратя деньги, можно купить счастье, но зачастую между тратами и счастьем нет прямой зависимости. Большой, красивый дом может сделать вас счастливее, но главным образом потому, что в нем комфортнее проводить время с друзьями и семьей. Друзья и семья — вот что на самом деле делает вас счастливыми.

Непотраченные деньги покупают нечто неосязаемое, но ценное: свободу, независимость и контроль над своим временем. Каждый сэкономленный доллар — это вклад в будущее, который также увеличивает уверенность и стабильность в настоящем.

Бывают случаи, когда желание людей похвастаться модными вещами объясняется тем, что это единственный способ заслужить уважение и восхищение. Каждый хочет уважения и восхищения, ощущения, что он значим и нужен. Некоторые люди, которые чувствуют, что их не уважают за ум, чувство юмора или мудрость, пытаются добиться этого, впечатляя вас своей машиной, домом или одеждой.

Ничто не является столь желанным, как то, чего вы хотите, но не можете получить. Материальные вещи, которые мы желаем, но не можем заполучить, влияют на нас так же, как и люди, расположения которых мы не можем добиться. Когда то, что вам нравится, находится вне досягаемости – это приобретает загадочность и приукрашивает ваши мечты о том, насколько эта вещь сделает вас счастливее и решит ваши проблемы.

Не существует такого понятия, как объективный уровень благосостояния. Все относительно и зависит от того, с кем вы себя сравниваете. Люди оглядываются вокруг и обращают внимание на чем ездит другой человек, где он живет, какую одежду носит. Комфортный для вас уровень благосостояния, ваши желания и стремления калибруются соответствующим образом.

Есть разница между приятными вещами и модными вещами. Одни приносят осязаемую полезность, другие — социальную. Кто-то однажды заметил, что Toyota высокого класса — лучше, чем BMW начального уровня, потому что хорошая Toyota укомплектована вещами, которые делают вождение более приятным, в то время как BMW начального уровня — это в основном просто статус и повод для хвастовства. Использовать деньги для покупки хороших вещей — это здорово. Что касается модных вещей — здесь не все так однозначно.

Чем больше у вас денег, тем сложнее понять, как их потратить, чтобы они принесли вам счастье. Люк Бергис пишет: «После удовлетворения наших основных потребностей, как живых существ, перед нами открывается огромная вселенная человеческих желаний. Понять, чего вы желаете, гораздо труднее, чем понять, в чем вы нуждаетесь».

🏖 Хочешь стать богатым? Перестань гоняться за деньгами!

В погоне за финансовой независимостью разумно стремиться больше зарабатывать и меньше тратить. Если с тратами и экономией всё вроде бы понятно, то вот с тем, как начать больше зарабатывать — нередко возникают сложности.

Я подготовил для вас YouTube-ролик, где постарался раскрыть тему заработка больших денег. Видео отвечает на вопрос: что нужно делать, чтобы зарабатывать действительно большие деньги.

Видео является адаптацией ролика зарубежного финансового блогера. Изначально я планировал сделать обычный пост с переводом в блоге, но решил, что в данном случае лучше сохранить видео-формат. Приятного просмотра!

🎥 СМОТРЕТЬ ВИДЕО

В погоне за финансовой независимостью разумно стремиться больше зарабатывать и меньше тратить. Если с тратами и экономией всё вроде бы понятно, то вот с тем, как начать больше зарабатывать — нередко возникают сложности.

Я подготовил для вас YouTube-ролик, где постарался раскрыть тему заработка больших денег. Видео отвечает на вопрос: что нужно делать, чтобы зарабатывать действительно большие деньги.

Видео является адаптацией ролика зарубежного финансового блогера. Изначально я планировал сделать обычный пост с переводом в блоге, но решил, что в данном случае лучше сохранить видео-формат. Приятного просмотра!

🎥 СМОТРЕТЬ ВИДЕО

{kind=link}

🕰 «Жду подходящего момента»

Я осознанно инвестирую около 5 лет и заметил одну особенность в поведении людей, которая, как мне кажется, играет с ними злую шутку. Защищая свою позицию, не всегда рациональную, они часто используют две основные отговорки:

➖ Уже поздно

➖ Ещё не время

📈 Уже поздно

Рынок акций вырос, уже поздно начинать инвестировать. Квартиры выросли в цене, уже поздно покупать. Ставки выросли, уже поздно брать ипотеку. Поздно менять профессию, так как рынок перенасыщен новичками, которые ломанулись в эту перспективную профессию. Поздно открывать бизнес, вокруг полно конкурентов. Нужно всего-лишь подождать.

Подождем когда рынок упадет, когда квартиры подешевеют, когда снизятся ставки, когда текущая профессия полностью исчезнет с рынка из-за автоматизации.

Всегда кажется, что лучшее время было 10 лет назад. Кажется, что даже год назад ещё была возможность купить по хорошей цене акции Сбера, взять ипотеку под выгодный процент, купить биткоин или войти в айти. Но сегодня — уже поздно. Подождем более удобного случая.

📉 Ещё не время

Но когда рынок акций летит вниз, когда биткоин падает на 50%, когда можно взять ипотеку по льготной программе, многим кажется, что сейчас ещё не время действовать. Вдруг упадет ещё больше и получится закупиться по более низкой цене. Ипотека по льготной программе кажется всё ещё невыгодной, так как из-за низких процентных ставок застройщики увеличили стоимость квартиры.

Ещё не время, подождем, когда рынок достигнет дна, когда ипотечный пузырь лопнет, когда новая профессия окажется востребованной на рынке труда.

В конечном счете такие люди всегда испытывают FOMO. Они всегда ждут подходящего момента, им всегда кажется, что ещё не время или что уже поздно. Они ждут момента, когда рынок акций наконец упадет и они смогут найти мой пост трехлетней давности и написать: «ну что, как там твои акции?».

💊 Волшебная таблетка

Перестать употреблять в своей речи эти 2 отговорки и начать подходить рационально к подобным вопросам.

Что касается рынка акций, то ни вы, ни я, ни Уоррен Баффетт не знает когда рынок нащупает дно или когда случится разворот. Самая лучшая стратегия: покупать регулярно и по любой цене. Об этом был хороший пост на канале несколько лет назад.

Когда я опубликовал пост про свой вход в IT в 32 года, мне писали, что в таком возрасте тебе там делать нечего, максимум будешь "кнопкодавом" за не очень много денег. Но всё сложилось хорошо, работа нравится, а доход кратно вырос относительно прошлой сферы деятельности.

Когда я взял ипотеку по льготной ставке 4%, мне писали, что по таким раздутым ценам очень неразумно покупать недвижимость, нужно ждать когда пузырь на рынке недвижимости лопнет. Я же подошел к этому вопросу с калькулятором в руке: при такой ставке стоимость аренды будет полностью покрывать платеж по ипотеке. В итоге квартира будет окупать сама себя. Сейчас вместо досрочного погашения, я покупаю длинные ОФЗ, процент по которым почти в 3 раза превышает ставку по ипотеке. Выгодно? Определенно да, но год назад многим казалось, что ещё не время или что уже поздно.

Опыт показывает, что постоянно ждать подходящего момента — это худшее, что, вы можете сделать. Действуйте, не ждите! Но действуйте с умом, а не "биткоин на всю котлету".

Я осознанно инвестирую около 5 лет и заметил одну особенность в поведении людей, которая, как мне кажется, играет с ними злую шутку. Защищая свою позицию, не всегда рациональную, они часто используют две основные отговорки:

➖ Уже поздно

➖ Ещё не время

📈 Уже поздно

Рынок акций вырос, уже поздно начинать инвестировать. Квартиры выросли в цене, уже поздно покупать. Ставки выросли, уже поздно брать ипотеку. Поздно менять профессию, так как рынок перенасыщен новичками, которые ломанулись в эту перспективную профессию. Поздно открывать бизнес, вокруг полно конкурентов. Нужно всего-лишь подождать.

Подождем когда рынок упадет, когда квартиры подешевеют, когда снизятся ставки, когда текущая профессия полностью исчезнет с рынка из-за автоматизации.

Всегда кажется, что лучшее время было 10 лет назад. Кажется, что даже год назад ещё была возможность купить по хорошей цене акции Сбера, взять ипотеку под выгодный процент, купить биткоин или войти в айти. Но сегодня — уже поздно. Подождем более удобного случая.

📉 Ещё не время

Но когда рынок акций летит вниз, когда биткоин падает на 50%, когда можно взять ипотеку по льготной программе, многим кажется, что сейчас ещё не время действовать. Вдруг упадет ещё больше и получится закупиться по более низкой цене. Ипотека по льготной программе кажется всё ещё невыгодной, так как из-за низких процентных ставок застройщики увеличили стоимость квартиры.

Ещё не время, подождем, когда рынок достигнет дна, когда ипотечный пузырь лопнет, когда новая профессия окажется востребованной на рынке труда.

В конечном счете такие люди всегда испытывают FOMO. Они всегда ждут подходящего момента, им всегда кажется, что ещё не время или что уже поздно. Они ждут момента, когда рынок акций наконец упадет и они смогут найти мой пост трехлетней давности и написать: «ну что, как там твои акции?».

💊 Волшебная таблетка

Перестать употреблять в своей речи эти 2 отговорки и начать подходить рационально к подобным вопросам.

Что касается рынка акций, то ни вы, ни я, ни Уоррен Баффетт не знает когда рынок нащупает дно или когда случится разворот. Самая лучшая стратегия: покупать регулярно и по любой цене. Об этом был хороший пост на канале несколько лет назад.

Когда я опубликовал пост про свой вход в IT в 32 года, мне писали, что в таком возрасте тебе там делать нечего, максимум будешь "кнопкодавом" за не очень много денег. Но всё сложилось хорошо, работа нравится, а доход кратно вырос относительно прошлой сферы деятельности.

Когда я взял ипотеку по льготной ставке 4%, мне писали, что по таким раздутым ценам очень неразумно покупать недвижимость, нужно ждать когда пузырь на рынке недвижимости лопнет. Я же подошел к этому вопросу с калькулятором в руке: при такой ставке стоимость аренды будет полностью покрывать платеж по ипотеке. В итоге квартира будет окупать сама себя. Сейчас вместо досрочного погашения, я покупаю длинные ОФЗ, процент по которым почти в 3 раза превышает ставку по ипотеке. Выгодно? Определенно да, но год назад многим казалось, что ещё не время или что уже поздно.

Опыт показывает, что постоянно ждать подходящего момента — это худшее, что, вы можете сделать. Действуйте, не ждите! Но действуйте с умом, а не "биткоин на всю котлету".

🔥 Как изменилось движение FIRE?

Записал новое видео на тему изменения отношения людей (моего в том числе) к концепции FIRE. В ролике я затронул следующие темы:

➖ Как зародилось движение FIRE?

➖ Рост популярности идеи FIRE в США и России

➖ Кто двигает идею FIRE в массы?

➖ Критика "ранней пенсии"

➖ Как изменился мой подход к сбережениям и инвестированию

➖ Почему я не пытаюсь достичь FIRE как можно скорее?

🎥 СМОТРЕТЬ ВИДЕО

Записал новое видео на тему изменения отношения людей (моего в том числе) к концепции FIRE. В ролике я затронул следующие темы:

➖ Как зародилось движение FIRE?

➖ Рост популярности идеи FIRE в США и России

➖ Кто двигает идею FIRE в массы?

➖ Критика "ранней пенсии"

➖ Как изменился мой подход к сбережениям и инвестированию

➖ Почему я не пытаюсь достичь FIRE как можно скорее?

🎥 СМОТРЕТЬ ВИДЕО

{kind=link}

🎯 6 месяцев на FIRE. Наблюдения и размышления [Часть 1/2]

Редко можно встретить пост или историю человека, который достиг финансовой независимости и вышел на раннюю пенсию в России. А вот если открыть американское сообщество FIRE на Reddit, то там такие посты — обычное дело. Каждую неделю кто-то достигает FIRE и пишет об этом пост. Чаще всего в таких историях нет ничего интересного, просто сухие факты и цифры, а также комментарии со словами «Go fuck yourself».

Это у них такая традиция: если кто-то делится радостью, что накопил достаточно и вышел досрочно на пенсию, то в комментариях обязательно напишут такую фразу и поднимут её в топ. Почему? Да просто завидуют) Я даже нашел пост, где задались вопросом откуда возникла такая традиция.

Но все же один из недавних постов мне показался достаточно нешаблонным и живым, чтобы можно было им поделиться с вами. Ниже будет мой вольный перевод.

Немного предыстории

В прошлом году мне исполнилось 40 лет, и это совпало с тем моментом, как я перестал получать зарплату. Я уволился в начале 2023 года, но выходил на свою раннюю пенсию постепенно, так как у меня была временная консультационная работа, а так же небольшой стартап-проект. Всем этим я прекратил заниматься во второй половине года.

Я всегда делал сбережения, но когда узнал о концепции FI/RE (примерно 7 лет назад) увеличил сумму сбережений до 50-60% от зарплаты. Мой текущий капитал примерно в 30 раз превышает средние годовые расходы за последние пару лет. Я ориентируюсь на безопасную ставку изъятия средств в размере 3,3% в год.

Я женат, детей нет, жена все еще работает (сама так решила), но думает, что может уйти с работы через несколько лет. Я вообще не полагаюсь на ее доход. У нас раздельные накопления, но мы вносим равный вклад в совместные расходы (жилье, еда, путешествия и т. д.).

Позитивные моменты

▪️Вообще не думать о работе — это потрясающе. Никакой тревоги в воскресенье вечером. Больше не нужно беспокоиться ни о каких дедлайнах. Больше не нужно терпеть выходки самоуверенных подчинённых или раздражающих начальников. Я заметил существенное падение уровня стресса и мой фитнес-трекер это подтверждает.

▪️У меня существенно увеличилась физическая активность. Теперь работа не занимает большую часть моего времени, а физические упражнения естественным образом вошли в мою жизнь. Я не только нахожусь в лучшей физической форме за всю свою жизнь, но и, наконец, смог внедрить фитнес в свой образ жизни.

▪️Я стал готовить намного больше. Последние 20 лет я чередовал примерно десяток блюд, которые умел готовить. Теперь я пробую 2–3 новых рецепта в неделю, что не только доставляет удовольствие, но и прекрасно дополняет цели по поддержанию здоровья и экономии денег. Честно говоря, моя жена, вероятно, выиграла от этого больше, чем от чего-либо еще, ха-ха.

▪️У меня больше нет ощущения нехватки времени и это довольно заметно изменило мое поведение и психологическое состояние. Если раньше я задерживался допоздна, чтобы что-то обязательно доделать, то теперь я знаю, что могу вернуться к этому утром следующего дня, мне не нужно никуда торопиться.

▪️Ходить по магазинам или выезжать на машине не в то время, когда этим заняты все остальные. Возможность забыть про такое явление, как час пик — небольшая, но замечательная роскошь, которая часто также позволяет сэкономить время. Это из разряда феномена, когда быть бедным на самом деле обходится дороже из-за отсутствия доступа к дешевым кредитам, оптовым скидкам, инвестиционным возможностям и т. д.

Продолжение...👇

Редко можно встретить пост или историю человека, который достиг финансовой независимости и вышел на раннюю пенсию в России. А вот если открыть американское сообщество FIRE на Reddit, то там такие посты — обычное дело. Каждую неделю кто-то достигает FIRE и пишет об этом пост. Чаще всего в таких историях нет ничего интересного, просто сухие факты и цифры, а также комментарии со словами «Go fuck yourself».

Это у них такая традиция: если кто-то делится радостью, что накопил достаточно и вышел досрочно на пенсию, то в комментариях обязательно напишут такую фразу и поднимут её в топ. Почему? Да просто завидуют) Я даже нашел пост, где задались вопросом откуда возникла такая традиция.

Но все же один из недавних постов мне показался достаточно нешаблонным и живым, чтобы можно было им поделиться с вами. Ниже будет мой вольный перевод.

Немного предыстории

В прошлом году мне исполнилось 40 лет, и это совпало с тем моментом, как я перестал получать зарплату. Я уволился в начале 2023 года, но выходил на свою раннюю пенсию постепенно, так как у меня была временная консультационная работа, а так же небольшой стартап-проект. Всем этим я прекратил заниматься во второй половине года.

Я всегда делал сбережения, но когда узнал о концепции FI/RE (примерно 7 лет назад) увеличил сумму сбережений до 50-60% от зарплаты. Мой текущий капитал примерно в 30 раз превышает средние годовые расходы за последние пару лет. Я ориентируюсь на безопасную ставку изъятия средств в размере 3,3% в год.

Я женат, детей нет, жена все еще работает (сама так решила), но думает, что может уйти с работы через несколько лет. Я вообще не полагаюсь на ее доход. У нас раздельные накопления, но мы вносим равный вклад в совместные расходы (жилье, еда, путешествия и т. д.).

Позитивные моменты

▪️Вообще не думать о работе — это потрясающе. Никакой тревоги в воскресенье вечером. Больше не нужно беспокоиться ни о каких дедлайнах. Больше не нужно терпеть выходки самоуверенных подчинённых или раздражающих начальников. Я заметил существенное падение уровня стресса и мой фитнес-трекер это подтверждает.

▪️У меня существенно увеличилась физическая активность. Теперь работа не занимает большую часть моего времени, а физические упражнения естественным образом вошли в мою жизнь. Я не только нахожусь в лучшей физической форме за всю свою жизнь, но и, наконец, смог внедрить фитнес в свой образ жизни.

▪️Я стал готовить намного больше. Последние 20 лет я чередовал примерно десяток блюд, которые умел готовить. Теперь я пробую 2–3 новых рецепта в неделю, что не только доставляет удовольствие, но и прекрасно дополняет цели по поддержанию здоровья и экономии денег. Честно говоря, моя жена, вероятно, выиграла от этого больше, чем от чего-либо еще, ха-ха.

▪️У меня больше нет ощущения нехватки времени и это довольно заметно изменило мое поведение и психологическое состояние. Если раньше я задерживался допоздна, чтобы что-то обязательно доделать, то теперь я знаю, что могу вернуться к этому утром следующего дня, мне не нужно никуда торопиться.

▪️Ходить по магазинам или выезжать на машине не в то время, когда этим заняты все остальные. Возможность забыть про такое явление, как час пик — небольшая, но замечательная роскошь, которая часто также позволяет сэкономить время. Это из разряда феномена, когда быть бедным на самом деле обходится дороже из-за отсутствия доступа к дешевым кредитам, оптовым скидкам, инвестиционным возможностям и т. д.

Продолжение...👇

🧐 6 месяцев на FIRE. Наблюдения и размышления [Часть 2/2]

Вызовы, с которыми пришлось столкнуться

Я прекрасно понимал, что выход на FI/RE будет требовать психологической адаптации, и хотя в целом я вполне доволен тем, как все сложилось, я заметил следующее:

▪️По сравнению с тем, что было раньше, я стал больше беспокоиться о своих расходах. Разумом я понимаю, что у меня много денег, но психологически все еще кажется странным снимать средства со своих инвестиционных счетов вместо того, чтобы пополнять их каждые 2 недели. Я бы, конечно, не сказал, что не сплю из-за этого ночами, но думаю, мне просто нужно больше времени, чтобы полностью привыкнуть. Мне любопытно, сколько времени это заняло у других.

▪️Иногда я задаюсь вопросом, не слишком ли рано я «вышел из гонки». В моем возрасте другие люди, которых я знаю, делают успехи в карьере и зарабатывают деньги. Иногда трудно не желать внешнего успеха и материальных благ, которые этому сопутствуют. Я знаю, что это всего лишь коварное социальное программирование, которому мы все подверглись в отношении «успеха», но это трудно полностью отключить на подсознательном уровне.

▪️Мне определенно стало сложнее общаться с людьми. В прошлом мой круг общения составляли коллеги, и я чувствую, что сейчас нахожусь в абсолютно другой реальности в отличие от большинства людей. Кроме того, рассказывать другим людям о том, чем я занимался (например, «в понедельник днем я катался на велосипеде и читал книгу») часто смахивает на хвастовство.

▪️Я испытываю чувство вины за то, что добровольно отказался от «продуктивности», хотя, вероятно, нахожусь в расцвете своих сил и возможностей. Я понимаю, что это рефлекс, выработанный на протяжении всей жизни в условиях капиталистической, пуританской системы, которая говорит нам, что производительность — это добродетель. Может быть я должен пытаться решить проблему глобального потепления, искать лекарство от рака или что-то в этом роде? Значит ли это, что я недостаточно заботлив, если не занимаюсь этим и делает ли это меня плохим человеком?

▪️У меня не так много творческих хобби, как я думал... На самом деле это то, что меня больше всего удивило и обеспокоило, потому что в глубине души я всегда идентифицировал себя как художник/креативщик и ожидал, что займусь каким-то творческим направлением в качестве «карьеры №2». Раньше я думал, что не могу заниматься этим, потому что работа отнимает все силы, но теперь я начинаю задаваться вопросом: а действительно ли творческий порыв был таким важным для меня, чтобы уделять ему время?

Во время работы у меня часто возникало ощущение, что я в какой-то степени жертвую своим здоровьем, благополучием и отношениями, поэтому общее снижение стресса и отсутствие ощущения, что мне не хватает времени, было потрясающим. Хотя я все еще чувствую, что ищу цель, я бы ни в коем случае не сказал, что мне скучно. Напротив, мне кажется, что в том, чем я мог бы заниматься, совершенно нет ограничений. Но, по иронии судьбы, это затрудняет выбор пути, по которому двигаться дальше. Тем не менее, я пытаюсь смотреть на вещи в перспективе и осознаю, что у меня, надеюсь, есть еще 40 лет, чтобы поэкспериментировать и найти что-то новое.

Пост оказался немного длиннее, чем я ожидал, но я благодарен всем вам за уделенное время, если вы прочитали его до конца.

Оригинал поста тут.

Вызовы, с которыми пришлось столкнуться

Я прекрасно понимал, что выход на FI/RE будет требовать психологической адаптации, и хотя в целом я вполне доволен тем, как все сложилось, я заметил следующее:

▪️По сравнению с тем, что было раньше, я стал больше беспокоиться о своих расходах. Разумом я понимаю, что у меня много денег, но психологически все еще кажется странным снимать средства со своих инвестиционных счетов вместо того, чтобы пополнять их каждые 2 недели. Я бы, конечно, не сказал, что не сплю из-за этого ночами, но думаю, мне просто нужно больше времени, чтобы полностью привыкнуть. Мне любопытно, сколько времени это заняло у других.

▪️Иногда я задаюсь вопросом, не слишком ли рано я «вышел из гонки». В моем возрасте другие люди, которых я знаю, делают успехи в карьере и зарабатывают деньги. Иногда трудно не желать внешнего успеха и материальных благ, которые этому сопутствуют. Я знаю, что это всего лишь коварное социальное программирование, которому мы все подверглись в отношении «успеха», но это трудно полностью отключить на подсознательном уровне.

▪️Мне определенно стало сложнее общаться с людьми. В прошлом мой круг общения составляли коллеги, и я чувствую, что сейчас нахожусь в абсолютно другой реальности в отличие от большинства людей. Кроме того, рассказывать другим людям о том, чем я занимался (например, «в понедельник днем я катался на велосипеде и читал книгу») часто смахивает на хвастовство.

▪️Я испытываю чувство вины за то, что добровольно отказался от «продуктивности», хотя, вероятно, нахожусь в расцвете своих сил и возможностей. Я понимаю, что это рефлекс, выработанный на протяжении всей жизни в условиях капиталистической, пуританской системы, которая говорит нам, что производительность — это добродетель. Может быть я должен пытаться решить проблему глобального потепления, искать лекарство от рака или что-то в этом роде? Значит ли это, что я недостаточно заботлив, если не занимаюсь этим и делает ли это меня плохим человеком?

▪️У меня не так много творческих хобби, как я думал... На самом деле это то, что меня больше всего удивило и обеспокоило, потому что в глубине души я всегда идентифицировал себя как художник/креативщик и ожидал, что займусь каким-то творческим направлением в качестве «карьеры №2». Раньше я думал, что не могу заниматься этим, потому что работа отнимает все силы, но теперь я начинаю задаваться вопросом: а действительно ли творческий порыв был таким важным для меня, чтобы уделять ему время?

Во время работы у меня часто возникало ощущение, что я в какой-то степени жертвую своим здоровьем, благополучием и отношениями, поэтому общее снижение стресса и отсутствие ощущения, что мне не хватает времени, было потрясающим. Хотя я все еще чувствую, что ищу цель, я бы ни в коем случае не сказал, что мне скучно. Напротив, мне кажется, что в том, чем я мог бы заниматься, совершенно нет ограничений. Но, по иронии судьбы, это затрудняет выбор пути, по которому двигаться дальше. Тем не менее, я пытаюсь смотреть на вещи в перспективе и осознаю, что у меня, надеюсь, есть еще 40 лет, чтобы поэкспериментировать и найти что-то новое.

Пост оказался немного длиннее, чем я ожидал, но я благодарен всем вам за уделенное время, если вы прочитали его до конца.

Оригинал поста тут.

Вложения в золото помогают диверсифицировать финансовый портфель и создать «подушку безопасности» в условиях экономической нестабильности.

Эксперты советуют хранить около 10-15% сбережений в драгметаллах. В долгосрочной перспективе, от 3 до 5 лет и больше, цены на драгоценные металлы обычно растут. Металлы можно покупать на металлический счет в СберБанк Онлайн: начать можно даже с небольших сумм, например, 1 г серебра стоит меньше 100 рублей.

Тем более, что каждую среду* с 03:00 до 19:00 мск в Сбербанке проходит "Золотая лихорадка", в рамках которой можно покупать и продавать драгоценные металлы по специальным ценам. Это предложение доступно в интернет-банке и мобильном приложении Сбербанк Онлайн до конца текущего года.

Подробнее о том, как открыть металлический счёт бесплатно и без комиссии - по ссылке.

* кроме 01.05.2024 и 12.06.2024

**Не является индивидуальной инвестиционной рекомендацией. Результаты инвестирования в прошлом не гарантируют доходов в будущем

#реклама

Эксперты советуют хранить около 10-15% сбережений в драгметаллах. В долгосрочной перспективе, от 3 до 5 лет и больше, цены на драгоценные металлы обычно растут. Металлы можно покупать на металлический счет в СберБанк Онлайн: начать можно даже с небольших сумм, например, 1 г серебра стоит меньше 100 рублей.

Тем более, что каждую среду* с 03:00 до 19:00 мск в Сбербанке проходит "Золотая лихорадка", в рамках которой можно покупать и продавать драгоценные металлы по специальным ценам. Это предложение доступно в интернет-банке и мобильном приложении Сбербанк Онлайн до конца текущего года.

Подробнее о том, как открыть металлический счёт бесплатно и без комиссии - по ссылке.

* кроме 01.05.2024 и 12.06.2024

**Не является индивидуальной инвестиционной рекомендацией. Результаты инвестирования в прошлом не гарантируют доходов в будущем

#реклама

FIRE не всегда приносит счастье

Большинство историй о выходе на FIRE выглядят, как истории успеха, где после достижения финансовой цели жизнь становится гораздо лучше. Но иногда попадаются истории, где продолжение не такое счастливое, как ожидалось. И я заметил, что почти все несчастливые истории объединяют 2 составляющие: плохие отношения с партнером, а также отсутствие целей в жизни и самореализации. Несколько историй с Reddit, авторы которых не получили ожидаемого счастья от FIRE:

💬 Я вышел на FIRE 1 января 2020 года в возрасте 39 лет с капиталом 3 млн.$, с красивым домом и авто. Я строил бизнес в течение 7 лет и продал его, чтобы посвятить время семье. Моя жена не работала. Через два месяца после того, как я продал свой бизнес, она захотела развестись и потребовала половину имущества. Примерно в то же время пришел Covid.

Перенесемся в сегодняшний день. Я живу в дерьмовом арендуемом доме и работаю в основном ради удовольствия. Сейчас я больше всего сосредоточен на своем ребенке и на тех маленьких моментах, которые я с ним провожу. Жизнь во многом смирила меня, и я понял, что деньги – это не зло. Но деньги выявляют в людях самое худшее.

У меня еще осталось 1,5 миллиона, а моя бывшая жена на грани банкротства. Я несчастлив. У бывшей жены было несколько плохих отношений, и от этого страдает мой ребенок. Я также боюсь делать крупные покупки из-за страха снова разориться. Мне бы хотелось просто исчезнуть, но я знаю, что я единственная опора, которая есть у моего ребенка. Я должен его вырастить, и, возможно, когда-нибудь все наладится. Фактически я достиг FIRE, но в данный момент имею жалкую жизнь. Ссылка на комментарий.

💬 Мне 37 лет, и мне посчастливилось построить хорошую карьеру. Я не чувствую, что заслуживаю всего того, что получил, но это тема для другого поста. Я уволился со своей последней должности в прошлом году, потому что накопленного капитала хватало, чтобы выйти на FIRE и потому что я устал от своей работы (продажа технологий FAANG). Мой капитал: 3 млн.$ при тратах 7000$ в месяц (ставка изъятия средств - 2,8%).

Теперь опишу свою проблему. Из-за социального давления, а именно вопроса "чем ты занимаешься целыми днями", а также из-за отсутствия каких-либо целей, я решил вернуться к работе в прошлом месяце, и это делает меня несчастным.

Я был вполне счастлив, будучи безработным, но меня тревожило, что у меня нет настоящей страсти, которая заставляла бы меня чувствовать, что я делаю что-то значимое, что я самореализовываюсь. При этом у меня было больше времени, которое я проводил с детьми. Я занимался домашними делами, навещал родителей, занимался спортом. Стресс практически исчез из моей жизни.

Я вернулся на работу, так как хотел «двигаться вперед». Мне хотелось узнать как будет восприниматься работа, когда я соглашаюсь на нее не из-за нужды. Откровенно говоря, у меня нет ни интереса, ни мотивации делать что-то хорошо. Я продолжаю думать о том, чтобы снова бросить работу, но почему-то не могу этого сделать.

Кто-нибудь чувствовал то же самое? Что бы вы порекомендовали? Я знаю, что с рациональной точки зрения у меня нет особых причин работать на ненавистной работе, ведь мне не нужно беспокоиться о деньгах (хотя иногда я все еще беспокоюсь).

Я не хочу, чтобы кто-то меня жалел, поскольку я понимаю, что нахожусь в очень выгодном положении, но мне не с кем поговорить об этом, поэтому я написал этот пост.

💬 Ранняя пенсия не сделала меня счастливее. Я тоже возвращаюсь к работе. 7 дней в неделю — это слишком МНОГО времени, чтобы заниматься хобби, особенно если вы не любите делать что-то в одиночку, а все ваши друзья работают. Я просто впал в депрессию и все время чувствовал себя потерянным. Но я думаю, что все индивидуально. Ссылка на комментарий.

➖➖➖

Как вы считаете, что нужно сделать до достижения FIRE, чтобы жизнь не превратилась в бессмысленное существование на "ранней пенсии"?

Большинство историй о выходе на FIRE выглядят, как истории успеха, где после достижения финансовой цели жизнь становится гораздо лучше. Но иногда попадаются истории, где продолжение не такое счастливое, как ожидалось. И я заметил, что почти все несчастливые истории объединяют 2 составляющие: плохие отношения с партнером, а также отсутствие целей в жизни и самореализации. Несколько историй с Reddit, авторы которых не получили ожидаемого счастья от FIRE:

💬 Я вышел на FIRE 1 января 2020 года в возрасте 39 лет с капиталом 3 млн.$, с красивым домом и авто. Я строил бизнес в течение 7 лет и продал его, чтобы посвятить время семье. Моя жена не работала. Через два месяца после того, как я продал свой бизнес, она захотела развестись и потребовала половину имущества. Примерно в то же время пришел Covid.

Перенесемся в сегодняшний день. Я живу в дерьмовом арендуемом доме и работаю в основном ради удовольствия. Сейчас я больше всего сосредоточен на своем ребенке и на тех маленьких моментах, которые я с ним провожу. Жизнь во многом смирила меня, и я понял, что деньги – это не зло. Но деньги выявляют в людях самое худшее.

У меня еще осталось 1,5 миллиона, а моя бывшая жена на грани банкротства. Я несчастлив. У бывшей жены было несколько плохих отношений, и от этого страдает мой ребенок. Я также боюсь делать крупные покупки из-за страха снова разориться. Мне бы хотелось просто исчезнуть, но я знаю, что я единственная опора, которая есть у моего ребенка. Я должен его вырастить, и, возможно, когда-нибудь все наладится. Фактически я достиг FIRE, но в данный момент имею жалкую жизнь. Ссылка на комментарий.

💬 Мне 37 лет, и мне посчастливилось построить хорошую карьеру. Я не чувствую, что заслуживаю всего того, что получил, но это тема для другого поста. Я уволился со своей последней должности в прошлом году, потому что накопленного капитала хватало, чтобы выйти на FIRE и потому что я устал от своей работы (продажа технологий FAANG). Мой капитал: 3 млн.$ при тратах 7000$ в месяц (ставка изъятия средств - 2,8%).

Теперь опишу свою проблему. Из-за социального давления, а именно вопроса "чем ты занимаешься целыми днями", а также из-за отсутствия каких-либо целей, я решил вернуться к работе в прошлом месяце, и это делает меня несчастным.

Я был вполне счастлив, будучи безработным, но меня тревожило, что у меня нет настоящей страсти, которая заставляла бы меня чувствовать, что я делаю что-то значимое, что я самореализовываюсь. При этом у меня было больше времени, которое я проводил с детьми. Я занимался домашними делами, навещал родителей, занимался спортом. Стресс практически исчез из моей жизни.

Я вернулся на работу, так как хотел «двигаться вперед». Мне хотелось узнать как будет восприниматься работа, когда я соглашаюсь на нее не из-за нужды. Откровенно говоря, у меня нет ни интереса, ни мотивации делать что-то хорошо. Я продолжаю думать о том, чтобы снова бросить работу, но почему-то не могу этого сделать.

Кто-нибудь чувствовал то же самое? Что бы вы порекомендовали? Я знаю, что с рациональной точки зрения у меня нет особых причин работать на ненавистной работе, ведь мне не нужно беспокоиться о деньгах (хотя иногда я все еще беспокоюсь).

Я не хочу, чтобы кто-то меня жалел, поскольку я понимаю, что нахожусь в очень выгодном положении, но мне не с кем поговорить об этом, поэтому я написал этот пост.