Дайджест интересных новостей

1) Ставку по семейной ипотеке для заемщиков с детьми от шести лет могут повысить до 12% - Известия

Все таки государство пытается как-то охладить пузырь в первичной недвижимости, который собственноручно и надуло. Для застройщиков новость конечно же негативная. Но негативных новостей про недвижимость в последнее время выходит много, а продажи все равно рекордные.

2) ГК Элемент идет на IPO.

А ведь книгу МТС-банка еще даже не успели закрыть. Система срочно монетизирует активы, чтобы инвесторы наконец поняли ее скрытую внутреннюю ценность. Шадрин вам всем говорил!

3) СТРАНЫ ЕС НАМЕРЕНЫ ВКЛЮЧИТЬ В 14-Й ПАКЕТ АНТИРОССИЙСКИХ САНКЦИЙ ЗАПРЕТ НА ПОСТАВКИ СПГ - ГЛАВА МИД ШВЕЦИИ

Не то чтобы очень страшно, но рентабельность будущих проектов Новатэка может оказаться под большим вопросом. Да и старые объемы придется перенаправлять в Азию, а это рост транспортных издержек и снижение маржинальности.

4) Русал судится с Норникелем в высоком суде Лондона. В нынешних условиях звучит как абсолютный сюр. Видимо у Русала совсем плохо с деньгами, раз они решились на столь отчаянный шаг. Очевидно, что подобные иски создают благодатную почву для новых санкций против одной из крупнейших компаний в стране. Так прокуратура может обнаружить, что Русал был неправильно приватизирован! А Потанин, так уж быть, купит алюминиевую компанию за 300 млн.

5) Из-за снижения экспортных цен, маржинальность угольных компаний около нуля - замминистра энергетики Сергей Мочальников - Ведомости

Ну, это явно повод купить больше Мечела.

#бородаинвестора #дайджест #акции #инвестиции #дивиденды #биржа

1) Ставку по семейной ипотеке для заемщиков с детьми от шести лет могут повысить до 12% - Известия

Все таки государство пытается как-то охладить пузырь в первичной недвижимости, который собственноручно и надуло. Для застройщиков новость конечно же негативная. Но негативных новостей про недвижимость в последнее время выходит много, а продажи все равно рекордные.

2) ГК Элемент идет на IPO.

А ведь книгу МТС-банка еще даже не успели закрыть. Система срочно монетизирует активы, чтобы инвесторы наконец поняли ее скрытую внутреннюю ценность. Шадрин вам всем говорил!

3) СТРАНЫ ЕС НАМЕРЕНЫ ВКЛЮЧИТЬ В 14-Й ПАКЕТ АНТИРОССИЙСКИХ САНКЦИЙ ЗАПРЕТ НА ПОСТАВКИ СПГ - ГЛАВА МИД ШВЕЦИИ

Не то чтобы очень страшно, но рентабельность будущих проектов Новатэка может оказаться под большим вопросом. Да и старые объемы придется перенаправлять в Азию, а это рост транспортных издержек и снижение маржинальности.

4) Русал судится с Норникелем в высоком суде Лондона. В нынешних условиях звучит как абсолютный сюр. Видимо у Русала совсем плохо с деньгами, раз они решились на столь отчаянный шаг. Очевидно, что подобные иски создают благодатную почву для новых санкций против одной из крупнейших компаний в стране. Так прокуратура может обнаружить, что Русал был неправильно приватизирован! А Потанин, так уж быть, купит алюминиевую компанию за 300 млн.

5) Из-за снижения экспортных цен, маржинальность угольных компаний около нуля - замминистра энергетики Сергей Мочальников - Ведомости

Ну, это явно повод купить больше Мечела.

#бородаинвестора #дайджест #акции #инвестиции #дивиденды #биржа

Подведем промежуточные итоги по стратегиям автоследования. Вчера рынок ушел в небольшую коррекцию, вероятно на новостях о новом пакете военной помощи для Украины и возможности конфискации российских активов.

В моменты коррекции наша защитная стратегия уже не кажется такой уж скучной и медленной)) Впрочем, я предполагаю, что текущая коррекция это скорее эмоциональный откат и необходимое охлаждение после предыдущих волн роста. Возможно буду ее использовать для перехода в интересные истории, тем более несколько появилось на радаре (писал про это в BorodaSpecial).

Теперь перейдем к результатам. С 22 марта по 22е апреля индекс вырос на 5% даже с учетом падения во вторник. Все стратегии за это время проиграли индексу, но при этом находятся в плюсе. Результат не выдающийся, но в целом позитивный. К тому же частично он вызван техническими проблемами.

Фундаментал отечества за месяц вырос на 1,96%. Результат мог бы быть гораздо лучше, но стратегии все еще не могут участвовать в IPO и SPO, что сильно ограничивает возможности. Плюс, из-за какой-то ошибки, в день SPO Астры я не мог продать валютный фонд Тинькофф и в итоге купил едва третью часть от планируемой позиции. Акции бодро выросли без нас((( Ошибку устранили, но возможность ушла (хотя посмотрим, что будет сегодня). Собственно в технических ограничениях заключается ответ на вопрос, почему на моем личном счете +350% доходности, а на автоследовании только 130%. Извините ребята, работаю с тем, что есть.

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Пачка сигарет за месяц выросла на 1,67% и в целом продолжает своим своим темпом с минимальными рисками (напомню, что это стратегия с минимальным риском, скорее близкая к облигационной). На самом деле я результатом доволен, хотя нет пределов совершенству.

https://www.tinkoff.ru/invest/strategies/45f855a6-adb6-4593-918b-55502db321fa/

Парни из Тинькофф предложили открыть новую стратегию со сниженной комиссией (3% в год вместо 4% на остальных стратегиях). Открыл. Тут в момент SPO Астры никаких ограничений не было, поэтому сразу удалось заработать 3,5%. Удачный старт, посмотрим что будет дальше.

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

В целом по рынку. Геополитические риски сохраняются и требует сохранения осторожности. Жду ПОВЫШЕНИЯ ключевой ставки во второй половине года. Но ликвидности на рынке при этом много и есть пару идей, которые могут стрельнуть к лету. Постараюсь их использовать.

#бородаинвестора #стратегии #автоследование

В моменты коррекции наша защитная стратегия уже не кажется такой уж скучной и медленной)) Впрочем, я предполагаю, что текущая коррекция это скорее эмоциональный откат и необходимое охлаждение после предыдущих волн роста. Возможно буду ее использовать для перехода в интересные истории, тем более несколько появилось на радаре (писал про это в BorodaSpecial).

Теперь перейдем к результатам. С 22 марта по 22е апреля индекс вырос на 5% даже с учетом падения во вторник. Все стратегии за это время проиграли индексу, но при этом находятся в плюсе. Результат не выдающийся, но в целом позитивный. К тому же частично он вызван техническими проблемами.

Фундаментал отечества за месяц вырос на 1,96%. Результат мог бы быть гораздо лучше, но стратегии все еще не могут участвовать в IPO и SPO, что сильно ограничивает возможности. Плюс, из-за какой-то ошибки, в день SPO Астры я не мог продать валютный фонд Тинькофф и в итоге купил едва третью часть от планируемой позиции. Акции бодро выросли без нас((( Ошибку устранили, но возможность ушла (хотя посмотрим, что будет сегодня). Собственно в технических ограничениях заключается ответ на вопрос, почему на моем личном счете +350% доходности, а на автоследовании только 130%. Извините ребята, работаю с тем, что есть.

https://www.tinkoff.ru/invest/strategies/496570c2-20be-47ae-b2b6-37c373ab2bd5/

Пачка сигарет за месяц выросла на 1,67% и в целом продолжает своим своим темпом с минимальными рисками (напомню, что это стратегия с минимальным риском, скорее близкая к облигационной). На самом деле я результатом доволен, хотя нет пределов совершенству.

https://www.tinkoff.ru/invest/strategies/45f855a6-adb6-4593-918b-55502db321fa/

Парни из Тинькофф предложили открыть новую стратегию со сниженной комиссией (3% в год вместо 4% на остальных стратегиях). Открыл. Тут в момент SPO Астры никаких ограничений не было, поэтому сразу удалось заработать 3,5%. Удачный старт, посмотрим что будет дальше.

https://www.tinkoff.ru/invest/strategies/d24b4a0a-0380-4b4d-bf2f-53ae9e9a1a95/

В целом по рынку. Геополитические риски сохраняются и требует сохранения осторожности. Жду ПОВЫШЕНИЯ ключевой ставки во второй половине года. Но ликвидности на рынке при этом много и есть пару идей, которые могут стрельнуть к лету. Постараюсь их использовать.

#бородаинвестора #стратегии #автоследование

Тинькофф Банк

Стратегия Фундаментал отечества | Тинькофф Автоследование

Следуйте стратегиям проверенных инвесторов, автоматически повторяя их сделки

Вчера два рынка - российский и американский - наглядно продемонстрировали отличия между собой.

В США плохо отчиталась META - котировки мгновенно рухнули на 15%. Так выглядит самый эффективный рынок в мире, который через котировки почти мгновенно отражает всю новую поступающую информацию (в данном случае, вероятно, слабый прогноз на будущие периоды).

А вот российский рынок.

"АФК "Система" готова при необходимости оказать поддержку Segezha для решения проблем с долгом - менеджмент - ИНТЕРФАКС"

Следом выходит отчет РСБУ Сегежи, где инвесторы видят безостановочный рост чистого долга. А это значит, что компания не хватает денег не только на гашение долга, но даже на проценты по его обслуживанию. Сегежа уверенно идет к дефолту.

Но дефолта не будет, ведь долги Сегежи оплатит АФК Система. Денег от 4х планируемых IPO как раз должно хватить на выкуп допки Сегежи миллиардов на 50 (именно столько денег нужно на ПЕРВОМ этапе). Какой болезненный мозг мог найти позитив в таких новостях?

Сколько уже тянется история с агонией Сегежи? Как минимум год точно. Сколько заработал инвестор, который разумно оценил слабые результаты компании и зашортил акции? Да с учетом стоимости плеча он почти ничего не заработал!! Зато у безумцев, которые зачем-то держат акции Сегежи весь последний год, была куча времени спасти свой капитал.

Хорошо или плохо, что российский рынок тормоз? Скорее хорошо, ведь даже не владея инсайдом и пользуясь обыкновенной логикой нам удается прилично зарабатывать. Просто потому, что даже очевидные вещи отыгрываются долго и плавно. С другой стороны, создавая всякие идеи (например - почти все писали про арбитраж в момент SPO Астры и это вышло арбитражерам боком и вылил в вынос коротких позиций) нужно учитывать специфику отечественного рынка. Такие дела.

П.С. Справедливая стоимость Сегежи сегодня 1 рубль.

#бородаинвестора #Сегежа #Система #акции #инвестиции #дивиденды #биржа

В США плохо отчиталась META - котировки мгновенно рухнули на 15%. Так выглядит самый эффективный рынок в мире, который через котировки почти мгновенно отражает всю новую поступающую информацию (в данном случае, вероятно, слабый прогноз на будущие периоды).

А вот российский рынок.

"АФК "Система" готова при необходимости оказать поддержку Segezha для решения проблем с долгом - менеджмент - ИНТЕРФАКС"

Следом выходит отчет РСБУ Сегежи, где инвесторы видят безостановочный рост чистого долга. А это значит, что компания не хватает денег не только на гашение долга, но даже на проценты по его обслуживанию. Сегежа уверенно идет к дефолту.

Но дефолта не будет, ведь долги Сегежи оплатит АФК Система. Денег от 4х планируемых IPO как раз должно хватить на выкуп допки Сегежи миллиардов на 50 (именно столько денег нужно на ПЕРВОМ этапе). Какой болезненный мозг мог найти позитив в таких новостях?

Сколько уже тянется история с агонией Сегежи? Как минимум год точно. Сколько заработал инвестор, который разумно оценил слабые результаты компании и зашортил акции? Да с учетом стоимости плеча он почти ничего не заработал!! Зато у безумцев, которые зачем-то держат акции Сегежи весь последний год, была куча времени спасти свой капитал.

Хорошо или плохо, что российский рынок тормоз? Скорее хорошо, ведь даже не владея инсайдом и пользуясь обыкновенной логикой нам удается прилично зарабатывать. Просто потому, что даже очевидные вещи отыгрываются долго и плавно. С другой стороны, создавая всякие идеи (например - почти все писали про арбитраж в момент SPO Астры и это вышло арбитражерам боком и вылил в вынос коротких позиций) нужно учитывать специфику отечественного рынка. Такие дела.

П.С. Справедливая стоимость Сегежи сегодня 1 рубль.

#бородаинвестора #Сегежа #Система #акции #инвестиции #дивиденды #биржа

В первую пятницу предпраздничной недели (вторая пятница сегодня) на рынке было очень интересно. Куча компаний выпустили отчеты, выходили всякие интересные новости, было заседание ЦБ по ставке. Как говорится, стоило отвлечься от рынка и сразу движуха))

Но главная новость это конечно же рекордное размещение МТС банка. Рекордное в плане количества инвесторов и общего капитала, который подавал заявки. 200000 заявок на суммарные 150 или 200 млрд рублей (я забыл сколько конкретно)!!! Вау!! Ваш покорный слуга тоже поучаствовал в ажиотаже и снял свои несколько процентов прибыли с 27 акций, которое ему начислили))

Впрочем, интересен не столько рекордный ажиотаж, сколько ... Слабый рост котировок в первый день! Это прям важный психологический момент, который можно добавлять как пример реального поведенческого паттерна в книги о рынке или в теорию игр.

Поясняю в чем суть. Когда аллокация составляет всего 3,5%, ты резонно должен ожидать чего-то сопоставимого с ростом котировок Астры, которая сделала 2 планки в первые дни торгов. Но с МТС-банком этого не случилось! Да, торги открылись небольшим гэпом, но 5 - 7% роста при мизерной аллокации звучит странно. А как же рекордный спрос, дикий ажиотаж инвесторов и рекордное количество заявок?

Ларчик открывается просто и я про это писал еще в 2018 году, когда первым золотым стандартом Бороды было никогда и ни под каким предлогом не участвовать в отечественных наIPO. С тех пор брокеры поняли простую истину - если давать инвесторам зарабатывать на размещениях, то спрос на новые IPO будем стабильно высоким. Почти все последние размещения были успешными. Причем чем ниже аллокация, тем сильнее рост в первый день. И вот получается: я знаю, что МТС-банк идет с дисконтом к капиталу, ты это знаешь, наш сосед и автор соседнего телеграмм - канала это знает. Все знают, что акции вырастут в первый день торгов независимо от размера аллокации (маленького или мизерного). Отказываться от халявных денег просто нет смысла. Соответственно инвесторы специально подают максимально большие заявки, чтобы им налили хоть сколько-то акций. Довольный собственник пишет про рекорды и супер-спрос, процесс горения самоподдерживается и ажиотаж с каждым новым IPO только растет! При этом как только акции начисляют, гигантский навес неудовлетворенного спроса мгновенно исчезает и оказывается, что все просто хотели урвать свои пару процентов в первый час торгов, а реальную стоимость бизнеса рынок понимает довольно неплохо.

Впрочем, халявный сыр только в мышеловке. Рано или поздно должно случиться событие, которое отрезвит инвесторов и вернет доходность IPO к некоему среднему значению. Скажем, в США бум IPO в 2021 году обернулся падением микротехов в разы, когда пузырь начал сбываться. В России это может быть например жадный мажоритарий, который в разы увеличит масштаб размещения, чтобы удовлетворить высокий спрос. Акций в рынке окажется больше, чем было реального интереса и котировки упадут. Поскольку аллокация в неудачном IPO заведомо выше, одно такое неудачное IPO по убытку может перевесить десяток успешных размещений с низкой аллокацией.

К чему это я? Расслабляться нельзя. Да, сейчас IPO кажется праздником бесконечной щедрости. Но кончится банкет может внезапно. Продолжаем наблюдение!!

#бородаинвестора #IPO #MBNK #акции #инвестиции #дивиденды #биржа

Но главная новость это конечно же рекордное размещение МТС банка. Рекордное в плане количества инвесторов и общего капитала, который подавал заявки. 200000 заявок на суммарные 150 или 200 млрд рублей (я забыл сколько конкретно)!!! Вау!! Ваш покорный слуга тоже поучаствовал в ажиотаже и снял свои несколько процентов прибыли с 27 акций, которое ему начислили))

Впрочем, интересен не столько рекордный ажиотаж, сколько ... Слабый рост котировок в первый день! Это прям важный психологический момент, который можно добавлять как пример реального поведенческого паттерна в книги о рынке или в теорию игр.

Поясняю в чем суть. Когда аллокация составляет всего 3,5%, ты резонно должен ожидать чего-то сопоставимого с ростом котировок Астры, которая сделала 2 планки в первые дни торгов. Но с МТС-банком этого не случилось! Да, торги открылись небольшим гэпом, но 5 - 7% роста при мизерной аллокации звучит странно. А как же рекордный спрос, дикий ажиотаж инвесторов и рекордное количество заявок?

Ларчик открывается просто и я про это писал еще в 2018 году, когда первым золотым стандартом Бороды было никогда и ни под каким предлогом не участвовать в отечественных наIPO. С тех пор брокеры поняли простую истину - если давать инвесторам зарабатывать на размещениях, то спрос на новые IPO будем стабильно высоким. Почти все последние размещения были успешными. Причем чем ниже аллокация, тем сильнее рост в первый день. И вот получается: я знаю, что МТС-банк идет с дисконтом к капиталу, ты это знаешь, наш сосед и автор соседнего телеграмм - канала это знает. Все знают, что акции вырастут в первый день торгов независимо от размера аллокации (маленького или мизерного). Отказываться от халявных денег просто нет смысла. Соответственно инвесторы специально подают максимально большие заявки, чтобы им налили хоть сколько-то акций. Довольный собственник пишет про рекорды и супер-спрос, процесс горения самоподдерживается и ажиотаж с каждым новым IPO только растет! При этом как только акции начисляют, гигантский навес неудовлетворенного спроса мгновенно исчезает и оказывается, что все просто хотели урвать свои пару процентов в первый час торгов, а реальную стоимость бизнеса рынок понимает довольно неплохо.

Впрочем, халявный сыр только в мышеловке. Рано или поздно должно случиться событие, которое отрезвит инвесторов и вернет доходность IPO к некоему среднему значению. Скажем, в США бум IPO в 2021 году обернулся падением микротехов в разы, когда пузырь начал сбываться. В России это может быть например жадный мажоритарий, который в разы увеличит масштаб размещения, чтобы удовлетворить высокий спрос. Акций в рынке окажется больше, чем было реального интереса и котировки упадут. Поскольку аллокация в неудачном IPO заведомо выше, одно такое неудачное IPO по убытку может перевесить десяток успешных размещений с низкой аллокацией.

К чему это я? Расслабляться нельзя. Да, сейчас IPO кажется праздником бесконечной щедрости. Но кончится банкет может внезапно. Продолжаем наблюдение!!

#бородаинвестора #IPO #MBNK #акции #инвестиции #дивиденды #биржа

{kind=link}

Мой любимый пример, доказывающий нездоровую ситуацию на российском рынке это ОАК. Гигантский конгломерат, объединивший в себе практически все производственные мощности российской авиации, много лет подряд находится в перманентном кризисе. Несмотря на постоянные дотации, несмотря на надувание щек чиновниками и стратегическую важность отрасли для страны.

Последний раз компания видела прибыль еще в 2007 году. EBITDA в последние два года обнулилась, хотя кажется, что гособоронзаказ наоборот должен расти. При этом самоизоляция на мировом рынке прямо бьет по экспортным продажам даже несмотря на то, что российское оружие отлично себя рекламирует на полях СВО.

Проблемы отрасли и конкретно ОАК мы обсуждать не будем, кажется тут в принципе нет простого решения. Но ведь есть люди, которые на полном серьезе покупают эти акции на бирже! Кто-то же разгонял котировки до 2 рублей на огромных объемах? Как вообще этот бред возможен?

На мой взгляд история с котировками ОАК это та самая геймификация инвестиций и превращение рынка скорее в казино или бинарные опционы, чем в инструмент оценки риска, создания и привлечения ликвидности. То есть это признак пузыря и очевидно нездоровой ситуации. Компания, которая за последний 15 лет заработала 0,4 трлн убытка, сегодня стоит 0,6 трлн!!! Разумный инвестор должен держаться от подобных историй как можно дальше.

#бородаинвестора #UNAC #ОАК #акции #инвестиции #дивиденды #биржа

Последний раз компания видела прибыль еще в 2007 году. EBITDA в последние два года обнулилась, хотя кажется, что гособоронзаказ наоборот должен расти. При этом самоизоляция на мировом рынке прямо бьет по экспортным продажам даже несмотря на то, что российское оружие отлично себя рекламирует на полях СВО.

Проблемы отрасли и конкретно ОАК мы обсуждать не будем, кажется тут в принципе нет простого решения. Но ведь есть люди, которые на полном серьезе покупают эти акции на бирже! Кто-то же разгонял котировки до 2 рублей на огромных объемах? Как вообще этот бред возможен?

На мой взгляд история с котировками ОАК это та самая геймификация инвестиций и превращение рынка скорее в казино или бинарные опционы, чем в инструмент оценки риска, создания и привлечения ликвидности. То есть это признак пузыря и очевидно нездоровой ситуации. Компания, которая за последний 15 лет заработала 0,4 трлн убытка, сегодня стоит 0,6 трлн!!! Разумный инвестор должен держаться от подобных историй как можно дальше.

#бородаинвестора #UNAC #ОАК #акции #инвестиции #дивиденды #биржа

{kind=link}

Фосагро отчиталась за 2023й год по МСФО. Ожидаемый спад показателей? По крайней мере нельзя было рассчитывать на то, что цены на удобрения всегда будут обновлять исторические максимумы. Вот и произошел логичный откат. Финансовые показатели Фосагро припали вслед за ценами, но все равно это некие новые уровни прибыльности, о которых акционеры могли только мечтать еще в 2019 году.

При этом не стоит забывать, что Фосагро продолжает поступательно наращивать производство: в 1 квартале 2024 года рост +6%. А в течение последних 10 лет производство росло в среднем на 5% в год. Прекрасный пример сбалансированного подхода между распределением прибыли и ростом бизнеса.

Но какие прогнозы на 2024й год? С одной стороны вроде как все смотрится неплохо:

- цены на сырье в мире начали разворачиваться. Удобрения тоже могут подорожать (в долларах);

- минфин ждет девальвацию рубля до 98 руб\доллар к концу года, что даст дополнительную поддержку экспортерам;

С другой стороны:

- компания уже заплатила налог на сверх прибыль (единоразовый);

- вовсю идет обсуждение повышения налога на прибыль для компаний (и для физлиц);

- введена курсовая пошлина, которая серьезно режет маржу экспортеров и сокращает тот самый эффект девальвации.

Собственно в 4 квартале эффект курсовой пошлины проявился наглядно. Маржинальность по EBITDA упала почти в 1,5 относительно 1го квартала, а сама EBITDA упала почти вдвое, до 32 млрд рублей. Если тенденция сохранится, то EBITDA 2024 снизится в диапазон 120 - 140 млрд рублей. Мультипликаторы тогда резко ухудшатся: EV\EBITDA 2024 = 7,5 - 8; P\E = 10 - 12. Debt\EBITDA = 1,6 - 2.

А что с дивидендами? Если компания будет придерживаться своей дивидендной политики, то выплат за 2023 год больше не будет. В 2024 году при желании компания может заплатить 600 рублей, но это приведет к росту долга. Более реальные выплаты 400 - 500 рублей или даже меньше.

Возможно весь этот спад можно было бы игнорировать, если бы не альтернативы. Зачем Фосагро с 8 - 10% ДД, если вклад уже дает 17%? А сколько доходность облигаций Фосагро? Наверное в районе 18%. Возможно акции Фосагро были лучшим активом в 2022 году и спасли чей-то капитал от обвала. Но уже в 2023 году динамика котировок сильно проиграла даже индексу, не говоря про отдельные акции.

#бородаинвестора #Фосагро #удобрения #акции #инвестиции #дивиденды #биржа

При этом не стоит забывать, что Фосагро продолжает поступательно наращивать производство: в 1 квартале 2024 года рост +6%. А в течение последних 10 лет производство росло в среднем на 5% в год. Прекрасный пример сбалансированного подхода между распределением прибыли и ростом бизнеса.

Но какие прогнозы на 2024й год? С одной стороны вроде как все смотрится неплохо:

- цены на сырье в мире начали разворачиваться. Удобрения тоже могут подорожать (в долларах);

- минфин ждет девальвацию рубля до 98 руб\доллар к концу года, что даст дополнительную поддержку экспортерам;

С другой стороны:

- компания уже заплатила налог на сверх прибыль (единоразовый);

- вовсю идет обсуждение повышения налога на прибыль для компаний (и для физлиц);

- введена курсовая пошлина, которая серьезно режет маржу экспортеров и сокращает тот самый эффект девальвации.

Собственно в 4 квартале эффект курсовой пошлины проявился наглядно. Маржинальность по EBITDA упала почти в 1,5 относительно 1го квартала, а сама EBITDA упала почти вдвое, до 32 млрд рублей. Если тенденция сохранится, то EBITDA 2024 снизится в диапазон 120 - 140 млрд рублей. Мультипликаторы тогда резко ухудшатся: EV\EBITDA 2024 = 7,5 - 8; P\E = 10 - 12. Debt\EBITDA = 1,6 - 2.

А что с дивидендами? Если компания будет придерживаться своей дивидендной политики, то выплат за 2023 год больше не будет. В 2024 году при желании компания может заплатить 600 рублей, но это приведет к росту долга. Более реальные выплаты 400 - 500 рублей или даже меньше.

Возможно весь этот спад можно было бы игнорировать, если бы не альтернативы. Зачем Фосагро с 8 - 10% ДД, если вклад уже дает 17%? А сколько доходность облигаций Фосагро? Наверное в районе 18%. Возможно акции Фосагро были лучшим активом в 2022 году и спасли чей-то капитал от обвала. Но уже в 2023 году динамика котировок сильно проиграла даже индексу, не говоря про отдельные акции.

#бородаинвестора #Фосагро #удобрения #акции #инвестиции #дивиденды #биржа

{kind=link}

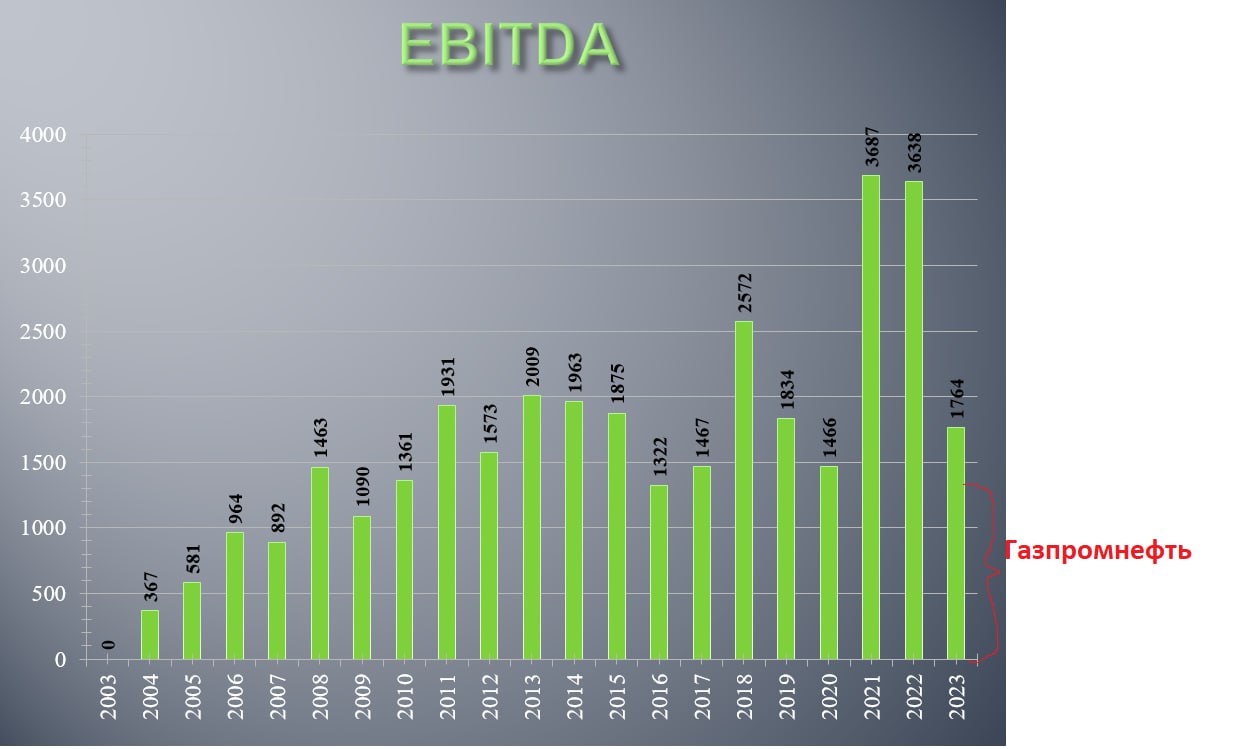

На прошлой неделе Газпром отчитался за 2023й год по МСФО. Газовый монополист показал первый убыток аж с 2003 года. Ожидатели 15 рублей дивидендов так удивились, что даже стали продавать акции. Для адекватных людей проблемы Газпрома давно были на поверхности, достаточно было посмотреть на отчетность по РСБУ, которая как раз показывает результаты газового ядра. Пять убыточных кварталов подряд - рекордная серия (антисерия!) в истории компании. Владелец Зенита стал основной жертвой санкций и геополитики. Кстати, может это повод сэкономить на пинателях .... мяча, которые на Газпромовских (читай - народных) миллиардах запинывают все остальные команды в РПЛ (вперед Краснодар!!!)?

Но давайте подойдем к отчету более трезво. Я буду приводить только факты:

1) На самом деле компания прибыльна. Основная часть убытков это разовые курсовые разницы, а так же обесценения основных средств. Совокупный холдинг Газпром работает в прибыль вопреки всеми. Колоссальный запас прочности.

2) Обесценения на мой взгляд полностью оправданы, так как европейский рынок потерян если не навсегда, то очень надолго. Но суть от этого не меняется - списания бумажные.

3) Если смотреть на EBITDA, то она на уроне 2019 или 2013 - 2015 годов. Не прорыв конечно, но в сложившихся обстоятельствах не так уж и плохо.

4) Ключевой момент. Из 1,7 трлн EBITDA примерно 1,3 трлн приносит Газпромнефть. То есть вся прибыль Газпрома сегодня это результаты Газпромнефти. Есть ли вероятность, что СЕО станет Дюков и сможет преобразить компанию?

5) Если маржа Газпрома год от года скачет вместе с ценами на энергоносители, то вот себестоимость растет примерно всегда. Та самая неэффективность менеджмента, которая стала притчей во языцах.

6) Компания пытается сэкономить на капиталовложениях, но это все равно колоссальные 2,5 трлн рублей!! Газпром - главный инвестор в российскую экономику.

7) Кстати, если бы из компании не вывели 2,5 трлн в прошлом году (дивиденды + спец налог), то этих денег возможно хватило бы на строительство труб в Китай и СПГ заводов.

8) Долг продолжает расти и уже достиг 5,3 трлн. Кстати, по идее долговая нагрузка не позволяет платить дивиденды. На мой взгляд выплаты маловероятны и совершенно нелогичны.

9) Газпром дешево купил долю в Сахалин-2, это немного поддержит его результаты в 2024 году.

Какие выводы? Из положительного:

-бизнес устойчив и прибылен пока цены на нефть остаются высокими.

- возможно для компании отменят дополнительные налоги, которые ввели в прошлом году. Может быть отменят частично.

- а может быть сделают ускоренную индексацию тарифа на газ для россиян;

Из отрицательного:

1) Европа потеряна навсегда\надолго.

2) Для перестройки бизнеса (поворот в Китай + инвестиции в СПГ) нужно 6 - 10 трлн рублей. В данный момент их компании нет таких денег (но есть у россиян).

3) Долговая нагрузка высокая и приближается к критической.

4) Менеджмент все еще не хочет резать издержки и бороться за эффективность.

5) Платить дивиденды просто глупо. Инвесторам, даже супер долгосрочным, ловить в этой истории нечего.

#бородаинвестора #Газпром #GAZP #акции #инвестиции #дивиденды #биржа

Но давайте подойдем к отчету более трезво. Я буду приводить только факты:

1) На самом деле компания прибыльна. Основная часть убытков это разовые курсовые разницы, а так же обесценения основных средств. Совокупный холдинг Газпром работает в прибыль вопреки всеми. Колоссальный запас прочности.

2) Обесценения на мой взгляд полностью оправданы, так как европейский рынок потерян если не навсегда, то очень надолго. Но суть от этого не меняется - списания бумажные.

3) Если смотреть на EBITDA, то она на уроне 2019 или 2013 - 2015 годов. Не прорыв конечно, но в сложившихся обстоятельствах не так уж и плохо.

4) Ключевой момент. Из 1,7 трлн EBITDA примерно 1,3 трлн приносит Газпромнефть. То есть вся прибыль Газпрома сегодня это результаты Газпромнефти. Есть ли вероятность, что СЕО станет Дюков и сможет преобразить компанию?

5) Если маржа Газпрома год от года скачет вместе с ценами на энергоносители, то вот себестоимость растет примерно всегда. Та самая неэффективность менеджмента, которая стала притчей во языцах.

6) Компания пытается сэкономить на капиталовложениях, но это все равно колоссальные 2,5 трлн рублей!! Газпром - главный инвестор в российскую экономику.

7) Кстати, если бы из компании не вывели 2,5 трлн в прошлом году (дивиденды + спец налог), то этих денег возможно хватило бы на строительство труб в Китай и СПГ заводов.

8) Долг продолжает расти и уже достиг 5,3 трлн. Кстати, по идее долговая нагрузка не позволяет платить дивиденды. На мой взгляд выплаты маловероятны и совершенно нелогичны.

9) Газпром дешево купил долю в Сахалин-2, это немного поддержит его результаты в 2024 году.

Какие выводы? Из положительного:

-бизнес устойчив и прибылен пока цены на нефть остаются высокими.

- возможно для компании отменят дополнительные налоги, которые ввели в прошлом году. Может быть отменят частично.

- а может быть сделают ускоренную индексацию тарифа на газ для россиян;

Из отрицательного:

1) Европа потеряна навсегда\надолго.

2) Для перестройки бизнеса (поворот в Китай + инвестиции в СПГ) нужно 6 - 10 трлн рублей. В данный момент их компании нет таких денег (но есть у россиян).

3) Долговая нагрузка высокая и приближается к критической.

4) Менеджмент все еще не хочет резать издержки и бороться за эффективность.

5) Платить дивиденды просто глупо. Инвесторам, даже супер долгосрочным, ловить в этой истории нечего.

#бородаинвестора #Газпром #GAZP #акции #инвестиции #дивиденды #биржа

{kind=link}

ПИК отчитался за 2023й год по МСФО. Кажется с началом IPO компания полностью потеряла интерес к публичности и своим миноритарным акционерам. По крайней мере параметры раскрытия стали минимальными, а общение с инвесторами исчезло (сравните с Самолетом, который активно прогревает рынок) вместе с дивидендами. А ведь ПИК, на минуточку, все еще крупнейший застройщик страны и его результаты многое значат!

Что ж, будем собирать информацию из тех крупиц, которые есть:

1) Выручка рекордная (правда мы не в курсе, как было в 2022 году)

2) EBITDA тоже рекордная. Операционно продажи метров шли отлично и с очень высокой маржой. Спасибо льготной ипотеке.

3) Чистая прибыль сократилась в 2 раза относительно 2021 года, но тогда была большая разовая прибыль от форварда с ВТБ (кажется ребята у тут умудрились потерять деньги).

4) Примерно половина EBITDA уходит на проценты по долгу!!

5) Который составляет внушительные 660 млрд рублей. Конечно это не Китай с его ипотечным кризисом, но все равно внушительно. Хотя большая часть долга это проектное финансирование, которое в теории дешевле обычных кредитов.

6) Против долга у компании есть:

- 100 млрд прочих вложений и финансовых активов;

- 487 млрд дебиторской задолженности (против 250 млрд кредиторки)!!!

- 550 млрд запасов (готовое и строящееся жилье);

- и 150 млрд денег.

- плюс еще где-то должны быть экскроу счета, которые в балансе никак не отражаются, но компания будет получать живые деньги по мере ввода объектов;

7) На балансе появились собственные выкупленные акции. Вместо дивидендов?

В целом по строительной отрасли у меня нет какого-то мнения. Если все останется как сейчас (сохранят льготную ипотеку), а ключевая ставка в обозримой перспективе снизится, то цены на метры останутся высокими и застройщики продолжат отлично зарабатывать. Если льготную ипотеку порежут (первым за это выступает ЦБ), а ставка останется высокой, то отрасль может ждать серьезный кризис и сложные времена.

Что касается конкретно ПИКа, то зачем он нужен, когда:

- компания максимально закрыта и не общается с инвесторами;

- Самолет в следующем году сравняется по прибыли, а еще через год обгонит. Стоит он при этом в 2 раза дешевле;

Следим за развитием ситуации))

П.С. Я понимаю, что ипотека под 6% это супер привлекательно, но не проще ли купить вторичку сразу с ремонтом, инфраструктурой и скидкой 20 - 50% за квадратный метр??

#бородаинвестора #ПИК #строительство #девелопмент #акции #инвестиции #дивиденды #биржа

Что ж, будем собирать информацию из тех крупиц, которые есть:

1) Выручка рекордная (правда мы не в курсе, как было в 2022 году)

2) EBITDA тоже рекордная. Операционно продажи метров шли отлично и с очень высокой маржой. Спасибо льготной ипотеке.

3) Чистая прибыль сократилась в 2 раза относительно 2021 года, но тогда была большая разовая прибыль от форварда с ВТБ (кажется ребята у тут умудрились потерять деньги).

4) Примерно половина EBITDA уходит на проценты по долгу!!

5) Который составляет внушительные 660 млрд рублей. Конечно это не Китай с его ипотечным кризисом, но все равно внушительно. Хотя большая часть долга это проектное финансирование, которое в теории дешевле обычных кредитов.

6) Против долга у компании есть:

- 100 млрд прочих вложений и финансовых активов;

- 487 млрд дебиторской задолженности (против 250 млрд кредиторки)!!!

- 550 млрд запасов (готовое и строящееся жилье);

- и 150 млрд денег.

- плюс еще где-то должны быть экскроу счета, которые в балансе никак не отражаются, но компания будет получать живые деньги по мере ввода объектов;

7) На балансе появились собственные выкупленные акции. Вместо дивидендов?

В целом по строительной отрасли у меня нет какого-то мнения. Если все останется как сейчас (сохранят льготную ипотеку), а ключевая ставка в обозримой перспективе снизится, то цены на метры останутся высокими и застройщики продолжат отлично зарабатывать. Если льготную ипотеку порежут (первым за это выступает ЦБ), а ставка останется высокой, то отрасль может ждать серьезный кризис и сложные времена.

Что касается конкретно ПИКа, то зачем он нужен, когда:

- компания максимально закрыта и не общается с инвесторами;

- Самолет в следующем году сравняется по прибыли, а еще через год обгонит. Стоит он при этом в 2 раза дешевле;

Следим за развитием ситуации))

П.С. Я понимаю, что ипотека под 6% это супер привлекательно, но не проще ли купить вторичку сразу с ремонтом, инфраструктурой и скидкой 20 - 50% за квадратный метр??

#бородаинвестора #ПИК #строительство #девелопмент #акции #инвестиции #дивиденды #биржа

{kind=link}

Дорогие друзья, поздравляю всех с днем Великой Победы! Много жизней русский народ отдал за мирное небо над головой своих потомков. Давайте помнить героев и уроки того страшного и героического времени. Мира вам и вашим близким!

#ДеньПобеды

#ДеньПобеды

{kind=link}

Надеюсь все хорошо отдохнули на майских праздниках и снова готовы вернутся к рыночным будням! Начнем сразу с интересного. Вышли вот такие новости по Мвидео:

"7 мая совет директоров обсудит увеличение уставного капитала компании за счет размещения дополнительных акций."

Хотелось бы записать себе очередной сбывшийся прогноз (медаль Бьюри этому сударю!), но история Мвидео отличается от Сегежи или Обуви России.

Суть в том, что Мвидео прямо сейчас проводит допэмиссию не из-за проблем с обслуживанием долга. Как раз таки долг у компании стабилизировался и даже стал потихоньку снижаться. В крайнем полугодии ритейлер добился роста продаж, улучшения рентабельности и почти выбрался из убытков (4й квартал стал прибыльным). Сильный отчет стал для нас сигналом о стабилизации положения и снижении рисков для держателей облигаций.

Менеджмент решил делать допку потому, что при текущих ставках это тупо дешевле!! Именно так. Мвидео все еще не очень надежный заемщик и может кредитоваться скажем по 25% годовых. Как вы понимаете, подобный уровень ставок для сектора с относительно низкой рентабельностью является запретительным. Соответственно допэмиссия = аналог вложения денег под 25% годовых (+ рентабельность самого Мвидео), но не в облигации, а в собственный бизнес.

Уверен, что многие компании с высокой долговой нагрузкой в условиях долгосрочно высоких ставок (а рынок наконец начал подозревать, что ставку в этом году не снизят) пойдут по тому же пути. Так что жду парад допэмиссий ближайшие 6 - 12 месяцев. Следующая конечно же Сегежа, но проблемы с долгом не только у нее.

Параметры допэмиссии пока не озвучены, ждем их в понедельник - вторник. Влияние на показатели компании и инвестиционную идею будем считать-искать в закрытом канале. Присоединяйтесь и будьте на 4 корпуса впереди рынка!

#бородаинвестора #Мвидео #акции #инвестиции #дивиденды #биржи #долг

"7 мая совет директоров обсудит увеличение уставного капитала компании за счет размещения дополнительных акций."

Хотелось бы записать себе очередной сбывшийся прогноз (медаль Бьюри этому сударю!), но история Мвидео отличается от Сегежи или Обуви России.

Суть в том, что Мвидео прямо сейчас проводит допэмиссию не из-за проблем с обслуживанием долга. Как раз таки долг у компании стабилизировался и даже стал потихоньку снижаться. В крайнем полугодии ритейлер добился роста продаж, улучшения рентабельности и почти выбрался из убытков (4й квартал стал прибыльным). Сильный отчет стал для нас сигналом о стабилизации положения и снижении рисков для держателей облигаций.

Менеджмент решил делать допку потому, что при текущих ставках это тупо дешевле!! Именно так. Мвидео все еще не очень надежный заемщик и может кредитоваться скажем по 25% годовых. Как вы понимаете, подобный уровень ставок для сектора с относительно низкой рентабельностью является запретительным. Соответственно допэмиссия = аналог вложения денег под 25% годовых (+ рентабельность самого Мвидео), но не в облигации, а в собственный бизнес.

Уверен, что многие компании с высокой долговой нагрузкой в условиях долгосрочно высоких ставок (а рынок наконец начал подозревать, что ставку в этом году не снизят) пойдут по тому же пути. Так что жду парад допэмиссий ближайшие 6 - 12 месяцев. Следующая конечно же Сегежа, но проблемы с долгом не только у нее.

Параметры допэмиссии пока не озвучены, ждем их в понедельник - вторник. Влияние на показатели компании и инвестиционную идею будем считать-искать в закрытом канале. Присоединяйтесь и будьте на 4 корпуса впереди рынка!

#бородаинвестора #Мвидео #акции #инвестиции #дивиденды #биржи #долг

{kind=link}

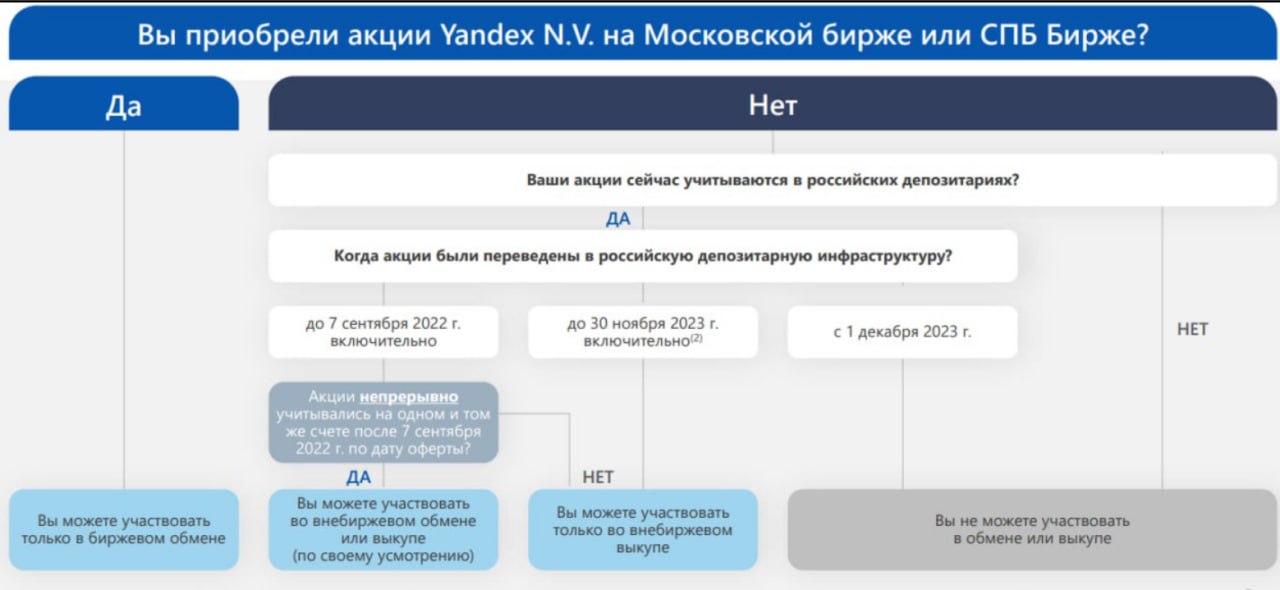

Главная новость вчерашнего дня - Яндекс наконец объявил параметры обмена акций. Честно говоря, сбылись ровно все прогнозы, которые я давал относительно этой истории. Защитываю себе чистую победу и десять Баффетов из десяти. Если же говорить серьезно, то давайте разберемся что к чему.

Как можно было догадаться из котировок в евроклире, дарить халяву самым ушлым "акционерам до первой возможности продать в рынок" никто не собирался. Более того, подтвердились слухи про несколько отсечек. Записываем:

1) Акционеры, покупавшие акции на Мосбирже и СПБ Бирже, меняются все и на 100%. Был вопрос про 50 млн акций. Этого числа с запасом хватит на весь торгующийся фрифлоат, можно не переживать. Спокойно подавайте заявку на обмен и ждите конвертацию.

2) Из Евроклира обменяют только тех, кто купил до 7 сентября 2022 года (читай - Потанин и ко) и непрерывно держал акции до сегодняшнего дня. По своему справедливое условие.

3) Тем, кто покупал с 7 сентября 2022 года по 30 ноября 2023 года, предложат весьма НЕ щедрую оферту по 1250. Думаю, что нужно соглашаться, так как перспектива остаться с иностранным огрызком в глубокой блокировок явно хуже небольшой суммы, но прямо сейчас .

4) Те, кто купил в евроклире после 30 ноября 2023 года, останутся акционерам международной компании. То есть заблокированными примерно навсегда. Вертитесь как хотите или ждите оферту от Воложа.

Вот такая поучительная история про жадность. Халява в евроклире на самом деле была никакой не халявой, вопреки пению разномастных блогеров и брокеров. Халява в евроклире была в первую очередь РИСКАМИ, которые берет на себя инвестор. В данном конкретном случае риски реализовались, инвесторы понесут убытки.

Лично сразу после первых блокировок четко для себя решил, что лучше куплю чуть дороже (а в 2022 году цены были низкие и на Мосбирже), чем потеряю неопределенную часть портфеля на неопределенный срок.

Мораль.

1) Каждый отдельная ситуация это отдельная ситуация. Если где-то удалось успешно редомицилироваться, это не значит, что так же гладко все пройдет в следующий раз. Каждый раз риски нужно оценивать заново. К тому же, в данном конкретном случае менеджмент почти прямо говорил про обмен в российской инфраструктуре!!

2) Подозрительно низкая цена это прежде всего риски и только потом возможность.

3) Брокер работает за комиссию (в случае с евроклиром за большую комиссию!!), поэтому всегда рассказывает вам про возможности и почти никогда про риски. Когда мой личный менеджер начинает мне что-то впаривать (а премиальный сервис по мнению Тинькофф, это твой личный впариватель всякой х..ни), я ставлю покупки на паузу и заново все обдумываю, даже если идея мне нравится.

4) Бесплатный совет из закрытой группы. Когда YNDX превратится в YADX, акции будут стоить еще дороже.

#бородаинвестора #YADX #YNDX #акции #инвестиции #дивиденды #биржа

Как можно было догадаться из котировок в евроклире, дарить халяву самым ушлым "акционерам до первой возможности продать в рынок" никто не собирался. Более того, подтвердились слухи про несколько отсечек. Записываем:

1) Акционеры, покупавшие акции на Мосбирже и СПБ Бирже, меняются все и на 100%. Был вопрос про 50 млн акций. Этого числа с запасом хватит на весь торгующийся фрифлоат, можно не переживать. Спокойно подавайте заявку на обмен и ждите конвертацию.

2) Из Евроклира обменяют только тех, кто купил до 7 сентября 2022 года (читай - Потанин и ко) и непрерывно держал акции до сегодняшнего дня. По своему справедливое условие.

3) Тем, кто покупал с 7 сентября 2022 года по 30 ноября 2023 года, предложат весьма НЕ щедрую оферту по 1250. Думаю, что нужно соглашаться, так как перспектива остаться с иностранным огрызком в глубокой блокировок явно хуже небольшой суммы, но прямо сейчас .

4) Те, кто купил в евроклире после 30 ноября 2023 года, останутся акционерам международной компании. То есть заблокированными примерно навсегда. Вертитесь как хотите или ждите оферту от Воложа.

Вот такая поучительная история про жадность. Халява в евроклире на самом деле была никакой не халявой, вопреки пению разномастных блогеров и брокеров. Халява в евроклире была в первую очередь РИСКАМИ, которые берет на себя инвестор. В данном конкретном случае риски реализовались, инвесторы понесут убытки.

Лично сразу после первых блокировок четко для себя решил, что лучше куплю чуть дороже (а в 2022 году цены были низкие и на Мосбирже), чем потеряю неопределенную часть портфеля на неопределенный срок.

Мораль.

1) Каждый отдельная ситуация это отдельная ситуация. Если где-то удалось успешно редомицилироваться, это не значит, что так же гладко все пройдет в следующий раз. Каждый раз риски нужно оценивать заново. К тому же, в данном конкретном случае менеджмент почти прямо говорил про обмен в российской инфраструктуре!!

2) Подозрительно низкая цена это прежде всего риски и только потом возможность.

3) Брокер работает за комиссию (в случае с евроклиром за большую комиссию!!), поэтому всегда рассказывает вам про возможности и почти никогда про риски. Когда мой личный менеджер начинает мне что-то впаривать (а премиальный сервис по мнению Тинькофф, это твой личный впариватель всякой х..ни), я ставлю покупки на паузу и заново все обдумываю, даже если идея мне нравится.

4) Бесплатный совет из закрытой группы. Когда YNDX превратится в YADX, акции будут стоить еще дороже.

#бородаинвестора #YADX #YNDX #акции #инвестиции #дивиденды #биржа

{kind=link}

Наткнулся на баннер в приложении Тинькофф. Он предлагает поучаствовать в биржевом сражении один на один с каким-нибудь товарищем. Прикольная тема, подумал я. Можно вызвать друга на дуэль и посмотреть у кого что получится.

Но потом внимательнее прочитал условия и мое мнение об очередной идее продажников поменялось на 180 градусов. Два ключевых факта, которые, на мой скромный взгляд, извращают идею соревнования с другом:

- выбрать можно из ограниченного списка акций. Как вы понимаете, такое ограничение создает дополнительные обороты для тех кто в списке и даже позволяет влиять на котировки.

- самое главное. Результат сражения рассчитан не на месяцы и даже не на недели, а на минуты!!! Да-да, вам предлагают инвестировать на несколько минут.

Такой подход к геймификации рынка извращает саму идею инвестирования, превращая биржу в казино. Да, возможно это даже весело и приносит брокеру больше комиссии. Но если я захочу развлечься и просадить деньги, то съезжу в настоящее казино (там хотя бы бесплатные напитки). А на биржу мы все таки приходим с целью заработать.

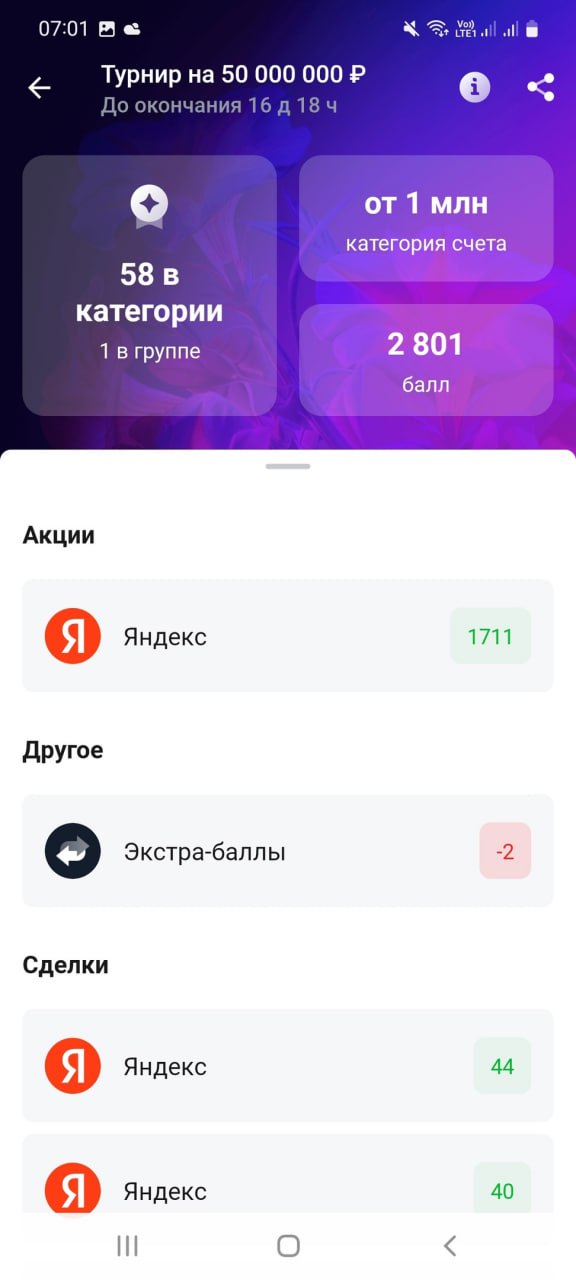

Кстати, про турниры. В Тинькофф сейчас иет новый большой турнир для инвесторов. Сутуация с подсчетом доходности никак не изменилась в лучшую сторону. Я вам рассказывал, что прошлый турнир закончил в районе 20го места. Но после того, как руками просеяли победителей я оказался в призах. То есть примерно половина сегодняшних лидеров нарисовала себе доходность с помощью лазейки в приложении. Мои слова довольно легко проверить. Турнир начался в апреле. Тыкаем в профиль любого из лидеров с доходностью 60 - 100%. Если у него нет хотя бы 30% доходности в апреле и в мае, то его место в рейтинге нарисовано. Так что не удивлюсь, что после подсчета голосов мое 58е место в рейтинге окажется в призах.

П.С. Считаю, что для счетов более 10 млн должна быть своя номинация. Показать 160% доходности с 1 млн и с 30 млн это немного разные вещи.

#бородаинвестора #турниры #акции #инвестиции #дивиденды #биржа

Но потом внимательнее прочитал условия и мое мнение об очередной идее продажников поменялось на 180 градусов. Два ключевых факта, которые, на мой скромный взгляд, извращают идею соревнования с другом:

- выбрать можно из ограниченного списка акций. Как вы понимаете, такое ограничение создает дополнительные обороты для тех кто в списке и даже позволяет влиять на котировки.

- самое главное. Результат сражения рассчитан не на месяцы и даже не на недели, а на минуты!!! Да-да, вам предлагают инвестировать на несколько минут.

Такой подход к геймификации рынка извращает саму идею инвестирования, превращая биржу в казино. Да, возможно это даже весело и приносит брокеру больше комиссии. Но если я захочу развлечься и просадить деньги, то съезжу в настоящее казино (там хотя бы бесплатные напитки). А на биржу мы все таки приходим с целью заработать.

Кстати, про турниры. В Тинькофф сейчас иет новый большой турнир для инвесторов. Сутуация с подсчетом доходности никак не изменилась в лучшую сторону. Я вам рассказывал, что прошлый турнир закончил в районе 20го места. Но после того, как руками просеяли победителей я оказался в призах. То есть примерно половина сегодняшних лидеров нарисовала себе доходность с помощью лазейки в приложении. Мои слова довольно легко проверить. Турнир начался в апреле. Тыкаем в профиль любого из лидеров с доходностью 60 - 100%. Если у него нет хотя бы 30% доходности в апреле и в мае, то его место в рейтинге нарисовано. Так что не удивлюсь, что после подсчета голосов мое 58е место в рейтинге окажется в призах.

П.С. Считаю, что для счетов более 10 млн должна быть своя номинация. Показать 160% доходности с 1 млн и с 30 млн это немного разные вещи.

#бородаинвестора #турниры #акции #инвестиции #дивиденды #биржа

{kind=link}

Сегодня Совкомбанк выпустил пресс-релиз, а там вот такое:

"Банк скорректировал прогноз по прибыли на год и не рассчитывает, что прибыль за 2024 год достигнет результатов 2023 года в связи с тем, что мы больше не ожидаем снижения ключевой ставки во 2м полугодии 2024."

Вероятно последним перестанет ждать снижение ставки ВТБ)) И вот это будет сигнал к развороту тенденции!

А если серьезно, то примерно каждый первый блогер рассказывал своим подписчикам как легко будет заработать денег на снижении ставки. И только ваш бородаты нудила все бубнил про то, что ставку еще и повышать придется. Следим за развитием событий!

#бородаинвестора #Совкомбанк #SVCB

"Банк скорректировал прогноз по прибыли на год и не рассчитывает, что прибыль за 2024 год достигнет результатов 2023 года в связи с тем, что мы больше не ожидаем снижения ключевой ставки во 2м полугодии 2024."

Вероятно последним перестанет ждать снижение ставки ВТБ)) И вот это будет сигнал к развороту тенденции!

А если серьезно, то примерно каждый первый блогер рассказывал своим подписчикам как легко будет заработать денег на снижении ставки. И только ваш бородаты нудила все бубнил про то, что ставку еще и повышать придется. Следим за развитием событий!

#бородаинвестора #Совкомбанк #SVCB

Сегодня в 17.00 встречаемся в пульсе на прямом пятничном эфире. Ссылки пока нет, трансляцию можно найти в приложении Тинькофф-инвестиции в разделе "эфиры".

Что будем обсуждать пока не знаю, но лично мне было бы интересно поговорить про высокую ставку и ее сохранение, а так же уже вышедшие отчеты банков за первый квартал. Там прям много интересного. В общем если хотите сменить формат и послушать про все то, что обсуждаем в закрытой группе, то милости просим!!

#бородаинвестора #эфир #пульс

Что будем обсуждать пока не знаю, но лично мне было бы интересно поговорить про высокую ставку и ее сохранение, а так же уже вышедшие отчеты банков за первый квартал. Там прям много интересного. В общем если хотите сменить формат и послушать про все то, что обсуждаем в закрытой группе, то милости просим!!

#бородаинвестора #эфир #пульс

А вот БСП в своей презентации пишет, что высокая ключевая ставка помогает зарабатывать БОЛЬШЕ процентного дохода!! Напомню, что Совкомбанк в своем квартальном отчете написал ровно обратное. Кто прав?

#бородаинвестора #БСП #банки #BSPB

#бородаинвестора #БСП #банки #BSPB

{kind=link}